В первый же торговый день апреля индексы S&P500 и Dow обновили многолетние максимумы (с 2008 года).

В общем и целом, волатильность (ATR) и сентимент (put/call) указывают на продолжение ралли.

Put/call может быть даже чересчур бычий для ожидания дальнейшего движения вверх в ближайшие два дня.

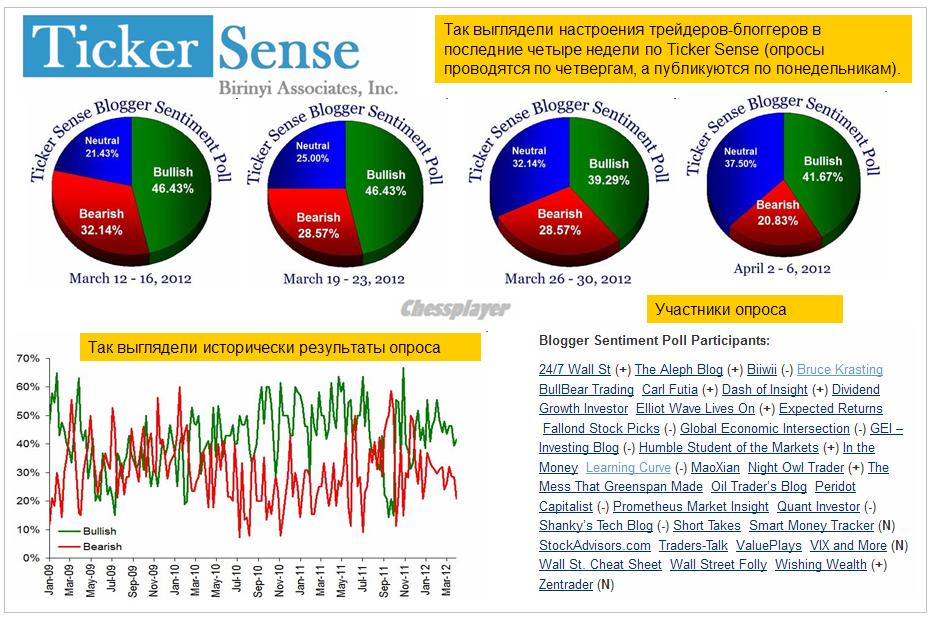

Настроения по Ticker Sense тоже имеют явно бычью окраску.

Опрос проходит не среди розничных инвесторов, а среди людей, которых можно отнести к профессиональным трейдерам или инвесторам.

Ticker Sense – это не контриндикатор, на который нужно реагировать по принципу от обратного.

То была общая оценка рынка. Здесь пока ничего не меняется.

Что касается ближайшего будущего, то если сохранится привычный в последнее время стереотип поведения рынка, то после сильного понедельника мы можем увидеть слабые вторник-среду.

Американские трейдеры не любят покупать на максимумах.

У меня есть ощущение, что в настоящий момент доминирующей стратегией на американском рынке является покупка акций (индексов) примерно на уровне -1,0-1,5% от максимумов и затем продажа при обновлении максимумов.

Не обязательно, что эту стратегию определяют «биологические» трейдеры. Возможно, что она исходит от автоматизированных средств торговли. Но это в точности противоположно тому, чему нас учат многочисленные книжки по биржевой торговле.

Эта стратегия заточена против нас. Так давайте же не позволим маркетмейкерам опустошать наши карманы!

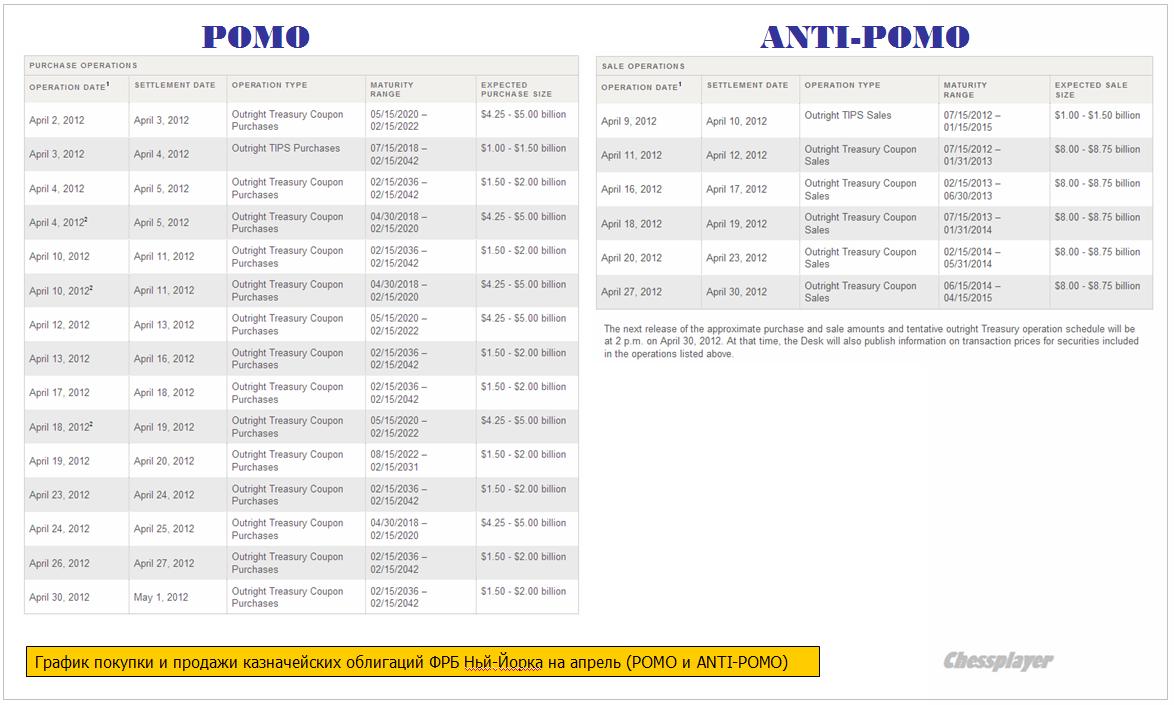

Я давно об этом не писал, и мы как-то стали забывать о том эффекте, который оказывают на рынки операции POMO (покупка) и ANTI-POMO (продажа) US Treasuries, проводимые ФРБ Нью-Йорка.

В январе и феврале этот эффект практически не проявлялся – восходящий тренд был очень силен. Возможно, что в апреле его проявление возобновится, поскольку восходящий тренд на американском рынке акций уже близок к завершению.

На рисунке внизу представлено расписание проведения POMO и ANTI-POMO в апреле.

Напомню общую тенденцию: в дни POMO рынки растут, а в дни ANTI-POMO имеют свойство чаще корректироваться. Естественно, это не относится к тем дням, когда объемы составляют 1,5-2 млрд. долларов. Наверно, это слишком мало, чтобы оказать какое-то воздействие на рынки.

Завтра будет ровно полгода с формального начала этого ралли (с 4 октября).

Вот как выглядят три основных американских индекса. Безусловным лидером является NASDAQ100.

Если сравнивать рынки Америки, Европы и Азии по индексам S&P500, DAX и NIKKEY, то с 4 октября мы имеем следующую картину

Последние пять сессий (включая сегодняшнюю) NIKKEY корректировался.

Известный инвестор Марк Фабер, который выступал вчера на CNBC, считает, что японский рынок акций будет наилучшим среди всех рынков акций в 2012 году.

Если посмотреть на недельные графики S&P500, DAX, NIKKEY, то трудно с ним не согласиться. Сравните доходность за период с апреля 2009 года. Разница очень ощутима.

Здесь сыграло роль укрепление йены, Но в последнее время тренд по JPY изменился.

Коррекция NIKKEY прошла и теперь может возобновиться рост.

Полагаю, что это окажет влияние на внутридневные тренды в ближайшие дни: в азиатскую сессию рынки будут чувствовать себя лучше.

В первый же торговый день апреля индексы S&P500 и Dow обновили многолетние максимумы (с 2008 года).

Завтра будет ровно полгода с формального начала этого ралли (с 4 октября).

Если сохранится стереотип поведения рынка, то после сильного понедельника мы можем увидеть слабые вторник-среду.

Американские трейдеры не любят покупать на максимумах.

У меня есть ощущение, что в настоящий момент доминирующей стратегией на американском рынке является покупка акций (индексов) примерно на уровне -1,0-1,5% от максимумов и затем продажа при обновлении максимумов.

Не обязательно, что эту стратегию определяют «биологические» трейдеры. Возможно, что она исходит от автоматизированных средств торговли. Но это в точности противоположно тому, чему нас учат многочисленные книжки по биржевой торговле.

Эта стратегия заточена против нас. Так давайте же не позволим маркетмейкерам опустошать наши карманы!

В общем и целом, волатильность (ATR) и сентимент (put/call) остаются бычьими и указывают на продолжение ралли.

Такое впечатление, что биржа - это театр, трейдеры - актеры, и все развивается по законам спектакля, когда на стене висят холостые ружья, обязанные выстрелить, а все самое интереснео должно произойти только в последнем акте после кульминации. В одном большом драматическом театре разные труппы играют разный репертуар, деля на всех одну сцену. Например русские трейдеры играют драму, слышатся стоны инвесторов, видны слезы широкоплечих бычков...но наступает антракт, и на сцену выбегают афро-индейские трейдеры в клоунской сбруе и показывают под звуки первобытных там-тамов какую-то неумную комедию с плоскими шутками, над которыми никто не смеется. Все, кто случайно остался в зале, сидит и говорит "не верю", однако когда возвращается русская труппа, люди не могут перестроиться и сначала требуют веселья.

Так примерно мы торгуемся уже два месяца, так отторговались и вчера. Пока амеры спали и воспроизводили потомство, наши открылись вверх, но довольно резво укатали Мамбу в минус, также сделали и европейские трейдеры со своими индексами. Но вот на сцену выходят американцы, и начинается безудержное псевдовеселье, которое вызывает у всех тонких ценителей театрального искусства печаль и раздражение, фсип от 1398 взлетает к 1418 (Доу и Сип случайно обновляют хаи года), часть движения застаем мы, и вынужденно в который раз играем из минуса в приличный плюс за последние 40 минут торгов. Сегодня также открываемся гэпом вверх и опять встает вопрос - продолжать играть нашу родную высокохудожественную оптимистическую трагедию, или действительно встать с амерами на один уровень, и начать мазать друг друга тортом, гогоча и корча рожи друг другу.

В общем все предпосылки говорят за то, что в итоге публика освистает тех, кто играет плохую комедию, и в итоге американские клоуны зальют все первые ряды ручейками своих искусственных слез. Это бред - то, что сейчас творят амеры, за это должно следовать жесткое наказание. Думаю, что в вип-ложах уже заняли свое место люди с бесшумными ружьями, и наконец-то американская труппа начнет терять одного актера за другим. Когда рынок ведет себя нелогично, его всегда надо продавать, потому что неправильный рост всегда быстро и резко аннулируется.

В понедельник индексы S&P-500 и DowJonesзакрылись на новых годовых максимумах. Проигнорировав слабую макростатистику из Европы, инвесторы акцентировали внимание на сильных показателях активности в сфере промышленности Китая и США. Индекс ISM вырос до 53,4 п. в марте против 52,4 п. в феврале. Важно, что индикатор «невыполненные заказы» и «занятость» остаются достаточно сильными, что свидетельствует о том, что экономика США сейчас находится в фазе восстановления. Правда, в феврале по-прежнему имело место сокращение расходов на строительство в США на 1,1% - максимальные темпы за 7 месяцев.

На фоне повышения стоимости майских нефтяных контрактов, акции ведущих нефтяных компаний вчера пользовались спросом (NYSE Arca Oil Index +1,3%). Ну и конечно, свой вклад в подъем индексов вчера внесли акции Apple, которые подскочили в цене на 3,18% и достигли $618,6. В ходе текущего ралли заокеанские фондовые индексы устойчиво растут уже 3,5 месяца и многих игроков это вводит в ступор. Однако буквально недавно на графике S&P-500 можно заметить еще более сильный рост: с сентября 2010 г по март 2011 года, когда индекс вырос почти на 29%. Поэтому, где закончится нынешняя фаза роста гадать сложно, и нужно торговать только текущую ситуацию.

Вчера вечером цены на нефть марки Brentвзлетели до отметки $125,5/барр из-за заявления руководства иракской провинции Курдистан о приостановке, начиная со 2 апреля, экспорта нефти за рубеж. Правда на долю этой провинции приходится лишь 10% в общих объемах иракских поставок сырья, но видимо для спекулянтов, просто нужен был повод для разгона цен вверх. Азиатские фондовые индексы во вторник демонстрируют умеренно позитивную динамику торгов (MSCIAsia+0,78%). Вышедшая статистика из Китая показала рост индекса PMI в сфере услуг в марте до 58,0 п. против 48,4 п. месяцем ранее. Аналитики банка Morgan Stanley улучшили прогноз по росту ВВП Китая до 9% с 8,4% ранее.

Открытие торгов на российских биржах во вторник мы ожидаем увидеть с гэпом вверх около 0,8%. Таким образом, сегодня утром график индекса ММВБ из-под уровня сопротивления на нисходящем тренде начатого в середине марта. Во вторник у нашего рынка есть больше поводов для роста, благодаря росту цен на нефть и сохранению спроса на рискованные активы на мировых фондовых биржах. Однако подъем рынка будет довольно неустойчивым, и, как и вчера будет сопряжен с риском локальных коррекций. Ближайшие уровни сопротивления по фьючерсу РТС располагаются на 162500 и 163500 п., где мы хотим сократить позиции, купленные вчера вечером. Остановки роста по индексу ММВБ днем можно ждать возле отметок 1540-45 п.

Сегодня в 13-00 в еврозоне выходит индекс цен производителей за февраль. В 17-45 в США выходит индекс менеджеров по снабжению из Нью-Йорка за март. В 18-00 ждем публикации статистики по новым заказам в производственном секторе, а также объемам промышленных заказов.

PMI Китая, вышедший на выходных, неожиданно показал самое сильное значение за год, чем очень сильно отличался от своего собрата от HSBC.

Это вызвало прилив оптимизма на рынках и мы увидели открытие в понедельник практически везде с относительно большими по нынешним временам гэпами. Так, например, AUD/USD открылся с гэпом в 90 пунктов.

Однако эта тенденция не получила продолжения и затем рынки стали медленно скользить вниз.

По большому счету в последние две недели рынки стоят на месте. Это касается не только фондовых рынков, но и рынков commodities и рынков валюты.

У меня есть ощущение, что это стояние продолжится и дальше.

ATR, put/call –коэффициент дают нам бычью картину, VIX находится на минимальных значениях 15-16, что в других обстоятельствах служило бы сильным фактором перекупленности, но сейчас по-видимому это не играет существенной роли.

Плеймейкеры рады бы, но не могут прекратить это ралли. Поскольку сейчас они полностью загружены лонгами и им нужно сбыть их розничным инвесторам. А те, судя по движению денег в фондах акций, вовсе не горят желанием покупать.

Фсип 1407, и по графикам сегодняшний день должен ответить на вопросы, что будет происходить на этой неделе. Амеры теоретически могут выйти на новые хаи года, но выйти вниз, с пробоем 1380 - это понятно, логично, разумно, рационально и правильно)) По-прежнему наш базовый сценарий для для афро-индейского индекса - откат к 1340-50 для начала, и ниже 1300 - для середины))

Брент 123, Дакс отплюсовал в пятницу на ожидаемый +1%, азия умеренно положительна (+0.5%). В общем все нейтрально, и готово к любому сценарию.

Наши закрыли месяц ниже 1520 по мамбе, на растущий март у амеров мы ответили падением на -100 пунктов по основному нашему индексу, кстати подобное было и в декабре прошлого года, когда амеры выросли по итогу месяца, а мы прилично упали. Поэтому предпосылки на начало апреля, если амеры начнут-таки коррекцию - негативны, первые цели 91 по сберу, 172-74 по ГП уже очень близки, а вот потом возможно мы начнем играть в противоход с Хозяевами, насколько это получится. Сегодняшнее утреннее движение вверх по идее должно быть аннулировано при возврате амеров к 1390 по фсипу, но если они будут медлить, то возможно это произойдет только завтра. Но в любом случае сыграть неделю сверху вниз логичнее, чем наоборот.

В пятницу ведущие американские фондовые индексы завершили торги в разнополярных областях. Покупки бумаг в потребительском и нефтяном секторах нивелировались продажами акций таких технологических гигантов, как Apple (-1,69%) и Google (-1,1%). Вышедшая в пятницу статистика не оказала на биржевые настроения большого влияния. Так, расходы американцев в феврале росли (+0,8% м/м) быстрее, чем их доходы (+0,2%). Эту тенденцию подтверждает подъем индекса потребительского доверия от Университета Мичигана до 76,2 п. - максимум с февраля 2011 г. А вот индекс деловой активности Chicago PMI снизился до 62,2 п. с 64 п. в феврале в основном за счет такого важного опережающего индикатора, как компонента новых заказов. Тем не менее, 1-й квартал 2011 года оказался лучшим стартом года для американских бирж за последние 13 лет.

Ситуация на валютном рынке с пятницы кардинально не поменялась. Пара EUR/USD сохраняет позиции на уровне 1,3340 после того, как в конце прошлой недели Еврогруппа согласовала увеличение фондов финансовой стабильности еврозоны до 800 млрд. евро. Цены на нефть марки Brent стабилизировались возле отметки $123,2/барр. Зато в начале наступившей недели прибавляют в цене промышленные металлы (медь +0,86%; никель +1,6%; алюминий +0,73%). Здесь подогрев котировок можно объяснить тем, что в марте Китайский индекс менеджеров по закупкам в секторе обрабатывающей промышленности вырос до отметки 53,1 п. - четвертый месяц подряд и самый высокий показатель за этот год. Китайский рынок акций до четверга будет закрыт из-за Цинмин - Праздник чистого света.

Открытие торгов на российских биржах в понедельник мы ожидаем увидеть в зеленой зоне. Несмотря на то, что март традиционно считается месяцем роста, снижение индекса ММВБ за этот период составило -4,8%, индекс РТС потерял -5,8%. В пятницу индекс ММВБ обозначил хорошую поддержку на уровне 1510 п. и похоже, что волна продаж, имевшая место в середине прошлой недели закончилась. И сейчас наш рынок акций имеет все шансы пойти выше, то есть индекс ММВБ вернется в диапазон 1530-1550 п. Вытащить нас туда могут такие ликвидные бумаги, как ГМК НорНикель, Роснефть, ВТБ и Газпром. Фьючерс РТС имеет наклонную поддержку в районе 159 тыс. п., а сопротивление на 162 тыс. п. Однако без позитивного внешнего фона расти нам будет сложно. Если выходящая днем статистика по еврозоне окажется сильной, то движение наверх может продолжиться как минимум до вечера.

Сегодня в 11-48 во Франции выходит индекс деловой активности в производственном секторе за март. Аналогичная статистика по Германии выходит в 11-53 мск. В 11-58 выходит сводный Manufacturing PMI по еврозоне. В 12-28 Великобритания опубликует свой индекс деловой активности в производственном секторе. В 13-00 выходят данные по еврозоне по уровню безработицы за февраль. В 18-00 будет опубликован индекс ISM Manufacturing по США за март.

Начало вчерашним распродажам на рынках было положено китайским рынком.

Shanghai Composite вчера снизился на 2,65% и дал сигнал продажам на рынке commodities, что вполне естественно: ведь КНР – главный их потребитель.

Поводом для продаж на китайском рынке стали плохие оценки корпоративных прибылей и оценки, которые были даны по этому вопросу Citi

Commodities и сделали американским индексам вполне умеренное снижение.

Отметим, что снижение шло не по всем секторам. Банковский сектор по-прежнему чувствует себя очень хорошо.

А какие сигналы дают нам другие индикаторы?

Ни ATR, ни put/call–коэффициент, ни VIX пока не показывают нам на перспективу более глубокой чем 2-3% коррекции.

Индикаторы остаются в режиме «риск включен».

Число быков и медведей на немецком рынке акций (DAX) абсолютно выравнялось.

Таким образом, показания этих индикаторов нейтральны и указывают на перспективу продолжения боковика ( с моей точки зрения американский фондовый рынок с 15 марта консолидируется)

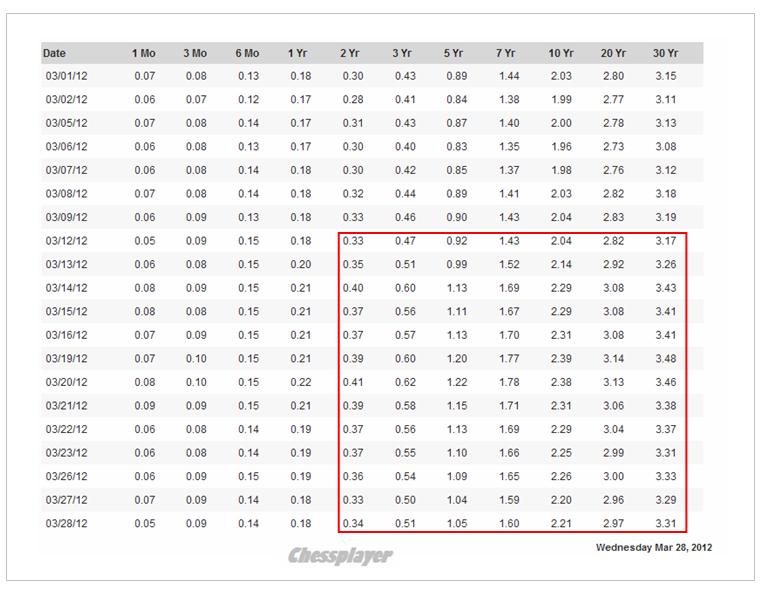

О чем нам сигнализирует самый крупный в мире рынок облигаций – американский?

Вот так в табличной форме выглядит за март кривая доходности US Treasuries. Как мы видим, в этом месяце она была под определенным давлением.

Вчерашнее размещение 5-year US Treasuries прошло не очень успешно; как по доходности, так и по bid/ask.

Видно что-то изменилось в настроении инвесторов. Билл Гросс предвещает продолжение плавного роста доходности.

Между тем в Европе проблем с долгом теперь нет и до конца года не будет (спасибо Драги), в то время как в Америке предстоит каждый месяц размещать на 100-120 млрд. долларов нового долга.

Поэтому я бы ожидал в ближайшее время изменение в корреляции фондового рынка и рынка облигаций. Снижение на рынке акций не будет сопровождаться снижением доходности US Treasuries.

Основное событие, которого все ждут – заседание Еврогруппы завтра, где должна быть принята принципиальная схема функционирования фондов EFSF и ESM. Была утечка, что общий объем фондов составит 940 млрд. EURO. И хотя по эффекту это даже и близко нельзя сравнивать с LTRO, поскольку при использовании этих денег придется проходить много формальных процедур, но, несомненно, новость о существенном пополнении фонда экстренного пожаротушения локальных долговых кризисов в еврозоне поддержит те же локальные долговые рынки. Хотя повторюсь – на гидрантах очень много задвижек и какую-нибудь их них может заклинить.

Но на сегодня-завтра – это несомненный позитив и определенный повод для срабатывания условного рыночного рефлекса.

Так что сегодня-завтра существует вероятность возвращения рынков к максимумам. О готовности рынков отыграть эту новость свидетельствует и поведение EURO, который никак не реагирует на наблюдаемый в последние два дня уход от риска.

С другой стороны, определенную вероятность также следует отвести на то, что, возможно, эта новость уже заложена в рынок и демонстрация рефлекса окажется не такой уж убедительной.

«Собачка Павлова» не виновата в том, что ее перекормили.

Резюме: рынок мне представляется достаточно мутным на ближайшие два дня. Но думаю, что уже на выходных можно будет делать какие-то более обоснованные прогнозы.

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

Тем не менее среди различных классов активов он выглядит наиболее сильным, если не сказать перекупленным.

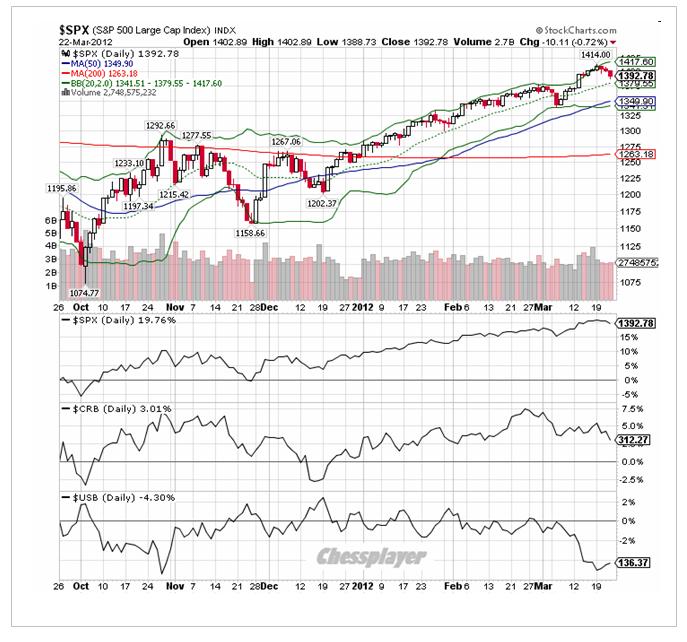

На рисунке внизу показаны в сравнении три типа активов.

Фондовые рынки представлены индексом S&P500, commodities представлены индексом оптовых цен CRB, US Treasuries представлены ценами на 30-year бумаги (USB).

На фоне этого графика утверждения Goldman Sachs о том, что акции стоят дешево, выглядят по меньшей мере легкомысленными.

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков. Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь станет сопротивлением.

Учитывая, что китайский PMI, который на мой взгляд является ключевым событием недели, выйдет только в конце недели, достаточных драйверов для создания новых вершин по американским фондовым индексам я на этой неделе не вижу.

Влияние валютных рынков тоже может быть негативно.

Австралийский доллар на прошлой неделе снизился, а японская валюта в конце недели была самой сильной из всех валют.

Если японская йена продолжит укрепление, то это будет означать, что идет отток из рискованных активов, и служить дополнительным драйвером для снижения фондовых активов.

Как мы видим из рисунка внизу, индекс NIKKEY в обратной корреляции с курсом йены (XJY=JPY/USD) и торгуется с ней практически сихронно..

Эта неделя – вторая в месячном цикле размещения американского госдолга. Если судить по прошлому году, то это было очень часто негативно для рискованных активов. В этом году эта тенденция пока отсутствует.

Я не уверен, что она проявится на этой неделе, поскольку прошлая неделя для US Treasuries и так была очень удачна.

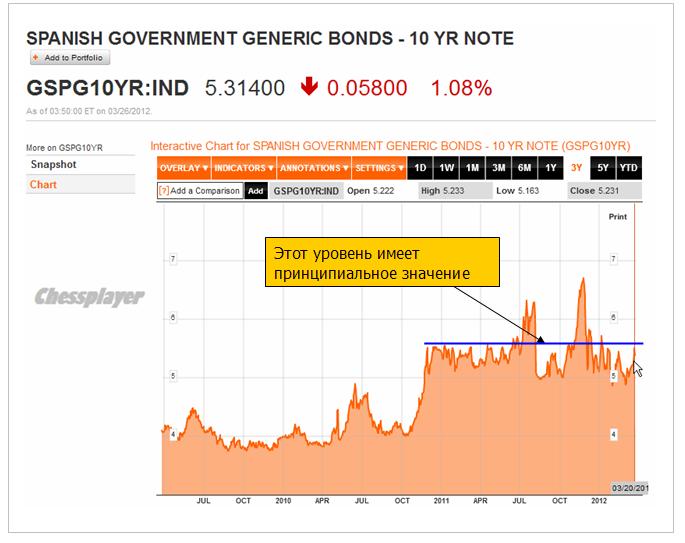

На прошлой неделе впервые с начала LTRO заметно проявились признаки слабости; особенно это касается испанских бондов. Доходность испанских бондов на прошлой неделе достигла 5,5% и здесь, возможно, начались покупки этих бумаг ЕЦБ.

Если посмотреть на график доходности, то видно, что 5,5% играет очень важную роль.

В Испании наметились явные проблемы с соблюдением бюджетных ограничений – новая головная боль для властей еврозоны.

То были аргументы в пользу коррекции.

Отметим также, что гэп вниз, который был на открытии американского фондового рынка в четверг, так пока еще и не закрыт. Закроется ли он в ближайшие пару дней – это будет иметь важное значение.

В то же время ATR, put/call, VIX пока не дают сигналов разворота.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Состоится заседание Еврогруппы, на котором возможно будут окончательно урегулированы детали функционирования ESF и EFSF.

Но, конечно, очень важным будет выход PMI Китая, по которому будут судить о дальнейшей траектории движения экономики Китая.

Эта неделя заканчивает не только месяц и квартал. Квартал был очень успешным для рынков акций и управляющие активами уже обеспечили себе бонусы. На мой взгляд, это обстоятельство тоже повышает вероятность коррекции во второй половине недели.

В настоящий момент, когда греческая тема ушла на задний план, а новая европейская (португальская, испанская, ирландская) головная боль пока еще не проявилась, рынки торгуют экономические данные.

Печальные данные по PMI Китая и Европы толкали вчера весь день фондовые индексы вниз. На этом фоне даже меньшие, чем ожидались обращения за пособиями по безработице были проигнорированы.

Американский фондовый рынок третий день подряд закрылся снижением. При этом падение от мартовского максимума пока составляет всего 1,6%. Вчера впервые отметился падением финансовый сектор. Под серьезным давлением находятся сектора рынка, связанные с commodities.

Отметим, что вчера был гэп на открытии – редкий по нынешним временам случай, который так и не был закрыт. Вжное значение будет иметь – закроется ли он в ближайшие пару дней.

Торговый диапазон (ATR) остается прежним – очень небольшим; что в пользу продолжения бычьего ралли.

Как обстоит дело с индикаторами риска: VIX и put/call?

VIX остался в режиме «риск выключен», а вот put/call вырос и оказался на границе бычьего рынка.

Конечно, количество медведей возросло. Но часто на заключительной стадии ралли их используют для того, чтобы придать силу этому ралли.

Индикатор настроений DAX (опрос проводится по средам) показан на рисунке.

Инвесторы на немецком рынке – а в опросах участвуют далеко не «чайники» разделились практически поровну.

На мой взгляд, говорить о том, что мы наблюдаем среднесрочный разворот еще пока очень преждевременно.

Пока это всего лишь коррекция. Вопрос в том – какая она будет?

Окажется ли это падение еще одной микрокоррекцией?

Микрокоррекцией я называю падение в пределах 2-3 %. Или на этот раз будет более существенное падение – порядка 5-8%?

Максимальную цель, которую я определил бы для текущей ситуации это примерно в районе 1320 пунктов.

Увидеть рынок ниже мне представляется маловероятным до начала серьезного потока негативных макроэкономических данных по американской экономике. До 10 апреля такой поток маловероятен.

СИТУАЦИЯ НА РЫНКАХ ОБЛИГАЦИЙ

Goldman Sachs утверждает, что американские казначейские облигации стоят дорого и призывает покупать акции (по-видимому, им очень необходимо разгрузить свой портфель от акций).

На рисунке внизу показана сравнительная динамика движения трех основных классов активов: рынка акций (S&P500), commodities – индекса оптовых цен CRB, рынка казначейских облигаций (30-year US bonds)

Глядя на этот рисунок разве можно сказать, что US Treasuries стоят дорого?. С середины октября S&P500 вырос на 19,76%, а цена на 30-year US bonds упала на 4%.

Ситуация с европейским суверенным долгом впервые за последние три месяца ( с начала 3-year LTRO) начинает развиваться в худшую сторону.

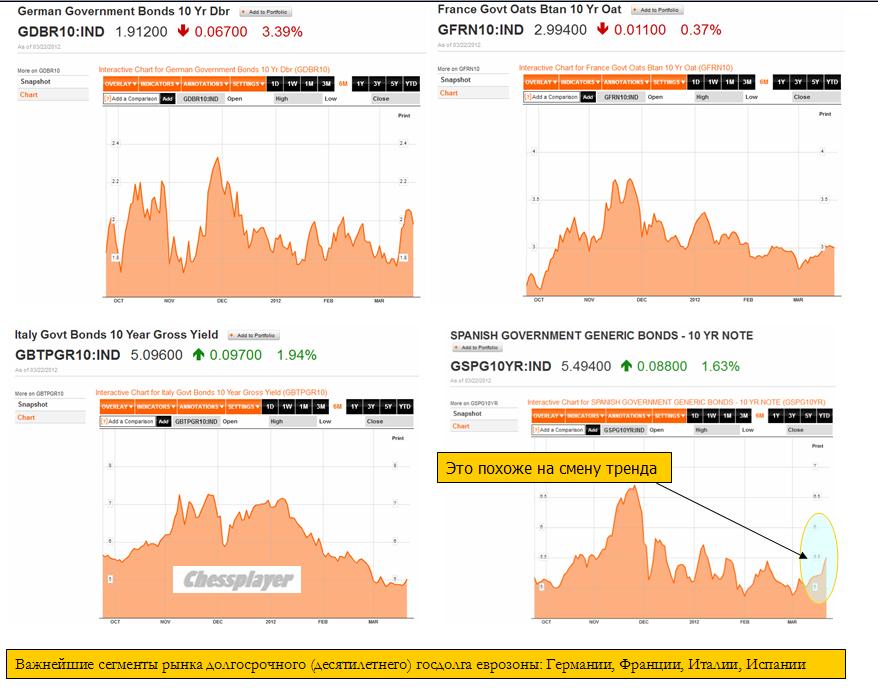

На рисунке внизу показана доходность по 10-летним бумагам основных долговых рынков еврозоны.

Как мы видим, доходность 10-year итальянских и испанских бондов поднялась выше 5%, спрэды с германскими растут.

Сильное движение в доходности испанских бумаг говорит о том, что там у них что-то не в порядке.

А не прошло еще и месяца после того, как они получили большую помощь от ЕЦБ в виде 3-хлетних кредитов на поддержание ликвидности.

Напомню, что в случае снижения стоимости облигаций банкам приходится вносить дополнительные залоги в обеспечение взятых в ЕЦБ кредитов.

Также сложная ситуация у Португалии.

Периферийный госдолг еврозоны, по сути, тоже является рискованным активом. И здесь мы видим настораживающие сигналы.

Резюме:

КАК Я ОЦЕНИВАЮ ПЕРСПЕКТИВЫ РЫНКА

Скорее всего, текущая коррекция на следующей неделе разовьется примерно в район 1340-1350 пунктов по индексу S&P500, затем последует новая волна роста. Примерно до 10-20 апреля.

Затем выборы в Греции, во Франции, новые долговые проблемы еврозоны и плохие данные американской экономики могут вызвать уход от риска и коррекцию, которая перерастет в смену тренда.

Но если америкосы «нарисуют» позитивные данные, то бычий рынок может продолжиться вплоть до июня месяца и мы увидим в первом полугодии почти полное повторение сценария прошлого года.

После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что всплеск волатильности произойдет уже на этой неделе и естественно это будет коррекция рынка.

Сперва поговорим о рынках облигаций.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера...

Но в пятницу его политический оппонент Bo Xilai был снят со своего поста (не будет ли он назначен на новыйболее ответственный пост?) и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Графики доходности US Treasuries говорят нам о высокой перепроданности трежерей, но не говорят о намечающемся развороте.

В то же время анализ ETF облигаций дает нам четкую картину, указывающую на высокую вероятность разворота.

Вот, например, крупнейший фонд: TLT – фонд, инвестирующий в облигации со сроком погашения свыше 20 лет.

ETF – это конкретные денежные потоки. Поэтому им стоит доверять. В пятницу последовало касание 200-дневной скользящей средней, объемы за последние 3 дня примерно в два раза выше средних, разворотная свечная картина.

Все эти технические сигналы указывают на разворот.

Еще более отчетливая разворотная картина в SHY (1-3 year Bond fund).

У меня большие сомнения, что в ближайшие месяцы доходность US Treasuries будет расти. Даже если предположить, что на Ближнем Востоке начнется война, и цены на нефть взлетят до небес, скорее всего это вызовет укрепление доллара и уход инвесторов в облигации.

Полагаю, что в отношении рынка облигаций имели место определенные манипуляции; с тем, чтобы возбудить аппетит к риску.

См. воскресный вью рынка.

Там я также подробно рассмотрел не только американский рынок облигаций, но и другие рынки.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить, притом преобладает EURO-ликвидность.

Нет нигде в мире более емкого сегмента активов чем US Treasuries.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

С технической точки зрения вероятность разворота по рынку облигаций сейчас составляет - ну так процентов 90. Что я и показал в воскресном вью рынка.

И это окажет влияние на рынок акций!

Месяц назад я предсказывал рост волатильности по разным рынкам, поскольку ликвидности много и деньги будут метаться из актива в актив.

Сперва мы увидели абсолютно ничем не обоснованную мощную распродажу в драгоценных металлах, на прошлой неделе устроили такую же мощную фиксацию на рынке облигаций, теперь пришла очередь рынка акций.

Уж слишком спокойно здесь стало и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, - так тот находится на многолетних, если не исторических минимумах.

Все уверены в росте, но покупать никто не хочет.

ATR составил в пятницу 4.5 пункта. Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

В то же время маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то сбыть свои лонги. И они боятся распугать своими продажами тех немногих, кто еще желает что-то купить.

При абсолютном, экстремально бычьем настроении покупатели отсутствуют на рынке.

Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться на 3%.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост. Теоретически есть некоторая вероятность, что вплоть до 1500 пунктов, хотя это будет зависеть от макроэкономических данных и от того, насколько быстро будет укрепляться курс доллара.

ИМХО риски разворота в полной мере проявятся только после 15 апреля.

Банковский сектор на базе положительных результатов стресстестов вырос на прошлой неделе на 8,79% и обеспечил львиную долю роста рынков.

Очень сильная перекупленность, и на этой неделе очень вероятна коррекция.

Если посмотреть на недельный график, то такой рост банковского сектора редко внезапно обрывается. И он еще не достиг уровней 2010 и 2011 года. До выхода квартальной отчетности еще есть возможность порасти - на мой взгляд, у банковского сектора есть потенциал роста до 52-54 пунктов.

Но это потом, а на этой неделе очень маловероятно, что он будет продолжать тащить рынок вверх.

Большую часть сегодняшнего воскресного вью рынка я посвящаю рынку облигаций. Поскольку на прошлой неделе там происходили очень сильные движения. Такие движения в US Treasuries происходят не чаще одного-двух раз в год.

Распродажа шла по всему спектру: доходности всех американских облигаций на прошлой неделе выросли.

Соответственно, рынки акций продолжили рост и доллар в четверг-пятницу слабел относительно других валют.

Не все рискованные активы росли: в основном рынки акций.

Важный вопрос: продолжится ли эта тенденция? От этого зависит, как поведут себя рискованные активы и доллар.

Здесь я дам очень нетривиальный способ технического анализа американского рынка облигаций – через ETF – фонды акций, инвестирующие в облигации. Графики цен самих облигаций даже близко не показывают, что там происходит.

Это в некотором роде мой ноу-хау.

Несколько пояснений по рисунку.

Фонды Barclays – главные из фондов ETF, инвестирующих в облигации.

На этом рисунке я специально привел фонды облигаций Barclays по всему спектру доходности.

Цены акций ETF облигаций на самом деле гораздо показательнее, чем цены самих облигаций, и уж тем более, чем их доходности.

Здесь применим в полной мере теханализ.

Важно, что здесь присутствует не только цены, но и объемы.

Максимальные объемы в фонде TLT (облигации со сроком погашения более 20 лет) – этот фонд играет самую важную роль.

Также большие объемы в ETF SHY (1-3 year) и IEF (7-10 year).

Как мы видим на этом рисунке, практически во всех ETF облигаций свечная картина имеет разворотный и совершенно бычий вид.

Цены акций двух фондов - один из них бенчмарк – TLT – затормозили на 200-дневной скользящей средней.

В таком виде я даю рисунок один раз для ясности. Совсем незачем все время смотреть все 5 фондов.

Вполне показателен будет такой график – с тремя фондами, представляющими все три сегмента американского рынка облигаций – краткосрочный, среднесрочный и долгосрочный и имеющих наибольшие объемы.

С технической точки зрения вероятность разворота по рынку облигаций составляет - ну так процентов 90. И это окажет влияние на рынок акций.

Следующий график – недельный; он показывает, что после сильного падения цены на US Treasuries выглядят в долгосрочной перспективе очень привлекательно по сравнению с ценами на акции. Обратите внимание на цену на USB (30-year US T-bonds) - где она затормозила.

Большинство аналитиков сходится во мнении, что причиной обвала на рынке казначейских облигаций стал вдруг внезапно пробудившийся аппетит к риску.

Я не буду полностью оспаривать этот тезис.

Он подтверждается тем, что мы увидели заметный рост доходности не только в американских облигациях, но и в германских и в японских.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера, на котором тот почти «каялся» за совершенные ошибки и по-видимому кто-то решил, что в Китае предстоит смена руководства. Но в пятницу его политический оппонент был снят со своего поста и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Таким образом, статус-кво по Китаю сохраняется и геополитический фактор риска ( сброс Китаем своих американских активов) утратил свое значение.

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Думаю, что маркетмейкеры использовали это обстоятельство, чтобы вышибить из рынка облигаций «слабые руки».

Куда же могут пойти деньги с американского рынка облигаций помимо рискованных активов, если предположить, что тенденция падения в трежерях продолжится?

В другие рынки облигаций могут?

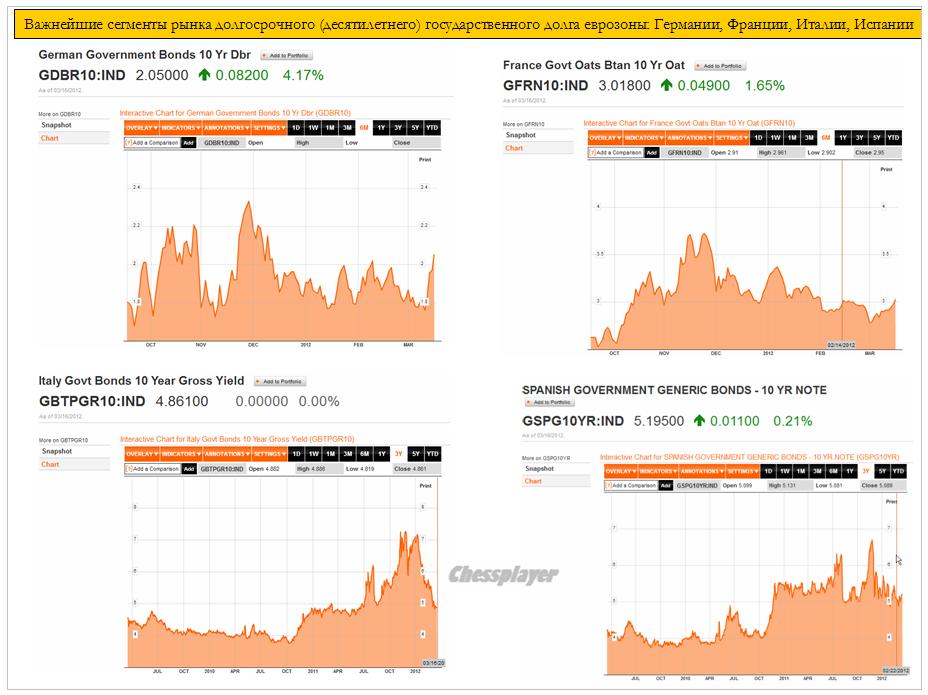

На рисунке внизу показаны 10-year облигации основных рынков еврозоны: Германии, Франции, Италии, Испании.

Как мы видим, не только в Германии - везде кроме Италии шел заметный рост доходности в последние дни. Не заметно, чтобы их покупали.

Облигации Италии и Испании условно можно отнести к рискованным активам, хотя это и активы с фиксированной и очень даже неплохой доходностью по сравнению с US Treasuries. Если их даже во время обвала на прошлой неделе не покупали – это о чем-то говорит...

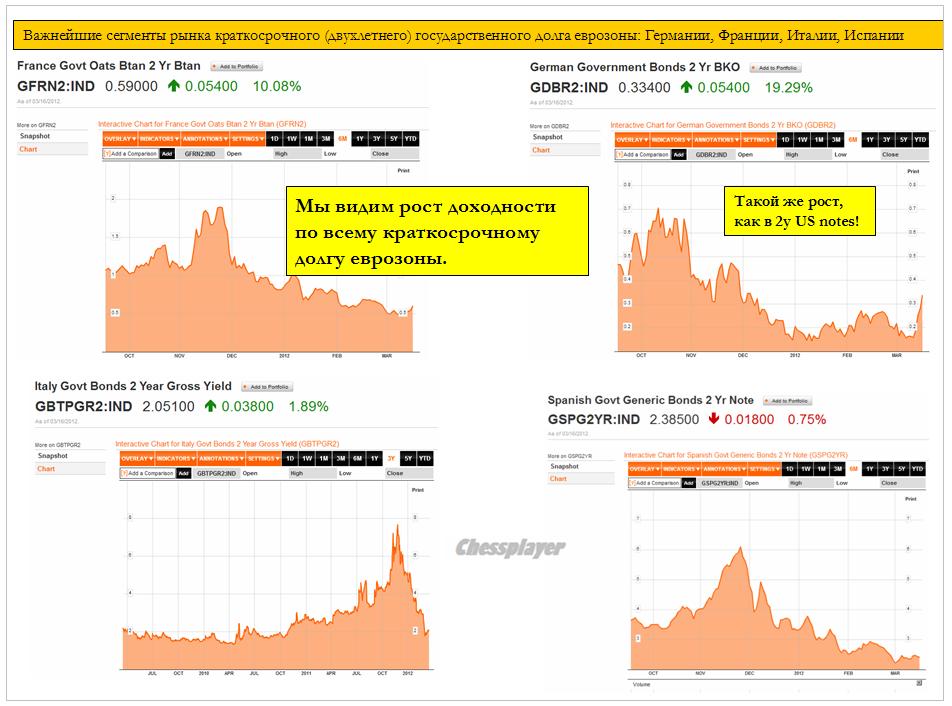

А как обстоит дело с краткосрочным спектром суверенного долга еврозоны?

Мы видим, что здесь везде шел рост доходности – аналогично краткосрочным бумагам США и Японии.

Это, кстати, и аргумент в пользу того, что снижение доллара в четверг-пятницу всего лишь коррекция.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

Писал по этой теме много на блоге и здесь останавливаться не буду.

Теперь вернемся к рынку акций.

Если приведенные выше рассуждения относительно рынка облигаций верны, то это создает предпосылки к коррекции на рынке.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

ATR составил в пятницу 4.5 пункта. Совершенно нереальная цифра! Рынок – полуживой. Рынок-сомнамбула.

Как я интерпретирую эту цифру?

Продавцов на рынке нет. Почему?

Большинство участников рынка, видя, как ведет себя рынок в последние месяцы, и зная причину такого поведения - уверены в продолжения роста.

Маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то их сбыть.

Но и покупателей тоже нет. Поскольку все понимают, что рынок будет ниже в этом году! Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться.

Этакая знакомая нам ситуация, когда верхи (маркетмейкеры) не могут, а низы (марионетки в классификации Голдмана) не хотят.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, так тот находится на многолетних, если не исторических минимумах.

Как я писал в пятницу:

Рынки потеряли страх.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

С учетом нарисованной мною здесь диспозиции на рынке облигаций, я полагаю, что вероятность коррекции на следующей неделе очень высока.

Будь я на месте маркетмейкеров, то наверно бы постарался устроить коррекцию в район 1320 пунктов, а затем отправил бы рынок на покорение новых максимумов под начало сезона отчетов.

В любом случае, мой среднесрочный прогноз остается прежним: я считаю, что рост может продлиться максимум до выхода предварительных данных по ВВП за первый квартал этого года, когда вновь на горизонте замаячит рецессия.

Ситуация на рынке акций неясная. Естественная после скачка во вторник коррекция оказалась очень несильной.

Рост, правда, идет в основном за счет двух секторов: банковского и технологического (Apple). Банковский сектор даже после грандиозного роста во вторник вчера сумел еще сделать +1,3%.

Настроения как на американской бирже (put/call-коэффициент), так и на германской (DAX) остаются бычьими, даже я бы сказал – пугающе бычьими.

Волатильность минимальная ( ATR) – что тоже в пользу роста.

Настроения на бирже DAX

Опрос базируется на оценках институциональных и частных инвесторов. Опрос проводится один раз в неделю биржей Deutsche Börse AG в отношении индекса DAX или Techdax – что с ним будет в ближайшие 30 дней – вырастет, упадет или будет совершать боковое движение?

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов.

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

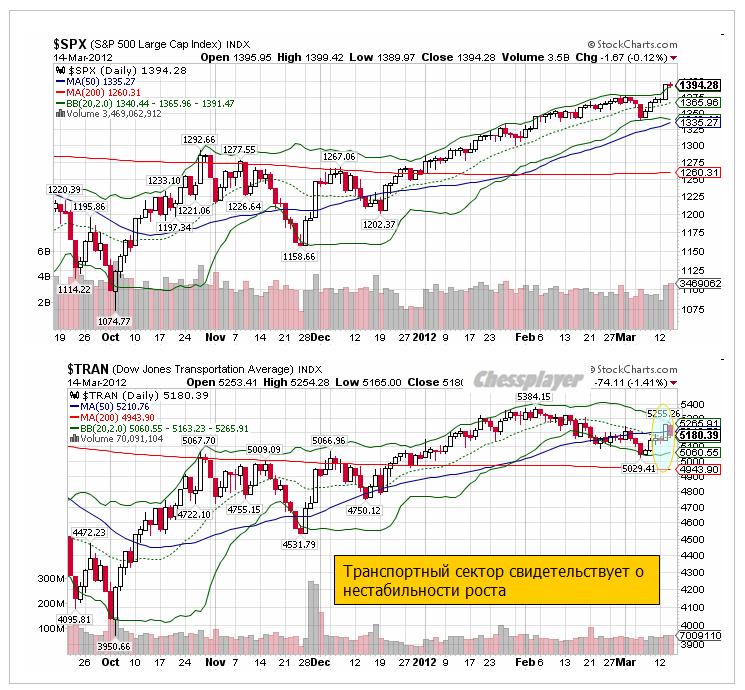

В то же время транспортный индекс не может повторить максимумов, что вызывает сомнения в устойчивости восходящего тренда.

У рынка акций появился еще один мощный драйвер для роста.

АМЕРИКАНСКИЙ РЫНОК КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ

Вчера на американском рынке казначейских облигаций случился небольшой крэш. Такого сильного движения мы не видели, наверно, месяцев восемь.

Движение, как явствует из рисунка, идет по всему спектру бумаг – от коротких 2-year US notes до самых длинных 30-year.

Неправильно было бы объяснять столь мощное движение в US Treasuries только повышением аппетита к риску. Фондовые индексы растут, а как же золото и другие commodities? Они-то вчера падали.

Скорее всего, они связаны с Китаем.

Китай: придут ли новые хунвэйбины?

В Китае произошли перестановки в руководстве компартии и обострилось противостояние между кланами в правящей верхушке.

Новый руководитель Коммунистической партии Китая Bo Xilai является консерватором, действующий премьер Цзябао заговорил о возможности повторения культурной революции.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

В связи с этим на рынке возникли опасения: что будет делать Китай со своими вложениями в US Treasuries? Что в результате и спровоцировало мощные распродажи на рынке облигаций.

Политическое противостояние в Китае приобретает сильное значение и за ним теперь надо следить.

Думаю, что на таком фоне вчерашнее движение в US Treasuries имеет большие шансы продолжиться.

Вчерашние продажи на рынке облигаций носили какой-то панический характер.

Кто продавал? Думаю, что продавал, разумеется, не Китай. Продавали первичные дилеры, PIMCO, другие крупные фонды.

Такое сильное сильное движение чревато тем, что начнется просто повальное бегство из US Treasuries, а это уже чревато неприятностями для американского бюджета.

Важный вопрос: предпримут ли американские монетарные власти какие-то меры, и если предпримут, то когда?

Мое мнение: Федрезерв в состоянии держать процесс под контролем. В настоящий момент он выкупает большую часть долгосрочного спектра, у первичных дилеров на самом деле не так много бумаг, чтобы сильно волноваться. В крайнем случае, он может просто их собрать и объяснить – что этого делать не нужно.

Ему даже это в определенной степени выгодно, поскольку, таким образом, может быть остановлен процесс укрепления доллара.

Заодно удастся немного стравить давление в этом мегапузыре, которым является US Treasuries. Ставки остаются долгое время чрезвычайно низкими и это было ненормальной ситуацией.

Да, обслуживание долга станет несколько дороже, но стабильность важнее.

Если процесс ликвидации позиций на рынке облигаций примет устойчивый характер, то это будет способствовать скорейшему запуску программы QE3 с целью выкупа долгосрочного спектра бумаг.

Первичным дилерам нечего бояться!

Резюме: Фед не будет вмешиваться в процесс распродаж до поры-до времени и тот продолжится до достижения рынком облигаций более реалистичных по отношению к другим активам цен.

Это может краткосрочно стать неким заменителем количественного смягчения.

В этом случае мы должны увидеть временный разворот по доллару до момента прояснения ситуации в Китае и это будет стимулировать в течение какого-то времени продолжение восходящего тренда на рынках акций.

Сейчас на рынке есть некоторая перекупленность, но после ее устранения рынок на следующей неделе может продолжить рост; в основном ведомый банковским сектором и технологическим сектором.

Утром сегодня Азия подрастала, хотя мне и неизвестно на каких факторах, американский фьючерс обновил максимум года.

От BOJ, заседание которого должно было состояться утром, не приходилось ждать никаких новых шагов по смягчению монетарной политики. От Феда, заседание Комитета по открытым рынкам которого должно состояться вечером – тоже.

Может быть поводом послужили какие-то позитивные новости с заседания ECOFIN (министров финансов еврозоны), хотя мне конкретно – что именно – неизвестно.

Возможно позитивные настроения продлятся сегодня в течение всего дня либо до момента завершения Ecofin.

А так, на мой взгляд, мы имеем шансы увидеть на этой неделе зеркальное отражение сценария прошлой недели. Рост в понедельник и вторник – затем коррекция до конца недели.

Значение индекса S&P500 вчера практически не изменилось, а вот put/call-коэффициент вырос почти до границы бычьего рынка.

Это неделя помимо прочего – неделя экспирации опционов на фондовые индексы. Следовательно, стоит ждать высокой волатильности.

Даже если на этой неделе мы увидим коррекцию, то все-равно пока нельзя исключать продолжения роста на будущей недели. Средний дневной диапазон (ATR) остается очень маленьким, что говорит в пользу пользу роста.

В пользу роста также говорит определенное давление, которое оказывается на рынок US Treasuries даже в те дни, когда фондовый рынок падает. В начале прошлой недели мы это наблюдали.

Кто-то сейчас активно продает американские трежеря и это поддерживает рынки акций, и в целом, аппетит к риску.

Как вы видите на рисунке, хотя число медведей приросло на прошедшей неделе, рыночные настроения на Ticker Sense продолжают оставаться бычьими.

В то же время уже есть определенные «намекающие» на коррекцию сигналы.

1.Главный стратег по рынкам акций Goldman Sachs выступил с очень медвежьими комментариями

2.Настроения среди инвесторов уж слишком безмятежные. Уровень шорта на NYSE на четырехлетнем минимуме.

3.В последние недели наметилась тенденция роста ставок по краткосрочным US Treasuries (см. на рисунке). Причины этого мне неизвестны, но как правило за этим следует рост ставок на денежном рынке и далее продажа риска.

4. Наблюдается некоторый рост среднего значения put/call-коэффициента за последнее время.

Кроме того, рост рынка идет на очень небольших объемах. Но это уже наверно стало постоянным явлением, поскольку «физиков» на рынке акций становится все меньше.

Таким образом, мы видим, что присутствуют в достаточном количестве как бычьи, так и медвежьи сигналы, что и предопределяет боковик, в котором рынок сейчас находится.

Опрос активных инвесторов, проводимый немецкой биржей, тоже показывает, что настроения колеблятся возле какого-то равновесного уровня. Если рынок припадет, начинают преобладать быки, вырастет затем на 2-3% - появляются медведи.

В целом, отметим, что, начиная с начала февраля, настроения стали колебаться между бычьими и медвежьими с небольшим перевесом то в одну, то в другую сторону.

В настоящий момент рынок находится у верхней границы коридора, очерченного лентами Боллинджера (1340-1380 пунктов) и вероятность движения к 1340 пунктам на этой неделе на мой взгляд гораздо выше, чем к 1400.

Сегодня-завтра – ключевые размещения американского госдолга – 10-year и 30-year соответственно. И это фактор может оказать медвежье влияние на рынки.