Рынок, по-моему, не совсем понимает, в каком направлении ему теперь дальше идти. Реакция на shutdown была достаточно своеобразной: рост фондовых индексов, сильное падение золота, вначале падение и затем укрепление доллара.

С одной стороны можно предположить, что это была «реакция по факту» случившегося shutdown.

Но можно найти и другие объяснения столь странному поведению рынка.

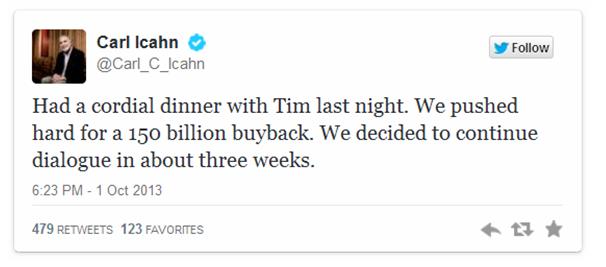

Обед с Куком

Возможно, что позитив на фондовых рынках был в определенной степени связан с этим твиттом.

Известный управляющий хеджфондом Carl Icahn сообщает об обеде с CEO Apple Тимом Куком и о том, что обсуждается идея 150 млрд. выкупа акций.

Другими словами, якобы Apple готов направить на выкуп акций весь имеющийся у него кэш.

На текущий момент количество наличных компании Apple составляет 147 млрд. долларов, ,и это примерно 10% от всего кэша нефинансовых корпораций.

Очевидно, что 150 млрд. долларов – это фантастическая и нереальная сумма, даже на горизонте 5 ближайших лет ( какие-либо сроки не упоминаются). Но 40-50 млрд. долларов за ближайшие 2-3 года – это вполне реально, и это действительно позитив для фондовых активов и американского доллара.

Идея, которую я высказал сразу после заседания ФОМС, начинает получать подтверждения.

Вчерашнее решение ФОМС зажигает свет новому этапу выкупа собственных акций американскими корпорациями.

Это реальный драйвер роста для акций, и обед с Куком тоже был неслучайным.

Отличная идея – поддержать рынок акций в такой критический момент, напомнив ему о том, что идея «equity buyback» (выкупа акций) жива.

Изменения в календаре

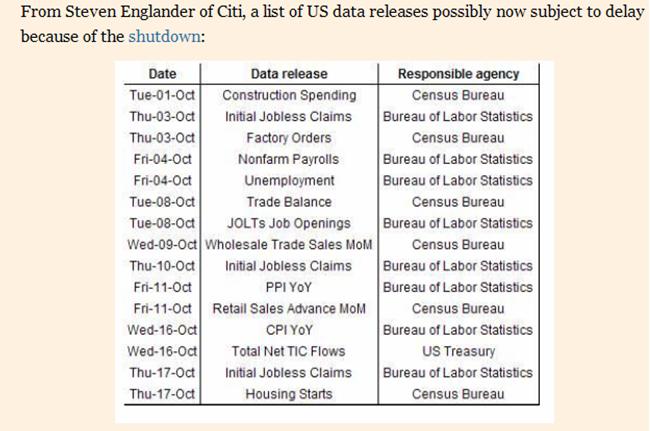

Наступивший в Америке shutdown существенно перекроил календарь предстоящих событий. Некоторые из запланированных в ближайшее время экономических данных не выйдут из приостановки финансирования правительственных учреждений.

На рисунке показаны мероприятия, которые скорее всего будут перенесены на другие сроки.

Важнейшее среди них – это конечно данные по занятости в ближайшую пятницу.

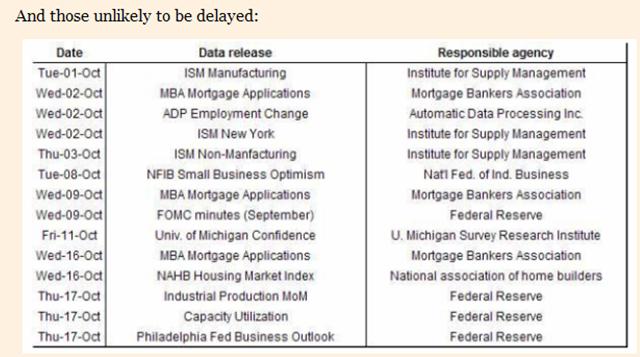

На следующем рисунке мероприятия, которые скорее всего пройдут в установленном порядке.

За commodities никто не наблюдает

Вчерашнее сильное падение драгоценных металлов заставляет обратить внимание на один необычный аспект.

Комиссионер CFTC Bart Chilton предупреждает: за рынками commodities сейчас никто не наблюдает. Если SEC продолжает функционировать и следить за рынками акций, то рынки commodities предоставлены сами себе.

И хотя текущие уровни кажутся привлекательными для покупки драгоценных металлов, торгующим золотом и серебром следует соблюдать осторожность.

Я считаю, что в современном финансовом мире происходят сейчас два очень важных изменения, которые имеют значение для цен на активы.

Первое изменение: постепенно стирается разница между безопасными и рискованными активами.

Иллюстрацией первого изменения является недавний выпуск компанией Apple 30-летних облигаций. Облигации имели доходность около 4%.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Как могут корпоративные облигации с таким длительным сроком, пускай даже крупной и очень успешной технологической компании, размещаться с премией в 100 пунктов по отношению к государственным облигациям такой страны, как США?

Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию. Сколько будут стоить при этом ее облигации? Может быть, они потеряют 95% стоимости? Теоретически это возможно. Налицо неадекватная оценка долгосрочного риска. Либо нежелание принимать этот долгосрочный риск в расчет.

Думаю, что неуместно здесь ссылаться на то, что у Apple 100 млрд. кэша за рубежом. Какое это будет иметь значение через 10-15 лет, если дела у Apple пойдут не лучшим образом?

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным. Однако доходность, с которой он размещается, свидетельствует о том, что он воспринимается рынком именно как безопасный актив.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

В результате первого изменения нарушаются привычные корреляции RISK ON/RISK OFF.

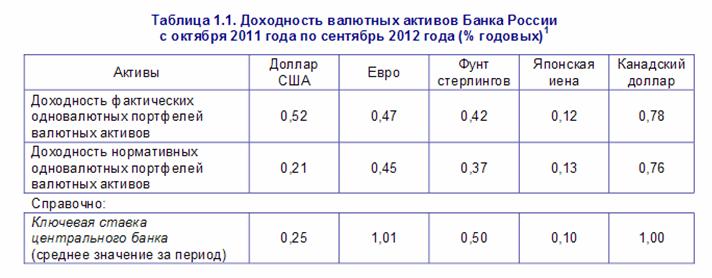

Второе изменение вытекает из первого: по мере того, как доходность активов уменьшается, определяющим фактором для актива становится не его доходность, а курс валюты, в котором базируется капитал.

Прекрасной иллюстрацией здесь является табличка, показывающая, какую доходность имеет Банк России от вложений в номинированные в различные валюты активы.

Это самые свежие данные, но почти год назад. Сейчас доходность может быть еще ниже.

Как мы видим, доходность по различным валютам находится в диапазоне 0,12-0,78%.

Везде это меньше среднедневного диапазона колебаний этих валют.

Среднедневной диапазон EUROUSD превышает 100 пунктов, следовательно среднее изменение курса EUROUSD за один день превышает годовую доходность Банка России от вложений в эти валюты.

Мое мнение, что крупные фонды, к которым относится и фонд валютных резервов России, теперь должны гораздо более тщательно взвешивать композицию валютных резервов и более активно ей управлять.

Компания Apple провела крупное размещение облигаций: с плавающей и фиксированной ставкой.

На рекордную среди нефинансовых корпораций сумму: в 17 млрд. долларов.

Это событие выглядит очень странным на фоне того, что у Apple более 100 млрд. долларов свободного кэша.

Но, этот кэш, не может быть репатриирован без уплаты налогов.

Таким образом, у компании, имеющей столько свободных денег, есть проблемы с финансированием проектов внутри страны.

Не сюрприз, что ведущим андеррайтером размещения являлся Goldman Sachs.

30-летние облигации крупной технологической компании были размещены с доходностью ниже 4%.

Стирается грань между безопасными и рискованными активами

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

По мере того, как стирается разница между безопасными и рискованными активами, все большее значение приобретает валюта, в которой эти активы хранятся.

Если случится репатриация прибылей

Хочу еще раз обратить ваше внимание на эффект под названием: репатриация прибылей

Для трейдеров валютного рынка это может иметь очень важное значение. Этот эффект может возникнуть незаметно и будет сопровождаться укреплением доллара, в то время как никому не будут ясны причины этого укрепления.

Полагаю, что это произойдет в ближайшие год-полтора: когда ситуация в экономике и на фондовом рынке покажет признаки ухудшения.

В этом случае между долларом и фондовым рынком будет непривычная положительная корреляция.

Можно верить в рыночные манипуляции, а можно не верить. Как Макс – он не верит.

Кому-то приятно оставаться в неведении.

Но скандал с Libor показывает, что сговариваются банкиры легко. Когда весь состав управляющих Банка Англии знает об этом уголовно наказуемом деянии, но при этом никто из виновных не отправляется в тюрьму.

Результатом стало лишь то, что на должность главы Банка Англии пригласили варяга.

Если рассматривать вчерашний рост с точки зрения теории конспирологии, мое мнение, что он был устроен с целью спасения Apple.

Слишком много крупных фондов и других институциональных инвесторов засело в акциях технологического гиганта, и они не в состоянии реализовать свои огромные пакеты.

Остается только рассчитывать на постоянный приток ликвидности от Феда, и что тот удержит акции Apple на плаву.

Вчерашний отскок внешне похож на локальный разворот. Во всяком случае свечная картина так выглядит. Они постарались максимально отдалить Apple от опасной черты.

Но нет объемов, как 16 ноября. Поэтому это не локальный разворот.

500 – это последний рубеж обороны быков. И они будут стоять здесь насмерть.

Очень вероятно, что теперь последует длительная консолидация в диапазоне 515-550.

НО я не сомневаюсь, что не позднее середины января последует пробой и Apple камнем полетит вниз.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент остается сильно бычьим уже 8 недель подряд!

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров – это «умные деньги».

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Такой результат опроса показывает, что DAX, вопреки моему мнению, высказанному вчера, теоретически может еще вырасти на 1-2%.

Но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко. 8 недель сильно бычьих настроений среди квалифицированных немецких инвесторов – это чересчур!

Экстремальные настроения – они и в Африке (среди нормальных (умных) инвесторов) экстремальные!

С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Такие результаты опроса наводят меня на следующую мысль.

Фондовые рынки, в частности немецкие и американские трейдеры ( Ticker Sense тоже бычий), продолжают упрямо игнорировать «фискальный обрыв».

Либо есть какая-то веская причина для оптимизма.

Возможная причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

Большинство аналитиков, которых мне пришлось читать, почти единогласно считают, что это будет либо продолжение программы «Твист», либо просто нестерилизованные покупки.

Я все-таки больше склоняюсь к тому, что ничего не будет.

Во-первых, я считаю нецесообразным для Феда так быстро принимать новые меры, когда в экономике все относительно благополучно, индекс доллара ниже 80, ситуация с «фискальным обрывом» неясна. Запускать сейчас программу QE4 – то же самое, что палить наугад неизвестно в кого из пушки.

Во-вторых, существует ряд причин технического характера, связанных с количеством необходимых для осуществления новой программы QE казначейских бумаг. Об этом я писал несколько месяцев назад, и еще раз остановлюсь на этой теме подробнее позднее.

Сегодня насыщенный событиями день. Прежде всего, это заседания двух ключевых центральных банков: ЕЦБ и Банка Англии.

В общем и целом я не ожидаю от них каких-то существенных решений. В еврозоне все относительно благополучно, греческая тема закрыта минимум на полгода, доходность итальняских и испанских бумаг вблизи двух летних минимумов, программа ОМТ объявлена.

Заседанию ЕЦБ будут предшествовать данные по ВВП еврозоны во втором чтении.

Заседание Банка Англии также не станет событием; так же как и вчерашнее выступление Осборна. В экономике много проблем, но инфляция сохраняется на повышенном уровне и это препятствует новым шагам по стимулированию экономики. Гораздо больше внимания в плане перспектив GBP привлекает возможное понижение рейтинга Великобритании агентством Fitch.

Вчерашний день на американском фондовом рынке завершился относительно нейтрально: - 0,17% при маленьком торговом диапазоне. Несмотря на столь ничем невыразительный результат мы увидели серьезный сдвиг в настроениях опционных трейдеров – put/call-коэффициент вырос с 0,8 до 1,04 (медвежье значение), и рост VIX.

Значение 1,04 put/call-коэффициента – это как температура 37,5 во время болезни. Когда put/call вырастает выше 1,20, то, как правило, он быстро за этим падает – это острое течение болезни.

Значения 1,00-1,10 – это хроническое течение болезни. Если put/call-коэффициент будет держаться в районе 1,0-1,1, это будет означать гораздо более опасное течение болезни.

Вожак американского рынка акций Apple упал на 1,76% при максимальных объемах за последние 6 торговых сессий.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

RISK OFF начнется в ближайшие дни. Причиной его начала является «фискальный обрыв». Время идет, а кроме бла-бла-бла мы ничего не слышим.

........................

Мы накануне сильного всплеска укрепления доллара

Для этого есть различные причины фундаментального характера, но в данном случае я делаю этот вывод исключительно на основе анализа технического параметра – волатильности.

Исследуем волатильность на валютном рынке. Возьмем для этого пару USD/CAD. Эта валютная пара обладает взаимным влиянием на цены на нефть и, следовательно, имеет определенное значение для российского фондового рынка.

ATR (5) достиг 0,31 - многолетнего минимума, у меня нет сомнений, что исторического.

Если сравнивать с прежними значениями, то до марта этого года ATR(5) никогда не опускался ниже 0,5. Сейчас ATR(5) на 40% меньше минимальных значений до весны этого года.

Волатильность – это вещь очень циклическая, даже еще более циклическая, чем сама цена.

Последние 8 торговых сессий USD/CAD торгуется в узком диапазоне 0,990-0,996. 0,6% - диапазон восьми торговых сессий подряд. Это что-то!

Нечто похожее мы наблюдаем и в других валютах: как высокодоходных – подобных AUD, так, например, и в GBP/USD, где ATR(5) в последние две недели находится в диапазоне 50-70 пунктов. В процентах это примерно такое же значение, как и для USD/CAD – дневной диапазон порядка 0,3%.

Затишье перед бурей?

Если посмотреть на корреляцию между волатильностью и USD, то мы увидим, что практически во всех валютных парах, кроме USD/JPY, рост волатильности сопровождается укреплением американского доллара.

Мы имеем общую закономерность:

RISK ON=снижение волатильности (во всех активах) + продажа USD + покупка рискованных активов

RISK OFF=рост волатильности + покупка USD + покупка безопасных активов (гособлигации стран со стабильным высоким рейтингом).

Японская йена и номинированные в ней облигации в последние годы считались наиболее безопасными активами ввиду мегатренда укрепления йены, который существовал в японской валюте.

Поэтому USD/JPY является исключением и падает в случае роста волатильности и RISK OFF.

Еще признаки надвигающегося сильного RISK OFF

Поведение драгоценных металлов: золота и серебра

Несмотря на рост EURO, мы наблюдаем падение золота и серебра.

GOLD/EURO упал за последние 4 сессии более чем на 50 единиц. За последние два года GOLD/EURO всего два года опускался ниже 200-дневной средней: это было в период с начала апреля по конец июня: был вначале общий RISK OFF, затем действие календарного цикла.

Другой признак: TLT, прокси долгосрочных US Treasuries, последние две сессии активно подрастает несмотря на ослабление доллара. Тренд здесь медленно начинает разворачиваться вверх.

Главное отличие надвигающегося «фискального обрыва №2» от «фискального обрыва №1», о котором я уже писал, состоит в том, что долгосрочные US Treasuries уже имеют гораздо менее привлекательные цены, чем год назад. По большому счету они находятся на уровнях, которые можно характеризовать как нестабильные и «пузырь».

Поэтому, возможно, «фискальный обрыв» будет протекать менее панически, чем в 2011 году.

Но индекс S&P500 тоже находится на 25% выше тех кризисных уровней, и ему есть куда падать.

Рынки ждут от Федрезерва 11 декабря новых мер QE – это позитив для RISK ON.

Как-то при этом забывается, что это также позитив и для долгосрочных US Treasuries, которые станут объектом покупки со стороны Феда. Возможно, что уже начались покупки US Treasuries под это событие – о чем свидетельствует рост TLT.

Ралли на рынке акций США, начавшееся в прошлую пятницу, и имевшее главным фактором, на мой взгляд, приближающийся День Благодарения, а также дикую перепроданность в акциях Apple, достигло почти 1400 пунктов по индексу S&P500 и, возможно, уже близко к завершению.

Последние две торговые сессии показывают, что почти все «слабые» шорты по технологическому гиганту уже выбиты с рынка, и институциональные продажи продолжают давить на акции Apple.

С большой вероятностью акции Apple в ближайшие дни пойдут на повторное тестирование цены в 500 долларов за акцию.

Следующий за Днем Благодарения день тоже не является полноценным торговым днем, поскольку многие трейдеры отдыхают после сытной трапезы.

На мой взгляд, хотя индекс S&P500 еще может пройти вверх 10-20 пунктов, но текущие уровни уже являются зоной, подходящей для шорта.

В этом RISK-ON мне кажется что-то искусственное (дань сильной традиции), и об этом свидетельствует поведение TLT (ETF-фонд US Treasuries со сроком погашения свыше 20 лет).

Под воздействием обратной корреляции с S&P500 TLT в последние дни корректировался, несмотря на мощное движение в USD/JPY, которое, несомненно, обеспечило большой приток капитала в US Treasuries.

Вчера мы увидели мощный рост в долгосрочных американских казначейских облигациях.

На рисунке внизу видно, что это самая крупная за год свеча.

После такой свечи рынок, как правило, консолидируется, а часто следует разворот.

Как мы видим, TLT консолидировался 6 или 7 сессий и пытался с жуткими потугами вырасти, а затем просто отвалился к подножию этой громадной свечи.

Далее я писал

... Активы начинают позиционироваться на событие, которое, несомненно, последует в конце года: «фискальный обрыв».

Реакция на "фискальный обрыв" №1 - акции вниз, облигации, золото - вверх.

...До «фискального обрыва» еще как минимум месяц – не слишком ли рано рынки стали обыгрывать это событие?

Затем стал приближаться День Благодарения и позиционирование на «фискальный обрыв №2» приостановилось.

Далее я писал:

US Treasuries - надежное ли это прибежище?

Мое мнение – не очень надежное.

Во-первых, US Treasuries (TLT) находятся на гораздо более высоком уровне, чем во время фискального обрыва №1. Это очень важное обстоятельство.

Потенциал для роста невелик.

.....

Во-вторых, отмечу тот факт, что в настоящий момент первичные дилеры имеют очень крупный шорт в US bonds со сроками погашения 7-11 лет, Мне не совсем понятны причины столь сильного их позиционирования против «хребта» кривой доходности. Возможно, что это было как-то связано с выборами президента.

Но я не сомневаюсь, что они гораздо лучше меня информированы и какие-то причины для такого позиционирования у них есть.

Последний отчет о позициях первичных дилеров вышел вчера. Шорт в 6-11 летних US Treasuries немного уменьшился, но медвежья диспозиция первичных дилеров сохраняется.

Затем я сделал выводы относительно других активов:

Выводы:

Хаос, в котором пребывают рынки, в ближайшие дни несколько видоизменится.

US Treasuries в ближайшие дни перейдут в консолидацию, а может быть развернутся.

Это окажет позитивное воздействие на фондовые рынки. Если ситуация с Грецией на выходных разрядится, то это окажет позитивное воздействие на риск также через EURO/USD.

В Apple начнется отскок. Коррекция от максимумов здесь составила почти 25%. Следовательно отскок может составить 10% и больше.

Как только вакханалия с маржинколами в Apple завершится, мы увидим отскок не только по технологическому сектору, но и по всему рынку.

Скорее всего, это произойдет в ближайшие 2-3 сессии. Не берусь пока рассуждать о том, насколько сильным будет этот отскок, но ИМХО это будет только отскок, поскольку американский рынок акций вступил в медвежью фазу.

Дальнейшие события подтвердили все, что я здесь писал. Мы увидели почти 15% отскок в Apple, мы увидели ралли «день Благодарения».

Золото и серебро, напротив, в ближайшие дни могут откорректировать в некоторой степени ту часть роста, которую они получили в противовес падению фондовых рынков.

Здесь я оказался абсолютно прав. Последний локальный максимум по золоту был показан как раз 9 ноября.

Я здесь повторяю это не для того, чтобы похвастать точностью своих прогнозов.

Я хочу показать, что на рынке есть фундаментальные факторы, которые остаются неизменными, чтобы не происходило на рынке в это время.

Диспозиция активов – баланс активов – как можно сказать по-другому, описанная в той статье, в общем и целом остается стабильным.

Хотя добавилась еще одна важная составляющая: кризис японской йены.

Это составляющая негативна для рискованных активов, т.к. идет сильный кэрритрейд из йены в доллар и эти деньги паркуются в US Treasuries.

Поэтому я ожидаю в ближайшее время разворота в TLT с соответствующими негативными последствиями для фондовых рынков, высокодоходных валют и части (или всех) рискованных активов.

Исключением может стать на время только EURO/USD: его будет поддерживать возможное разрешение греческой проблемы.

Максимум, сколько может еще откорректировать TLT, это 1-1,5% (показано на рисунке).

Посмотрим на индикаторы сентимента в S&P500

VIX опустился опять до безмятежных 15,31, да он и не поднимался выше 20 пунктов – отсюда можно сделать вывод, что VIX перестал что-либо отражать.

Put/call-коэффициент в течение этой коррекции все-таки поднимался до медвежьих значений 1,1-1,2, но сейчас тоже имеет вполне бычье значение 0,86.

По большому счету индикаторы отражают полное равнодушие трейдеров к рынку акций.

И если рынки придут к выводы, что на политиков нельзя воздействовать ничем, кроме как обвалом фондовых рынков, то нас может ждать в ближайшие недели сильное движение рынка вниз.

Есть признаки, что, возможно, новый «Леман» ждет нас уже где-то близко...

Европейские официальные лица любят, нарушая все законы о труде, засиживаться на переговорах далеко за полночь.

Вот и на этот раз, когда в Москве уже было 7 часов утра – после 11 часов переговоров, завершилась встреча Еврогруппы, посвященная Греции. Точнее сказать не завершилась, а прервалась на перерыв - на неделю.

Министры не достигли соглашения и соберутся вновь в следующий понедельник. Итоговая прессконференция была отменена, и министры комментировали ситуацию, покидая заседание.

Фьючерс S&P500 среагировал на это снижением на 10 пунктов.

Я не думаю, что стоит сильно драматизировать ситуацию, поскольку есть дата – 26 ноября, и рынки будут рассчитывать на то, что соглашение к этому времени будет достигнуто.

Ожидаю, что рынки восстановят к открытию американской торговой сессии текущее падение, так же как они восстановились после выступления Бернанке.

Завтра День Благодарения, и праздник должен быть встречен на позитивной ноте.

Выступление Бернанке вопреки моим ожиданиям вызвало негативную рыночную реакцию. Индекс S&P500 упал на 10 пунктов, но к закрытию, как я уже отметил, сумел восстановить потери.

Главным в выступлении главы Феда было то, что он фактически опроверг слухи о возможном снижении ставки по избыточным резервам – этот инструмент не будет использоваться ФРС. Глава Федрезерва также заявил, что способности Федрезерва противостоять кризисным явлениям, и в том числе «фискальному обрыву» - не бесконечны.

Что, в общем-то, не является каким-то открытием – все в этом мире имеет свои пределы (бесконечна лишь Вселенная).

Но рынки очень сентиментальны, и они на какое-то время расстроились.

Думаю, что сегодня и может быть до конца недели все будет относительно спокойно, но вот на следующей неделе можно ожидать каких-то очень серьезных событий.

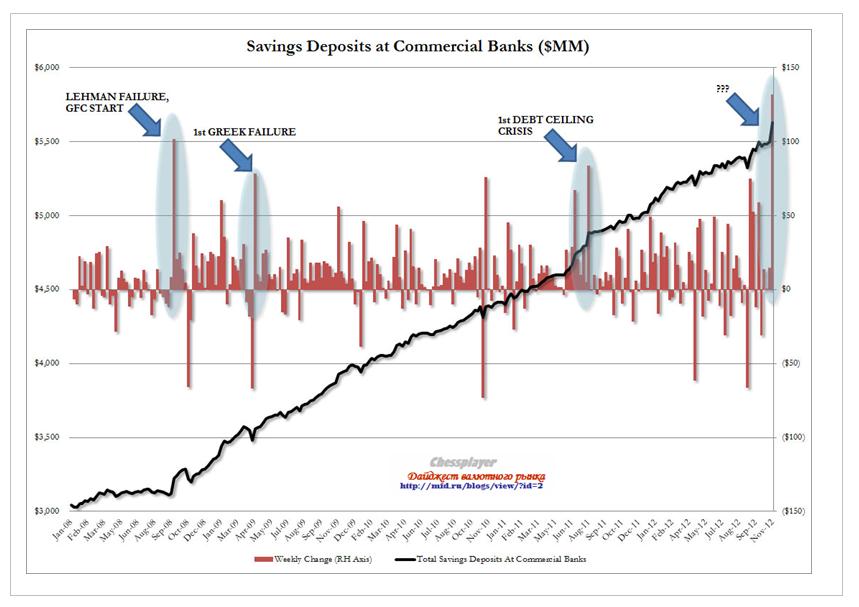

Недельный приток денег на сберегательные счета в коммерческих банках показал рекордное значение – вспыхнул красный сигнал опасности?

Сберегательные счета США дают сигнал SOS

Как показывает рисунок внизу, такое происходит перед каким-то очень сильным рыночным потрясением.

131 млрд. долларов, пришедших на сберегательные счета – это не деньги населения.

Американское население, как показывают опросы, снижает норму сбережения.

Это деньги 1% богатейшего населения Америки, которое выводит деньги...

...

Откуда они выводят деньги и с чем это может быть связано?

Первая, очевидная версия – «фискальный обрыв», богатые американцы продают акции и кладут деньги на сберегательные счета.

Версия очень даже заслуживает внимания, тем более что, как я уже неоднократно отмечал, ситуация с ценами на активы сейчас принципиально отличается от ситуации во время «фискального обрыва» №1. US Treasuries стоят дорого, и непонятно во что вкладывать эти деньги. Поэтому богатейшие американцы просто кладут деньги на сберегательные счета.

Это также дает нам представление о среднесрочной тенденции в долларе США – доллар будет укрепляться.

Относительно чего будет укрепляться доллар?

У меня есть вторая версия приближающегося «черного лебедя»: это может быть связано не только с «фискальным обрывом».

Это может быть следствием бегства капитала из японской йены.

Приведет ли крушение JPY к новому Леману?

Тема JPY приобретает все более важное значение.

Вчера я писал:

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

Вчера во второй половине дня мы увидели ралли в JPY. Японская валюта преодолела важный технический уровень 81,77 и в настоящий момент закрепляется в районе 81,9.

Теперь у USD/JPY открыта дорога к 84.

У меня кардинально меняется взгляд на JPY.

У этого движения в USD/JPY есть очень серьезные фундаментальные причины, движение вверх может быть очень крупное и иметь очень серьезные последствия для мировой финансовой системы.

Результаты опросов показывают, что лидер Либерально-Демократической партии Шинзо Абэ имеет двухкратное превосходство перед своим конкурентом и ему почти обеспечена победа.

Какие последствия будет иметь его победа?

То бесконечное QE, которое обещает Абэ и инфляция в 3% разрушат рынок госдолга Японии и если преданность японских инвесторов японским государственным облигациям сойдет на нет, то несколько сотен триллионов йен хлынут на рынки, приводя к обвальному падению JPY и вызывая непредсказуемые движения - хаос на финансовых рынках.

Речь может идти о движении в паре USD/JPY в 10-15 фигур!

Я предостерегаю вас от попыток шортить йену.

По сути, существует вероятность, что произойдет необъявленный дефолт Японии – правительство будет выкупать в неограниченном количестве собственные облигации.

Дефолт третьей после США и еврозоны в мире экономики и второй по размеру госдолга – это очень серьезная штука.

На мой взгляд, крушение японского рынка госдолга может создать новый Леман, поскольку с большой вероятностью вслед за этим в Японии могут последовать масштабные банкротства крупных банков, страховых компаний и пенсионных фондов.

В самой Японии это может вызвать гиперинфляцию.

Чтобы получить большее представление о JPY и госдолге Японии, рекомендую перечитать мою апрельскую статью:

В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.