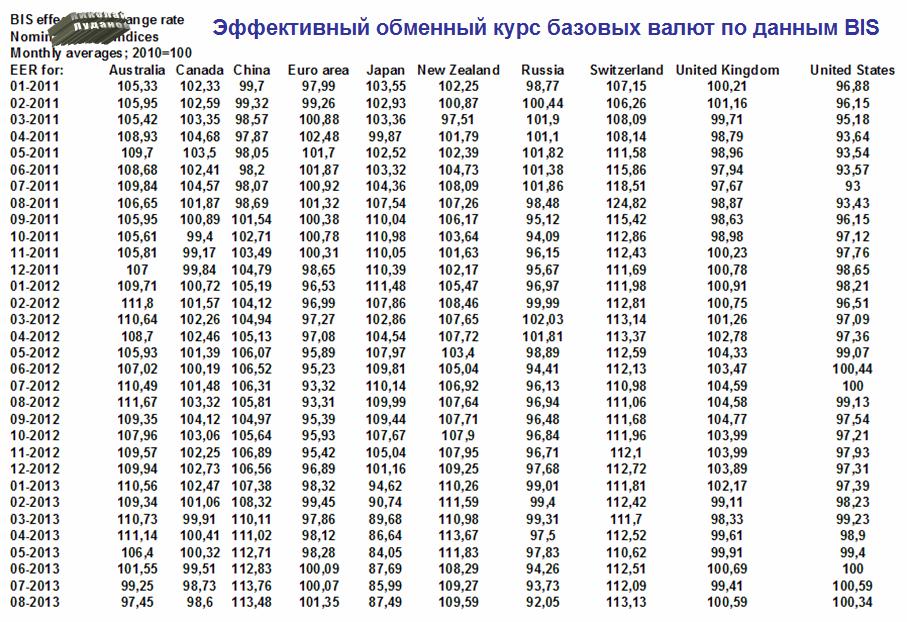

На рисунке представлено изменение номинальных курсов валют (без учета инфляции).

Эта табличка хорошо характеризует, насколько та или иная страна успешно ослабляет национальную валюту. В ней отобраны наиболее важные валютные пары.

Номинальный эффективный обменный курс рассчитывается как среднее геометрическое двухсторонних обменных курсов.

Реальный эффективный обменный курс корректируется относительно номинального на уровень потребительской инфляции.

Взвешивание двухсторонних курсов осуществляется с учетом доли соответствующей двухсторонней торговли в общем объеме торговли.

Ценность этой таблички в том, что она дает представление о том, насколько изменилась стоимость той или иной валюты относительно «мировой корзины» валют с учетом внешней торговли.

И, следовательно, мы можем оценить недооцененность или переоцененность той или иной валюты с точки зрения руководства ЦБ этой страны.

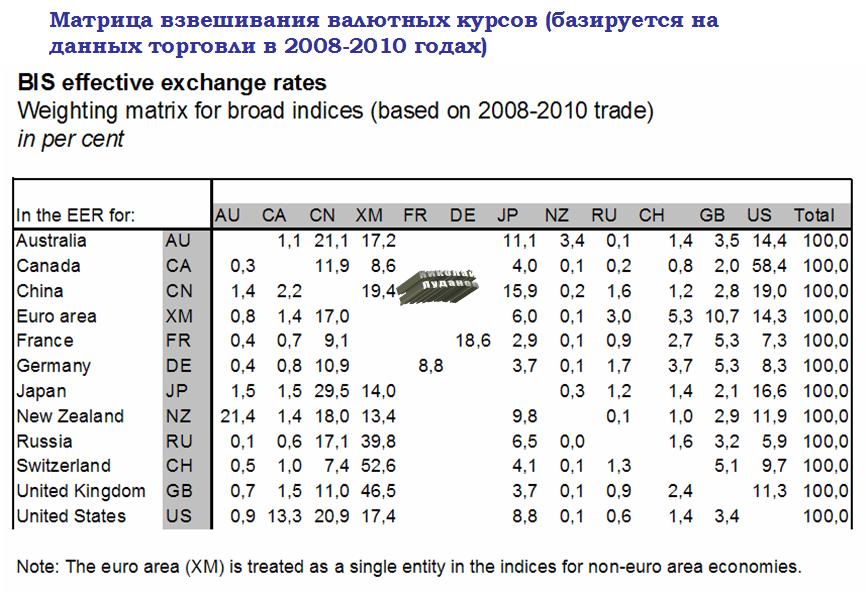

Матрица взвешивания валютных курсов от BIS

Следующая таблица получена из расчетов BIS, и имеет важное значение для всех торгующих на рынке Форекс.

Эти цифры являются показателями влияния торговых отношений с отдельными странами на общий валютный курс.

В частности они характеризуют, какой из кросскурсов имеет более важное значение.

Например, когда нет сильного движения инвестиционного и спекулятивного капитала, ведущим кросскурсом является EURO/GBP, а не GBP/USD, как думают очень многие, поскольку торговый оборот между Великобританией и еврозоной в 2008-2010 годах в 4 раза превосходил торговый оборот между Великобританией и Америкой ( как 46,5 к 11,3).

На практике это означает, что технические факторы для EUROGBP имеют большее значение для британского фунта, чем технические факторы для GBPUSD.

Это была не просто речь, это был доклад, который сопровождал годовой отчет BIS.

Следовательно заявление носило программный характер.

Полагаю, что это выступление объясняет сильный гэп вниз по S&P500, который мы увидели в понедельник.

BIS – это банк для центральных банков, - координирующий центр по проведению денежной политики.

Фактически глава BIS призвал к смене курса и отказу от активного использования стимулирующих мер.

Наиболее важные тезисы главы BIS

Могут ли центральные банки сделать все, что требуется? С каждым днем это становится все менее и менее очевидным.... Шесть лет прошло с того момента, как разразился глобальный финансовый кризис, но мы так и не вступили на путь надежного, самостимулирующего и хорошо сбалансированного роста. Если и был легкий путь к этой цели, мы пока его не нашли.

Монетарное стимулирование само по себе не может дать ответ, поскольку корни проблемы не в денежной политике. Поэтому центральным банкам следует вернуться к своей стабилизирующей роли, позволив другим делать трудную работу по подъему экономики.

Многие крупные корпорации использовали дешевое финансирование для того, чтобы удлинить сроки погашения своих обязательств вместо того, чтобы инвестировать их в новые производственные мощности.

Продолжающаяся политика низких процентных ставок и нестандартные меры стимулирования облегчили жизнь частному сектору и отложили процесс делевереджинга, облегчили правительствам задачу по финансированию дефицитов, позволили им отложить проведение необходимых реформ в реальной экономике и в финансовой системе.

И резюме

Чрезмерная перегруженность долгом – один из главных барьеров на пути роста после финансового кризиса. Заимствование все новых и новых денег год за годом не является средством исцеления - в некоторых местах возможно будут сложно избежать уменьшения стимулирующих мер из-за того, что становится очевидным, что эффект от таких мер достиг своих пределов.

Выступление Каруаны может иметь очень серьезные последствия для рынков.

Влияние смены позиции BIS на центральные банки

Теперь возникает несколько вопросов, главный из которых:

Какое влияние имеет позиция BIS для основных центральных банков: ФРС, ЕЦБ и Банка Японии?

Для Банка Японии (BOJ) думаю, что это событие имеет мало значения. Глава BOJ – в значительной степени техническая фигура, политику определяет кабинет министров.

При этом, думаю, что этот призыв адресован в первую очередь именно Банку Японии, и во многом прозвучал именно из-за беспрецедентных действий Японии в последние полгода.

Для ФРС, безусловно, речь имеет большое значение, и это мы уже успели ощутить по дискуссиям относительно выхода из стимулирующих мер, которые возникли в последние месяцы. Полагаю, что эти дискуссии возникли не на пустом месте и являлись отражением дискуссий, которые уже в этот момент шли внутри BIS. Это объясняет тот факт, почему два-три месяца назад такие ярые «голуби» в Комитете по открытым рынкам США как Уильямс и Дадли заговорили о выходе из стимулирующих мер.

Хотя отношения ФРС с BIS непростые; во всяком случае в Америке не торопятся внедрять Базель-3, и я сомневаюсь, что в США будут сильно следовать рекомендация BIS. Но дискуссии уже идут и это уже очень серьезный аргумент в пользу сворачивания QE.

В то время, как все говорят, и все считают, что реакция ФРС основана на данных о состоянии американской экономики, Zero Hedge и Barclays предостерегают, что в рядах членов ФОМС, притом прежде настроенных весьма голубино, возникает новая интерпретация «функции реакции» Федрезерва. Как явствует из минуток последнего заседания ФОМС, среди членов ФОМС растут опасения надуванием пузырей, «техническими дислокациями», и тем. что соотношение между издержками и выгодами от осуществления программы QE уже не столь благоприятно для экономики.

Это именно те опасности, о которых в воскресенье говорил глава BIS.

ЕЦБ уже фактически начал сворачивать стимулирующие меры, несмотря на рецессию в подавляющем числе стран еврозоны. Во всяком случае, погашение LTRO-2 идет полным ходом и никаких понижений ставок не происходит.

В целом, это очень сильный фундаментальный негатив для S&P500 и рискованных активов в целом, который будет усугубляться другим чрезвычайно опасным явлением - "залоговым коллапсом".

В настоящий момент мы наблюдаем за тем, как Федрезерв осуществляет так называемую стратегию выхода из программы QE2. Осуществление ее началось не сегодня, и не вчера, а, скажем так: 12 апреля, когда произошел разворот на рынке US Treasuries.

О том, как происходит выход из QE2 и вообще, о том, как происходит кругооборот бабла в природе, нам опять расскажет Павел Спайделл (что скрывать, хорошо у него это получается)

На торгах в США наступила, так называемая, «инвестиционная печаль», - оптимизм, как ветром сдуло и кажется, что уже ничего не в состоянии их растеребить. Хочется спросить, а где же былой энтузиазм, инвестиционный порыв, такой заряд безумия, оптимизма, когда скупали все в подряд без разбору? Большинство акций их Dow 30 уже давно находятся ниже конца 2010, а банки в особо хреновом положении. Скорее всего, на днях сформируют отскок на пару процентов, чтобы сгладить чрезмерную техническую перепроданность на часовых таймфремах, но крупные покупки еще не скоро вернутся. До известий о QE3 о лонгах даже думать не стоит. Банки сейчас только и занимаются тем, что сливают рискованные активы, поэтому в этом плане хорошо с точки зрения шорта могут смотреться комодитиз. Ведь по старым правилам в таких ситуациях следует продавать то, что выросло больше всего и не успело упасть, и наоборот при падении.

Окончание QE2 технически вынудит большинство фондов репатриировать активы в казначейские облигации для замещения спроса ФРС. Логика в том, что фонды не имеют возможности продолжительный период пересиживать убытки, поэтому они выходят либо по стопам, либо по маржин коллам. А куда? Туда, что надежно, с наивысшим рейтингом и ... растет. Что это? Облигации. А значит негативный фон является основой, базисом для сглаженного и относительно безболезненно сворачивания QE2. Т.е. ФедРезерв вынужден сейчас выступать на стороне медведя по рискам для обеспечения гарантий спроса на трежерис. Это означает то, что пока ФРС контролирует процессы на фин.рынках, денежные и долговые рынки. Как покупал 6 месяцев, так и продает уже пару месяцев.

У них сейчас задача состоит в том, чтобы вернуть былое доверие к трежерис, которые, как правило, имеет свойство возвращаться при эскалации мирового напряжения. Задача, чтобы выход ФРС с открытого рынка произошел предельно демпфировано, иначе фин.система такого нокаута не переживет. Запуск QE3 сразу после QE2 не планируется, а поэтому любой ценой нужно привлечь в трежерис не менее, чем 75-100 млрд в месяц.

Если смотреть на динамику трежерис, то парни уже как несколько недель готовятся к выходу ФРС с открытого рынка. Так что не стоит удивляться падению S&P – в данном случае основная причина – монетарные факторы. Это просто необходимость для них. Шортить бакс к концу июня тоже бы не стал, т.к. многие банки могут опять начать фондироваться в баксе, как обычно происходит тогда, когда нужно закрывать дыры в балансе и уходить от риска. Ведь доллар все еще резервная валюта, и даже не смотря на то, что безбашенная политика ФРС рано или поздно его добьет, но сейчас (краткосрочно) думать нужно как раз о стратегии выхода. Так что волатильность к концу месяца будет только расти.

Все в целом описано правильно. Но есть некоторые нюансы. Хотя фондам облигации покупать НАДО, но страшно и не очень выгодно.

Страшно потому, что если случится технический дефолт Америки, то на рынке UST возможен небольшой Армагеддон. Есть и другие риски.

Не очень выгодно, поскольку имеется много других более выгодных инструментов вложения капитала, а единственное преимущество UST в практически безграничной емкости рынка.

Тем не менее UST покупают, и здесь я уверен в том, что существует «мировой сговор банкиров». Для этого даже есть конкретный механизм: ежемесячные встречи банкиров G7 с приглашением других коллег в рамках Банка Международных расчетов (BIS).

В последнее время рынки настолько плотно опекаются монетарными властями, что приходится говорить о централизованном банковском планировании.

А теперь по поводу российского рынка, который в последнее время проявляет небывалый оптимизм

А вот в России забавная ситуация. Как вы могли заметить ММВБ и РТС стоят на линии обороны, как под Сталинградом. Падать сцуки не хотят! Такое редкое упорство к падению я наблюдал последний раз осенью 2010 года. В принципе, индикатор кукла подтверждает мои домыслы.

Кстати, кто помнит, то 25 мая http://spydell.livejournal.com/341128.html в одном из постов я написал, что российский фондовый рынок стали выкупать впервые за несколько месяцев. Мало кто мне поверил тогда, т.к. рынок на тот момент падал!! ММВб был где-то 1570-1600. Собственно с тех пор я работал преимущественно от лонга. Но сейчас не обо мне, а об индикаторе и нашем рынке. Действительно, 25 мая стал разворотным днем и крупные игроки стали выставлять мощную поддержку. Стратегические продажи ушли. Спекулянты еще не раз дергали индекс вниз при неблагоприятной конъюнктуре, но каждый пролив агрессивно выкупался.

Тут удивительный момент, ведь это означает то, что крупные игроки, а в нашем случае это резиденты, ставят на то, что выход из QE2 пройдет без проблем, падения рынков не будет. К слову, обычно они действуют с опережением и редко, когда ошибаются. Не важно, крыли ли они шорты или покупали. Главное, что позиционируются они теперь в лонг.

Стоит отметить, что впервые за несколько месяцев мощный продавец исчез. Придет ли он снова? Вполне, но обычно цикл продолжительный (несколько месяцев). Однако, по паттернам есть определенное сходство того, что сейчас с апрелем этого года. Индикатор кукла вел себя похоже, после чего был слив. Но будет ли сейчас 3 волна слива? К этому есть важный момент.

Я посмотрел, что индикатор кукла показывает по акциям. Покупали активно и мощно только Газпром и Роснефть – все!! Ну да, было несколько фундаменальных факторов под рост, но ведь известно, что ни один такой фактор не в силах сломить общую конъюнктуру. Лукойл где-то валяется на дне, Сбербанк и ВТБ с места не сдвинулись по индикатору кукла. ГМК также уныл, Сургут сливают чуть чуть. Все основные голубые фишки пока возле дна. По ним сейчас НЕТ инсайдерских продаж, но и не покупают. Индекс выдернули за счет Газпрома и Роснефти. Так что о масштабном входе говорить рано. Т.е. судя по всему, смахивает на ювелирное закрытие шортов и попытка развода публики. В противном случае скупали бы весь рынок. Хотя может потом начнут.

Но что-то мне подсказывает, что 3 волна будет, т.к. по характеру покупки смахивают больше на манипулирование ценами, чем стратегический интерес. Для того, чтобы была уверенность в выкупе, то должны начать гнать все остальные акции, возможно, поочередно, плюс ко всему должны держаться еще, как минимум несколько недель. Нужно еще немного времени, чтобы понять куда пойдет в следующие несколько месяцев. Если продолжат уверенно держать Рашу до июля, то значит все норм и особо сильного падения не будет.

Фьюч на РТС очень сильно вырос на индикатору кукла, но тут свою роль рубль сыграл. Кстати, на счет рубля. Пока движений капитала особого нет, все относительно спокойно в Раши.

Так что для меня по западу до окончания QE2 преимущественно шорт на отскоках, которые могут быть уже на днях, по Раши можно к краткосрочным лонгам осторожно приглядываться, но быть готовым к тому, что это все «заманиловка и развод» по образу и подобию тихой гавани и инвестиционного оазиса, т.е. к сливу ))

P.S. Пост в этот раз, как со стороны спекулянта без претензий на истину, рациональность и фундаментальные факторы.

По поводу российского рынка тоже есть кое-какие комментарии. Я давал здесь на блоге свое объяснение роста российского рынка и оно следующее:

Главные причины две:

Первая: общая стратегия целенаправленной ротации рынков. Продают развивающиеся рынки - покупают развитые. Опустив инструмент до определенного уровня, который дает приемлемую доходность исходя из длительного периода времени (например, 7-10% годовых) переходят к покупкам. В это же время начинают продавать выросшие к тому времени развитые рынки.

Если быть более точнее, используется более сложная стратегия: набор инструментов, состоящий из акций, облигаций, процентных ставок, спота, фьючерсов и прочей финансовой хрени. Все это перемешано по какой-то формуле так, что получается почти нейтральная относительно текущей модели рынка совокупная позиция. Модель меняется относительно редко: в ключевых узловых событиях, некоторые из которых, увы, остаются нам неизвестны. Дальше начинают играть ингредиентами этой смеси, покупая и продавая что-то, создавая тренды и отскоки, но при этом стараясь оставлять позицию нейтральной относительно текущей модели рынка. Мы знаем по отчетам большой пятерки американских банков, что в последние несколько кварталов у них почти все торговые дни были прибыльными. Такое возможно только тогда, когда практически полностью захеджированная позиция.

В рамках модели каждый ингредиент имеет какие-то свои пределы, до которого его целесообразно двигать, меняя противовесы.

19 мая Международное энергетическое агентство обратилось ко всем добывающим странам с призывом увеличить добычу, чего до этого оно никогда не было.

В конце мая чудесным образом совпали обе причины, и российские акции, особенно нефтяные, стали хватать просто с жадностью..

Как подтверждение этого, обратите внимание на то, как скакнул российский рынок вчера, когда пришло сообщение о срыве переговоров в ОПЕК. Рынок сейчас обладает повышенной позитивной чувствительностью к новостям, касающимся нефти.