Когда в начале года один из аналитиков сказал, что до конца года мы увидим индекс S&P500 на уровне 1800 пунктов, а через 3 года на уровне 2400 пунктов, то его заявление казалось нелепым и смешным.

Однако теперь уровень в 1800 до конца года вовсе не кажется таким уж фантастическим. Это всего лишь +8% от текущего уровня, в то время как с начала года индекс S&P500 прошел уже 17,1%.

Уровень в 2400 – это всего лишь +44% от текущего уровня. За 2-3 года это тоже не кажется совсем уж нереальным, если учесть, что, например, Nikkei с начала года прошел уже 45%.

Так выглядит динамика активов с начала года

Среди лидеров мы видим Nikkei, американские фондовые индексы (S&P500, Dow Jones, Nasdaq100) и американский доллар.

Среди аутсайдеров мы видим золото, серебро, японскую йену, ряд других защитных валют – CHF и GBP.

Странно видеть во время столь мощной фазы покупки риска (RISK ON) среди аутсайдеров высокодоходные и сырьевые валюты – например, AUD, CAD, NZD. Здесь сказывается движение японского капитала. Укрепление USDJPY например оказывает очевидное негативное воздействие на австралийский доллар.

EURO тоже показывает отрицательную доходность с начала года: -2,4%. Доходность европейских облигаций, включая периферийные, сжата до предела, и в этой ситуации движение капитала из JPY в USD доминирует над движением капитала из JPY в EURO, что оказывает негативное воздействие на EUROUSD.

Goldman Sachs делает тонкое наблюдение:

Хорошие новости стали позитивными для акций, плохие новости тоже стали позитивными для акций.

Goldman Sachs подтверждает свой бычий настрой в отношении рынка акций и отмечает, что хотя цены на акции в большей степени реагируют на «голубиные сюрпризы» со стороны Феда, чем на «ястребиные сюрпризы», результат таков, что цены на акции в типичном случае идут вверх, независимо от того является ли сюрприз от Феда негативным или позитивным.

Goldman напоминает также об известной закономерности:

Specifically, we find that a 25bp surprise [or QE implied equivalent] is usually associated with a 1% change in equity prices on the same day.

В частности, мы находим, что снижение процентных ставок на 25 пунктов (или подразумеваемый QE –эквивалент) обычно связан с ростом цен на акции на 1% в тот же день.

Снижение процентной ставки на 25 пунктов обычно приравнивается к покупке активов на сумму 40 млрд. долларов. Сейчас Федрезерв покупает активов на 85 млрд. долларов в месяц – следовательно американские фондовые индексы должны при этом расти примерно на 2% в месяц.

Что мы и наблюдаем в последние месяцы.

Таким образом, исходя из этой закономерности, и если Федрезерв не сократит свои покупки, то значение индекса S&P500 в 1800 пунктов может быть достигнуто уже через 4 месяца – в сентябре/октябре, а значение в 2400 пунктов по индексу S&P500 может быть достигнуто через 19-20 месяцев – чуть более, чем через полтора года.

Американские блогеры, среди которых сайт Ticker Sense еженедельно проводит опрос по четвергам, и публикует в следующий понедельник, тоже, кажется, поняли, что против Федрезерва бороться бесполезно.

Число быков здесь вдвое превышает число медведей.

Коррекция в ближайшее время вполне вероятна.

К самому факту обнародования своих бычьих взглядов Голдманом следует отнестись с настороженностью. Goldman Sachs постоянно играет против своих клиентов, и его выступление может являться предвестником смены состояния RORO (RISK ON/RISK OFF).

Начало краткосрочной коррекции возможно в любой момент и поводом может стать любое событие.

Циклы покупки/продажи риска (RORO) хорошо идентифицируются по поведению валютных пар EUROCHF и USDCHF.

Та консолидация, которую мы видим в этих валютных парах, свидетельствует, что инвесторы не ждут в ближайшее время продолжения ралли.

Эта музыка будет вечной, - как пела группа «Наутилус Пампилиус», но музыкантам тоже иногда надо отдохнуть.

Мы увидели в последние дни сильное ралли в американском долларе. Оно объяснялось двумя причинами: новыми спекуляциями на тему выхода Федрезерва из QE и массовым исходом японских институционалов из японских облигаций.

Думаю, что технические факторы в ближайшее время могут остановить ралли в американском долларе.

На дневном графике индекса доллара хорошо заметна консолидация в виде расходящегося треугольника.

На недельном графике возникла двойная вершина.

Довольно явственно просматривается цель по индексу доллара =84,10.Это значение двойной вершины и верхняя сторона расходящегося треугольника.

Здесь может начаться фиксация лонгов по USDJPY, Nikkei, S&P500. Конечно, если японские инвесторы продолжат как одержимые продавать свои облигации и конвертировать деньги в американский доллар, то ралли в американском долларе может продолжиться.

Но все-таки ряд признаков, в т.ч. разворотная картина в EUROCHF и USDCHF свидетельствует, что наметилось начало ухода в защитные активы. В настоящий момент рост доллара коррелирует с RISK ON (покупкой риска) – отражает движение японского капитала.

Существует очень большая разница между тем, как инвестируют валютные резервы Банк России и Банк Швейцарии (SNB).

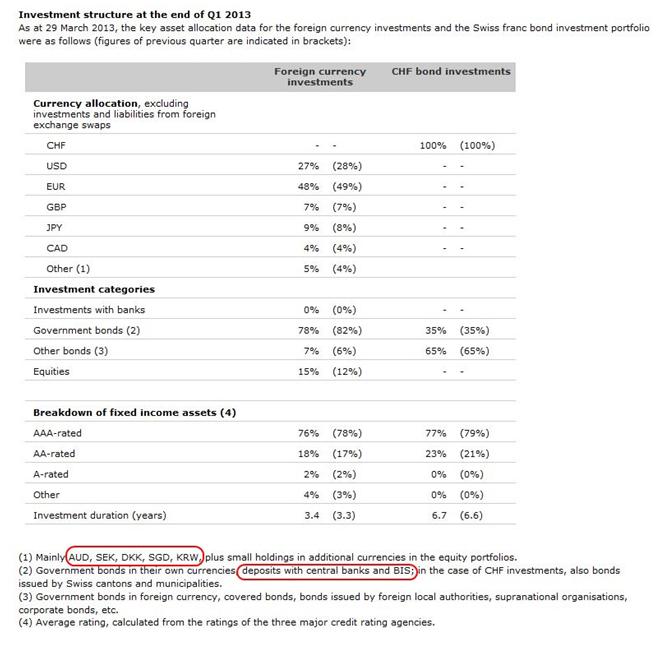

Структура инвестиций Банка Швейцарии

На следующем рисунке показана структура инвестиций Банка Швейцарии на конец 1 квартала 2013 года.

SNB держит порядка 20% кэша на счетах других центральных банков. В официальной статиcтике они проходят по статье «государственные облигации (government bonds). У России на эту статью приходится порядка 10,4%.

Мы видим, что в первом квартале этого года эта статья сократилась на 4%; значительная часть сокращения перешла в пользу статьи «акции» (+3%).

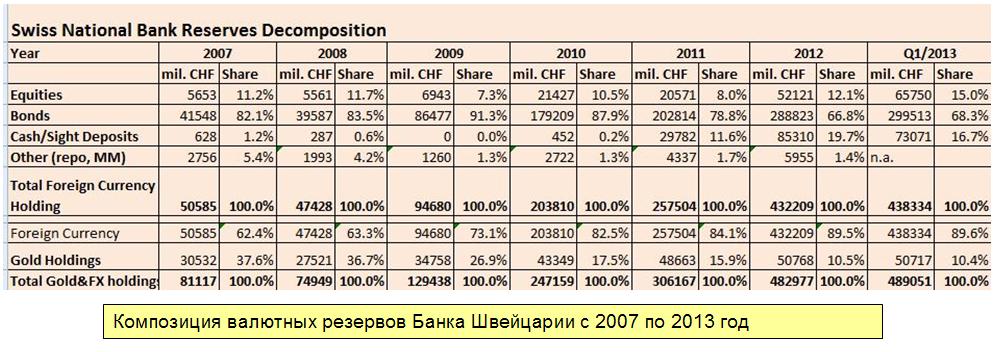

На следующем рисунке показана структура резервов SNB с 2007 года по 2013 год.

Общий объем резервов в иностранной валюте и золоте SNB составлял на конец первого квартала 489,051 млрд. CHF. В то время, как общий объем резервов SNB составлял 519 млрд. швейцарских франков. А 30 млрд. CHF где размещаются? Часть из них представляет собой различного рода займы. 3,4 млрд. CHF на конец 2012 года было вложено в государственные облигации Швейцарии ( см. на следующем рисунке).

Таким образом, подобно ФРС США, Банку Англии и Банку Японии SNB тоже занимается покупкой собственных облигаций, хотя и в гораздо более ограниченном масштабе.

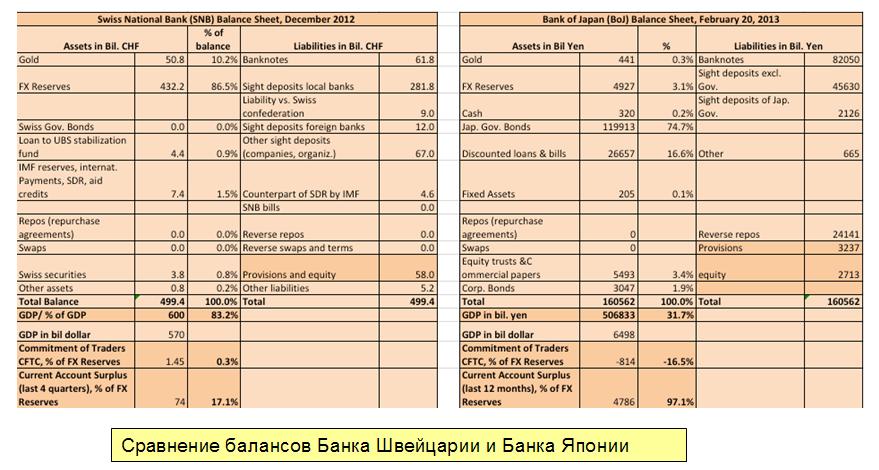

На следующем рисунке дано сравнение балансов центральных банков Швейцарии и Японии.

С начала 2011 года, как видно из следующей таблицы, доходность по процентным платежам Банка Швейцарии стала резко снижаться.

Это заставило SNB искать более высокодоходные инструменты для инвестирования. И взгляд Банка Швейцарии упал на акции.

SNB активно инвестирует в акции

SNB инвестирует не только в облигации, но и в акции. На конец первого квартала в акции было инвестировано 15% активов в иностранной валюте. Инвестиции в акции увеличились в первом квартале с 12% до 15%. SNB инвестирует исключительно в зарубежные фондовые рынки, притом в значительное их число.

Это на самом деле важный момент: SNB сейчас позиционируется в пользу покупки фондовых активов и следовательно покупки риска.

Только треть из 13 млрд. CHF, - настолько возросли фондовые активы SNB за прошедший квартал, - было получено путем переоценки их стоимости. Две трети получено за счет уменьшения наличной валюты и примерно на 2,5 млрд. за счет “foreign currency liabilities”, - увеличения маржинального долга.

Банк Швейцарии использует кредитное плечо

В этом смысле SNB действует, как обычный хеджфонд.

Объектом вложения в акции являются фондовые активы самых разных стран: США, Германии, Великобритании, других стран еврозоны, Австралии, Сингапура, Южной Кореи.

Недавно я рассмотрел в двух статьях структуру валютных резервов России.

Теперь я хочу рассмотреть структуру валютных резервов другой страны – «Зимбабве из Альп». Так Джим Грант называет Швейцарию, делая намек на огромную эмиссию и наращивание резервов в последние годы.

Швейцария – маленькая страна, которая была бы еле заметным пятнышком на карте Красноярского края. Но по размеру валютных резервов Швейцария с Россией в одной весовой категории.

В отличие от России Швейцария исчисляет свои валютные резервы не в иностранной валюте – долларах или евро, а в своей национальной – швейцарском франке.

Мне кажется, что это на самом деле более логично.

Размеры валютных резервов России и Швейцарии сопоставимы. Размеры валютных резервов России колеблятся вместе с курсом EUROUSD в диапазоне примерно 500-530 млрд. долларов. Во время сильных просадок EUROUSD их размер может падать в район 470 млрд. долларов.

Размеры валютных резервов SNB на конец года составляли 506 млрд. швейцарских франков. Если перевести их в доллары по курсу CHFUSD=1,08 ( соответствует примерно EUROUSD=1,30), то получаем 546 млрд. долларов. К концу первого квартала они увеличились до 519 млрд. швейцарских франков - это соответствует 560 млрд. долларов.

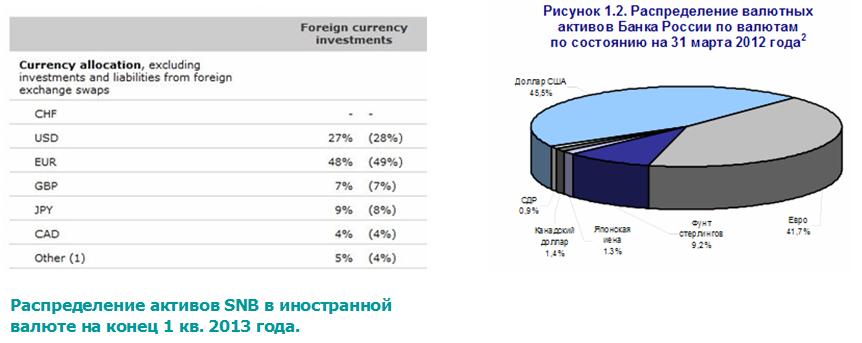

На следующем рисунке дано распределение резервов по валютам у SNB и Банка России.

По Банку России мы имеем данные только на 31 марта 2012 года – на год раньше, чем у SNB. НО, учитывая, что Банк России практически не меняет композицию своего валютного портфеля, данные за прошлый год вполне пригодны для сравнения.

Обращает сразу на себя внимание следующее:

В отличие от Банка России доля EURO у SNB выше чем доллара, притом существенно ( 48% против 27%). Но это связано в большей степени с особенностями внешней торговли и движения капитала, чем с желанием позиционироваться в пользу EURO.

У SNB значительно большая, чем у России, часть валютных резервов сосредоточена в японской йене: 9% против 1,3% у России годом раньше. Что тоже очень важно: SNB за прошедший квартал увеличил на 1% долю японской йены в своем портфеле. Думаю, что из этого можно сделать вывод, что при дальнейшем ослаблении японской йены SNB продолжит наращивать свой JPY-портфель.

Доля GBP у SNB и Банка России сопоставимая: 7% и 9,2% соответственно.

В портфеле SNB значительно большая доля высокодоходных, сырьевых и экзотических валют: CAD -5%, AUD,SEK, DKK,SGB, KRW – вместе 4%. У Банка России на все эти валюты приходится всего 1,2%.

Изменение валютных резервов SNB за 4 квартала 2012 года выглядит следующим образом:

Как мы видим, у Банка Швейцарии, так же как у Банка России, несмотря на большие отличия по структуре валютных резервов, сама структура остается достаточно стабильной.

В целом, мы видим, что Банк Швейцарии имеет долгосрочный негативный взгляд на американский доллар и старается диверсифицироваться из него в другие валюты.

CHF в последние годы являлся безопасной гаванью капитала.

Снижение EUROCHF или USDCHF обычно являлось признаком начинающегося RISK OFF.

Как видно из рисунка внизу, EUROCHF дошло четко до уровня Фибоначчи 61,8% и развернулось вниз. Картина выглядит по-медвежьи.

Несколько дней назад я писал, что текущее ралли было вовсе не в EUROCHF, а в USDCHF.

Это необычно, но это так. Кэрритрейд шел из CHF в USD. В последнее время мы часто видим, как S&P500 растет одновременно с ростом американского доллара. Объясняется это репатриацией корпоративных прибылей.

В USDCHF тоже картина медвежья.

Если в CHF разворот начался в пятницу и сейчас оформляется, то в другой защитной гавани – японской йене разворот только начинает зарождаться.

И здесь мы тоже видим, что USDJPY достиг определенной точки по Фибоначчи. На этот раз это расширение 161,8% по Фибоначчи.

Разворот CHF и JPY относительно американского доллара и евро является негативным сигналом для риска, и в частности для фондовых рынков.

Об этом я еще хотел написать на выходных, но не успел. Но это и сейчас очень актуально.

Я обратил внимание на то, что несколько дней подряд на прошлой неделе EUROCHF и EUROUSD двигались в разных направлениях.

Это, вообще говоря, странное явление, учитывая специфику движения капитала в швейцарском франке.

Мне уже приходилось раньше писать, что движение капитала по линии EUROCHF большую часть времени превосходит движение капитала по линии USDCHF. Следовательно, пара EUROCHF доминирует над парой USDCHF.

Это связано как с размером торговых потоков, так и со структурой валютных резервов SNB (Швейцарского Национального Банка), доля EURO в которых примерно в два раза больше, чем USD. Финансовые учреждения в Швейцарии, как национальные так и зарубежные, имеют активы в EURO и USD примерно на одинаковую величину. Информацию по этому вопросу я планирую дать в ближайшие недели.

О чем говорит рост EUROCHF при падающем EUROUSD?

Это говорит о том, что инвесторы из швейцарского франка активно перекладываются в американский доллар.

При этом, возможно, что EUROCHF на самом деле не покупают, а продают.

Мощные покупки, которые прошли на прошлой неделе в USDCHF, хорошо видно по следующему графику.

CHF в последние годы всегда являлся безопасной гаванью капитала и разновидностью свободного (горячего) кэша.

Конвертация больших объемов швейцарской валюты в валюту другой страны говорит о привлекательности каких-то активов этой страны.

И здесь возникает вопрос: какие американские активы сейчас привлекательны – акции или облигации?

Два ключевых фактора толкали EUROUSD вверх в последний месяц.

Первый фактор – идея, что « кризис в еврозоне закончился». Можно соглашаться или не соглашаться с этим утверждением, но возвращение доходности европейских периферийных облигаций к значениям двухгодичной давности свидетельствует о том, что рынок пришел к такому выводу.

Риск-премия за то, что в еврозоне что-то произойдет, уменьшилась до минимума.

Потенциала для дальнейшего уменьшения риск-премии на мой взгляд практически не осталось.

Второй фактор – это денежные потоки, связанные с досрочным погашением LTRO.

Пик этого процесса мы наблюдали с 10 по 18 января.

Поток капитала шел по четырем основным направлениям. 1. EUROJPY, 2. EUROGBP, 3. EUROCHF, 4.EUROUSD

По первым двум направлениям движение капитала еще продолжается, по третьему движение иссякло и EUROCHF медленно стал возвращаться к уровню 1,20-1,21, по 4-му направлению денежные потоки не играют принципиальной роли.

В середине февраля может случиться еще один всплеск в EUROCHF в связи со второй серией погашения LTRO-2, но ИМХО очень маловероятно, что он окажется так же силен, как в январе.

Очень сильное движение EUROGBP в январе меня по правде очень удивило, и я не до конца понимаю его причин.

Единственный видимый повод для столь сильного падения GBP как относительно EURO, так и относительно USD – позиция будущего нового главы BOE, якобы нацеленного на решительные меры по оздоровлению британской экономики. Рынки не волнует, что эти меры последуют не ранее, чем через 5-6 месяцев.

Возможные действия нынешнего состава правления Банка Англии не могут оправдывать столь сильное ослабление британского фунта.

Рынки также не волнует, что ФРС уже сейчас вкачивает по 85 млрд. долларов ликвидности каждый месяц.

Разрядка в европейском долговом кризисе чудным образом совпала с эпохальным ослаблением японской йены. Естественно, что EURO-активы стали основным направлением бегства капитала из японской йены.

Судя по прошлой неделе, этот процесс еще далек от завершения. Меня не удивит, если мы увидим в этом месяце USD=95 или даже 97.

Если бы не бегство капитала из JPY, то мы бы, наверно, не увидели EUROUSD выше 1,35.

Движение капитала по направлению EUROJPY – на мой взгляд, сейчас является наиболее важным драйвером роста EURO.

Как долго это продлится?

Рост доходности европейских периферийных облигаций, начавшийся на прошлой неделе, должен свидетельствовать, что эти активы перестали быть привлекательными, и может переориентировать часть инвесторов с EURO-активов на USD-активы.

Таким образом, влияние ослабления JPY может стать в ближайшем будущем негативным для EURO.

На это неделе рынки ИМХО будут ждать, что заседание ЕЦБ может послать какой-нибудь негативный сигнал для EURO. Поэтому мне представляется маловероятным, что мы увидим до четверга вновь уровень 1,37. Но, скорее всего, на заседании ЕЦБ ничего не последует. Как я писал ранее и приводил определенные доводы, я жду от ЕЦБ действий в марте. Подавляющее большинство инвестиционных домов тоже не ждут от ЕЦБ действий на этой неделе.

К марту негативные последствия укрепления EURO уже проявятся в должной мере, и это создаст предпосылки для действий со стороны ЕЦБ. Ослабление японской йены к тому времени тоже притормозится.

Еще предстоит вторая серия досрочных выплат по LTRO-2 и она, возможно, вызовет рост EUROUSD в период 10-25 февраля.

Полагаю, что в этот период EUROUSD может достигнуть 1,39-1,40.

Затем в конце этого месяца может произойти среднесрочный разворот по EUROUSD.

Предположение подтверждается: мы видим 4 подряд свечи с последовательно понижающимися максимумами и минимумами.

Я также высказал предположение, что сильные ралли, которые мы видели сразу после январского заседания ЕЦБ в EUROGBP и EUROCHF, вызваны репатриацией EURO в связи с намерением банков вернуть деньги.

Угроза кризиса миновала на какое-то время, и банкам невыгодно держать кредиты под 1% годовых.

Косвенным подтверждением этого является зависимость между EURO и EUONIA, на которую обращает внимание Danske Bank.

Первоначальная реакция на продажи швейцарского франка была такова, что это было воспринято как первые признаки оттока капитала из безопасной гавани – Швейцарии, что в свою очередь обещало значительный потенциал падения CHF, если этот отток продолжится.

Однако теперь, анализируя, как все это происходило, можно сделать вывод, что европейский денежный рынок был главным драйвером этого падения.

Как показывает рисунок внизу, продажа франка стартовала сразу после заседания ЕЦБ 10 января и прекратилась на прошлой неделе одновременно с пиком европейских ставок.

Danske Bank о своей стратегии:

Мы забрали профит на 1,25 и все еще ожидаем перезахода в длинную позицию, т.к. уход избыточной EURO-ликвидности может вызвать дальнейший рост в EUROCHF вследствие разницы ставок, и вызвать ожидаемый рынками разворот денежных потоков из этой защитной гавани.

Я думаю, что к соображениям Danske Bank стоит прислушаться и поэтому меняю свою стратегию относительно EUROCHF.

Возможно, что EUROCHF в течение всего времени репатриации EURO, а занять это может 1-2 месяца, проведет в диапазоне 1,23-1,25 и лишь после завершения активной фазы досрочного погашения кредитов LTRO вернется к уровню 1,20-1,21.

В течение этого времени мы периодически будем наблюдать локальные всплески в EUROCHF.

EUROCHF зашел несколько дальше, чем я ожидал. Но сегодня, после максимального с мая 2011 года значения 1,2567, EUROCHF прошел сегодня вниз уже 150 пунктов.

Это достаточно много, чтобы говорить о начавшемся развороте.

Кстати, еще на прошлой неделе Национальному Банку Швейцарии приходилось покупать иностранную валюту и эмитировать франки. Притом по гораздо более высокому курсу франка.

EUROUSD вчера корректировался несмотря на очень сильные результаты испанского аукциона. Полагаю, что немалую роль в этой коррекции играло давление по линии кросскурса EUROJPY.

Об этом свидетельствует хотя бы то, что EUROCHF при этом росло.

На текущее снижение курса EUR/USD мы смотрим как на техническую коррекцию, поводом к которой могла стать перекупленность европейской валюты в моменте и в том числе фиксация прибыли после достижения значимого уровня сопротивления 1.3380, который, как и резистанс 1.3480, мы считаем «потолком» для евро в январе.

Согласен полностью с Константином.

С точки зрения фундаментального анализа мы выделяем следующие факторы, повлекшие коррекцию:

· Очередная порция разочаровывающих макроэкономических данных из Европы – а) статистика хуже ожиданий по промпроизводству в Италии и еврозоне за ноябрь; б) слабые предварительные данные по ВВП Германии за 4кв 2012 г. (-0.5% к/к) и весь 2012 г. (0.7% к/к при прогнозе 0.8%). Фактор рецессии в EZ на протяжение всего 2013 г. будет ограничивать рост пары EUR/USD, а в случае ухудшения ситуации в Италии или Испании способствовать удешевлению евро.

· Нагнетание страхов накануне февральских переговоров по повышению потолка госдолга США. В данном случае речь идет о том, что сразу несколько высокопоставленных чиновников США (Б.Обама, Т.Гайтнер и Б.Бернанке) подчеркнули значимость данной проблемы в начале недели, напугав рынки и инвесторов своей активностью. Здесь мы имеем дело с обычным ухудшением аппетита к риску, что традиционно оказывает поддержку доллару США.

· Риторика европейских чиновников. Глава Еврогруппа Жан-Клод Юнкер заявил в середине недели о том, что рост курса EUR/USD на 8.4% за последние 6 месяцев представляет собой новую угрозу для европейской экономики. Собственно еще один фактор, который будет сдерживать рост пары EUR/USD в январея (и, возможно, в феврале) выше 1.3380-1.3480. Интересно, конечно, будет узнать, что думает М.Драги о текущем курсе евро и его влиянии на экономику (следующее заседание ЕЦБ 7 февраля), а также о «валютных войнах» в целом.

Как мы видим, европейские чиновники тоже ведут вербальные валютные войны.

Очень плохие данные по ВВП Германии компенсировали хороший торговый баланс еврозоны.

Можно также согласиться с влиянием ухудшения аппетита к риску.

А вот по поводу потолка госдолга неоднозначно. Многие авторитетные аналитики считают, что на этот раз этот вопрос окажет негативное влияние на доллар США.

В пользу EURO Константин Бочкарев перечисляет следующие факторы.

Если говорить о факторах в поддержку евро или аргументах в пользу того, что мы еще раз можем протестировать в январе сопротивление 1.3380, либо достичь рубежа 1.3480, то они тоже есть.

В данном случае можно выделить новостной фон по Испании в минувший вторник, который фактически стал еще одним доказательством того, что долговой кризис продолжает отступать в еврозоне:

· Испания накануне довольно-таки удачно разместила 12-ти и 18-ти месячные долговые обязательства. Объем размещения превысил плановые 5.5 млрд евро и составил 5.75 млрд евро. Вместе с этим ценные бумаги были размещены под доходность ниже, чем во время предыдущего аукциона в декабре.

· В Fitch позитивно оценивают текущую ситуацию в Испании, полагая, что в этом году страна не будет обращаться за помощью к ЕЦБ, то есть программа выкупа облигаций OMT не будет активирована.

Отчасти в поддержку паре EUR/USD может быть и то, что в рамках прошедшего накануне выступления главы ФРС Бена Бернанке и близко не прозвучало намека на возможное сворачивание QE3 в 2013 году. В этой связи мы считаем, что заседание ФРС 29-30 января пройдет в нейтральном ключе и не окажет доллару США той поддержки, которую оказали «минутки», опубликованные в начале января.

К этому следует добавить единодушный настрой инвестиционных домов в пользу EURO.

Полагаю, что рекомендации по покупке европейского периферийного долга являются главным драйвером роста EUROCHF.

Константин Бочкарев делает следующие выводы:

Мы в текущей ситуации исходим из того, что в моменте факторы в пользу роста и снижения курса EUR/USD сбалансированы. Поэтому в поле зрения мы держим график индекса доллара США, полагая, что говорить о новой фазе роста курса EUR/USD можно будет не ранее успешного снижения индекса ниже поддержки 79.50, что будет сигналом к завершению бокового тренда на рынке Forex, который мы можем наблюдать с осени прошлого года

Я бы не стал ориентироваться на технический анализ индекс доллара. Ложные пробои стали слишком частым явлением.

В оценке будущего движения EURO я бы ориентировался бы на комплекс факторов: доходность US Treasuries, доходность европейского периферийного госдолга, RORO, экономические данные в еврозоне и США, движение японской йены и т.д.