Сегодня я уже привел достаточно аргументов в пользу роста EURO в ближайшие недели.

Но есть аргументы и против роста EURO.

За прошедшую неделю существенно ухудшился рыночный сентимент германских инвесторов.

DAX sentiment

Как показывает столбчатая диаграмма, настроения немецких инвесторов ухудшаются постепенно уже 5 недель подряд, но впервые они так близко к нейтральным: БЫКИ/МЕДВЕДИ/НЕЙТРАЛЬНО=40/30/30.

Это фактор, который будет оказывать негативное влияние на EURO.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент остается сильно бычьим уже 8 недель подряд!

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров – это «умные деньги».

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Такой результат опроса показывает, что DAX, вопреки моему мнению, высказанному вчера, теоретически может еще вырасти на 1-2%.

Но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко. 8 недель сильно бычьих настроений среди квалифицированных немецких инвесторов – это чересчур!

Экстремальные настроения – они и в Африке (среди нормальных (умных) инвесторов) экстремальные!

С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Такие результаты опроса наводят меня на следующую мысль.

Фондовые рынки, в частности немецкие и американские трейдеры ( Ticker Sense тоже бычий), продолжают упрямо игнорировать «фискальный обрыв».

Либо есть какая-то веская причина для оптимизма.

Возможная причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

Большинство аналитиков, которых мне пришлось читать, почти единогласно считают, что это будет либо продолжение программы «Твист», либо просто нестерилизованные покупки.

Я все-таки больше склоняюсь к тому, что ничего не будет.

Во-первых, я считаю нецесообразным для Феда так быстро принимать новые меры, когда в экономике все относительно благополучно, индекс доллара ниже 80, ситуация с «фискальным обрывом» неясна. Запускать сейчас программу QE4 – то же самое, что палить наугад неизвестно в кого из пушки.

Во-вторых, существует ряд причин технического характера, связанных с количеством необходимых для осуществления новой программы QE казначейских бумаг. Об этом я писал несколько месяцев назад, и еще раз остановлюсь на этой теме подробнее позднее.

Сегодня насыщенный событиями день. Прежде всего, это заседания двух ключевых центральных банков: ЕЦБ и Банка Англии.

В общем и целом я не ожидаю от них каких-то существенных решений. В еврозоне все относительно благополучно, греческая тема закрыта минимум на полгода, доходность итальняских и испанских бумаг вблизи двух летних минимумов, программа ОМТ объявлена.

Заседанию ЕЦБ будут предшествовать данные по ВВП еврозоны во втором чтении.

Заседание Банка Англии также не станет событием; так же как и вчерашнее выступление Осборна. В экономике много проблем, но инфляция сохраняется на повышенном уровне и это препятствует новым шагам по стимулированию экономики. Гораздо больше внимания в плане перспектив GBP привлекает возможное понижение рейтинга Великобритании агентством Fitch.

По большому счету никакого движения на американском фондовом рынке во время торговой сессии вчера не было – ждали Грецию.

Как отмечает Zero Hedge, вчера был минимальный объем торговли на NYSE в понедельник после Дня Благодарения с 1996 года.

Греция пришла – поздно ночью уже после завершения американской торговой сессии.

Соглашение превзошло все самые смелые ожидания, меры по поддержке Греции просто беспрецедентные. Не хватало только согласия правительств еврозоны на списание части долга – так называемое участие официального сектора. Но этого никто и не ждал – Меркель и Шойбле в последние дни неоднократно категорически отрицали возможность такого шага.

Реакция на соглашение по Греции была очень скромная: EURO/USD прыгнул на 35 пунктов вверх, фьючерс на 4 пункта вверх – они обновили тем самым максимумы прошлой недели.

Заметим, что при этом золото не обновило максимума прошлой недели (серебро обновило) – позитивно с точки зрения нашего поединка с Дмитрием Солодиным.

Такая сдержанная реакция рынка показывает, что позитивный исход переговоров по Греции уже полностью заложен в котировки. Чтобы окончательно удостоверится в этом, подождем начала европейской сессии.

По сути, все ралли ко Дню Благодарения было построено на этой идее – заключение нового соглашения по Греции. Оно все откладывалось и откладывалось, что на самом деле было позитивно для RISK – надежда постоянно сохранялась, и она сдерживала активность медведей.

Что теперь будет сдерживать медведей, которые вылезут из своих берлог в поисках меда?

Не знаю...

Одна доминирующая идея на рынке сменяется другой. Теперь Греция уходит, и возможно надолго, с рыночных радаров и главной идеей на рынке становится «фискальный обрыв».

И здесь все очень непонятно, и это событие совсем не заложено в рыночные котировки.

Ожидаю в ближайшие дни пробуждения страхов относительно «фискального обрыва»....

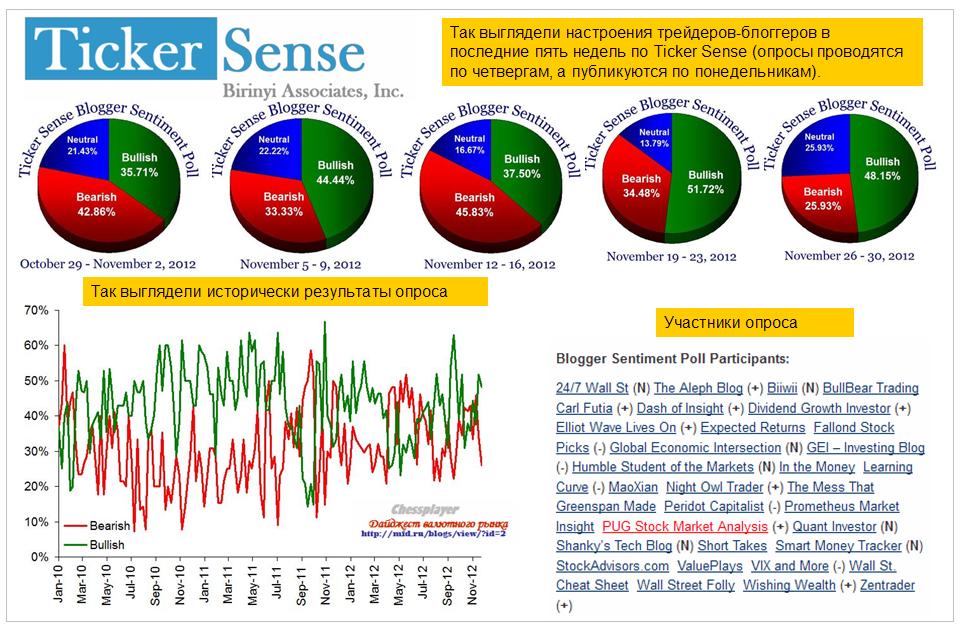

Рыночные настроения

Давно не писал о рыночных настроениях.

Ticker Sense

Последние две недели преобладают бычьи настроения – соответствует поведению рынка.

В последнюю неделю вдвое увеличилось число нейтрально настроенных.

DAX sentiment – рекордно позитивный сентимент!

Опрос проводился в прошлую среду и, на мой взгляд, очень ярко отражает ожидания инвесторов относительно переговоров по Греции.

И тот и другой опросы отражают взгляды квалифицированных инвесторов. Экстремальные настроения – это всегда плохо, неважно среди кого они проводятся. Пускай даже это настоящие профи рынка!

Еще один вывод, который можно сделать из наблюдений за настроениями инвесторов: совершенно отсутствует топливо для шорткрыла. А без шортокрыла расти будет очень трудно.

Выводы:

Последний позитивный драйвер (Греция) отыгран. Быстрое заключение сделки по «фискальному обрыву», даже какой-то компромиссной (временной) мне представляется совершенно невероятным.

НА рынках очень много бычьего сантимента и очень мало шорта.

Идеальные условия для медвежьего рынка...

В ближайшие дни, по мере того, как правда о «фискальном обрыве» начнет просачиваться в массмедиа, вероятно начнется медленное сползание рынка. Но существует и вероятность внезапного обвала...

Нынешний рынок напоминает мне «День Сурка». Только в отличии от известного фильма, здесь существует два повторяющихся сценария, которые могут быть описаны формулами: «сначала вверх-потом вниз», либо «сначала вниз – потом вверх», но результат всегда один – возвращение в начало.

Это при том, что вчера в США выходила важнейшая статистика, и ее результаты не совпали с ожиданиями.

Корреляции между различными активами пошли в полный разнос

Например, рынок долгосрочных US Treasuries (его главный индикатор – TLT) и доллар США. Обычно они движутся в одном направлении, вчера они двигались в разных направлениях.

Допустим, падение TLT можно объяснить очень слабыми данными TIC.

Хотя кто мне объяснит, почему рынок должен так резко реагировать на плохие данные по покупке долгосрочных US Treasuries за июнь, когда на дворе 15 августа. С тех пор все могло сильно измениться и стать ровно наоборот. Есть в этом определенное лукавство, а говоря по правде – манипулирование рынками.

У меня складывается впечатление, что облигации специально вели вниз под эту статистику (несомненно, что банковский картель в курсе этих данных – они каждый день с Федом и Казначейством на проводе).

В таком случае вчера, возможно, была завершающая распродажа.

Технические факторы говорят в пользу того, что коррекция на рынке долгосрочных US Treasuries должна скоро закончиться.

1.Касание ленты Боллинджера

2.Близость 200-дневной средней

3.Повышенный объем, значение которого усиливается от сравнения с объемами продаж, например, на фондовом рынке.

Глядя на приведенный выше график, я ожидаю по меньшей мере 2-3-дневный отскок вверх, но не менее 60% шансов за то, что мы вчера видели минимумы по TLT.

Думаю, что нет необходимости повторять в очередной раз, что это негатив для рискованных активов в целом и для рынков акций в частности.

Волатильность, между тем, затихает и настроения принимают неприлично бычий характер, что в свою очередь является медвежьим сигналом.

Вопреки различным индикаторам, как техническим (put/call, VIX), находящимся на экстремально бычьих уровнях и столь же бычьим настроениям американских трейдеров (Ticker Sense), настроения инвесторов на немецкой бирже уже четвертую неделю подряд остаются медвежьими.

Настроения следующие:

Быки/медведи/нейтралы/ (в скобках изменение за неделю) = 38(+3)/45(-1)/17(-2)

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов, реально вкладывающих деньги.

Для сравнения

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71). Было это правда неделю назад – в прошлый четверг.

Мое мнение: немецкие инвесторы гораздо более пессимистично и, возможно, адекватно оценивают перспективы развития европейского долгового кризиса.

Вчера мы наблюдали сценарий: продажи в европейскую сессию – покупки в американскую. Сегодня я ожидал бы зеркального сценария – некоторого оптимизма в европейскую с медвежьим завершением недели.

И дело не только в том, что сегодня «черная пятница» ( американские трейдеры – суеверный народ).

Эта неделя явно протекает по медвежьему сценарию и завершение недели по идее должно быть таким же.

Если судить по рынку US Treasuries характер бегства в «безопасные активы» близок к паническому. А причина этому – последние решения ЕЦБ.

EURO/USD вчера обновил двухгодовые минимумы.

Удивившее всех вчера огромное снижение остатков на депозитах ЕЦБ оказалось всего лишь техническим перемещением денег с одного счета на другой. Деньги никуда не ушли – они так и остались внутри ЕЦБ.

Только если раньше они хранились на овернайт-депозитах и приносили их владельцам 0,25% годовых, то, после того, как ЕЦБ снизил ставку до 0, они переместились на текущий счет ЕЦБ. Причина – меньшее количество транзакций, которые с ними приходится совершать.

Осталось только непонятным, почему это произошло со вторника на среду и почему деньги переместились таким, как говорится, огромным табуном.

Думаю, что это как-то связано с внутренними правилами ЕЦБ по перемещению денег.

Во всяком случае, можно сделать вывод: никакой масштабной конвертации EURO не наблюдается.

Мало того, вчера EURO чувствовал себя лучше, чем сырьевые валюты.

Вчерашняя дневная свеча EURO/AUD похожа на ударный день вверх. Те, кто читали Ларри Вильямса, знают, что «ударный день» - это не эпитет, а термин, обозначающий смену тренда.

Но сам по себе факт устойчивости EURO не является знаком на то, что рискованные активы будут расти.

Во время нисходящего тренда EURO/AUD очень часто растет.

И так, сегодня я ожидаю негативного завершения этой недели.

Два мощных фундаментальных фактора играют в пользу снижения + ANTI-POMO.

Вот эти факторы:

1.Отсутствие явных намеков на возможность хоть какого-то QE в ближайщий месяц

2.Решения ЕЦБ с последнего заседания оказывают очень сильное понижательное давление на EURO, что в свою очередь оказывает дефляционное давление на рискованные активы. Особенно хорощо это заметно по золоту.

С другой стороны, отсутствуют привлекательные альтернативы для вложения огромной избыточной ликвидности.

Долгосрочные US Treasuries, которые продолжают дорожать, не могут устраивать инвесторов как в силу низкой доходности, так и в силу их перекупленности и сопутствующей этому уязвимости к внезапной коррекции.

Вчерашнее размещение 30-year US Treasuries прошло не так феерически, как размещение 10-year днем раньше.

Вчерашние минутки ФОМС оказались чрезвычайно содержательными.

Они показали:

1.Серьезное разделение мнений внутри Комитета, состоящего почти из одних голубей (сторонников смягчения монетарной политики)

2.Определенные изменения в мнениях членов ФОМС

Но, самое важное, на мой взгляд – ПОЯВЛЕНИЕ НОВЫХ МОТИВОВ ДЕЙСТВИЙ, КОТОРЫХ НЕ БЫЛО РАНЬШЕ.

Кратко тезисы Минуток ФОМС

Несколько членов ФОМС заявили, что, возможно, необходимо увеличить стимулирование

Несколько членов ФОМС заявили, что Федрезерву необходимо исследовать новые средства смягчения монетарной политики

Члены ФОМС ожидают продолжения умеренного роста в ближайшие месяцы

Члена ФОМС согласны относительно готовности предпринять дальнейшие действия в случае ухудшения ситуации

ФОМС видит «необычайно высокую» неопределенность в отношении безработицы и роста экономики

Те, кто хотел продолжения количественного смягчения, его получили на том же заседании – в виде расширения программы «Твист».

Фед подчеркнул готовность предпринять меры в случае необходимости.

Как я уже не раз писал, когда индекс S&P500 находится выше 1300 пунктов – очевидно, что такой необходимости нет.

Появился новый мотив, на который я хотел бы обратить внимание:

Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy.

В переводе:

Некоторые члены Комитета указали на риск, который может иметь продолжение покупок долгосрочных US Treasuries. В определенный момент это может привести к ухудшению функциональности рынка американских казначейских облигаций, что может привести к крушению намеченных от монетарной политики результатов.

Эта фраза имеет чрезвычайно важное значение для рынков. И это как раз то, о чем я писал несколько месяцев назад.

КОГДА ХОРОШЕГО СТАНОВИТСЯ СЛИШКОМ МНОГО – ЭТО СТАНОВИТСЯ ПЛОХО...

ПУЗЫРЬ НА РЫНКЕ US TREASURIES НАЧАЛ ВОЛНОВАТЬ МОНЕТАРНЫЕ ВЛАСТИ США

Речь идет не только о «японизации» экономики США – дефляционных последствиях, к которым приводит политика низких процентных ставок и постоянная накачка новыми деньгами монетарной системы.

В результате, Банк Японии вынужден постоянно следить за курсом JPY и фактически ее укреплять ( вопреки распространненому обратному мнению)

Речь идет о том, что если по какой-то причине вдруг начнется рост доходности защитных инструментов, главным сегментом которого в мировом масштабе является рынок US Treasuries ( японский рынок долга на 93% является внутренним рынком), то этот процесс может оказаться подобным взрыву.

И это может очень серьезно подорвать статус доллара как мировой резервной валюты.

Пока продолжается европейский долговой кризис и третий крупный сегмент долгового рынка является в высшей степени фракционным и «непригодным» для «безопасного» размещения крупного капитала, US Treasuries остаются фактически единственной защитной гаванью для крупного капитала.

Хотя, как я уже писал, ответ вопрос является неоднозначным: что рискованнее – итальянские векселя со сроком погашения 1 год и доходностью 2,7% или 30-летние US Treasuries, имеющие ту же доходность.

Комментарий относительно угрозы дисфункциональности рынка US Treasuries свидетельствует о том, что в ФОМС прекрасно осознают тот факт, что пузырь на рынке казначейских облигаций близок к критическому уровню.

Даже несмотря на то, что это состояние может продолжаться очень долго.

А это угроза не только рынку госдолга, но и всей мировой денежной системе.

Вчерашнее закрытие TLT (ETF-фонд, инвестирующий в казначейские бумаги США сроком >20 лет) показывает, что трейдеры на американском рынке облигаций увидели этот сигнал.

Минуткам ФОМС предшествовало центральное событие на рынке американских казначейских бумаг – размещение 10-летних US notes (его результаты вышли за час до минуток).

РАЗМЕЩЕНИЕ ДЕСЯТИЛЕТОК

Вчерашнее размещение основного бенчмаркера US Treasuries – 10-летних US notes было совершенно беспрецедентным во многих отношениях.

Ставка размещения – 1,459% - рекорд

Bid/Cover ( спрос к покрытию) – 3,61 – второй рекорд за все время. Выше было только в апреле 2010 года –3,72 - в самый разгар первой волны европейского долгового кризиса.

Это уже о многом говорит.

Заметим, что доходность 10-year US Treasuries в то время составляла 3,8%, а не 1,459!

Первичные дилеры забрали всего 14% - рекорд за последние годы. Тоже о многом говорит.

Таким образом, вчерашний аукцион очень убедительно продемонстрировал, что пузырь в долгосрочных US Treasuries уже близко подошел к критическому уровню.

1. Маловероятно, что это развернет текущий тренд в USD. Но замедлит его продвижение – это точно.

Так же как и в US Treasuries – но это уже отдельный разговор .

2.Значение доходности 1,5% по 10-year – тот уровень, на котором можно покупать риск.

Первичные дилеры, которые постоянно «на проводе» с Федом, на этих уровнях трежеря точно покупать не будут ни при каких обстоятельствах. Уже это позитивно для риска

3.Нисходящий тренд в EURO, несмотря на избыток ликвидности, снижение ставки по депозитам и т.д. и т.п. (масс разных негативных факторов) долго не протянет.

Продолжительный нисходящий тренд в EURO/USD позитивно сказывается на экономике еврозоны.

EURO-активы – единственный емкий сегмент вложения свободных денег.

4. Это не означает, что S&P500 в ближайшие недели не продолжит движения вниз. Скорее всего – продолжит. Потому что, американские акции стоят дорого и для нормальной QE3 нужно быть ниже.

5.Европейские фондовые рынки в ближайшие месяцы будут выглядеть лучше американского, где цены в USD

На следующем рисунке показано изменение соотношений европейских индексов DAX, CAC40, MIB, IBEX к американскому индексу S%P500 – потери этих индексов относительно S&P500 за последний год.

MIB, IBEX, CAC40 достаточно много потеряли за прошедший год относительно S&P500 и первые два явно рисуют дно.

DAX Sentiment

Опрос Deutsche Boerse, проведенный вчера, к удивлению показывает рост бычьих настроений среди немецких инвесторов.

Опрос проводится среди адекватных инвесторов, поэтому его не надо рассматривать от противного.

Наступил четверг,который, наверно, станет самым бурным днем недели: 2 заседания крупнейших европейских ЦБ, выход 3-х цифр статистики по занятости, предваряющих главный отчет nonfarm payrolls, который выйдет завтра.

Рынки заложили в цены наверно весь позитив, который только можно было учесть: понижение ставки ЕЦБ на 0,25% (маловероятно)+ какие-то еще меры, новый раунд QE со стороны BOE ( очень вероятно, поскольку еще на прошлом заседании не хватило всего одного голоса, чтобы начать новый раунд QE). В ценах также остается определенный излишек ожиданий QE со стороны Федрезерва, которые, на мой взгляд, не имеют шансов осуществиться ни в августе, ни в сентябре.

В то же время, в рискованных активах явно в недостаточной степени отражен негатив ситуации в Китае, где замедление набирает ход.

С технической точки зрения ничто не мешает S&P500 прыгнуть до 1400 пунктов. Но в любом случае - через месяц или через два индекс S&P500 окажется ниже 1300 пунктов и чем дольше он торгуется наверху, тем меньше бидов останется на рынке, и тем круче будет потом падение.

Нынешний год напоминает 2011 год – вспомним август месяц, или чем-то даже 2008 год, хотя такого безобразия уже не должно повториться, поскольку «скорая монетарная помощь» уже всегда наготове со своими «QE-препаратами».

ЗОЛОТО КАК ДОЛГОСРОЧНЫЙ ИНДИКАТОР

Обратите внимание на золото. На промежутке в три года оно рисует нам консолидацию на вершинах с угрозой прорыва вниз. В этом году впервые за последние десять лет золото не обновило максимумы и очень проблематично, что это произойдет в этом году, поскольку до максимумов далеко, и уже некогда... - август-сентябрь традиционно проблемные месяцы для рискованных активов.

Более того, с любой точки зрения – как технической, так и фундаментальной – осенью мы должны увидеть пробой вниз и цена уйдет под 1500 долларов ( интересно - сколько стоит стопов в этой зоне), если только к тому моменту не будет достоверно известно о запуске нового раунда QE со стороны Федрезерва.

Как мы видим, вливания ликвидности со стороны других банков ( ЕЦБ в декабре-феврале влил более одного триллиона евроликвидности) помимо Федрезерва не оказывают позитивного влияния на золото.

Всякие «суррогатные» QE – типа операции «Твист», при которых не происходит увеличение баланса Федрезерва, тоже не работают - только непосредственные покупки активов.

НО НЕ УДИВЛЮСЬ, ЕСЛИ ЗОЛОТО НЕ БУДЕТ РАСТИ ПРИ СЛЕДУЮЩЕМ НОРМАЛЬНОМ (!) QE, ЕСЛИ ЕГО ОБЪЕМА БУДЕТ НЕДОСТАТОЧНО, ЧТОБЫ КОМПЕНСИРОВАТЬ РАЗНИЦУ МЕЖДУ БАЛАНСАМИ ФЕДРЕЗЕРВА И ЕЦБ.

EURO сейчас является чрезвычайно завышенным с точки зрения балансов ЦБ.

Напомню, что в предыдущие десять лет золото неизменно росло каждый год в среднем на 12%.

В этом году такого роста не будет и это очень важный момент, между прочим. Он свидетельствует о том, что накачка ликвидностью уже неспособна остановить дефляционные процессы. Теперь с усмешкой вспоминаю мои наивные опасения, которые были чуть более года назад, что нас ждет гиперинфляция...

Возможно, что 10-летний цикл роста в золоте закончился.

NONFARM PAYROLLS

Интересно, как на этой неделе сработает рыночный рефлекс: плохие nonfarm payrolls ведут к ослаблению доллара на ожиданиях QE? Или сработает другой рыночный рефлекс: плохие nonfarm payrolls – уход от риска – укрепление доллара?

Это очень труднопредсказуемый момент, поскольку невидимая рука Карабаса-Барабаса управляет этим процессом.

ЭФФЕКТ ЕВРОСАММИТА НАЧИНАЕТ ИСПАРЯТЬСЯ

Вчера доходность европейского периферийного долга вновь стала расти, доходность 2-хлетних испанских долговых бумаг так и не опустилась ниже 4%. Это свидетельствует о том, что рынки видят много изъянов в последних планах, либо в этом находят отражение ожидания рынка по поводу снижения курса EURO.

ИНДЕКС DAX РАСТЕТ ВОПРЕКИ НАСТРОЕНИЯМ ПРОФЕССИОНАЛЬНЫХ ТРЕЙДЕРОВ

Напомню, что в опросах участвуют только активные инвесторы, не аналитики - инвесторы, которые непосредственно вовлечены в торговлю.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Перевес в пользу медведей среди опытных практикующих участников крупнейшего европейского рынка на локальных максимумах этого рынка – это явно медвежий сигнал.

Итог: разворот должен случиться достаточно скоро. Может быть уже сегодня...

Известие о том, что ЕЦБ приостанавливает кредитование банков Греции, которое было воспринято трейдерами на американском рынке как сигнал, что банкротство Греции неминуемо, погасило начавшийся отскок. Американский рынок закрылся на минимуме дня.

На самом деле это была форма давления ЕЦБ на EFSF с тем, чтобы тот наконец выполнил свои обязательства по рекапитализации греческих банков.

Если начнется какое-то движение в этом направлении, то станет позитивом для рынков.

Put/call – коэффициент отражает результат вчерашних торгов и имеет четкие медвежьи характеристики; так же как и картина на графике S&P500

Думаю, что опционные трейдеры могут и ошибаться.

Поскольку сигналов в пользу отскока или разворота гораздо больше.

US TREASURIES

Цены на 30-year находятся на уровне исторических максимумов, а их доходность, естественно, на уровне исторических минимумов.

В то же время дивергенция различных участков кривой доходности продолжается (см. на рисунке).

Доходность на среднем участке кривой доходности растет.

Это негативный сигнал в целом для US Treasuries и для доллара и позитивный для риска.

Мне трудно понять, кто кроме первичных дилеров может покупать 10-30 year US Treasuries на текущих уровнях. Возможно, что те специально поддерживают высокий уровень цен, чтобы подороже их сбыть Федрезерву в рамках программы «Твист».

Но программа «Твист» через полтора месяца закончится, и что тогда?

Думается, что это наиболее вероятное объяснение.

Техническая картина в индексе доллара (EURO/USD) не в его пользу – писал об этом вчера.

Сегодняшняя свеча индекса доллара полностью ушла за пределы верхней ленты Боллинджера, что показывает сильную его перекупленность. В таких случаях, как правило, следует даже не откат, а краткосрочный разворот как минимум на 5-6 сессий.

Посмотрим на другую валютную пару.

EURO/GBP

Выступавщий вчера после квартального отчета по инфляции глава BOE (Банка Англии) Кинг много говорил о трудностях и о больших проблемах, которые несет европейский долговой кризис Великобритании.

Значит будут печатать деньги...- подумал рынок.

В ответ GBP/USD отвесно падал. Похоже, это приводит к развороту нисходящего тренда в EURO/GBP. GBP-активы (gilts) перестают быть привлекательны.

Это в пользу рискованных активов.

DAX sentiment

Количество быков по сравнению с прошлой неделей выросло и теперь на их стороне перевес – 47/39. очень высокая поляризация мнений – нейтрально настроенных всего 14%.

Что мешает возвращению рынка к росту?

Прежде всего, думаю - это явный настрой частных инвесторов на рынке Форекс против доллара.

Мне трудно объяснить – почему сейчас здесь такая диспозиция. Наверно из-за того, что доллар уже долгое время растет. Это единственная причина, которая мне приходит в голову.

С точки зрения новостного фона клиенты форексконтор должны быть в лонге по доллару. Может быть, просто толпа стала умнее?

На рисунке внизу показана диспозиция клиентов в трех крупных форекс-компаниях: Альпари, A-Forex и Dukascopy.

Мы являемся кормом для маркетмейкеров и инстинкт заставляет их двигать рынок против нас.

С другой стороны, я читал, что хеджфонды сейчас сильно в лонге по доллару.

Так что есть и другой корм - гораздо более питательный! Приятного аппетита!