Прошедший евросаммит более чем оправдал ожидания рынков и сильная реакция на него логична и обоснована.

Итак, осуществлены следующие важные шаги:

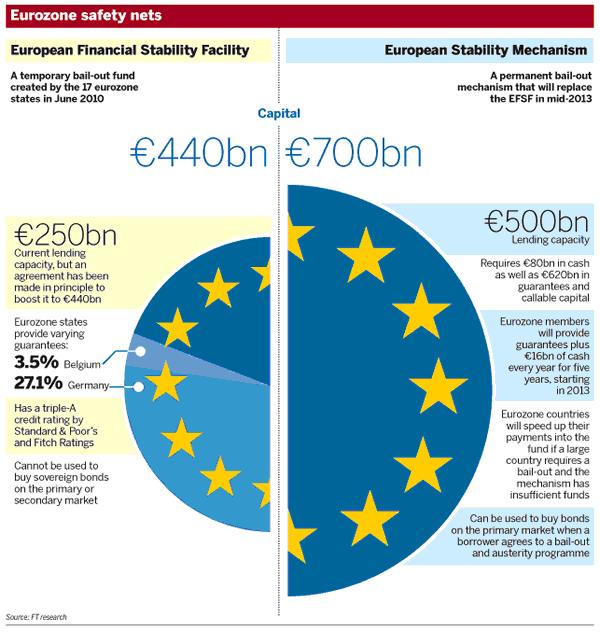

Принято решение о создание единого надзорного органа за банками – такой регулятор должен быть создан до декабря 2012 года. После его создания ESM сможет рекапитализировать европейские банки непосредственно при соблюдении определенных условий и при участии ЕЦБ. Условия должны будут быть формализованы в «Меморандуме взаимопонимания».

Еврогруппе поручено иследовать ситуацию в финансовом секторе Ирландии.

Финансовая поддержка Испании для рекапитализации ее банковской системы будет обеспечиваться через EFSF до того момента, пока фонд ESM сможет выполнять эту функцию. Затем все эти займы будут переданы ESM без приобретения ими статуса первоочередности. Наверно, это самый важный результат саммита. Фактически, приняты первоочередные меры для спасения испанской банковской системы.

ЕЦБ согласился выступать в качестве агента в проведении операций на открытом рынке

Еврогруппе поручено исполнить эти поручения до 9 июля (чрезвычайно малый срок по меркам европейских институтов власти).

И, наконец, поставлена задача до конца этого года предоставить исчерпывающий доклад по созданию «истинного экономического и монетарного союза», который предусматривал бы создание структур по проведению единой финансовой, бюджетной и экономической политики. Промежуточный доклад должен быть предоставлен в октябре месяце.

Тем не менее остается много вопросов, и в ближайшие недели рынки будут ждать на них ответа.

Вот некоторые из этих вопросов.

ПРОБЛЕМЫ ПО ОСУЩЕСТВЛЕНИЮ РЕШЕНИЙ САММИТА

Создание банковского регулятора станет вмешательством в суверенитет стран, входящих в еврозону, и потребует одобрения парламентом во многих странах.

Непосредственные инъекции капитала в банковскую систему получили разрешение, но они будут обставлены соблюдением определенных условий. Какими будут эти условия?

Страны-кредиторы ( а, по большому счету, одна страна-кредитор – Германия) будут требовать соблюдения определенных норм бюджетной политики и проведения структурных реформ, а, возможно, в некоторых случаях и залога.

Достаточно непонятно, как в реальности будет протекать этот процесс.

Возможно, что предстоящее подписание испанского «Меморандума о взаимопонимании» в некоторой степени прояснит это процесс.

Все достижения саммита теряют смысл, если необходимые для осуществления предусмотренных мер деньги не будут найдены на рынке. Имеющихся денег не хватит на то, чтобы помочь сначала Испании, а затем Италии. .Германия не в состоянии одна потянуть всю эту ношу.

Вопрос в том, как отнесутся к изменениям в статусе фондов EFSF/ESM относительно частных инвесторов крупные его инвесторы, главным образом суверенные? Как отнесется МВФ и такие его участники, как Китай, Япония, Россия? Не уменьшит ли это их желание инвестировать деньги в эти фонды? Во всяком случае, доходность по выпускаемым теми долговым инструментам должна возрасти.

Самым большим достижением евросаммита является удаление принципа приоритетности фонда ESM перед частными инвесторами в отношении помощи Испании. А что теперь будут чувствовать инвесторы в греческие облигации, которые вынуждены были списать фактически 75% своих вложений в результате PSI?

Фонд ESM, вообще говоря, еще не везде ратифицирован. Например, Верховный суд Германии – главного кредитора – отложил ратификацию.

Одно дело спасать государства с помощью денег налогоплательщиков, а другое дело – фондировать иностранные банки! Такие действия не получат широкой политической поддержки и вызовут протесты населения в некоторых странах еврозоны. Это может через какое-то время стать проблемой для политиков...

Если извлечь из фонда EFSF капитал, внесенный туда Испанией и Италией, то - что в нем останется?

Наконец, если даже предположить, что официальное утверждение этих предложений пройдет гладко, фонд ESM получит возможность рекапитализировать банки только во втором квартале 2013 года. Это очень большой срок для текущих рыночных условий и кто знает, что за это время может произойти?

Суммируя все вышесказанное, можно сделать вывод, что хотя результаты евросаммита оказались чрезвычайно позитивными, особо обольщаться его итогами не следует.

НЕКОТОРЫЕ КОММЕНТАРИИ ПО ПОВОДУ СОСТОЯВШЕГОСЯ ЕВРОСАММИТА

Наиболее определенно относительно итогов евросаммита высказался известный инвестор Джим Роджерс в интервью CNBC:

«Финансовый Армагеддон был бы лучше, чем такое спасение еврозоны».

Перед началом саммита мы имели монетарный союз в еврозоне, который очевидным образом не функционировал. По завершении саммита мы все еще имеем монетарный союз, который не работает.

Вопросы, на которые пока нет ответа (без перевода – большинство пунктов уже перечислено):

Will the bank supervisor have real powers? In particular will the bank regulator be able to close down banks, even if those banks are national champions? They should have this power, otherwise the threats that they can make are going to be largely impotent. Ultimately, we would need to see the regulator able to force changes to banks even if they have not asked for capital injections (as happens in every other functioning monetary union). Are Euro area nations prepared to surrender their sovereignty to the extent that “foreigners close our banks / foreclose our mortgages”?

Chancellor Merkel of Germany has declared that there must be conditions for direct bank recapitalisation. This does not, perhaps, occasion much surprise in financial markets as Chancellor Merkel of Germany is very keen on conditions. But how are these to be imposed? There needs to be a set of “standing conditions”, rather than case-by-case conditions, if the mechanism is to work properly – per the need for an apolitical capital injection process, outlined above.

What about those countries that have already bailed out banks with Euro area assistance? Assuming that direct recapitalisation does not take place before the end of this year, that list is Greece, Ireland, Portugal, Spain and Cyprus (countries that have or will have used EFSF money to bail out their banking systems). Other countries have bailed out their banks with national funds. Where does the process stop? This is absolutely critical to resolve, and of course has a huge potential impact on sovereign bond markets (because it impacts individual sovereign debt to GDP considerations).

Who guarantees deposits? This has not been clarified. If deposits are guaranteed nationally, but the banking regulator is supranational, why should a domestic sovereign have to bear the cost (deposit insurance) of a decision (close a bank) that is taken at a supranational level. However there is obviously a cost burden to guaranteeing banks’ deposits at a pan Euro level – and the question “why is our tax money being used to guarantee lax foreign banks’ depositors?” is bound to arise.

И далее очень важная мысль:

Что касается инъекций ликвидности, заявление евросаммита полно хороших намерений, но они, в сущности, ничего не меняют в плане платежеспособности банков.

НЕТ НИКАКОЙ УВЕРЕННОСТИ В ТОМ, ЧТО ЭТО СДЕЛАЕТ ДЕНЕЖНЫЕ РЫНКИ ЕВРОЗОНЫ БОЛЕЕ ФУНКЦИОНАЛЬНЫМИ.

И Barclays считает, что саммит не станет поворотным пунктом для EURO и предлагает шортить ралли в европейской валюте

Результаты саммита превзошли ожидания. Однако для EURO это не будет столь позитивно.

However, the news overnight is not a game changer for the EUR. The agreement to allow Spanish banks to be directly recapitalised from the ESM is conditional on a single supervisor for euro are banks being established. This is not expected until the latter half of this year. IN THE INTERIM, AID TO SPANISH BANKS WILL CONTINUE TO INFLATE SPANISH SOVEREIGN DEBT LEVELS. In addition, headlines this morning have already started to water down the other conclusions reached. For example, the agreement to deny seniority to ESM resources used to recapitalise banks has been limited to Spain and there is no agreement over the seniority of EFSF resources. Similarly, Mrs. Merkel's comments that "countries must fulfil conditions for bond-buying programmes that Troika must check" suggest the agreement on how to implement the conclusions reached is not as strong as headlines initially suggested.

Еще некоторые важные моменты:

Рекапитализация банков будет зависеть от действий нового регулятора, который пока еще не учрежден. И случится это только в конце года.

Между тем помощь испанским банкам будет продолжать обесценивать через инфляцию уровни испанского суверенного долга. Соглашение о отсутствии приоритетности действует только в отношении Испании...

Последние комментарии Меркель подразумевают, что еще не все нюансы по исполнению соглашения согласованы полностью.

Barclays ожидает, что инвесторы останутся осторожными:

As a result we expect investors to remain cautious. This will keep the risk premium on the EUR elevated. Moreover, euro area growth is very weak and structural change takes time. We continue to expect the ECB to keep monetary policy very loose for some time and to cut rates by 50bp next week, a move which is not fully priced in by the market. We remain bearish on EURUSD, expecting it to grind slowly down to 1.15 over the next 12 months. We therefore suggest investors look to fade this morning's European currency strength versus the USD and non European commodity currencies such as the AUD and CAD.

Barclays считает, что политика ЕЦБ останется очень мягкой, и что на заседании банка на ближайшей неделе произойдет понижение процентной ставки на 50 пунктов, что еще не полностью учтено рынком.

Barclays остается медвежьих взглядов относительно EURO и ожидает его медленного сползания в течение ближайших 12 месяцев к уровню 1,15.

Barclays ожидает дальнейшего снижения EURO относительно сырьевых валют типа AUD и CAD.

Что в действительности крупные инвесторы думают о рынке

Barclays' Paul Robinson провел опрос 400 крупных инвесторов

Вот некоторые результаты опроса

The US economy is likely to keep growing according to the majority of investors.

The most popular asset class is equities right now, with 37% saying it will outperform the rest.

Within the credit space, the plurality (39.5%) think high yield credit (equities in drag) will do the best.

75% expect that the current operation twist will be extended in some manner.

91% of respondents think the yield on the 10-year bond will remain below 2.75%, in part thanks to the expectation of the Fed staying accommodative.

In both credit and equities, US-based assets are the most popular.

The US dollar is also expected to be be a strong currency performer.

Экономика США продолжит рост, акции – наиболее популярный актив, 75% ожидают, что операция «Твист» будет продолжена в том или ином виде, 91% ожидают, что 10y bonds останутся по доходности в пределах 2,75%, активы США будут наилучшими активами, доллар США будет оставаться сильным.

Консенсус сходится к тому, что они ожидают продолжения текущего тренда

Взгляд Goldman Sachs на речь Бернанке, которая вызвала такой взрыв энтузиазма у рынка

Below is Jan Hatzius' take on the "surprising" Chairman speech which essentially said QE can and will come at any time there is a downtick it the market, masked by the unemployment rate rising to its fair value, as estimated by Gallup, somewhere around 9%.

From Goldman Sachs:

BOTTOM LINE: Fed Chairman Bernanke argued that the outperformance of labor market indicators recently may reflect a “catch-up” from unusual weakness in jobs during the recession. By implication, continued declines in unemployment will require faster GDP growth in the future. He also continued to argue that most of the increase in long-term unemployment is cyclical rather than structural in nature. Chairman Bernanke’s read on the state of the labor market was consistent with an accommodative stance for monetary policy—though he did not directly call for additional easing.

Но никаких четких намеков на QE не было

On monetary policy, the Chairman said that faster growth—perhaps needed to see further declines in unemployment—“can be supported by continued accommodative policies”. He also argued that because the increase in long-term unemployment was primarily cyclical, “then accommodative policies to support the economic recovery will help address this problem as well”. These statements were not necessarily calls for additional easing, but they clearly supported the Fed’s current accommodative stance.

This is a key week to see if this push lower in the Aussie represents a dip or if more weakness still exists in the pair. The lack of domestic data out this week may keep the market focused on USD positioning and external AUD influences.

Ключевым драйвером для AUD на этой неделе станет официальный PMI Китая

Третий день подряд американский рынок акций несет потери, но второй день подряд мы наблюдаем ралли, которое ликвидирует большую часть потерь. Индекс Dow вообще умудрился закрыться в +0,15%.

Банковский сектор на этот раз был хуже рынка (-1,08%) Доходности US Treasuries по всему спектру продолжили снижение.

Мы наблюдаем на рынке установившееся равновесие. Опять рынку не дали скорректироваться больше, чем на 2.5%.

Главным событием сегодня станет заседание министров финансов еврозоны – так называемой Еврогруппы.

В повестке дня 3 вопроса:

1.увеличение EFSF/ESM

2.выборы нового президента Еврогруппы

3.налог на финансовые транзакции

Из этих 3 вопросов для рынков существенен первый. По утечкам из официальных кругов фонды должны быть увеличены до 940 млрд. EURO. Если саммит подтвердит эту информацию, то нас ждет небольшое ралли в EURO и рискованных активах.

Это временно повысит привлекательность европейского периферийного долга и мы увидим опять определенное снижение доходности по всем странам. Это и будет определять охоту к риску.

Исключением может стать Испания, над которой продолжают сгущаться тучи.

На рисунке внизу испанский фондовый индекс IBEX, основной индекс итальянского фондового рынка MIB и DAX.

Как мы видим испанский рынок акций выглядит совсем непривлекательным в глазах инвесторов и совсем не участвовал в нынешнем ралли.

MIB в ралли участвовал, но тоже в последние дни подвергся сильным распродажам – особенно вчера.

Может быть, это просто рост волатильности, а может быть и что-то большее.

Даже если это просто рост волатильности, то тоже говорит о многом.

Отметим. что рынок облигаций Италии и Франции тоже подвергся продажам.

Относительно испанских бондов думаю, что только поддержка ЕЦБ удержала доходность 10-year ниже принципиального уровня в 5,5%.

На этом фоне у меня возникает вопрос: на чем же держится EURO?

Все фондовые рынки падают, все рынки облигаций кроме германского распродаются, EURO в еврозоне избыток. В то же время американский рынок акций на этой неделе опять обновил максимум, доходность US Treasuries снижается – следовательно их покупают. По каким причинам тогда растет EURO?

Один только сентимент не смог бы держать европейскую валюту, да и он сейчас тоже в пользу USD. У меня нет убедительного ответа на этот вопрос...

Некоторые косвенные признаки свидетельствуют о желании крупнейшего центрального банка мира видеть ослабление доллара.

ФРС приходится самым изощренным образом лавировать. С одной стороны ему нужен сильный доллар, чтобы обеспечить приток валюты в страну, необходимый для фондирования госдолга. С другой стороны сильный доллар пагубно влияет на американскую экономику.

На мой взгляд, это предопределит длительное нахождение EURO/USD в коридоре 1,26-1,35, если только какие-то обстоятельства – трудности с размещением US Treasuries – не заставят власти смириться с укреплением американской валюты, чтобы решить эту проблему.

Конкретно сейчас для EURO видится реальным выход в зону 1,34-1,35, где эта валюта является превосходным объектом для шорта. Для S&P500 видится выход в зону недавнего максимума рынка.

Возможно, что сегодня мы увидим сценарий 26 марта.

Мое правило: не давать рекомендаций и не писать того, что может послужить рекомендацией. Но сейчас не могу не отметить один парадокс!

Пишу эти строки и при этом сегодня утром на 1,3355 открываю шорт по EURO/USD!

Хочу сегодня несколько пояснить принципы моей позиционной торговли.

Я много раз писал, что рекомендации бессмысленны без трех вещей:

Начало вчерашним распродажам на рынках было положено китайским рынком.

Shanghai Composite вчера снизился на 2,65% и дал сигнал продажам на рынке commodities, что вполне естественно: ведь КНР – главный их потребитель.

Поводом для продаж на китайском рынке стали плохие оценки корпоративных прибылей и оценки, которые были даны по этому вопросу Citi

Commodities и сделали американским индексам вполне умеренное снижение.

Отметим, что снижение шло не по всем секторам. Банковский сектор по-прежнему чувствует себя очень хорошо.

А какие сигналы дают нам другие индикаторы?

Ни ATR, ни put/call–коэффициент, ни VIX пока не показывают нам на перспективу более глубокой чем 2-3% коррекции.

Индикаторы остаются в режиме «риск включен».

Число быков и медведей на немецком рынке акций (DAX) абсолютно выравнялось.

Таким образом, показания этих индикаторов нейтральны и указывают на перспективу продолжения боковика ( с моей точки зрения американский фондовый рынок с 15 марта консолидируется)

О чем нам сигнализирует самый крупный в мире рынок облигаций – американский?

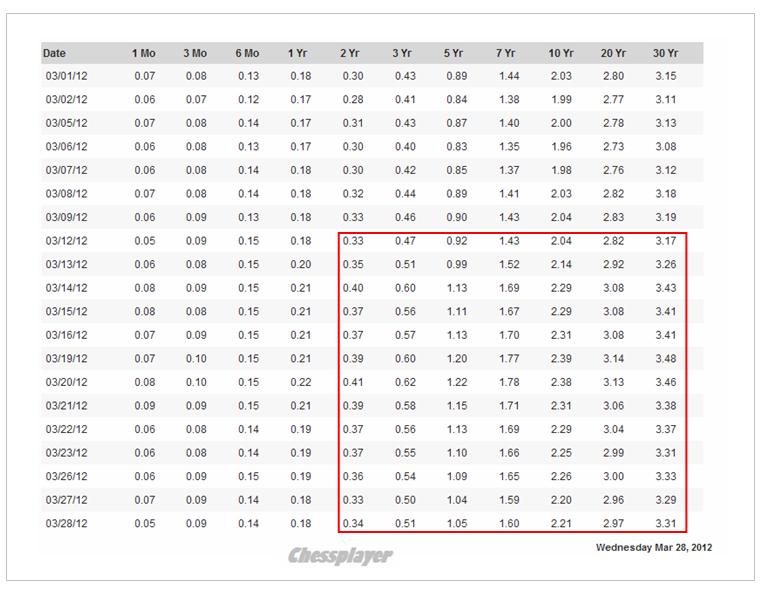

Вот так в табличной форме выглядит за март кривая доходности US Treasuries. Как мы видим, в этом месяце она была под определенным давлением.

Вчерашнее размещение 5-year US Treasuries прошло не очень успешно; как по доходности, так и по bid/ask.

Видно что-то изменилось в настроении инвесторов. Билл Гросс предвещает продолжение плавного роста доходности.

Между тем в Европе проблем с долгом теперь нет и до конца года не будет (спасибо Драги), в то время как в Америке предстоит каждый месяц размещать на 100-120 млрд. долларов нового долга.

Поэтому я бы ожидал в ближайшее время изменение в корреляции фондового рынка и рынка облигаций. Снижение на рынке акций не будет сопровождаться снижением доходности US Treasuries.

Основное событие, которого все ждут – заседание Еврогруппы завтра, где должна быть принята принципиальная схема функционирования фондов EFSF и ESM. Была утечка, что общий объем фондов составит 940 млрд. EURO. И хотя по эффекту это даже и близко нельзя сравнивать с LTRO, поскольку при использовании этих денег придется проходить много формальных процедур, но, несомненно, новость о существенном пополнении фонда экстренного пожаротушения локальных долговых кризисов в еврозоне поддержит те же локальные долговые рынки. Хотя повторюсь – на гидрантах очень много задвижек и какую-нибудь их них может заклинить.

Но на сегодня-завтра – это несомненный позитив и определенный повод для срабатывания условного рыночного рефлекса.

Так что сегодня-завтра существует вероятность возвращения рынков к максимумам. О готовности рынков отыграть эту новость свидетельствует и поведение EURO, который никак не реагирует на наблюдаемый в последние два дня уход от риска.

С другой стороны, определенную вероятность также следует отвести на то, что, возможно, эта новость уже заложена в рынок и демонстрация рефлекса окажется не такой уж убедительной.

«Собачка Павлова» не виновата в том, что ее перекормили.

Резюме: рынок мне представляется достаточно мутным на ближайшие два дня. Но думаю, что уже на выходных можно будет делать какие-то более обоснованные прогнозы.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Прошедший вчера аукцион 10-year T-notes США оказался ничем не примечательным. Bid/cover, участие Directs, Indirects, праймдилеров практически идентично январскому аукциону. Единственное, что отличается – ставка, по которой произошло размещение. Она выросла с 1,9% до 2,02%.

При той ликвидности, которая сейчас на рынке благодаря ЕЦБ, выкуп долгосрочного госдолга США на первичных аукционах проходит без проблем. Казначейство и Фед отдыхают...

В настоящий момент рынки долга и рискованных активов функционируют относительно независимо друг от друга.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО до 1400 пунктов по индексу S&P500.

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Теперь по поводу предстоящих заседаний центральных банков.

Сперва (в 16.00 по Москве) будет объявлено Решение Банка Англии

Заседание BOE (Банка Англии)

В феврале завершается предыдущая программа покупки активов и ожидается, что на сегодняшнем заседании будет принято решение о продолжении: в размере 50 или даже 75 млрд. британских фунтов.

Предыдущая программа оправдала ожидания: отмечено улучшение состояния дел в британской экономике.

В настоящий момент BOE владеет примерно 34% всего выпуска обычных gilts ( британские облигации) и 27,5% всего объема облигаций, который также включает защищенные от инфляции облигации.

Общее количество на текущий момент: на 800 млрд. обычных и на 200 млрд. инфляционно зависимых.

Инфляция в Великобритании

После того, как инфляция в Англии в какой-то момент в прошлом году достигла 5% - максимальное значение для единой Европы, уже несколько месяцев наблюдается ее снижение. Ожидается, что данные за январь покажут продолжение снижения.

Это будет способствовать принятию BOE решения о покупке активов ( в комитете, наверно, уже знают цифры). Уровень доходности по облигациям низкий – практически такой же, как и в трежерях; например, 10-year имеют доходность 2,19%. Нагрузка для бюджета таким образом небольшая.

Полезно для британской экономики будет также компенсировать в некоторой степени рост баланса ЕЦБ и ослабить британский фунт.

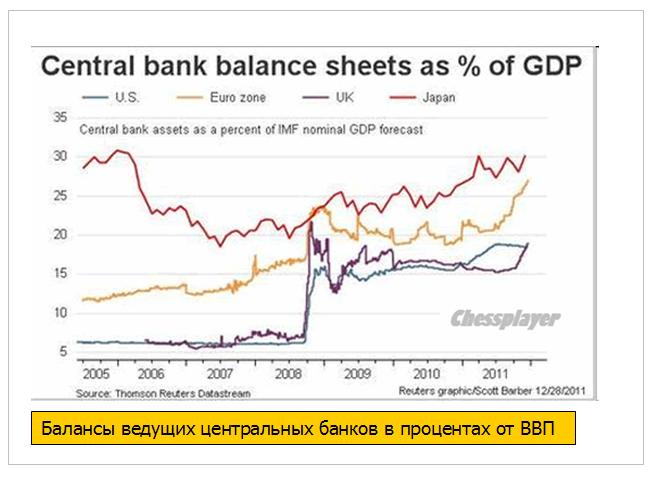

На рисунке внизу показаны активы балансов 4-х ведущих центральных банков.

Реакция рынка: принятие решения о покупке gilts на 50 млрд. британских фунтов будет позитивно для рискованных активов, EURO/USD, EURO/GBP. Нейтрально или, возможно, негативно для GBP/USD

Если решение о покупке активов не будет принято, то это окажется позитивно для доллара и негативно для рискованных активов.

ЗАСЕДАНИЕ ЕЦБ

В 16.45 будет объявлено Решение ЕЦБ, а в 17.30 по Москве состоится прессконференция Драги

Главное послание, которое исходило во время последней прессконференции Драги, можно описать следующим образом: ЕЦБ желает оценить воздействие агрессивных мер, предпринятых им для поддержания европейской банковской системы.

Поэтому маловероятно, что на заседании ЕЦБ произойдет что-то реальное: изменение процентной ставки или какие-то дополнительные монетарные меры.

Однако прессконференция, которая будет проведена по окончании заседания, может оказаться очень содержательной и вызвать повышенную волатильность, поскольку есть очень много интересных тем.

Наиболее важная и интересная тема, по которой Драги обязательно зададут ни один вопрос касается залогового обеспечения на втором 3-хлетнем LTRO.

Этот вопрос до сих пор окутан туманом. На прошлом заседании Драги обещал, что перед 29 февраля внесет ясность в этот вопрос. Прессконференция – удобный для этого случай.

Какие-то неожиданные откровения на эту тему могут вызвать взрыв эйфории на рынке или наоборот (менее вероятно)...

На основании ответов Драги рынок будет оценивать то количество ликвидности, которое вольет ЕЦБ в конце месяца.

Интересно также, что ответит Драги на вопрос о «репутационных издержках» для банков от участия в 3-хлетнем LTRO.

Недавно глава Deutsche Bank признался, что банк не участвовал в первом LTRO, поскольку это наносило ущерб его репутации в глазах клиентов, поскольку свидетельствовало бы о финансовых трудностях.

В первом LTRO также не участвовали еще ряд немецких, британских и других северноевропейских банков ( показано на рисунке" Рука дающая и рука берущая").

Усердствовали в этом процессе практически все банки Италии и Испании, многие французские банки.

Наверняка Драги спросят также о том, не намерен ли ЕЦБ смягчить свою позицию в отношении участия официального сектора в списании греческого долга?

Какие-то уступки в этом направлении намечаются; о чем свидетельствует желание ЕЦБ передать свои «греческие» активы на баланс EFSF.

Последние новости: министр финансов Греции Веницелос вылетел в Брюссель для участия в заседании министров финансов еврозоны; вылетел он... с пустыми руками. На настоящий момент окончательной договоренности между лидерами политических партий Греции по сокращению бюджета не существует.

Наверно Драги спросят, какие меры предпримет ЕЦБ в случае дефолта Греции?

Впрочем, ответ по-моему очевиден. Все необходимые шаги уже предприняты...

P.S. Хотя в душе я медведь :), в целом, если вопрос с Грецией будет решен, не ожидаю полноценной коррекции на рынках до конца месяца, когда пройдет второй 3-year LTRO.

Агентство S&P понизило на две ступени долгосрочные рейтинги Кипра (до BB+ негативного), Португалии (BB негативного), Испании (A негативного), и на одну ступень рейтинги Австрии (АА+ негативного), Франции (АА+ негативного), Мальты (А- негативного), Словакии (А стабильного) и Словении (А+ негативного). Негативный прогноз означает, что существует 1 из 3 шансов дальнейшего понижения рейтинга в последующие 24 месяца.

Morgan Stanley ожидает, что Moody’s вскоре последует с подобным же набором понижения рейтинга.

ПОСЛЕДСТВИЯ ПОНИЖЕНИЯ РЕЙТИНГА

Понижение рейтинга приведет к росту доходности облигаций периферийной зоны и увеличению спрэдов с ее центральной частью.

Понижение рейтингов и негативный прогноз не приведет к заметному изменению залоговых требований; за исключением Португалии, рейтинг долга которой стал мусорным.

Эффективная кредитная способность EFSF в настоящий момент определяется суммой гарантий, которые заявили страны с рейтингом ААА. После понижения рейтингов Франции и Австрии около 180 млрд. евро гарантий потеряли рейтинг ААА. Таким образом, для фонда EFSF это означает одно из двух: либо он почти потерял свою капиталоемкость – в зависимости от размера второго пакета помощи Греции в нем осталось всего порядка 70-120 млрд. евро, либо он потерял свой высший рейтинг ААА и это приведет к увеличению стоимости заимствований для фонда.

Критическим для рынка европейского долга является присоединение еще одного рейтингового агентства к агентству S&P.

Агентство S&P дало также подробный комментарий и объяснение своих действий.

Комментарий заслуживает перевода, но у меня нет такой возможности.

Самая важная и интересная здесь мысль, пожалуй, следующая:

Мы думаем, что политики еврозоны предоставят ESM де-факто привилегированный кредитный статус в случае суверенного дефолта в еврозоне. Мы также считаем, что перспектива зависимости от крупного кредитора, который играл бы ключевую роль в реструктуризации долгов, которые могут произойти в будущем, несёт риск роста доходностей гособлигаций стран с низким рейтингом, а также может ограничить в будущем доступ на рынок для этих стран.

Таким образом, агентство S&P признает ту вещь, о которой до этого писали только блоггеры, а власти и крупные инвестиционные дома обходили молчанием. А именно, что рынок европейского госдолга раздробился на две части: первого сорта, имеющего преференции и второго сорта, преференций не имеющего, к которому относятся частные кредиторы.

Это создает фактор неизвестности: что случится при осуществлении самого худшего сценария?

По сути это признание неизбежности коллапса европейского долгового рынка со всеми вытекающими последствиями.

До этого ни одна официальная структура не брала на себя смелость делать такие заявления.

Вчера прошел очередной, и, возможно, последний в этом году аукцион по размещению итальянских долгосрочных государственных облигаций (в последние годы декабрьские аукционы отменяют).

Одного известия о том, что аукцион состоялся, хватило для того, чтобы EURO взлетел на 100 пипсов (разве это не манипуляция?), но затем участники ужаснулись его результатам и EURO в течение полутора часов опустился на 150 пунктов вниз.

Наибольшая доходность была по трехлеткам – 7,89%. Это на 3% выше, чем месяц назад.

По 9-леткам и 11-леткам это было 7,28% и 7,56% процентов соответственно.

При таких доходностях Италия не в состоянии обслуживать свой долг.

Вчера впервые с начала покупки ЕЦБ европейских долговых бумаг ЕЦБ не сумел стерилизовать полностью весь общий объем покупок путем привлечения денег на депозит по 1,25%. Спрос со стороны 85 финансовых организаций составил 194,2 млрд. евро, при необходимости стерилизовать 203,5 млрд. Кроме того спрос на 7-дневные кредиты MRO оказался 265,5 млрд. евро, что на 18,5 млрд. больше, чем на прошлой неделе.

Таким образом, сама ситуация подталкивает ЕЦБ к тому, что пора перестать "пудрить всем мозг и начать открытую монетизацию суверенного долга еврозоны, чего от него уже давно ждут.

На мой взгляд, существует определенная (но не очень большая) вероятность принятия решений на этот счет в ближайшие десять дней.

Эта идея будет поддерживать рынки, по крайней мере, до 9 декабря.

Сегодня 2-й день встречи министров финансов еврозоны – последней запланированной встречи в этом году. Вчера министры одобрили очередной транш Греции, ну а больше никакого позитива не было.

Вчера были также обнародованы некоторые разочаровывающие подробности EFSF. Кредитное плечо по сообщению главы EFSF Реглинга составит всего 250 млрд. евро. Это гораздо меньше того, на что рассчитывали рынки и на чем росли в октябре.

Агентство S&P обновило рейтинги 37 глобальных банков и понизило большинство из них.

Событий до пятницы немного, и рынки будут более внимательны к статистике. Сегодня в еврозоне статистика по инфляции, которая в последнее время редко влияет на рынки, а в США в 18.45 по Москве PMI. Goldman ожидает по PMI значения 56 – ниже консенсуса 58,5 и значения прошлого месяца 58,4.

Индекс S&P500 отразился вчера от 50-дневной скользящей средней и закрылся с минимальным плюсом.

На сегодня ситуация мне представляется совершенно неопределенной. С одной стороны, мы еще должны пойти вверх, поскольку надежды на какие-то действия властей и шортокрыл (другая главная идея этого отскока) не могут так быстро погаснуть. С другой стороны я не вижу драйва в движении рынка и сегодня состоится ANTI-POMO – а это негатив для рынков.

Поэтому сегодня мне видится боковик с негативным закрытием американской сессии.

Евро уже почти отработал цель (1,346), которую я называл ( вчера максимум был 1,3441). Но глядя, как он скачет на 100 пунктов вверх совершенно ни на чем, я вполне допускаю, что он еще вернется в район 1,345-1.35. На мой взгляд, в отсутствие действий со стороны властей еврозоны это хорошая область для открытия шорта.

По индексу аналогичной зоной мне представляются значения индекса S&P500 в районе 1210-1215 пунктов.

До пятницы рынок может сформировать боковик, например в диапазоне 1180-1210 пунктов по индексу S&P500...

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Я думаю, что у нас осталось всего несколько месяцев – а может недель, а может дней – до дефолта страны вроде Испании или Италии, по существу кстати, совершенно ненужного и даже катастрофического, который потянет за собой банковскую систему Европы и Северной Америки. Так что им нужно действовать, и немедленно.

“В крепости всего две пушки, одна из которых теоретическая – это увеличение объёма EFSF до 3 триллионов евро. Это должно случиться, но не случится по политическим причинам. Вторая, и единственная оставшаяся – это участие ЕЦБ. Они могут и дальше «воротить нос», но если они не помогут, еврозоне придёт конец.”

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Вчерашний день, кстати, подтвердил существование POMO (ANTI-POMO) –эффекта.

Индекс S&P500 остановился вчера прямо на нижней границе сходящегося треугольника.

По идее движение вниз сегодня должно продолжиться, по крайней мере в первой половине сессии.

Put/call коэффициент показывает крайне высокое значение, что можно рассматривать скорее как бычий сигнал. Хотя, возможно, это связано со слишком сильным движением в последний час.

Наблюдение: Ось колебаний put/call коэффициента находится на уровне примерно 1,22. Чрезвычайно высокий уровень. Характеризует медвежий характер рынка. Может быть также связано с большим количеством хеджа со стороны институциональных инвесторов.

Завтра экспирация опционов, и, ИМХО, оценивая ход предыдущих торгов, было бы заманчиво для маркетмейкеров закрыть эту неделю ниже 1200 пунктов. Но, повторюсь, это только ИМХО,

Рынок сейчас подвижный, как флюгер. Малейшего ветерка достаточно, чтобы закрутить его в ту или иную сторону.

«Необычайная неопределенность», как сейчас стало модно говорить.

Главным драйвером для снижения рискованных активов продолжает оставаться массированная продажа периферийного европейского долга.

Хотя если оценивать абстрактно – без сантимента, то мне лично непонятно, почему 10-летние US Treasuries имеют доходность 2%, а 10-летние итальянские BTP - 7%? Да, размер долга к ВВП у Италии выше, чем у США, Но дефицит бюджета у Италии 7-8%, а у США 10-15%. Есть в этом какая-то фальшь...

Вот что значит хороший маркетинг!

Фундаментально это должно компенсироваться снижением EURO/USD.

Вчерашние данные по промпроизводству США оказались сильными, что свидетельствует о том, что вряд ли ФРС в ближайшем будущем прибегнет к мерам стимулирования экономики.

Вчера вышли данные TIC за сентябрь. Вслед за продажами в августе покупки американских облигаций иностранцами в сентябре были очень активными. За эти последовало ралли в рискованных активах в октябре: по-видимому в октябре иностранные инвесторы «отдыхали». В ноябре думаю, что опять будут покупать US Trеasuries.

Ситуация в европейской банковской системе, перегруженной периферийным долгом, продолжает оставаться очень тяжелой.

UniCredit по данным СМИ просит расширить доступ к фондированию в ЕЦБ для итальянских банков, это говорит о явных проблемах с доступом к деньгам. А что не попросить, если глава ЕЦБ - свой – итальянец.

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ В ПОЛЬЗУ РОСТА РИСКОВАННЫХ АКТИВОВ.

В пользу рискованный активов я вижу всего один по-настоящему весомый фактор: что ЕЦБ, наконец. внемлет многочисленным призывам и установит планку доходности по тем или иным периферийным европейским долговым бумагам.

Это единственное, что можно сделать относительно легко и просто, чтобы выиграть время и продолжить обсуждение судьбы еврозоны, и думаю, что это будет сделано.

Если не удается уговорить Германию, то нужны новые идеи, как продлить агонию еврозоны.

По поводу EFSF, Bob Janujah писал:

Все это вздор, фантазия и вымысел

EFSF – это пустышка, которую инвесторы сосали весь октябрь! Наверно пора заменить ее на новую!

Начавшись с валютной интервенции банка Японии падение евро и рискованных активов вчера развилось до такой степени, что уже почти привело к возобновлению медвежьего тренда.

Хотя если учесть то ралли, которое рискованные активы предприняли с 4 октября, то эта коррекция еще укладывается в рамки нормальной. Но сильные сомнения в продолжение движения вверх уже появились.

Пока те уровни, которые должны остаться в случае продолжения движения вверх неприкосновенными, остались такими. Это 1,38 по EUROUSD (сейчас кстати пробивается), 1220 по индексу S&P500, 129 в 10-летних US notes (см. на рисунке).

В EURO этот уровень вчера был очень близко. Еще показатель серьезности изменения настроений: вчера доходность 30-летних US bonds упала на максимальную с марта 2009 года величину.

Из вчерашнего вью рынка:

Тема решения европейского долгового кризиса и кэрритрейда, вызванного формированием фондов EFSF, еще останется доминирующей в течение какого-то времени и будет создавать волатильность на рынках.

Главным поводом для вчерашней коррекции на мой взгляд стали появившиеся подробности переговоров властей еврозоны с китайцами. Оказывается там все не так просто. Китайцы выставили в обмен на помощь определенные условия – преимущественно политические, на которые те не согласились.

Честно говоря, я еще на прошлой неделе удивлялся, почему китайцы так легко согласились вкладывать деньги в этот проект, ведь совершенно очевидно, что это будут «потерянные деньги».

Начиная примерно с 15 числа ( а может и раньше) все это ралли мне казалось каким-то миксом двух спектаклей: «Изображаем радость» и «День сурка». Моя точка зрения на происходящие события изменилась после того, как я увидел те существенные перемены, которые произошли на кастодиальном счету Феда. «Они действительно обо все уже договорились», - подумал я.

Теперь выясняется, что китайцы вовсе не такие идиоты, чтобы вкладывать свои деньги в этот очень рискованный (ИМХО обреченный на провал) проект.

Возможно, что продажи US Treasuries теперь свернутся, поскольку кэрритрейд уже закончился ... участники проекта собрали необходимую сумму.

Думаю, что до конца недели – до встречи в Каннах - рынок проторгуется в боковике

По сути, дальнейшее движение рынка зависит от китайцев: окажут они поддержку EFSF или нет?

Им приходится делать выбор из двух зол. Рынок ДОЛЛАРА ( US Treasuries) и рынок ЕВРО (облигации стран еврозоны) - это два самых крупных стабильных рынка активов с фиксированной доходностью, на которых страны с высоким торговым профицитом могут размещать свою валютную выручку, если они не хотят по каким-то причнам репатриировать ее обратно в страну.

Других рынков, способных поглотить столько валюты – нет.

На мой взгляд, они постараются примерно сохранить текущий баланс. А это значит, что возможно S&P500 еще попробует вернуться в район 1300 пунктов, но пройти выше ему будет очень сложно.

С технической точки зрения для возобновления роста индекс S&P500 должен вернуться выше 1275 пунктов. Но я бы не рекомендовал спешить с открытием длинных позиций...

Вчера было еще два негативных события, которые сильно повлияли на рынок.

Книга заявок на облигации EFSF показывает, что спрос на облигации этой странной структуры очень низкий.

Инвесторы согласны на меньшие сроки погашения – 10 лет вместо 15 и доходности оказались гораздо выше.

Облигации котируются по цене, соответствующей доходности 3.3%, что примерно на 130 пунктов выше германских. Это очень большой скачок по сравнению с сентябрем, когда 10-летние EFSF облигации торговались с доходностью 2,6% и имели спрэд с германскими всего 70 пунктов.

Непонятно, как они вообще соберут 1 трлн. евро ( а им для сохранения еврозоны нужно на самом деле 3 трлн. евро).

Другой новостью, которую рынок встретил очень негативно, было сообщение о том, что премьер-министр Греции Папандреу решил вынести последние решения евросаммита, касающиеся Греции, на референдум. Греки должны ответить на вопрос, готовы ли они платить за «красивую» жизнь в еврозоне.

Резюме: ждем встречи двадцатки, внимательно следим за переговорами с китайцами и уровнем 129 в 10-летних US notes.

Сегодня утром мы увидели резкое и существенное движение в валютных курсах относительно доллара.

Это была валютная интервенция ЦБ Японии: японская йена упала относительно доллара на 400 пунктов и вызвала некоторое движение в других курсах.

При этом ничего знаменательного с рискованными активами не произошло, и индекс S&P500 минусует менее чем на 1%. Это ерунда и связано чисто с движением валютного курса.

Временное укрепление доллара снимает некоторую перекупленность в евро, которая возникла после решений евросаммита и не давала евро расти в пятницу.

Однако для роста евро есть фундаментальные причины, и он должен продолжиться.

Власти еврозоны делают все возможное, чтобы привлечь к участию в EFSF обладателя крупнейших золотовалютных резервов – Китая. Глава EFSF Клаус Реглинг лично немедленно после завершения евросаммита выехал в поднебесную, чтобы уговаривать их принять участие в спасении еврозоны. Он предложил Китаю выпускать бонды, номинированные в юанях (фонд имеет такое право). Хорошая идея, но реакция китайцев пока неизвестна.

Последние комментарии официальных лиц в к Китае не очень благоприятны для европейцев, но я не склонен придавать им большое значение. Китаю все равно необходимо как-то диверсифицировать свои огромные валютные резервы.

Помимо Китая есть еще Япония и другие суверенные фонды. Например, норвежский суверенный фонд, имеющий в своем распоряжении 570 млрд. долларов, в последнее время активно позиционируется в поддержку еврозоны - он нем скоро будет материал.

Тема решения европейского долгового кризиса и кэрритрейда, вызванного формированием фондов EFSF, еще останется доминирующей в течение какого-то времени и будет создавать волатильность на рынках.

Среднесрочно думаю, что рост евро наверно продолжится еще в течение нескольких недель и, скорее всего, цели роста располагаются где-то в районе 1,45.

Трудно сказать, насколько этот рост будет поддержан фондовыми рынками. На мой взгляд, те росли опережающими темпами и в ближайшее время могут забуксовать.

Интересно, что даже несмотря на ралли в евро и позитивные признаки решения (разумеется временного) долгового кризиса в еврозоне, некоторые облигации, например, итальянские продолжают оставаться депрессивными (доходность в пятницу превысила 6%). Это говорит о том, что участники рынка не верят в реальное решение долговых проблем еврозоны.

На этой недели два важных события, связанных с центральными банками: два заседания по ставке – Федрезерва и ЕЦБ. Goldman Sachs и большинство других инвестиционных домов не ожидают каких-то значимых решений.

В ЕЦБ заступил на свой пост новый глава и вряд ли на первом заседании он сразу предпримет какие-то серьезные шаги.

Заседание Феда будет последним расширенным - двухдневным заседанием в этому году и после него состоится прессконференция Бернанке. Пока здесь среди ближайших действий просматривается только одно – программа покупки MBS. Скорее всего, тоже все ограничится обсуждениями, но все-таки есть некоторые шансы, что эта программа будет здесь запущена.

Третье важное событие этой недели – это саммит двадцатки, который состоится 3-4 ноября. Европейский долговой кризис является здесь центральной темой. Какие-то сообщения и реакция рынков на эти сообщения конечно последует, но тоже не ожидаю от евросаммита какого-то существенного влияния на рынки. В принципе уже все решено...

Сейчас на рынке все определяется кэрритрейдом и массированными покупками евро. Пока идут покупки евро, будут идти и покупки риска.