Хотя в целом аналитики позитивно оценивают результаты PSI, говорить о полном решении греческих вопросов пока рано. На протяжении последних двух лет Греция перебивается от одного крайнего срока до другого, едва успевая укладываться в поставленные сроки по оплате долгов, принятию законов и другим обязательствам.

На этом фоне специалисты призывают не торопить события и дождаться больших подробностей программы PSI. "Нам нужно дождаться дополнительных деталей до того момента, как мы будем спокойны. В конечном счете, несмотря на нынешний успех, впереди Грецию ждут парламентские выборы, последствия которых станут новым фактором риска", - комментируют ситуацию в корпорации Credit Agricole.

...если изучить пересмотренные данные, которые показывают, что экономика США была гораздо в худшем состоянии в январе 2009 г., чем сообщалось в то время. Темпы роста в годовом исчислении во второй половине 2008 г. официально оценивались в -2,2%; тем не менее текущие цифры показывают более резкое и пугающее сокращение на -6,3%. Это основная причина, почему экономическая активность в 2009 и 2010 гг. была намного ниже, чем прогнозировалось, и почему безработица была намного выше.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

Вердикт «Открытой Европы» по долговому свопу Греции: это пиррова победа, которая сеет зерна политического и экономического кризиса в Европе.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

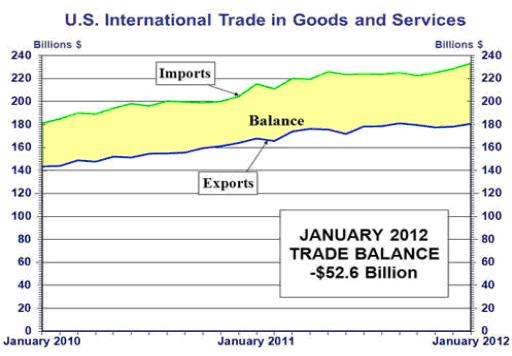

Торговый баланс США наихудший за последние 39 месяцев и самое большое трехмесячное снижение за последние двадцать лет.

While NFP dominated the headlines, the US Trade Balance (deficit) limped out and dropped far more than expected. At a $52.565bn Deficit, this is the worst trade balance since October 2008. Perhaps more shocking is the fact that the 3 month drop (rise in deficit) is the largest ever on record, dropping $9.4bn in that period.

Цифры по инфляции создают надежду на смягчение денежной политики Банком Китая

The official CPI figure came in at 3.2%y/y, down from 4.5%y/y in January and the lowest level since June 2010, reaffirming what we already know; the measures adopted by Beijing last year to control inflation have done their job.

Хотя здесь имел место определенный сезонный эффект, но все-равно эта цифра меньше целевого правительственного уровня.

But what does this mean for policy going forward? Premier Wen made it clear in his Government Work Report Beijing intends to maintain a proactive fiscal policy and prudent monetary policy stance. The premier also lowered the official growth forecast to 7.5% for 2012, adding the government is willing to accept lower growth, and whilst this latest CPI figure is lower than expected it is distorted by seasonal factors which makes it very hard to predict. If we attempt to remove some of the seasonality, we see the combined annual rate for January and February is around 3.9%, just below the governments targeted level of 4%. Beijing is also very wary of a possible resurgence in inflation, especially in food prices. Consequently, once we put these factors together we expect the government will maintain its cautious easing of monetary policy.

Late in the session, retail sales and industrial production figures out of China were also below market expectations at 14.7%y/y and 11.4%y/y, respectively.

И про Австралию

In Australia, as we suspected imports decreased but significantly less than exports, which slid 8% over the month. The result was a decline in the trade balance to -673m from 1709m. Australia’s export sector is being hit hard by moderating commodity prices and soft volumes in coal and iron. We expect the export sector will continue to suffer in the short-term from weak levels of demand from some of Australia’s trading partners in Asia.

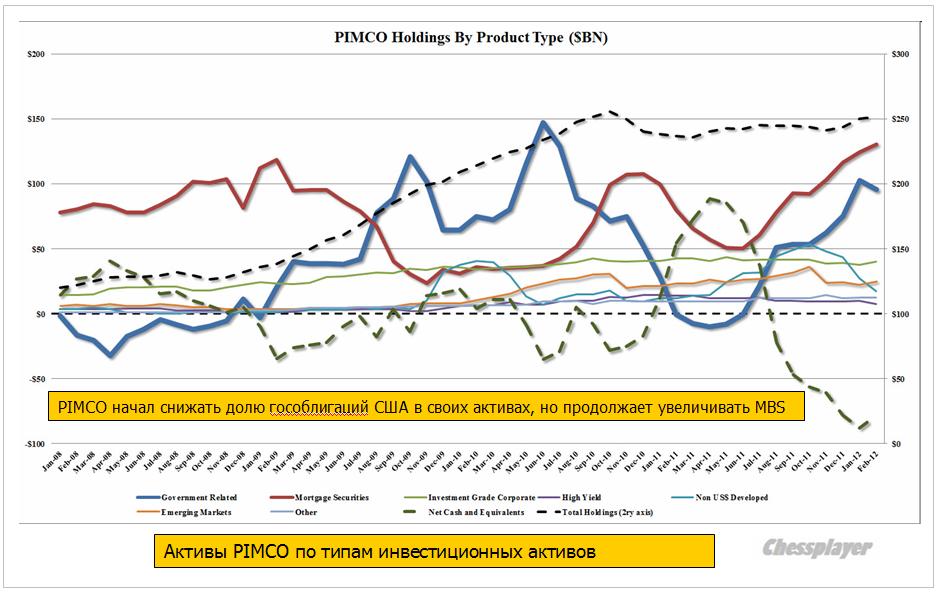

Билл Гросс по-прежнему делает ставку на ипотечные облигации. Теперь MBS составляют в его портфеле 52% активов.

Привлеченные кредиты слегка уменьшились – с 87,7 до 78,1 млрд., также как и привлеченные кредиты.

The Fed may be using the WSJ to spread rumors of sterilized QE, but Bill Gross ain't buying. According ot the latest update from the world's largest bond fund, the firm lowered its holdings of cash and synthetic Treasury exposure to 38% of total from 41% (even as AUM increased from $250.5 billion to $251.8 billion), while hiking MBS to 52% of AUM: not the highest relative exposure ever, but at $131 billion in Mortgage Backed Debt, certainly the highest in absolute terms. Margin cash declined slightly from $87.7 to $78.1 billion, but one thing that appears to have increased even more is Gross' conviction that QE 3, or to borrow a recent euphemism, THE NEW QE, is coming and it will be all about mortgage backed debt. Of secondary note is that after extending the effective duration of its holdings to an all time high 7.58 years in October 2011, the fund has rapidly cut duration and was at 5.68 at last check as holding in the 1-3 year bucket saw a substantial jump: indicating the ramp up in short duration MBS paper.

5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll.

100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO.

LTRO-3 наступит скорее, чем QE3.

7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem.

8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece.

In light of today’s EMEA Determinations Committee (the EMEA DC) unanimous decision in respect of the potential Credit Event question relating to The Hellenic Republic (DC Issue 2012030901), the EMEA DC has agreed to publish the following statement:

The EMEA DC resolved that a Restructuring Credit Event has occurred under Section 4.7 of the ISDA 2003 Credit Derivatives Definitions (as amended by the July 2009 Supplement) (the 2003 Definitions) following the exercise by The Hellenic Republic of collective action clauses to amend the terms of Greek law governed bonds issued by The Hellenic Republic (the Affected Bonds) such that the right of all holders of the Affected Bonds to receive payments has been reduced.

The EMEA DC has resolved to hold an auction with respect to the settlement of standard credit default swaps for which The Hellenic Republic is the reference entity. To maximise the range of obligations that market participants may deliver in settlement of any such credit default swaps, the EMEA DC has agreed to run an expedited auction process such that the auction itself will take place on March 19, 2012. In light of this expedited auction process, market participants should submit any obligations that they would like to include on the list of deliverable obligations to ISDA as soon as possible.

Вчера индекс S&P500 пробил октябрьский максимум и обновил максимум с июля прошлого года, когда возобновился медвежий тренд. У меня еще в понедельник появилось предчувствие, что это произойдет. Уж слишком близко от максимумов рынок находился. Было бы очень странно, если плеймейкеры упустили такую возможность - перед тем, как повернуть надолго на юг.

Сильный рост вчера был главным образом обеспечен Европой, которая росла на новости о том, что, как заявили аналитики агентства Fitch, Франция и Германия скорее всего сохранят свой наивысший кредитный рейтинг в 2012 году (это единственное мало-мальски разумное объяснение я нашел в briefing.com). Для меня нет сомнений, что это было сделано специально, чтобы обновить максимумы, и именно вчера.

За такими важными пробоями обычно следуют коррекции.

Важным стимулом для коррекции ИМХО станут проводимые сегодня и завтра размещения наиболее важных выпусков американских долговых бумаг: 10-year и 30-year. В такие дни важно направить денежный поток на покупку госдолга. Сделать это для американских монетарных властей легко, как три копейки. Может, например, выступить агентство S&P и заявить, что оно, в отличие от агентства Fitch, рассматривает возможность понизить рейтинг Франции. И все. Нужный результат будет достигнут. Евро упадет на 100-150 пунктов, рискованные активы понесутся вниз...

Так работает мировое финансовое казино.

Так что для моих «ошибок» (некоторые пишут здесь о моих ошибках – было бы странно, если бы я никогда не ошибался!) есть объективные причины. Карабас-Барабас и компания, увы, не ставят меня в известность о своих планах.

Кстати, я собираюсь через какое-то время дать материал о том, кто такой этот пресловутый Карабас-Барабас. Возможно, это вовсе не собирательный образ, а вполне конкретная официальная организация, входящая, между прочим, структурно в Казначейство США.

Это организация координирует работу на финансовых рынках Казначейства США, ФРС, ведет секретный фонд операций ЦРУ и что важно – помимо ФРС отдельно курирует ФРБ Нью-Йорка – ключевое его подразделение.

Вчерашний рост, кстати, происходил очень на небольших объемах. Никакого массового захода инвесторов в связи с обновлением максимумов либо шортокрыла не было. Все остаются на своих позициях.

Как я уже писал неоднократно: на нынешнем рынке часто движения в 20-30 пунктов являются шумом.

Существует немаленькая вероятность, что вчера мы видели квартальные или полугодовые максимумы по индексу S&P500. Хотя я еще ожидаю одну волну роста на следующей неделе, но думаю, что она не сумеет обновить максимумы по индексу. Нынешний цикл роста фондового рынка продолжается уже 30 сессий (с 28 ноября) и это достаточно много для рынка, находящегося с сентября в боковике. В феврале и марте могут случиться серьезные катаклизмы. Кому эти инвесторы будут передавать свои лонги?

На мой взгляд, объективно американский рынок перекуплен по сравнению с некоторыми европейскими (DAX) и развивающимися рынками.

У вчерашнего роста была одна реальная причина: «перекупленность» доллара. Как я уже отмечал, в последнее время вслед за выходом индекса доллара за ленту Боллинджера со стандартными параметрами (сигма=2), всегда следует коррекция.

Последние два раза индекс доллара переходил в подобных случаях в продолжительные боковики: по 10 торговых сессий и дольше. Если не последуют в ближайшее время какие-то существенные события, касающиеся еврозоны и европейской валюты (снижение ставки, снижение рейтинга, слишком неудачный аукцион по размещению госдолга), то велика вероятность, что то же произойдет и на этот раз.

Ближайшие два дня в этом смысле будут очень важны в свете предстоящего заседания ЕЦБ.

Если индекс доллара сумеет за это время преодолеть максимум понедельника, то, значит, тренд достаточно силен, и можно ожидать сильного движения вниз в рискованных активах.

Этому будет способствовать понижение ставки на предстоящем завтра заседании ЕЦБ, хотя вероятность такого события оценивается аналитиками как низкая. Но аналитики часто ошибаются с предсказаниями действий ЕЦБ...

Возможно, что в рискованных активах коррекция будет происходить и при растущем EURO. Дело в том, что EURO очень сильно перепродан относительно некоторых рискованных валют.

Посмотрите на дневной график EURO/AUD. На мой взгляд, рискованные валюты, такие как AUD, сейчас очень уязвимы относительно EURO, и следовательно относительно USD. Это безостановочное падение должно вот-вот прекратиться. Ключевым уровнем здесь является 1,2505.

EURO/AUD способен к очень сильным движениям в течение короткого времени.

Поэтому следует с осторожностью рассчитывать на то, что корреляция EURO/USD с рискованными активами будет все время оставаться позитивной.

Корреляция EURO с рискованными активами сейчас стала очень нетривиальной.

Фундаментально, если не считать, что EURO должен настать конец через несколько месяцев или лет, то EURO/AUD должен стоить намного дороже.

Премия за риск здесь стала слишком высока.

В ближайшей перспективе я вижу снижение в течение 2-3 дней. Дальнейшее будет зависеть от того, какие решения примет ЕЦБ и что еще произойдет важного за это время.

13 января состоится крупное размещение итальянского госдолга...

Поскольку у некоторых моих читателей складывается впечатление, что я необоснованно бычу на нынешнем, чрезвычайно манипулируемом рынке, разложу сегодня все тщательно по по полочкам.

НЕГАТИВНЫЕ МОМЕНТЫ

Встреча Меркель и Саркози с участием нового премьера Италии Монти завершилась безрезультатно. Меркель опять выступила против единых евробондов и сказала, что нынешние переговоры относительно Договора сосредоточены в большей степени вокруг санкций за бюджетные нарушения, а не вокруг наделения ЕЦБ новыми функциями.

Германский DAX, который днем рос почти на 2,5%, в результате закрылся -0,5%.

Доходность 10-летних итальянских бумаг превысила вчера 7%. Ждем сегодня действий со стороны ЕЦБ, но можем и не дождаться (причины ниже).

Агентство Fitch понизило рейтингПортугалии с BBB- до BB+ с негативным прогнозом, а агентство S&P выступило с предупреждением относительно возможного снижения рейтинга Японии АА- ввиду высокого уровня долга.

Последняя новость сразу отозвалась движением в USD/JPY и ростом доходностей японского рынка облигаций. Таким образом, американские агентства, действующие без сомнения по непосредственным указаниям... не буду называть кого, начали прикрывать предпоследнюю спокойную гавань для инвесторов, оставляя им только одну – US Treasuries.

Доходности в 2% по десятилеткам им видите ли много, они хотят сделать 1,5%. US Treasuries медленно, но верно превращаются из малорискованного в очень рискованный актив, движения в котором когда-нибудь могут составить проценты в день...

А еще полгода назад агенты Карабасов-Барабасов – Всякие Блумберги и Рейтерсы – свистели на каждом шагу про коллапс американского рынка облигаций.

Доиграются когда-нибудь Карабасы-Барабасы!

МОМЕНТЫ В ПОЛЬЗУ РОСТА

Днем прошла новость о том, что ЕЦБ собирается начать выдавать кредиты LTRO до 3 лет.

Данные по ВВП Германии оказались лучше ожиданий.

Рост USD/JPY или что-то еще (может геополитические риски) способствовало укреплению AUD. EURO/AUD – показывает смену настроений.

Рост USD/JPY может в конечном счете пойти во вред кривой доходности US Treasuries. Эта валютная пара тесно коррелирует с краткосрочными ставками (US Bills), поскольку крупнейшие японские фонды инвестируют капитал в 1-3 летние US Treasuries. Рост краткосрочных ставок будет стимулировать рост доходности по всему спектру US Treasuries.

Комплекс Commodities показывает устойчивость...

Очень высокая перекупленность в US Treasuries

Азия минусует, американский фьючерс торгуется на важном уровне Фибо - 61,8% (сам индекс закрылся на нем).

Само по себе пробитие такого серьезного уровня после шести сессий падения подряд маловероятно.

Предпосылки для отскока (разворота) также в комменте к предыдущему вью рынка

Главная предпосылка: преобладают медвежьи настроения среди трейдеров, как по S&P500, так и по EURO/USD

Так выглядели настроения трейдеров-блоггеров в последние три недели по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Какой смысл Карабасам-Барабасам вести рынок на маржинколы, когда столько медведей развелось? Пора устроить охоту на медведей.

Странно вообще, что мы падаем до сих пор.

Не забудем также о том, что рынок в среду закрылся движением почти в 1% вниз в последние 5 минут. ИМХО - это происки Карабасов-Барабасов. Понятно, что это сделано было не с целью побольше продать...

ПЕРСПЕКТИВЫ

Несмотря на то, что сильный негатив вокруг еврозоны сохраняется, на мой взгляд, есть все предпосылки по меньшей мере для краткосрочного отскока. Если же падение продолжится еще 3-4 сессии, то тогда возникнут предпосылки для очень серьезного ралли.

Для снижения ниже 1100 пунктов по индексу S&P500 Карабасам-Барабасам нужно запускать гораздо более серьезный негатив. Вопрос: а это сейчас нужно?

В текущий момент европейский кризис на мой взгляд умышленно кошмарят.

Так или иначе, одна пушка (ЕЦБ) обеспечена снарядами и стреляет. Другой вопрос, что командует стрельбой, как и всеми другими процессами один из Карабасов-Барабасов (Драги работал в Goldman Sachs). Пятая колонна кругом...

Все-таки думаю, что в ближайшем будущем ЕЦБ не позволит доходности итальянских и испанских облигаций пойти выше 7,5%.

Шансы на отскок минимум процента в 3-4% по индексу S&P500 в ближайшие пару сессий оцениваю примерно в 80-90%.

Шансы между отскоком/ралли примерно поровну: 45/55

Что нужно для отскока: Карабасам-Барабасам нужно утихомириться с массированными продажами европейского периферийного долга: покрутить джойстиком этой игры.

P.S. В этом финансовом мире у них все под контролем. Но на дворе не 2008 год...

Вчера за пару часов до окончания торгов в Европе в тот момент, когда спрэд между испанскими и германскими облигациями достиг 499 пунктов, ЕЦБ очень агрессивно начал скупку испанских облигаций и опустил спрэд до 460 пунктов. Таким образом, насколько я понимаю, он предотвратил неминуемое повышение маржинальных требований со стороны LCH.Clearnet.

Это, конечно, не то, чего рынки ждали от ЕЦБ.

Рынки ждут, надеются, требуют от ЕЦБ, чтобы тот установил верхнюю планку доходности для проблемных периферийных облигаций и держал ее.

Но пока Германия выступает против неограниченных интервенций ЕЦБ, требуя от партнеров выполнения определенных экономических и политических условий, которые те воспринимают, как попытку создать новый «Великий Рейх».

Появлению ЕЦБ на рынке предшествовал аукцион размещения 10-летних испанских облигаций. Он прошел очень скверно. Средняя доходность была 6,976%, высочайший уровень с 1997 года и почти на 2% выше по сравнению с предыдущим аукционом 20 октября (5,433%).

Вот комментарий Zero Hedge прошедшего аукциона

Today is a rerun of Tuesday when it was all about the horrible Spanish auction. Well, let's use a different adjective for what came out of Spain today: dreadful, atrocious, awful: all words used not by us but by Wall Street experts to describe what just happened (see below). To summarize: Spain sold €3.56 billion euros of a new ten-year benchmark bond, well below the €4 billion targeted. The average yield on the bond was 6.975 percent, the highest paid since 1997, and almost 2% higher compared to the 5.433% paid on October 20. The highest paid for a ten-year bond this year was on July 21 when it paid 5.986 percent. The bid-to-cover ratio, an indicator of investor demand, was 1.5: this compares to 1.76 a month ago, and 1.95 average of the last 6 10 year auctions. The result: Spain Bund spreads are at a record 499 and about to pass 500 bps: the level at which LCH hiked Italian bond margins, and is resulting in another round of rumor of an imminent Spanish bond margin hiked which in turn would lead to more selling of sovereign bonds both in Spain and everywhere else. The Spanish 2s10s has collapsed and is under triple digits for the first time in years: at this rate it may well invert in days. And speaking of everywhere else, French Bund spreads hit a record 202 earlier, a level which will be promptly taken out; Italian spread tightened modestly after the ECB stepped in with another brief intervention which will be promptly steamrolled. It has gotten so bad, the EFSF spread to Bunds also just hit an all time record - kiss the EFSF goodbye. Lastly, futures are at overnight lows or just over 1220. Looks like we will have another Risk Off day at least until Europe close.

Агентство Fitch выпустило заявление по Италии:

Суверенный рейтинг Италии может быть снижен до минимального инвестиционного уровня, если она потеряет доступ к рынкам капитала

Италия уже возможно в рецессии

Из-за океана тоже пытаются подтолкнуть ЕЦБ к решительным действиям.

Пока Германия думает, европейские чиновники времени не теряют и придумали новую схему, как задействовать ЕЦБ. Он будет давать займы МВФ, а тот уже будет покупать европейский долг и оказывать поддержку. МВФ уполномочен давать взаймы кому угодно и сколько угодно. Маразм крепчал...

Как и следовало ожидать, вчера произошло пробитие сходящегося треугольника в индексе S&P500 вниз. Снижение шло на хороших объемах. Думаю, что сегодня вполне может продолжиться движение вниз и закрытие последовать где-то в районе 1192-1195.

Но снижения может и не последовать, если последуют какие-то важные заявления от европейских чиновников. Сегодня в 12 часов выступает Марио Драги.

12:00 мск - Еврозона - Глава ЕЦБ Марио Драги выступит с речью на Европейском банковском конгрессе, Франкфурт

13:30 мск - Еврозона - Член Управляющего совета ЕЦБ Йенс Вайдманн выступит с речью

15:00 мск - Германия - Министр финансов Германии Вольфганг Шойбле выступит с речью на ежегодном форуме Euro Finance Week

Рынок продолжает торговать главным образом новостной фактор.

Стоит сказать о том, что состояние рынков рискованных активов сильно не соответствует состоянию кредитных рынков.

Показатели ликвидности ( TED-spread, LIBOR3-OIS spread) сейчас на уровне весны 2009 года (постараюсь в ближайшее время подготовить материалы, которые объясняют, что это такое). Это свидетельствует о сильном стрессе в банковском секторе.

Евро третий день подряд торгуется в диапазоне 1,345-1,355; в надежде на то, что ЕЦБ придет на помощь.

Рынок остается очень мутным и возможны сильные движения в любую сторону.

Вчера глава Федрезерва США Бен Бернанке выступил с полугодовым отчетом перед конгрессом. В своем выступлении Бернанке заявил, что Фед сохраняет готовность предпринять меры количественного смягчения, в том случае если они будут необходимы. Бернанке также заявил, что Фед достиг консенсуса в отношении шагов, которые должны быть предприняты в случае выхода из текущей политики.

Я понял выступление Бернанке, как то, что принятие новых планов QE откладывается примерно до 3 ноября, хотя объявлено об этом может и раньше. Все повторяется в точности, как это было в прошлом году.

Выступление Бернанке в целом было негативно для доллара и позитивно для рынков. Однако рост в акциях и некоторых из commodities очень быстро исчерпался, поскольку рынки, начиная с минуток ФОМС, уже росли именно на этой идее. После второго часа торгов рынок рос на 1%, но затем развернулся и все оставшееся время падал и чуть не закрылся в нуле.

Возможно, что кто-то из участников уже знал к тому времени новость от агентства Moody’s, которая появилась сразу после закрытия, возможно сыграл роль успешно проведенный аукцион 10-year US Treasuries, возможно, что рынок отыгрывал заранее повышенные риски сегодняшнего дня после хорошего роста (32 пункта по индексу S&P500).

2 июня агентство Moody’s объявило, что поставит рейтинг США ААА на понижение в том случае, если не будет достигнуто заметного прогресса в переговорах по поводу повышения госдолга США. Вчера оно выполнило свое обещание.

Вчера завершились неудачей очередные переговоры Обамы с лидерами конгресса. По сообщению агентства Рейтерс, Обама вчера прервал эти переговоры, внезапно выскочив из комнаты... По мере приближения к 22 числу ситуация становится все напряженнее.

В целом настроения на американском рынке остаются медвежьими. Это подтверждает и Put/call коэффициент индекса S&P500, который остается выше 1.

Сегодня в первой половине состоится событие повышенного риска для рынков. Это аукционы по размещению долгосрочных долговых бумаг Италии. В принципе они должны завершиться провалом; вопрос в том, воспрепятствуют ли этому ЕЦБ и Китай. Это фактор неизвестности.

Сегодня также выйдет статистика по инфляции: CPI в Европе и PPI в Америке.

Агентство Fitch понизило сразу на три ступени кредитный рейтинг Греции с В+ до ССС по причине отсутствия какой-либо ясности в отношении решения долговых проблем.

Учитывая полную неясность с аукционами по размещению госдолга в Италии сегодня трудно делать какие-то прогнозы.