Достаточно посмотреть на несколько графиков, показывающих соотношение длинных/коротких позиций у розничных клиентов в различных валютных парах в компании Oanda, чтобы усомниться в этом.

EUROUSD (месячный график)

Перед началом падения EUROUSD розничные клиенты имели максимальный нетто-шорт=38%. Нетто-позиция вычисляется путем вычитания коротких позиций из длинных позиций. Например, нетто-шорт=38% означает, что соотношение LONG/SHORT=31/69.

С момента падения розничные клиенты методично сокращали короткую позицию и сейчас NET SHORT=7,40%.

Так же правильно розничные клиенты позиционировались в другой основной паре

USDJPY (месячный график)

Это относится к короткому таймфрейму. В то же время на длительном таймфрейме позиционирование розничных клинетов чаще всего оказывается неправильным, как, например, для случая валютной пары AUDUSD.

Крупная диспозиция клиентов форексброкеров продолжает оказывать негативное влияние на австралийский доллар.

Чистая длинная позиция клиентов в Oanda составляет сейчас 53,24% и уже два месяца превышает 40%.

Это негативный фактор для AUD, поскольку на противоположной стороне находятся сильные игроки – провайдеры ликвидности, которые препятствовали и будут препятствовать восстановлению австралийского доллара.

Мне уже приходилось писать о том, что нынешнее сильное падение AUDUSD обусловлено не столько фундаментальными факторами, сколько спекулятивной атакой хеджфондов.

Как видно из следующего рисунка, дающего графическое представление диспозиции в AUD согласно отчету CFTC, рекордный шорт крупных трейдеров держится уже несколько недель.

С технической точки зрения это означает чересчур сильный сдвиг в сторону негативного сентимента, и такой перекос должен в ближайшее время быть устранен.

Как известно, курс AUD сильно зависит от экономической ситуации в Китае.

В последние недели ситуация в Китае с ликвидностью была очень напряженная, и это обстоятельство тоже влияло на AUDUSD. Проблемы во многом были вызваны окончанием квартала и в ближайшие недели ситуация должна существенно улучшиться.

Это должно тоже способствовать восстановлению австралийского доллара.

Мнение инвестиционных домов практически единогласно: все они предвещают дальнейшее укрепление доллара. Чем большее расстояние проходит EUROUSD вниз, тем громче становятся их голоса.

Такая странная особенность у рынков: на 1,34 они помалкивали, а когда EUROUSD дошел до 1,30 стали в один голос вопить, что EUROUSD будет падать.

При этом они смещают акценты с рискованных валют (AUD, NZD, CAD) в сторону более стабильных и менее связанных с риском GBP, EURO, JPY.

Но есть одна вещь, которая не в пользу коротких позиций EUROUSD, GBPUSD и лонга USDJPY.

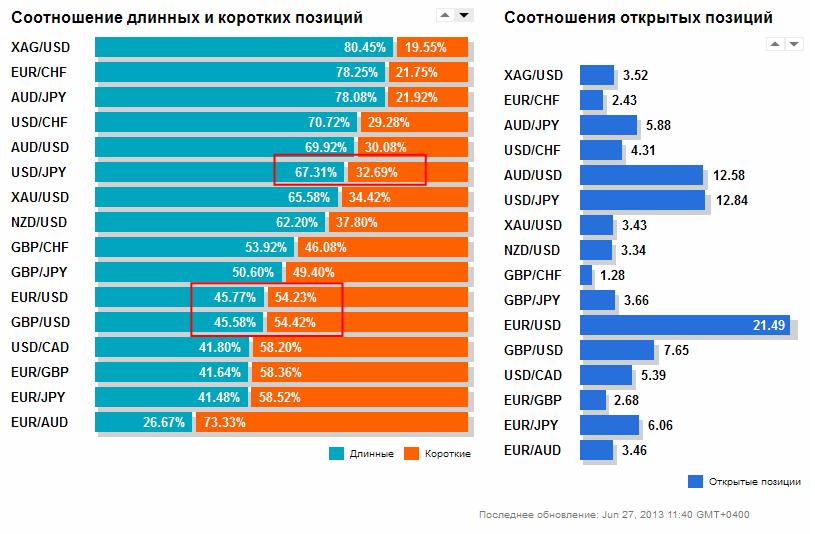

Это позиции розничных клиентов. Как показывает обзор клиентских позиций компании Oanda, во всех этих парах клиентура брокеров стоит в лонге относительно USD. Следовательно, толкая USD вверх, они толкают рынок не в свою пользу.

Хотя не везде такая картина. В Dukascopy она следующая.

В Admiral Markets такая

Зато абсолютно везде очень сильно преобладают длинные позиции по USDJPY.

В Oanda – 67/32, в Dukascopy – 81/18 (!), в Admiral Markets – 55,5/44,5.

В Saxobank - 70/30.

Поэтому поставщики ликвидности не будут толкать пару USDJPY вверх. Может кто-то другой будет (японские инвесторы), но они не будут.

Индекс доллара откорректировал вверх уже 61,8% своего предшествующего падения, и здесь может возникнуть консолидация.

Полагаю, что сейчас может возникнуть пауза в несколько сессий перед следующим большим движением.

Сегодня выходят данные по расходам потребителей и ценовой индекс базовых расходов на потребление. Если Core PCI Price Index в третий раз подряд покажет значение от месяца к месяцу 0%, то это может поставить под сомнение дальнейшее укрепление доллара.

Также может поставить под сомнение дальнейший рост USD сегодняшнее выступление одного из ключевых членов ФОМС Уильяма Дадли.

Судя по последней статье Хильзенрата, в ФРС не хотят, чтобы рынки трактовали нынешнюю ситуацию как начало выхода из QE3.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 26 мая она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты вынуждены были сильно порезать свои позиции. Соотношение 62/38 совершенно нетипично для золота.

Если посмотреть на распределение клиентов по ценовой шкале, то мы увидим, что, ниже 1400 коротких позиций открывалось даже больше, чем длинных.

Среди розничных клиентов царит такая же анархия, как и на рынке в целом.

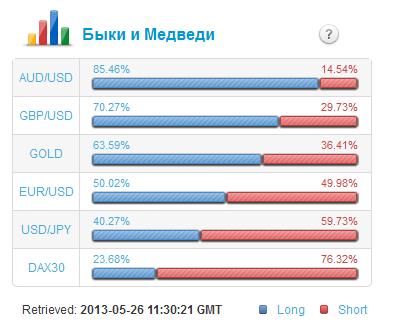

Например, возьмем две пары: AUDUSD и EUROUSD. В одной из них клиенты стоят в крупном лонге – AUDUSD = 70,88/29,12, в другой EUROUSD – в шорте относительно доллара (36,02/63,98).

Розничные клиенты настроены также заметно позитивно по отношению к USDJPY.

То, что нынешнее падение AUD является следствием атаки со стороны хеджфондов, четко отражает отчет COT.

Последний отчет показал, что чистая короткая позиция крупных спекулянтов увеличилась за неделю с 13 тысяч до 32 тысяч, а открытый интерес увеличился со 190884 до 205301.

Эти показатели близки к максимальным за год, что дает бычий сигнал по AUD.

Что больше всего меня удивляет, это то, что поведение австралийца почти в точности повторяет его поведение в прошлом году.

Для падения австралийского доллара существовали объективные причины, и они связаны с ценами на основной предмет экспорта Австралии – на железную руду. Цены на железную руду имеют выраженные календарные зависимости.

Однако думаю, что не они играли главную роль в сильном падении австралийца.

Что же является истинными причинами падения AUDUSD?

Австралийский доллар составляет не очень большую долю в операциях на валютном рынке среди банков и крупных институционалов. Австралийский доллар входит в состав валютных резервов многих стран, но его доля меньше, чем, скажем, канадского доллара.

Однако при этом AUD является одной из наиболее торгуемых валют среди клиентов форексброкеров.

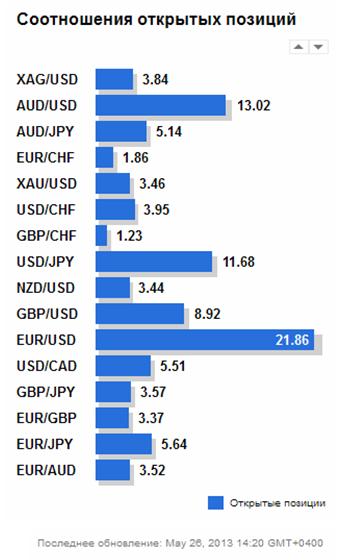

Как показывает следующий рисунок, среди клиентов компании Oanda на долю AUD в настоящий момент приходится 13,02% от всех позиций. Это больше, чем USDJPY (11,68%), GBPUSD (8,92%) и USDCAD (5,51%).

Розничные клиенты позиционируются очень сильно в сторону лонга по AUDUSD. Как видно на рисунке внизу, в настоящий момент соотношение составляет почти 75/25.

Такое соотношение держится довольно давно. 14 мая оно составляло 71,36/28,64.

А 4 мая оно составляло 67,77/32,23.

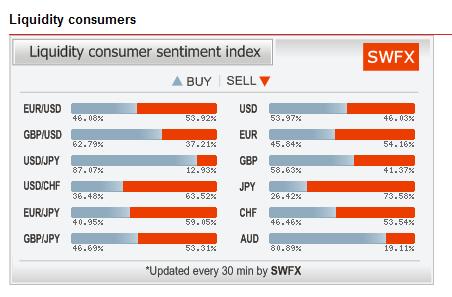

В других компаниях, диспозиция розничных клиентов также сильно сдвинута в сторону лонга.

Например, в Dukascopy она следующая: лонги/шорты розничных клиентов находятся в соотношении 80,89/19,11.

В Admiral Markets оно еще круче.

Таким образом, в австралийском долларе мы сейчас наблюдаем скоординированную атаку хеджфондов во главе с Джорджом Соросом против розничных клиентов на рынке Форекс. На мой взгляд, она достигла кульминации, и текущие уровни являются привлекательными для покупки AUDUSD.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 17 апреля она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты оказались сильно напуганы обвалом, случившимся 12-15 апреля и в течение последних двух недель, - когда золото росло, последовательно сокращали свои лонги.

На удивление диспозиция в серебре (XAGUSD) осталась практически такой же, какой она была до известных событий середины апреля. Трейдеры в серебре оказались более терпимы к боли. Это не сулит им ничего хорошего.

Возникает идея: а как насчет лонга GOLD/SILVER?

В целом, сводка по открытым позициям отражает хаос, царящий на валютном рынке.

В одной высокодоходной валюте клиенты в крупном лонге – AUDUSD=69/31, в другой в шорте – NZDUSD=42,5/57,5.

Встречаются странные вещи. Например, соотношение EUROUSD=44/56 в пользу доллара, в то время как, если эту пару разбить на кросскурсы, EUROCHF и USDCHF, то здесь ситуация обратная: EUROCHF=72,7/27,3, а USDCHF=57,5/42,5.

Еще более интересная вещь в кросскурсах, связанных с японской йеной. USDJPY=60/40, а EUROJPY=47/53.

Диспозиция розничных клиентов благоприятна для JPY и EURO.

В своих статьях мне неоднократно приходилось писать о том, что в брокерских компаниях и банках у частных клиентов сформировался огромный навес из лонгов по золоту .

Естественно, что крупнейшие банки-поставщики ликвидности являлись их контрагентами в сделках и не могли быть заинтересованы в росте золота.

Наблюдается явный перекос позиций клиентов в сторону длинных позиций.

Подобная диспозиция существует во многих брокерских компаниях, а также среди клиентов крупных банков.

Она очень негативна с точки зрения перспектив золота.

Несомненно, что она оказывает влияние на действия крупных банков – поставщиков ликвидности, которые находятся на короткой стороне сделок, накопили значительную прибыль и, естественно, не желают ее отдавать.

Они будут стараться всеми силами не позволить золоту расти.

Для этого у них есть в распоряжении достаточные ресурсы. Для этого они могут придумать различные фундаментальные «обоснования». Мне приходилось читать некоторые из них.

И хотя я очень позитивно смотрел на золото с точки зрения фундаментальных перспектив, но я себе представить даже не мог, что крупные банки развернут свои позиции себе во вред.

Поэтому я скорее ожидал мощный и неожиданный удар по лонгам. Такой удар последовал в пятницу-вторник.

Вчера днем я взглянул на экспозицию розничных клиентов в компании Oanda.

Она претерпела существенные изменения.

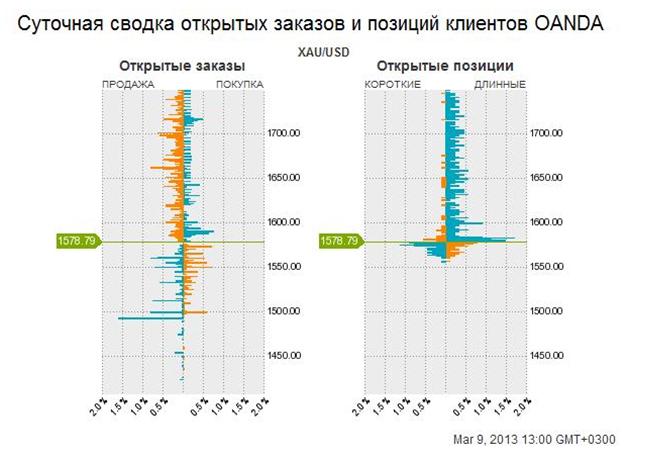

9 марта картина была следующая.

16 апреля картина стала следующая.

Лонгов выше 1700 практически не осталось. Их все отмаржинколили. Соотношение длинные/короткие позиции из 84/16 стало 70/30. Существенное изменение!

Соотношение 70/30 с учетом такого большого диапазона убыточных лонгов выглядит вполне нормальным.

Вывод: миссия по избиению младенцев в золоте выполнена.

С точки зрения розницы игра по золоту вниз не имеет смысла.

Как мы видим, соотношение длинных и коротких позиций в трех последних компаниях, являющихся чисто форексброкерами, изменилось очень существенно. Очень многие из клиентов не выдержали, и за прошедшие три недели закрыли свои лонги.

У меня сохранился скриншот, и мы можем сравнить распределение клиентских позиций по ценовой шкале в Oande 3 марта и сегодня.

Ряды лонгистов среди розничных клиентов выше текущей цены существенно поредели. Кстати, видна чья-то крупная позиция в районе 1,55 – она держится стойко.

Три недели отторговки дна, - а я считаю, что GBPUSD отторговывала дно, - сделали свое дело.

На мой взгляд, с точки зрения диспозиции розничных клиентов поставщикам ликвидности рынка Forex нет резона дальше сдерживать рост GBPUSD.

Это увеличивает шансы на то, что мы увидим на следующей неделе шортокрыл в GBPUSD и что мое предостережение Шорты по GBPUSD сейчас очень опасны своевременно.

Крупным банкам, которые по совместительству являются основными поставщиками ликвидности для форексброкеров, естественно не хочется разворачивать свои позиции, отдавая прибыль, которая у них уже накопилась.

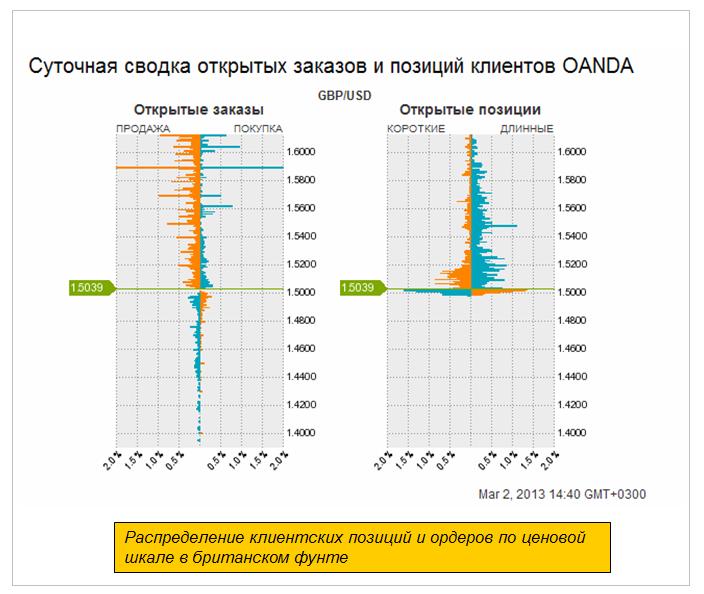

Так выглядит соотношение Быки/Медведи в GBPUSD в пяти компаниях, публикующих информацию о розничных позициях клиентов.

Диспозиция в первых двух существенно отличается от диспозиции в следующих трех.

По-видимому, это связано с тем, что первые два являются банками и в них больше институциональных клиентов.

Диспозиция в A-Forex, Admiral Markets и Oanda, которые являются чисто форексброкерами, очень показательна: розничные клиенты очень сильно стоят в лонге по фунту против доллара.

А так выглядит распределение клиентских позиций по ценовой шкале в компании Oanda.

Из распределения становится понятно, почему такое сильное соотношение между лонгами и шортами: слишком много игроков застряло в лонгах во время сильного движения вниз.

Увеличилась доля позиций по GBP в общем количестве открытых позиций у Oanda примерно с 7,5% до 9,8%.

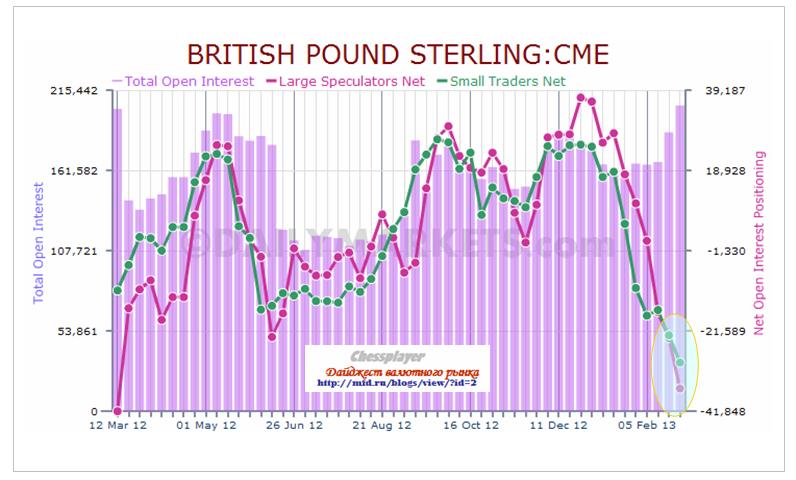

А каковы настроения на фьючерсном рынке?

Информация COT

Крупные спекулянты и мелкие трейдеры занимают нетто-короткие позиции.

Изучение распределения клиентских позиций по ценовой шкале иногда неожиданно дает ответы на некоторые важные вопросы.

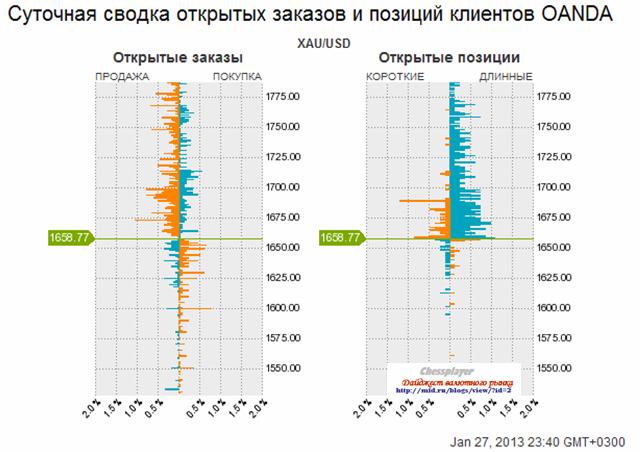

Возьмем, например, драгоценные металлы – золото и серебро.

Соотношение лонгов/шортов здесь в последнее время достаточно стабильно и равно примерно 80-83/17-20.

Явный перекос клиентов в сторону лонгов.

Однако, если посмотреть на распределение этих позиций по ценовой шкале, то мы увидим, что большая часть этих позиций сосредоточена в негативной и глубоко негативной зоне.

По сути, это долгосрочные инвесторы, что подтверждается малым количеством стопов.

Следовательно, это пассивные игроки, позиции которых давно захеджированы фирмой, и их позиции не отражают рыночного сентимента.

Реально столь сильного перекоса в сентименте не существует.

Подобная диспозиция, предположу, существует во многих брокерских компаниях и среди клиентов крупных банков.

Несомненно, она оказывает влияние на действия крупных банков – поставщиков ликвидности, которые, имея огромные ресурсы, не позволяют золоту расти.