Американские законодатели вернулись с летних каникул и приступили к обсуждению вопроса потолка госдолга.

Известно, что потолок госдолга наступает примерно в середине октября. Что ждет рынки в этот период?

Ответ на этот вопрос дает исследование экономиста Goldman Sachs Alec Phillips.

На следующих графиках приведена реакция рынка на потолок госдолга.

На графиках присутствуют четыре дедлайна:

8 апреля 2011 года ( предшествовал shutdown)

2 августа 2011 года (лимит госдолга)

31 декабря 2012 года (бюджетный обрыв)

1 марта 2013 года (секвестр)

По оси абсцисс отложено число дней до крайнего срока (дедлайна).

Первый график: цены на корзину акций компаний, которые непосредственно затрагивают меры по экономии

Второй график: изменение доходности 10-летних US Treasuries

Третий график: индекс волатильности рынка акций

По характеру предстоящий дедлайн близок к событию августа 2011 года. Разногласия очень сильны, но отступать некуда – shutdown (сокращение расходов) наступает неизбежно, и перенести срок уже невозможно.

Как мы видим, события вокруг лимита госдолга 2 августа 2011 года по своему влиянию превосходили три других события.

Отметим следующие факты:

Рост волатильности на рынке практически во всех случаях начинался за 8 дней до дедлайна. Рост волатильности всегда означает падение рынка.

Доходность 10-летних US Treasuries по разному реагировала на дедлайн. В двух случаях из четырех она падала, в двух других она росла. Для меня нет сомнений в том, что в предстоящем дедлайне она будет падать. Для этого есть две причины:

1.текущие уровни доходности долгосрочных US Treasuries – максимальные с лета 2011 года.

2.инвесторам придется заменить объемы, которые были на размещениях объемами с рынка.

Снижение доходности US Tresuries является негативом для рынка акций.

Мы не знаем пока точно срок дедлайна. Приблизительно известно, что это будет где-то в середине октября.

НЕ могу отказать себе в удовольствии повторить отрывок из той статьи.

ДИРИЖЕР ЗА ДИРИЖЕРСКИМ ПУЛЬТОМ

Знаете ли вы, что такое Goldman Sachs?

Goldman Sachs – это кузница кадров для высших постов в центральных банках.

Goldman Sachs – это доктор Павлов, который формирует рыночные рефлексы

Goldman Sachs – это дирижер рыночного оркестра, он же и ее первая скрипка.

И вот дирижер опять за дирижерским пультом.

Но сегодня не будет исполняться пьеса: «Рыночный восторг». Не будет исполняться пьеса «Полет Валькирии» (нефти).

Пьеса сегодня будет спокойная и немного печальная.

Она называется «Куй (QE) оказался слишком маленьким».

GOLDMAN SACHS ВЫДАЛ РЕКОМЕНДАЦИЮ ПО РЫНКУ: ПРОДАВАТЬ РИСКОВАННЫЕ АКТИВЫ С ЦЕЛЬЮ 1285 ПО ИНДЕКСУ S&P500.

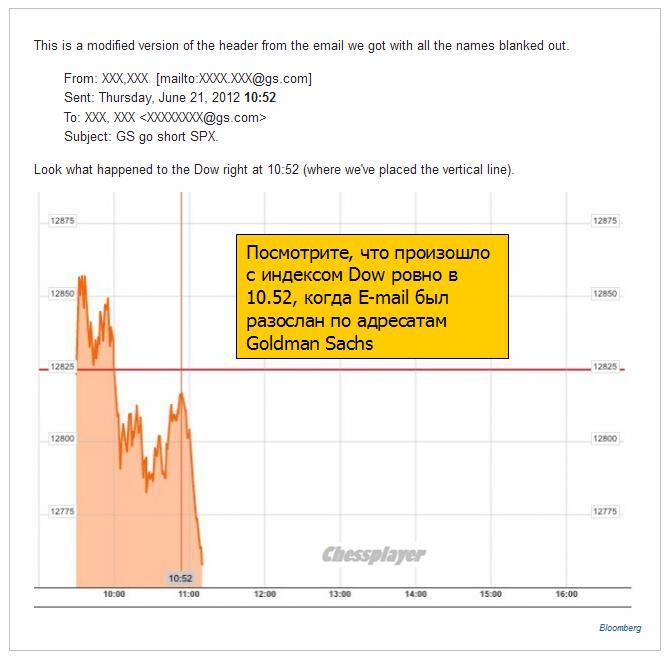

Рассылка от GS была проведена 21 июня. Взглянув на графики, легко увидеть, чем закончился их прогноз.

Рекомендую посмотреть статьи по теге Goldman Sachs (60) , которые я писал примерно год назад. Там достаточно много информации. Как вы увидите, - все достаточно типично.

Однако вернемся к золоту.

Сигнал от GS последовал в среду. Тогда золото торговалось в районе 1580-1585 долларов.

Alphaville дает нам практически полный текст рекомендации Goldman Sachs:

Продолжение темы торговли по подсказкам, начатой здесь.

Среди крупных инвестиционных домов наибольшим влиянием среди клиентов пользуется Goldman Sachs. Этому есть объективные причины: выходцы из GS занимают ключевые посты в крупнейших центральных банках.

Если вас интересует эта тему, рекомендую изучить тегу Goldman Sachs. Там очень много интересных материалов, показывающих насколько серьезно влияние GS на рынки.

Рекомендации GS, выданные им клиентам, вызывают немедленную реакцию на рынке.

Один из примеров мы наблюдали во вторник.

Том Столпер - генератор бреда

Том Столпер – главный валютный аналитик GS и любимчик Zero Hedge. Те постоянно и очень ехидно потешаются над его прогнозами. И надо сказать, что есть за что.

Во вторник Том Столпер выдал следующую рекомендацию по валютной паре EUROGBP.

We would go long EUR/GBP with a stop on a close below 85.70 for an initial target of 91.00. We think the weak Sterling trend will continue, in particular on the back of continued monetary policy easing in the UK.

перевод:

Мы идем в лонг по EUROGBP со стопом на закрытии ниже 85,7 и с первоначальной целью в 91. Мы полагаем, что тренд ослабления стерлинга продолжится, в частности вследствии продолжения политики количественного смягчения в Великобритании.

Есть возражение: GBPUSD упал уже на 1600 пунктов. Разве количественное смягчение, которого не было уже полгода, уже не заложено рынком в курс GBP?

Следующая фраза повергла меня просто в шок!! Один из аргументов в пользу ослабления британского фунта:

Notably higher inflation rates in the UK than in the Euro area could gradually further erode the UK's competitiveness.

перевод:

Заметно более высокий уровень инфляции в Великобритании, чем в еврозоне, может постепенно разрушить конкурентноспособность Великобритании.

Но, позвольте возразить. Высокий уровень инфляции – это именно то, что связывает руки BOE. Эта именно та причина, по которой 6 из 9 членов BOE голосуют против количественного смягчения.

Поразительно, что главный валютный аналитик GS может писать такой бред.

Реакция рынка на записку Столпера

Курс EUROGBP в этот момент был порядка 0,874 и достаточно быстро скакнул до 0,8793.

Затем развернулся и безостановочно идет вниз четвертый день подряд. Сегодня уже торговался вблизи 0,86 – достаточно близко от стопа 85,7.

Это элемент работы с клиентами

Возникает вопрос: он дурачок или притворяется? Думаю, что все-таки он не дурачок. Он просто помогает фирме облапошивать клиентов, торгующих по подсказкам.

Несмотря на метания валютных курсов и цен на активы во время выступления Бернанке на мой взгляд о какой-либо определенной реакции рынков на это событие пока рано говорить.

Возможно, что эта реакция последует с запозданием, поскольку существует правило Карабаса-Барабаса №1.

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Учитывая, что сегодня в Америке выходной – празднуется День Труда, очень вероятно, что выступление Бернанке подлинным образом будет отыграно по формуле T+2 – во вторник.

Аналитики на Уоллстрит отмечают, что август месяц был чуть ли не самым скучным рыночным месяцем за всю биржевую историю. Объемы были мизерны, рынок едва шевелился – это был «месяц обдолбанных улиток».

Сентябрь обещает стать противоположностью августа. Один из основных рыночных законов – закон чередования маловолатильных и высоковолатильных периодов. Маловолатильный период, можно сказать, побил все рекорды. Не окажется ли высоковолатильный период на этот раз тоже рекордным?

Высокое значение индекса волатильности VIX всегда сопровождается снижением рынка.

Многое будет зависеть от потока новостей, поступающих на рынок. Возможно, что негативные новости посыпятся, как из рога изобилия.

По мере возвращения политиков из отпусков, проблемы возвращаются тоже на свои места. И появляются новые.

Момент «Лемана» в Европе настает?

Одна из новых проблем - ипотечный кризис во Франции. На мой взгляд это серьезная проблема, хотя ей должное внимание уделил только Zero Hedge.

Но мы с вами понимаем, что Блумберги, Рейтерсы, Financial Times не напишут об этом до тех пор, пока не получат отмашку от своих хозяев.

Важность этого события состоит в том, что кризис затронул не периферийную страну, а одну из стран ядра еврозоны – вторую по мощи после Германии.

Едва ли аналогичные структуры в Испании, Италии, Португалии и т.д. находятся в лучшем состоянии.

Zero Hedge сообщает:

В субботу французское правительство внезапно объявило о национализации второго по величине ипотечного заемщика Credit Immobilier de France (CIF). Это решение последовало после безуспешных попыток найти покупателя на CIF.

Пока непонятно, как это отразится на ликвидности, доверии кредитных учреждений друг к другу, и не повлечет ли за собой цепочки неплатежей и вытекающей из этого необходимости продажи активов. Пока не понятно, случится это или нет.

Но уже сейчас понятно, что это повлечет за собой печатание новых EURO, что в отсутствии адекватного ответа со стороны Федрезерва повлечет за собой снижение EURO/AUD и негативно скажется на ценах на рискованные активы.

Речь Бернанке и реакция рынков на событие

Внешне реакция рынков выглядела как позитивная и указывала на то, что рынки ожидают каких-то мер уже на ближайшем заседании ФОМС.

Две фразы в выступлении главы ФРС вызвали такую рыночную реакцию:

"economic situation is obviously far from satisfactory" – «экономическая ситуация еще очевидно далека от удовлетворительной»

И в еще большей степени фраза

"stagnation of the labor market in particular is a grave concern" – «стагнация рынка труда в целом вызывает очень серьезные опасения».

Таким образом, по мнению участников рынка особое значение приобретают данные по занятости, которые выйдут по пятнице. Подчеркиваю – «по мнению рынка», поскольку мое мнение, что это все вербальные интервенции, и никакого QE в сентябре не будет. Даже удлинения периода низких процентных ставок.

А будет QE не раньше декабря месяца. Но если предположить, что выйдут уж очень плохие данные по занятости, то такие надежды могут появиться.

Большинство участников рынка все-таки считает, что в сентябре будет какое-нибудь QE.

Реакция на речь Бернанке на мой взгляд была во многом надуманной, и результатом манипуляции маркетмейкеров.

Zero Hedge пишет:

Ben's prepared remarks went off embargo at 10:00 am Eastern. The text (just the body, excluding appendices) had 4,549 words, 254 commas and 173 periods. It took Goldman 40 minutes to read it, write a 579 word response, proofread, get it through compliance, and shoot it to all clients.

Подготовленные Беном ремарки имели запрет на публикацию – 10..00 по Восточному времени. Текст (включая только основу, исключая приложения) имел 4549 слов, 254 запятые и 173 пробела. У Голдмана заняло 40 минут прочитать, написать ответ из 579 слов, отредактировать, провести его через внутренний контроль и разослать клиентам.

Нет нужды объяснять, что к моменту выступления Бернанке его оценка была уже подготовлена Голдманом и ждала команды для публикации.

О том, как Goldman Sachs рулит рынком, подробно написано здесь:

Евросаммит более чем оправдал ожидания, и реакция рынков на его результаты логична и обоснована.

Хотя, конечно, окончание месяца и квартала тоже сыграло определенную роль в мощном пятничном ралли.

Индекс S&P500 закрылся прямо перед важным сопротивлением. Преодолеет ли он этот технический барьер?

Это очень важно, потому что если удастся его преодолеть, то индекс S&P500 имеет шансы дойти до 1400 пунктов. Но едва ли ему удастся обновить максимум, установленный в начале апреля.

В настоящий момент в цены частично включен эффект от полноценного QE3, которого рынки ожидали перед заседанием ФОМС 20 июня и которого не последовало (рынки получили только продолжение операции «Твист»). Полноценной коррекции тогда (на мой взгляд) не последовало, поскольку рынки очень быстро переключились на отыгрывание другой позитивной темы: евросаммита.

Несмотря на позитивные ожидания, которые царили на рынках весь июнь, многие инвестиционные дома придерживаются медвежьих взглядов на перспективы рынка ( Citi, Goldman, SocGen, Barclays, Deutsche Bank).

Почему?

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКОВ

Действия европейских монетарных властей имеют большое значение для рынков, но никак не определяющее.

Главной компонентой, оказывающей наибольшее влияние на рискованные активы, является монетарная политика Федрезерва.

Будет или не будет новый раунд QE?

Произойдет ли увеличение баланса Федрезерва?

Если изучить следующую подборку статей, то можно придти к определенному выводу.

Независимо от времени написания (до или после заседания ФОМС) ведущие инвестиционные дома выражают примерно одну точку зрения: для запуска нового раунда QE со стороны Федрезерва необходим более сильный финансовый стресс и, следовательно, рынки будут падать.

Когда индекс S&P500 находится на уровнях 1300 пунктов и выше, ни о каком запуске полноценного QE ( имеется в виду - путем покупки активов, а не их обмена) речи быть не может.

Здесь я писал о парадоксальном влиянии евросаммита на рискованные активы:

Продолжая эту, начатую Zero Hedge тему, отмечу одну парадоксальную вещь, о которой, наверно, никто не задумывается.

РЕЗУЛЬТАТЫ ЕВРОСАММИТА НЕ ИГРАЮТ НИКАКОЙ РОЛИ В СРЕДНЕСРОЧНОМ ПЛАНЕ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Если предположим, стороны придут к согласию и последуют новые планы помощи, то это будет печатание новых EURO-денег в той или иной форме.

ПОСКОЛЬКУ НЕ ПРОСМАТРИВАЕТСЯ ПРИНЯТИЕ КАКИХ-ЛИБО РЕШЕНИЙ, СПОСОБНЫХ ВЕРНУТЬ ДОВЕРИЕ К ПРОБЛЕМНЫМ ДОЛГОВЫМ РЫНКАМ ЕВРОЗОНЫ - НА CARRYTRADE РАССЧИТЫВАТЬ НЕ ПРИХОДИТСЯ.

После небольшого подскока (чисто условный рыночный рефлекс) EURO/USD пойдет вниз.

Если евросаммит закончится безрезультатно, то EURO/USD сразу же пойдет вниз.

И в том и в другом случае, это скажется негативно на ценах на рискованные активы.

Таково мое стратегическое видение ситуации. Рынок в любом случае продолжит оставаться медвежьим.

ЕМУ ОЧЕНЬ НУЖЕН QE. НО ЧТОБЫ ЕГО ПОЛУЧИТЬ – НЕОБХОДИМО СНАЧАЛА КАК СЛЕДУЕТ УПАСТЬ.

В тактическом плане некоторый дальнейший рост еще возможен, поскольку на евросаммите действительно были приняты очень серьезные решения.

Хотя и здесь много неясностей...

НЕМЕЦКИЙ ГАМБИТ

Гамбит в шахматах – это жертва, чтобы достичь каких-то преимуществ.

Германия на последнем саммите пошла на очень серьезные уступки другим членам Евросоюза.

Что стоит за этим? Действительно ли это означает согласие Германии «платить за всех»?

Может быть, это что-то другое?

Некоторые соображения на эту тему высказаны в статье Zero Hedge

Главная идея статьи: Меркель, вызвав последними своими действиями протесты внутри страны, хочет инициировать референдум и таким образом снять с себя ответственность за принимаемые решения.

Либо общественное мнение поддержит ее усилия по сохранению еврозоны, либо немцы скажут «нет» дальнейшему сохранению союза.

Кроме того, у Германии сохраняется большое количество возможностей тормозить и препятствовать исполнению принятых решений.

4 июля, когда Америка отмечает День независимости, и рынки будут пребывать в расслабленном состоянии, состоится встреча госпожи Меркель с Монти. После уступок, которые Меркель пришлось сделать на саммите, я ожидаю реванша со стороны немецкого канцлера в виде жесткой риторики по поводу различного рода условий.

Важными событиями первой недели месяца станут заседания двух крупнейших банков: ЕЦБ и Банка Англии, а также статистика по занятости США, которая выйдет в пятницу.

Лично для меня их объяснения звучат не очень убедительно, но многие крупные инвестиционные дома, в том числе Goldman Sachs, ожидают, что ставка ЕЦБ будет понижена на 25 базисных пунктов.

Вчерашний день ознаменовался самым сильным падением S&P500 с декабря 2011 года.

Это была отложенная реакция на заседание ФОМС, а не реакция на что-нибудь другое, например, понижение рейтингов агентством Moody’s.

В день решения ФОМС я предупреждал:

Хотя, негатив может быть в полной мере отыгран не в тот день, а на следующий, или через день.

Рынки в последнее время имеют обыкновение отыгрывать переломные моменты (как, например, последнюю статистику по занятости) не сразу. В этом я вижу определенные элементы манипуляций (маркетмейкеры стараются скрыть подлинную реакцию рынка).

И на этот раз все так и получилось. Между прочим, поведение золота еще в день заседания ФОМС довольно четко свидетельствовало о том, что это произойдет.

Конечно, падение на этом закончиться не должно.

Интересно, что Goldman Sachs вчера выдал медвежью рекомендацию по рынку.

Посмотрим, что за этим произошло...

ДИРИЖЕР ЗА ДИРИЖЕРСКИМ ПУЛЬТОМ

Знаете ли вы, что такое Goldman Sachs?

Goldman Sachs – это кузница кадров для высших постов в центральных банках.

Goldman Sachs – это доктор Павлов, который формирует рыночные рефлексы

Goldman Sachs – это дирижер рыночного оркестра, он же и ее первая скрипка.

И вот дирижер опять за дирижерским пультом.

Но сегодня не будет исполняться пьеса: «Рыночный восторг». Не будет исполняться пьеса «Полет Валькирии» (нефти).

Пьеса сегодня будет спокойная и немного печальная.

Она называется «Куй (QE) оказался слишком маленьким».

GOLDMAN SACHS ВЫДАЛ РЕКОМЕНДАЦИЮ ПО РЫНКУ: ПРОДАВАТЬ РИСКОВАННЫЕ АКТИВЫ С ЦЕЛЬЮ 1285 ПО ИНДЕКСУ S&P500.

В принципе написано здесь все верно, но не очень-то я доверяю Goldman Sachs. Тот очень часто дает неправильные установки клиентам, действуя в своих интересах.

Очень вероятно, что именно эта рекомендация и послужила причиной вчерашнего столь сильного падения американского фондового рынка

НЕВЕРОЯТНАЯ СИЛА GOLDMAN SACHS: ПОСМОТРИТЕ, КАК РЫНОК ПОГРУЗИЛСЯ СРАЗУ ПОСЛЕ ТОГО, КАК БЫЛО РАЗОСЛАНО ЭЛЕКТРОННОЕ ПИСЬМО

Приведу здесь график из статьи Businessinsider, показывающий реакцию рынка на e-mail

Странно, что эта рекомендация прозвучала сейчас, когда в принципе очень возможно появление неожиданных позитивных новостей относительно европейского долгового кризиса (возможно, но не обязательно, что они появятся).

Центральным событием теперь становится квартальный саммит глав стран – членов ЕС, который состоится 28-29 июня в Риме.

ИТАЛЬЯНСКИЙ ПРЕМЬЕР-МИНИСТР: У НАС НЕДЕЛЯ, ЧТОБЫ СОХРАНИТЬ ЕВРОЗОНУ.

Сегодня, кстати, пройдет минисаммит на высшем уровне «четверки» – наиболее крупных стран еврозоны и заседание Еврогруппы – встреча министров финансов еврозоны.

Предположу, что новостей с минисаммита не будет, а вот Еврогруппа может выдать какой-нибудь пресс-релиз под вечер, который вызовет у рынков привычный позитивный эффект.

И здесь у рынка может возникнуть определенная растерянность...

Ведь Голдман сказал - падать!

Резюме: раз Голдман сказал падать – значит, будем падать!! Не могут же они все время ошибаться!

Ведь Goldman Sachs – повелитель рыночных рефлексов.

То, что было очевидно всем, теперь стало доходить до экономистов GS.

The good days are over, at least according to Goldman's Jan Hatzius. Now that "Cash For Coolers", aka April in February or the record hot winter, has ended, aka pulling summer demand 3-6 months forward, and payback is coming with a bang, starting with what Goldman believes will be a 125,000 NFP print in April, just barely higher than the disastrous March 120,000 NFP print which launched a thousand NEW QE rumors. But before you pray for a truly horrible number which will surely price in the cremation of the USD once CTRL+P types in the launch codes, be careful: from Hatzius - "Despite the weaker numbers, we have on net become more, not less, worried about the risks to our forecast of another round of monetary easing at the June 19-20 FOMC meeting. It is still our forecast, but it depends on our expectation of a meaningful amount of weakness in the economic indicators over the next 6-8 weeks. In other words, our sense of the Fed’s reaction function to economic growth has become more hawkish than it looked after the January 25 FOMC press conference, when Chairman Bernanke saw a “very strong case” for additional accommodation under the FOMC’s forecasts. This shift is a headwind from the perspective of the risk asset markets....So the case for a successor program to Operation Twist still looks solid to us, and the FOMC’s apparent reluctance to deliver it is a concern."

Самая суть:

Цифры в ближайшие 6-8 недель должны быть очень плохими, чтобы сподвигнуть Фед на смягчение монетарной политики на ближайшем заседании.

У нас ощущение, что реакция Феда на экономический рост стала более ястребиной, чем это было после прессконференции 25 января.

Этот сдвиг – угроза с точки зрения перспектив рынков рискованных активов.

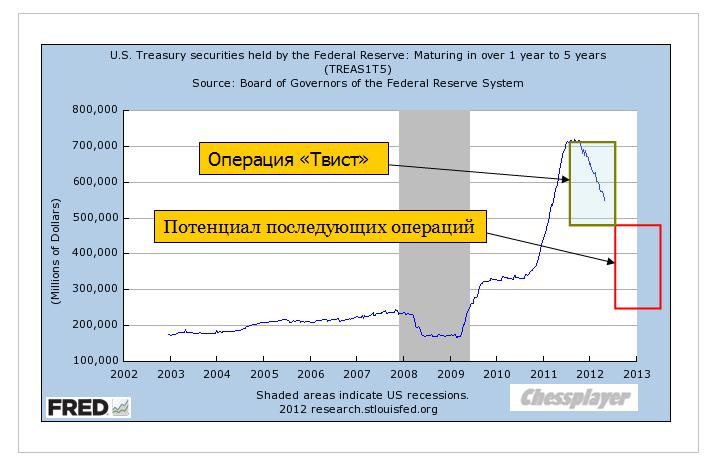

По поводу возможной операции "Твист"

Уверенность в последующей операции «Твист» остается высокой, но очевидное нежелание ФОМС к ней приступить вызывает опасение.

Мне понятно нежелание Феда приступить к операции «Твист».

Следующий график от FRED показывает, что у Феда осталось в реальности краткосрочных бумаг ( от 1 до 5 лет) всего на одну операцию «Твист» ( при объеме в 400 млрд. долларов).

До окончания периода очень низких процентных ставок еще 3 года. Стоит ли торопиться и расходовать имеющиеся ресурсы раньше времени?

Резюме: Goldman мягко дезавуирует свои прежние соображения относительно QE3.

Goldman по сути делает предупреждение инвесторам о том, чтобы они не ждали дальнейшего роста.

Хорошие времена закончились.

Зная, какое влияние Goldman Sachs оказывает на формирование рыночных рефлексов, стоит ожидать близкого разворота в рискованных активах.

Европейские банки используют средства ЕЦБ на скупку облигаций, а не на кредитование.

В феврале объем кредитования нефинансовым компаниям снизился на 3 млрд евро против роста на 1 млрд евро в январе. В то же время денежная масса зоны евро увеличилась на 2,8% в феврале по сравнению с январским ростом в 2,5%.

В то же время банки Италии и Испании нарастили покупки гособлигаций. Так, итальянские финансовые организации увеличили объем своих вложений на рекордные 23 млрд евро. Это довело их общий объем участия в этом рынке до 301,6 млрд евро. Испанцы в свою очередь отошли от январского рекорда в 23 млрд евро. В феврале они потратили на госбумаги 15,7 млрд евро. Их вложения в облигации еврозоны оцениваются в 245,8 млрд евро.

Today's $35 billion 5 Year auction was not very pretty: coming at a high yield of 1.04%, it was a tail to the When Issued trading 1.03% at 1pm, and the highest rate since October's 1.055%, and the first 1%+ print in 2012. Also notable was the drop in the Bid To Cover to 2.85, which in turn was the lowest since the 2.71 in August of last year. Aside from that the internals were in line: Directs took down 11.3%, in line with the 11.4% average, Indiricts 41.9%, just below the 42.8% TTM average, and the remainder was Dealers, whose 46.8% allocation was just slightly lower than the 45.8% they have taken down previously. All in all another auction that squeezed by courtesy of the PD syndicate, which as has been noted before, is already loaded to the gills with the short-term bonds that Uncle Ben is selling. More importantly, this is the auction that in conjunction with tomorrow's last of three, will send total US debt higher by another $39 billion and brings it to a fresh record high $15.6 trillion. There is now about $700 billion in debt issuance capacity before the debt ceiling is breached again. At this run rate, this is just under 6 months before the debt ceiling scandal ramp up again, or just in time to be used by the GOP as the biggest trump card in the Obama reelection debates, just as we suggested here first back in February.

ZH считает, что новый лимит госдолга наступит через 6 месяцев

European equities dropped their most in almost three weeks over the last two days closing right at their 50DMA (the closest to a cross since 12/20). Credit markets (dominated by financial weakness) continue to slide as the LTRO euphoria wears off. The LTRO Stigma, the spread between LTRO-encumbered and non-LTRO-encumbered banks, has exploded to over 107bps (from under 50bps at its best in mid Feb when we first highlighted it) and is now up over 75% since the CDS roll as only non-LTRO banks have seen any improvement in the last week.

ESM не сможет произвести столь положительный эффект, как LTRO.

The Euro area is a financially closed region, with more than 85% of sovereign bonds held by residents of the area. If we add to this the fact that most claims against governments are held by financial institutions domiciled in the area, the risk of ‘financial fires’ spreading is high. The prevailing policy view that bigger ‘firewalls’ would make investors more comfortable about purchasing sovereign bonds of EMU countries. This is predicated on the idea that the existence of a funding backstop would prevent credit shocks in one of the EMU members from spreading to other issuers. That said, we doubt the current infrastructure can produce the same effects on markets as the ECB’s long-term liquidity injections (LTROs). Our view is based on the following considerations.

Size: Even if we combine the full uncommitted capacity of the EFSF and the ESM (EUR700bn), the total would not be sufficient to backstop the bigger markets of Spain and Italy. The former’s borrowing requirement (amortization plus deficit) over the next two years is EUR305bn, while the latter’s amounts to EUR525bn.

Seniority: The ESM holds ‘preferred creditor status’ over existing bondholders (art.13 of the Treaty establishing the ESM). In practice, this means that if the facility is used to provide an EMU member country under conditionality, it would subordinate existing bondholders (twice, if the IMF also participates in a bailout). Given that investors are aware of this, they would require compensation to bear such risk. This could exacerbate, rather than mitigate, a crisis.

Governance: The existing vehicles cannot intervene pre-emptively in markets at signs of tension. Rather, they would be activated only after a full crisis has erupted. The procedure envisages that the ECB would ring an alarm bell should tensions threaten the stability of the Euro area. The sovereigns experiencing tensions would need to formally ask for help, and sign a memorandum of understanding, before any financial support can provided. Admittedly, a ‘fast track’ option is also available, based on ‘light conditionality’ and allowing the EFSF to intervene in secondary markets. Still, the fixed size of resources could raise questions on the effectiveness of the operations.

Провал на китайском рынке акций давит на кросскурсы AUD

We have been monitoring Chinese equities for clues as to where investor sentiment lies, as China provides much of the spare capacity for commodities demand. If China's economy slows more strongly than expected, then commodities will feel the brunt of that and that has a big impact on commodity linked currencies like the Australian Dollar.

...

В этой ситуации CAD выглядит привлекательнее, чем AUD

As we had looked at previously, the growth divergence story between the US and China has helped the CAD to make sizable gains this month against the AUD, and we can see that fundamental trend continue if expectations around China continue to show disappointment.

We'll continue to monitor Chinese equiteis to see if we have further follow through to the downside, as well as what impact that will have on commodities like copper, as well as the general US Dollar Index.

Что в действительности крупные инвесторы думают о рынке

Barclays' Paul Robinson провел опрос 400 крупных инвесторов

Вот некоторые результаты опроса

The US economy is likely to keep growing according to the majority of investors.

The most popular asset class is equities right now, with 37% saying it will outperform the rest.

Within the credit space, the plurality (39.5%) think high yield credit (equities in drag) will do the best.

75% expect that the current operation twist will be extended in some manner.

91% of respondents think the yield on the 10-year bond will remain below 2.75%, in part thanks to the expectation of the Fed staying accommodative.

In both credit and equities, US-based assets are the most popular.

The US dollar is also expected to be be a strong currency performer.

Экономика США продолжит рост, акции – наиболее популярный актив, 75% ожидают, что операция «Твист» будет продолжена в том или ином виде, 91% ожидают, что 10y bonds останутся по доходности в пределах 2,75%, активы США будут наилучшими активами, доллар США будет оставаться сильным.

Консенсус сходится к тому, что они ожидают продолжения текущего тренда

Взгляд Goldman Sachs на речь Бернанке, которая вызвала такой взрыв энтузиазма у рынка

Below is Jan Hatzius' take on the "surprising" Chairman speech which essentially said QE can and will come at any time there is a downtick it the market, masked by the unemployment rate rising to its fair value, as estimated by Gallup, somewhere around 9%.

From Goldman Sachs:

BOTTOM LINE: Fed Chairman Bernanke argued that the outperformance of labor market indicators recently may reflect a “catch-up” from unusual weakness in jobs during the recession. By implication, continued declines in unemployment will require faster GDP growth in the future. He also continued to argue that most of the increase in long-term unemployment is cyclical rather than structural in nature. Chairman Bernanke’s read on the state of the labor market was consistent with an accommodative stance for monetary policy—though he did not directly call for additional easing.

Но никаких четких намеков на QE не было

On monetary policy, the Chairman said that faster growth—perhaps needed to see further declines in unemployment—“can be supported by continued accommodative policies”. He also argued that because the increase in long-term unemployment was primarily cyclical, “then accommodative policies to support the economic recovery will help address this problem as well”. These statements were not necessarily calls for additional easing, but they clearly supported the Fed’s current accommodative stance.

This is a key week to see if this push lower in the Aussie represents a dip or if more weakness still exists in the pair. The lack of domestic data out this week may keep the market focused on USD positioning and external AUD influences.

Ключевым драйвером для AUD на этой неделе станет официальный PMI Китая

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Кстати за последние месяцы этот прием используется не в первый раз. Вспомним, например, разговоры о QE sterilized.

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

Вчерашняя манипуляция еще раз демонстрирует, что рынки находятся в фазе распределения. Есть такое понятие в техническом анализе – когда «умные деньги» продают активы.

Полагаю, что фаза распределения идет с конца февраля.

Об этом, кстати, свидетельствуют и commodities, где с конца февраля идет коррекция.

Кстати и вчерашняя свеча в CRB не выглядит так по-бычьи, как у S&P500.

Но гораздо интереснее вопрос – сколько она еще продлится? Трудно сказать...

ИМХО – пока ответа на этот вопрос не существует. Это зависит не столько от рыночных условий, сколько от того, когда Карабас-Барабас наконец поймет, что дальше тянуть рынки вверх совсем бесперпективно.

Настораживающий сигнал – американские трейдеры опционами не повелись на речь Бернанке. Put/call – коэффициент вчера не только не упал, он остался выше 200-дневной скользящей средней и вблизи важного психологического уровня – 1,10 – где располагается воображаемая граница бычьего рынка.

Последний опрос блоггеров Ticker Sense, который проводился в четверг, показывает наименьшее число быков за 4 недели.

Количество медведей не изменилось с точностью до второго знака после запятой. Но вот количество нейтрально настроенных увеличилось до максимума за последние 4 недели. Мы не уделяем особого внимания показателю нейтрально настроенных.

Но ведь на самом деле медведи, как и быки, могут подпитывать ралли за счет шортокрыла. В то время как нейтрально настроенные игроки в нем участвовать не будут.

Поэтому увеличение нейтрально настроенных всегда негативно для действующего тренда.

С момента опроса рынок вырос почти на 3%. Думаю, что количество медведей среди опроса еще увеличилось...

Может ли уже в апреле на заседании ФОМС быть запущена какая-то программа QE?

Мой взгляд на это вопрос

1.Связанная с покупкой US Treasuries и увеличением баланса Феда – совершенно исключено. Нет причин для этого.

2.Связанная с изменением структуры портфеля Федрезерва – типа операции «Твист?

Теоретически возможно, но очень-очень маловероятно. Поскольку предыдущая программа еще не закончена.

3.Покупка MBS. Наиболее вероятная возможность из всех трех, но опять же процентов 30% - не больше. Это может повлечь за собой рост инфляции.

Главное, что пока нет необходимости в стимулирующих мерах. Если Фед сейчас израсходует имеющиеся у него средства воздействия на экономику, то что он будет делать потом?

Существенной коррекции тоже может и не быть, пока не начнет поступать реальный негатив по состоянию дел в экономике. Рынок будет большую часть времени в ближайшие недели находится в консолидации.