Азиатские фондовые рынки падают второй день подряд. Это тоже между прочим симптом...Но, скорее всего, сегодня днем мы увидим в последний раз выкуп азиатского падения: выход американского фьючерса в район 1273 или выше, закрытие гэпа по евро где-то в районе 1,273-1,274, выход AUD/USD примерно в район 1,023.

Сегодня главное событие – это переговоры между Меркель и Саркози.

Я с трудом себе представляю, что какие-то новые детали координации бюджетной политики инициаторов создания новой «еврозоны» (бюджетной) внутри старой (валютной) могут вызвать приступ оптимизма у рынков.

Однако у рынков существует условный рефлекс, выработанный «доктором Павловым» ( Goldman Sachs). Этот рефлекс состоит в том, что на любых новостях о переговорах в еврозоне сперва следует расти, а затем уже реагировать так, как следует реагировать. Главный дирижер мировых рынков GS постарается исполнить для американских трейдеров в момент пробуждения какую-нибудь пьесу – типа «Доброе утро», поскольку для пьесы «Рыночный восторг» ну никак нет оснований.

На этом думаю, что рождественское ралли, начавшееся аккурат сразу после Дня Благодарения, который в прошлом году прошел очень нетрадиционно (рынки встретили его на минимумах), завершится. Существует вероятность, но очень небольшая, что будут обновлены максимумы вторника. Наверно это будет наиболее оптимальный момент для открытия шорта по индексу S&P500.

Сразу после завершения переговоров Меркель и Саркози мы увидим новое движение вниз в EURO/USD и еще более сильное движение вниз в AUD/USD.

Подробнее во вью рынка, который выйдет течение ближайших пары часов.

Прогноз дан в понедельник, 09 января 2012 года до начала торгов

Фсип закрыл наделю на 1274, сейчас 1268. Пока не случилось ничего, что отменило бы ожидания, что он на этой неделе пойдет вниз. Серьезно надо относится к пробою 1280-1283 вверх, а играть - вниз аж до 1210, просторно!))

Брент 113.2, в нефти тоже можно ждать снижения со среды.

Наши отторговались в пятницу непримечательно, закрытие около 1440, в итоге для наших важно пройти 1460 по Мамбе, тогда открывается выход в сторону 1500. Это могут сделать без оглядки на внешний фон, но если не сегодня-завтра, то потеряют на мой взгляд время, и на падающих амерах (а это пока базовый сценарий на эту неделю) рост будет стоить слишком много крови бычкам. Поэтому логичнее сегодня подождать выноса, если его не будет, а амеры не пройдут 1280 по фсипу, - и с завтрашнего дня набирать шорты с прицелом на -5-7% для начала по фишкам.

Интересно, но Ванута, как и я, тоже сегодня ждет выноса.

В пятницу основные американские фондовые индексы хоть завершили день в разнополярных областях (DowJones -0,45%; S&P-0,25%; Nasdaq +0,16%), но в целом консолидировались возле максимумов прошедшей недели. На настроения рынка влияли отдельные корпоративные истории (планах сокращения мощностей Alcoa; снижение прогнозов по прибылям инвестиционных банков), в то время как позитивная макростатистика была проигнорирована. В декабре в США занятость вне сельскохозяйственного сектора выросла на 200 тыс. против прогноза 150 тыс., при этом уровень безработицы снизился до 8,5%. Слабые позиции европейской валюты также не позволили фондовым и сырьевым рынкам вырасти.

В пятницу доходность 10-летних облигаций Италии устойчиво торговалась выше отметки 7%. Впервые с сентября 2010 года пара EUR/USDопустилась к уровню 1,27. Причиной тому стали заметные расхождения в экономических показателях еврозоны и США. Техническая картина говорит в пользу продолжения снижения этой пары к рубежу поддержки на 1,26. Фактор укрепления доллара не дает активно расти ценам на нефть (Brent $113/барр) даже с учетом обострения политической и военной ситуации вокруг Ормузского пролива и иранской ядерной программы.

Открытие торгов на нашем рынке акций в понедельник мы ожидаем увидеть в красной зоне. Акции Газпрома и ГМК НорНикель сегодня будут под давлением продавцов. Утром снижение индекса ММВБ может составить около 0,8%, то есть индекс снизиться к ближайшему рубежу поддержки на 1425-30 п. Верхнюю границу торгового диапазона по фьючерсу РТС на сегодня мы видим на уровне 141800 п., а нижняя проходит на 139200 п. Если индекс ММВБ не удержит позиции выше 1425 п., то не исключено, что ему придется сходить на 1405 п., чтобы закрыть гэп оставленный на графике 3 января. Вернуть позитив на рынки и поднять котировки акций и сырья может блок макростатистики, выходящий сегодня в Европе.

В 11-00 ждем выхода в Германии данных по торговому балансу за ноябрь. В 13-30 будет опубликован опережающий индикатор экономического здоровья от Sentix по еврозоне за январь. Данные по динамике промышленного производства в Германии за ноябрь выйдут сегодня в 15-00 мск. Наконец, на 16-30 запланированы переговоры канцлера Германии Ангелы Меркель с президентом Франции Николя Саркози в Берлине.

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...

Goldman Sachs о дальнейшем развитии событий в еврозоне

В связи с невозможностью перевода этого немаленького материала даю его с краткими комментариями. Комментарии будут добавляться по возможности!

Кто понимает по английски – must read!

О событиях прошлой недели

Over the past week, the pace of events in the European crisis has again picked up, amidst increasing sovereign bond market tensions, particularly in the case of Italy. After a week of drama, we are likely to see the formation of a government of national unity in Greece, mandated to approve and oversee the financial adjustment package agreed with the EU ahead of national elections next Spring. Meanwhile, a routine vote on last year’s public accounts to be held this Tuesday in the Italian Lower House will be a test of how much support the government can still rely upon and may lead to political change there too. Finally, the much anticipated Cannes G-20 summit – which was flagged as a key moment in the resolution process – has come and gone with little in terms of concrete measures announced.

GS ожидает еще одного понижения ставки со стороны ЕЦБ уже в декабре

Against this background, the ECB Governing Council surprised both us and financial markets by lowering its repo rate by 25bp to 1.25% at last Thursday’s meeting. While the timing of this move was unexpected, it remained consistent with our medium-term view, which foresees rates being lowered to 1% in the coming months and held there through the end of 2012 – as the market now also fully discounts. We forecast a mild recession in the Euro area this quarter and next, also involving the ‘core’ countries.

На прошлой неделе в связи с обострением кризиса в Греции ЕЦБ пришлось резко активизировать покупки итальянского госдолга.

Of more immediate significance may be President Draghi’s remarks on the ECB’s asset purchases in the context of its securities markets programme (SMP). Since the start of August, the ECB has bought roughly EUR 100bn of Italian and Spanish government bonds (BTPs and Bonos, respectively), equivalent to roughly 9-months worth of the combined Italian and Spanish budget deficits. Purchases accelerated over the past week, following the Greek Prime Minister’s abortive announcement of a referendum on the bailout package agreed at the October euro summit, which led to contagion into the Italian market.

Сравнение с аналогичными покупками Федом агентского долга

These purchases have accommodated the net sale of these securities by non-domestic investors, forestalling large price discontinuities. From this perspective, the ECB’s SMP purchases resemble operations conducted by the Fed in relation to Agency debt in 2008-09. A key difference between the two schemes, however, is that the ECB has not pre-announced a transparent framework within which the purchases will take place. At last week’s press conference, President Draghi stated that the limit on ECB asset purchases would only be revealed ex post each week, when the central bank discloses its security holdings. As in the past, no ex ante information on the magnitude, country composition, price or maturity structure of purchases would be announced.

Драги демонстрирует преемственность

More generally, in discussing the SMP, President Draghi demonstrated a high degree of continuity with the views of his predecessor. In particular, he emphasised that, as part of the ECB’s armoury of non-standard measures, SMP purchases of sovereign debt are: (i) (by their nature) temporary in duration; (ii) limited in scope; (iii) focused on the maintenance of monetary policy transmission; and (iv) (owing to the ECB’s separation principle) distinct from the monetary policy stance as reflected in the level of the repo rate.

От Драги не следует ожидать более решительного подхода в плане покупки проблемных активов еврозоны

We have consistently argued that the ECB will continue with SMP purchases in order to prevent a seizing up of sovereign markets, and the emergence of a disorderly situation in European markets more generally. At the same time, we have been sceptical that a President Draghi-led ECB would shift away from the ‘passive’ approach adopted by the Eurosystem thus far in the conduct of these purchases. Despite the calls of many observers for the ECB to adopt a larger, more ambitious and pro-active scheme for bond purchases, we doubt that the ECB will pursue such a strategy anytime soon. President Draghi’s remarks on Thursday appear to support our stance: he emphasised that the acting as a lender-of-last-resort for governments was not ‘really within the remit of the ECB’.

Правительства стран-эмитентов госдолга теперь должны сами решать свои проблемы

With the ECB apparently unwilling to pre-announce and engage in substantial and sustained purchases of peripheral sovereign debt and/or to establish and enforce ceilings for peripheral sovereign yields, the main responsibility for addressing the intensifying tensions in government bond markets lies with the issuing governments. Assigning responsibility to governments appears to be exactly the intention of the ECB: Governing Council members have been increasingly strident in pointing to the conditionality of SMP purchases on the implementation of agreed fiscal consolidation and structural reform.

Теперь свет прожекторов будет направлен на Италию

Италия станет местом, где будет решаться судьба еврозоны

Given the size of the BTP government bond market – the second-largest in the Euro area, after Germany’s – and the large exposure to these securities in the other core Euro area countries, the focus of the European sovereign and banking crises has moved squarely to Italy.

In the first half of 2011, BTPs were priced at levels broadly consistent with Italy’s relative macro fundamentals, say at yields around 200-250bp over German Bunds at the 10-year maturity.

Тема «привлечения частного сектора» к реструктуризации греческого госдолга привела к безостановочному давлению на итальянский рынок облигаций

But since Germany demanded substantial ‘private sector involvement’ in the restructuring of Greek debt in June, the pressure on Italian sovereign yields has been relentless (outside a brief period immediately after the ECB commenced BTP purchases in early August).

In this context, any doubts in the market over whether the Italian authorities have the resolve to carry out fiscal and structural reforms are very damaging. Plans to force commercial banks to raise buffer capital against the risk of a (small) impairment of peripheral bonds, including those of Italy and Spain, has all but amplified investors disaffection towards this issuer. Although we concur with the Bank of Italy that Italy can sustain higher levels of funding costs, the ongoing self-fulfilling pessimistic dynamics may ultimately restrict the sovereign’s ability to roll-over its liabilities and thus bring its sustainability into question. And while yields are elevated and confidence is at a low ebb, these conditions weigh on the real economy, which appears to be entering a deep recession.

GS сомневается, что удастся восстановить доверие к итальянскому рынку облигаций.

If the Italian government can re-establish its credibility and thereby re-access the market at spreads closer to the ones suggested by our credit analysis, a virtuous cycle of increased confidence, growth and sustainability can emerge both in Italy and, indirectly, in the Euro area as a whole. Re-establishing such credibility and confidence, however, is easier said than done. The measures put forth so far are in line with those announced in previous medium-term reform plans. Strong resistance from interest groups has in the past obstructed their implementation. Domestic political tensions and the frailty of the governing coalition only add to the difficulty of formulating and agreeing on the necessary changes to the social contract, including to inter-generational transfers, which are required for any fiscal programme to be credible. In this context, the quarterly IMF review that Italy has agreed to – and which will be initiated on November 15 – raises the stakes. But it may also provide a credible signal to the market if progress is made (and facilitate the task of transferring international financial resources without a strict ex ante conditionality should unwarranted pressures persist).

3. Implications for BTPs and the European Equity Market

In the shorter term, we anticipate that Italy will continue to pursue its announced reform agenda. Votes of confidence have been attached to the legislative passage of a number of key elements of the reform programme, the first of which is scheduled in the week of November 14. Ahead of this, the main focus will be on a vote in the Lower House this Tuesday on the approval of last year’s audited budget accounts. This otherwise routine ballot is expected to reveal how much parliamentary support the centre-right government can still rely upon after several MP defections in recent weeks. Should the government fail, possible scenarios include a reshuffle; an interim government of national unity, like the one that is under formation in Greece; or general elections.

GS считает, что важным событием станет голосование в нижней палате парламента Италии в этот вторник по одобрению прошедших аудит цифр бюджета за прошлый год. Рутинное в других условиях событие может перерасти в кризис правящей власти и привести к образованию переходного правительства, подобного греческому.

Given fragile market sentiment and the perceived lack of delivery by the Italian authorities thus far, tensions in the BTP market are likely to persist. In the short term, these will continue to be contained by the ECB. As said above, we strongly doubt the ECB will force yields down pro-actively, but rather continue preventing discontinuities in the price formation from occurring. That said, the central bank will also likely attempt keeping the 10-yr yield spread between on Italy/Spain and AAA-rated EMU sovereigns below 450bp (for reference, Italy closed on Friday at 400bp over and Spain at 320bp, underscoring the strong pressures on the former). This is roughly the threshold that would trigger higher margin calls in the private sector and thus a shift in the stock of Italian and Spanish debt onto the ECB balance sheet as commercial banks look to fund an increasing share of their government bond portfolio with the central bank.

ЕЦБ будет стараться поддерживать спрэд между облигациями Италии/Испании и ААА-стран ниже 450 пунктов...

This strategy of ‘passive containment’ by the ECB will probably last until there is commitment by the national fiscal authorities to undertake urgent fiscal adjustments. But domestic politics are still evolving. Examples include the institutional mechanics surrounding a broadening of the parliamentary coalition supporting the government in Italy (a process that Greece is currently undergoing). All of this will buy time for the Italian authorities to re-establish the confidence of the financial markets. Our modal scenario remains that the Italian authorities will exploit this final window of opportunity to meet the formidable challenges facing them.

Дальнейшая поддержка Италии пойдет через EFSF

Once the framework for the EFSF is defined more clearly by the Eurogroup and made operational, further support for Italy may come from EFSF purchases of BTPs and/or EFSF guarantees of new Italian sovereign issuance (which we discussed in recent Global Markets Dailies). The Italian government may even make recourse to a precautionary credit line from the IMF, notwithstanding its unwillingness to accept the IMF’s help at the Cannes G-20 meeting, presumably on the grounds that subordination of outstanding debt to new IMF loans may further destabilise the secondary market for BTPs.

Наш центральный сценарий характеризуется высокой волатильностью в локальных активах, но, возможно, уменьшением общего системного риска

Our central scenario is characterized by high volatility in local assets, but probably also a reduction in broader systemic risk (we have seen indications of this in the price action last week). Should positive breakthroughs eventually occur (e.g., an ambitious fiscal package in Italy supported by a larger majority), we suspect that the reduction in fiscal risk premium in government bonds will be partly offset by investors’ attempt to reduce exposures in the rally, particularly in intermediate to longer-dated maturities where the price discount is currently large.

Другие сценарии

A different, more problematic scenario would instead be the one in which the Italian government proves recalcitrant (or politically incapable) to seize the initiative, notwithstanding increased pressures from the markets, peer EMU countries and the IMF. This could result in unilateral decisions by the authorities to nationalize banks, and/or restrict market activity in government securities. Under these circumstances, which we judge as very unlikely given current information but by no means impossible, the ECB would likely interrupt the SMP and retreat to refunding of depository institutions. This would leave the fiscal authorities (the IMF, the EFSF) to deal with the adverse primary and secondary market implications. Clearly, such a low probability outcome would be an extremely costly one, both for BTPs, equities, and for systemic risk more generally.

GS рассчитывает, что итальянское правительство после периода неразберихи предпримет более решительные меры

Balancing these different outcomes, we see BTP yields close to their highs against AAA-rated peers as the ECB contrasts market pressures. If, after a period of political turmoil, the Italian government takes more decisive action and this is accompanied by fiscal transfers (by the ECB and the EFSF) as in our central case, we see scope for the Italian spread curve to narrow and steepen from the front-end. This will not result in a rally to our measures of historical ‘fair value’, particularly heading into the less liquid year-end. But it should re-establish a more two-way market and, most importantly, result in a gradual ‘de-coupling’ of European sovereign concerns from broader market developments, as cross-asset correlations have already started to suggest.

Рынок будет продолжать торговать новостной фактор.

From an equity market perspective, we think the near-term outlook is likely to remain volatile, with the market continuing to trade the implied risks (in either direction) of the evolving news flow. In the event of market pressures forcing the authorities to nationalize banks or restrict the market in secondary government securities, equities could be vulnerable to a setback towards their August lows. A more likely move towards re-establishing market confidence through convincing commitments by Italy to undertake structural reforms would likely result in a reasonable rally. A squeeze higher, however, would not be a reflection of the underlying macro fundamentals: we expect no growth in the Euro zone next year and forecast a fall in EPS of 10% across the SXXP (against a bottom-up consensus of +10%). Rather, it would be more a reflection of the possibility of some progress on Italy and a realisation that the European situation is more ‘containable’ than many have feared at each political twist and turn. This would allow the risk premium to moderate (we calculate the European ERP to be 7.8, and the level consistent with our macro forecasts’ 6.9%), pushing the SXXP towards 255 (our current 3-month target).

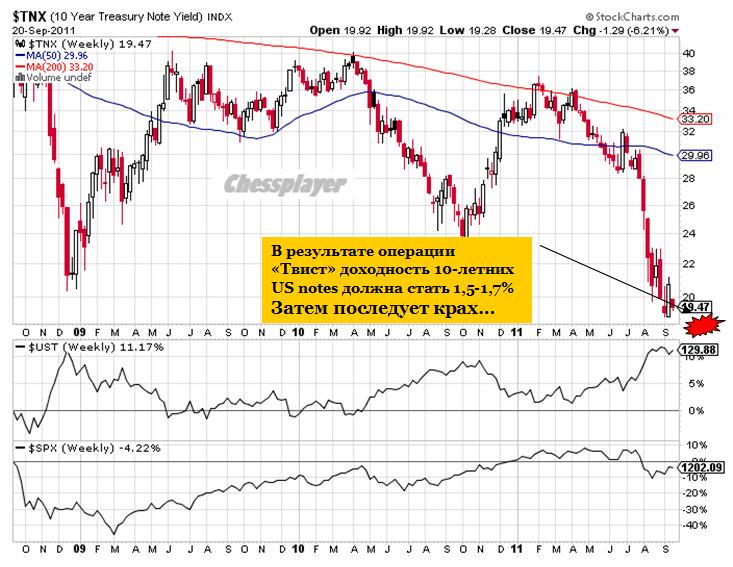

«Крутой Твист», как характеризует принятое решение Goldman Sachs.

1.Продажа краткосрочных казначейских бумаг ( со сроками погашения до 3 лет) и покупка долгосрочных ( со сроками погашения 6-30 лет)

2. Реинвестирование денег, получаемых от погашения агентского долга и MBS в агентские бумаги и MBS, а не в казначейские. Как это делалось до сих пор.

Хотя ФОМС не принял решения по уменьшению процентов, выплачиваемых на избыточные резервы, Голдман считает, что предпринятый Федом шаг оказался более агрессивным, чем ожидалось.

Наиболее важные на мой взгляд места в заявлении подчеркнуты.

По мнению GS решение оказалось более агрессивным в двух аспектах.

Во-первых, относительно крупная часть бумаг расположена в дальней части длинного конца кривой доходности – порядка 29%. В 10-летнем эквиваленте это составляет 400 млрд. долларов; рынок ожидал объема этого сегмента в размере 300-350 млрд. долларов.

Во-вторых, Фед меняет свою политику реинвестирования средств от погашения агентских бумаг и MBS: теперь он будет направлять деньги не на покупку казначейских бумаг, а на покупку тех же ипотечных агентских и MBS.

И первая и вторая меры Федрезерва направлены на стимулирование рынка недвижимости.

Заявление Федрезерва также подчеркивает слабое состояние американской экономики, предполагает «дальнейшее ослабление в целом условий на рынке труда» и только «умеренный темп роста потребительских затрат».

ФОМС отмечает замедление темпов инфляции в последние месяцы и как прежде считает, что та сохранится на текущем уровне или ниже, то есть будет соответствовать установленному дуальным мандатом.

Фед считает, что « существуют значительные риски снижения экономических показателей, в том числе и напряженность на глобальных финансовых рынках».

Как и в прошлый раз, три президента ФРБ выступили против принятого решения: Фишер, Кочерлакота и Плоссер.

ФРБ Нью-Йорка выпустила собственный прессрелиз с деталями исполнения решения ФОМС.

Итак, настал этот долгожданный день и мы все ждем, какое решение примет Комитет по открытым рынкам США (ФОМС).

Большинство комментариев все-таки сводятся к тому, что на заседании будет принято в той или иной форме решение об операции «Твист».

На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов.

Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум.

Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля.

Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены.

На рисунке внизу показано, какое влияние операция "Твист" окажет на доходность 10-летних US Treasuries

Операция «Твист» не может реально оживить американскую экономику. Долгосрочные процентные ставки и так находятся на рекордно низком уровне. Так зачем же тогда Фед предпримет эту операцию?

Если Фед оставит все как есть, то тогда ставки вырастут и не только повредят экономике, но и осложнят Америке обслуживание госдолга.

Некоторые из членов ФОМС выступают за более серьезные меры по стимулированию экономики. Однако события за период между двумя заседаниями не способствуют этому: некоторые данные по экономике оказались позитивными, но главное – инфляция находится на границе, допустимой дуальным мандатом Феда.

Накануне четверка лидеров Республиканской партии в Конгрессе направили письмо главе ФРС Бену Бернанке, призывая его в принципе отказаться от дальнейшего смягчения монетарной политики.

Увеличение баланса Федрезерва имеет сильную политическую оппозицию в стране, так и внутри самого ФОМС.

Тем не менее, я ожидаю, что Фед пошлет мессидж рынкам, что он готов использовать все имеющиеся у него средства по стимулированию американской экономики, и что он не планирует в ближайшее время прекращения этих мер.

Это должно смягчить реакцию рынков на заявление ФОМС.

GS оценивает высоко вероятность дальнейших мер по стимулированию

Изменение композиции активов в балансе Феда кажется GS наиболее вероятным.

Существует значительная неопределенность относительно величины и сроков погашения покупаемых и продаваемых бумаг.

Как дополнительную меру GS ожидает уменьшение ставки, выплачиваемой по избыточным резервам

GS считает маловероятным, что Фед изменит провозглашаемые им цели и задачи монетарной политики; предложение, выдвигаемое Эвансом и некоторыми другими членами Комитета. Это комплексная и в определенной степени спорная идея и требует дальнейшего обсуждения.

Инструмент количественного смягчения, который Фед использовал в прошлом году, - расширение баланса – на этот раз не выглядит реально осуществимой возможностью. Wall Street Journal сообщает, что этот инструмент монетарной политики «в настоящий момент не имеет сильных сторонников внутри Феда». Фед возможно в конце концов решит двигаться в этом направлении, но мы видим мало шансов, что это случится в среду.

П.6 – внимание, предупреждение рынкам! Если не будет расширения баланса, то рынкам, как говорится «ловить» нечего.

Надо сказать - удивительное единодушие мнений относительно предстоящего события. Кроме Дэвида Розенберга никто не ожидает сюрпризов.

Другие соображения по поводу предстоящего заседания ФОМС вы можете прочитать в статье:

В статье показано совершенно четко, что и крупнейший фонд облигаций и первичные дилеры за последние два месяца провели явную подготовку к операции «Твист».

Удивительно, что все аналитические обзоры, которые я читал, упорно обходят молчанием самый важный для всех вопрос: как повлияет операция «Твист» на рынки рискованных активов, фондовые рынки в частности ?

Я полагаю, что повлияет негативно, хотя и несильно...

Но есть много других негативных факторов в текущей рыночной ситуации, но о них будет позже

ФУНДАМЕНТАЛЬНО-ТЕХНИЧЕСКАЯ КАРТИНА ПО ИНДЕКСУ S&P500

Индекс S&P500 остается внутри восходящего канала, который с технической точки зрения является медвежьим флагом к падению конца июля-начала августа. Это падение является с моей точки зрения возобновлением медвежьего тренда, начавшегося в 2007 году.

Верхняя граница восходящего канала успела уже уйти далеко вверх и в настоящий момент проходит примерно в районе 1256 пунктов по индексу S&P500.

Даже при условии возможного «голубиного сюрприза» (так с легкой руки GS я буду называть неожиданные меры QE, принимаемые центральными банками) считаю, что зона 1250 пунктов должна стать практически непреодолимым препятствием для роста.

Выше 1250 пунктов S&P500 делать нечего! Это противоречит фундаментальным условиям рынка.

Европейские индексы выглядят еще хуже американского, что видно из маленьких графиков (S&P500 и DAX)

ВОЗОБНОВИВШИЙСЯ МЕДВЕЖИЙ ТРЕНД ОСТАЕТСЯ В СИЛЕ

Сейчас существует 4 основных медвежьих темы: три из них старых и известных

Греция и европейский долговой кризис

Банковский кризис, тоже в основном европейский

Замедление роста мировой экономики.

В последнее время добавилась четвертая тема: недоверие финансовых институтов друг к другу.

Что могут противопоставить этому монетарные власти? Печатание денег, предоставление дополнительной ликвидности – что они и делают. Это может вызывать непродолжительные ралли на рынках, но это никак не решает структурных и других проблем.

Возобновившийся медвежий тренд остается в силе и очень скоро напомнит о себе.

Тема Греции на время ушла в сторону и это собственно наверно то, на чем сейчас рынки растут.

Доктора уже было взяли скальпели в руки, чтобы ампутировать Грецию от еврозоны, но затем отложили их в сторону... пока на время. Заражение и так уже идет по всему телу, и смысла спешить с операцией нет.

Но дефолт Греции неизбежен, притом, скорее всего, в этом году. И подготовка к дефолту идет вовсю.

Состояние европейской банковской системы просто катастрофическое и уже крупные корпоративные клиенты (Сименс) начали выводить оттуда активы.

Явственно назревает какой-то очень крупный шухер, но на этот раз центральные банки, наученные горьким опытом 2008 года, стараются уже заблаговременно принять какие-то меры.

Поэтому маловероятно, что мы увидим движение в индексах в одном направлении в 30-40%. Это мне сейчас представляется совершенно нереальным. Но в то же время снижения по 15-20 % с последующими отскоками мы вероятно будем наблюдать.

Это будет продолжительный медвежий тренд, который будет уходить далеко в 2012 год.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.

1. снижению прогнозов роста ВВП, 2. предстоящей в Джексон Хоуле речи Бернанке.

Комментарий относительно предстоящего на симпозиуме в Джексон Хоуле выступления главы ФРС представляется мне важным.

Голдман пишет:

Исходя из возросшего риска рецессии, ухудшения рыночных условий и неожиданных агрессивных шагов Феда на прошлом заседании ФОМС, инвесторы, возможно, будут правы, в значительной степени сфокусируясь на этом событии.

Мы ожидаем, что речь будет содержать три главных элемента

1. Discussion of the dimmer growth outlook. The statement from the last FOMC meeting made clear that the committee made a significant change to its growth forecasts. The statement said that growth had been “considerably slower” than expected this year, that temporary factors “account for only some of the recent weakness”, and that “downside risks to the economic outlook have increased”.

The speech will be an opportunity for Bernanke to describe the Fed’s revised view in more detail. While he is likely to be downbeat about recent developments, we expect that he will still argue that the conditions for an acceleration later this year and in 2012 remain in place. The last post-meeting statement said the committee “anticipates that the unemployment rate will decline only gradually”, which hints at a slightly above-trend growth outlook.

Recent comments from other Fed officials have been moderately constructive on growth. For instance, Cleveland Fed President Pianalto said earlier today that she expects growth of about 2% this year and 3% in 2012. New York Fed President Dudley also said this week that recent data were “at worst mixed”, and that growth will be “significantly firmer” in the second half. With annualized GDP growth in the first half of 0.8%, this is not an especially optimistic view, but it suggests Bernanke could sound positive relative to the current market consensus.

ФОМС на последнем заседании отчетливо отметил, что рост замедлился. Выступление в Джексон Хоуле будет хорошей возможностью для Бернанке показать свой новый взгляд на перспективы американской экономики.

2. Defense of earlier policy actions. Weakness in growth and renewed questions about Fed easing have naturally raised questions about the effectiveness of its tools. We expect that Bernanke will address this issue directly in his speech, as he did in Congressional testimony last month. At that time, Bernanke argued that quantitative easing (QE) was effective in reducing the risk of deflation, emphasizing the rise in market- based measures of inflation expectations. He also said QE was helpful in “shoring up economic activity”.

It may be difficult for Bernanke to lean on these arguments today. The weakness in activity—and especially the downward revisions to GDP in late July—casts doubt on the claim that asset purchases have stimulated growth, at least in the eyes of many observers. Inflation expectations remain around levels consistent with the Fed’s target, but if higher inflation expectations are the only impact from QE, it would make little sense to ease now.

We think Bernanke will stick to a few main points. First, he will probably reiterate that the Fed’s expectations for the impact of QE were low, and therefore that slow growth does not necessarily imply that QE failed. At last year’s Jackson Hole speech he said that “central bankers alone cannot solve the world’s economic problems”; a repeat of this type of language seems likely. Second, he could argue that securities purchases ward off the tail risk of deflation, and that if the economy slipped into recession, deflation risk would return. Third, we think he could again list the many studies about QE and their quantitative estimates of the impact on growth. Emphasizing the positive effects of past asset purchases would implicitly help justify further action.

Речь будет содержать защиту последних действий Феда. В своем выступлении Бернанке будет трудно ссылаться на те факторы, на которые он ссылался, выступая в конгрессе.

Голдман считает, что Бернанке скажет примерно следующее:

QE оказывает слабое влияние на экономику

Слабый рост не обязательно связан с QE

В прошлом выступлении в Джексон Хоуле он сказал, что «центральные банкиры без поддержки не в состоянии решить все мировые экономические проблемы».

QE помогло побороть дефляцию

Это может послужить оправданием дальнейшим мерам QE

3. Review of the easing options. The Fed has three main easing tools: 1) communication; 2) asset purchases; and 3) cutting the interest rate on excess reserves. At the August meeting, it exercised option #1 by making a conditional commitment to keep the funds rate low until mid-2013. Option #3 is often mentioned but in our view is unlikely for several reasons. That leaves only option #2, asset purchases.

We believe Bernanke’s Jackson Hole speech will include a detailed discussion of the potential for more easing through large-scale asset purchases. A variety of indicators suggest many investors already expect more QE. For instance, a recent CNBC survey shows that more than $300bn of purchases may already be priced in. The sharp decline in forward real rates is also partly related to QE expectations, in our view (Exhibit 2).5 Based on our conversations with clients, we believe investors would be very surprised if the speech did not include a discussion of asset purchases.

We see two main reasons why Fed officials may prefer to change the composition of the balance sheet as a first step. First, as we showed in Monday’s US Daily, if used aggressively this could have a sizable impact. For example, if the Fed were to sell its Treasury securities that mature over the next two years and buy securities in the 10- to 30-year part of the curve—apportioning them based on amounts available in the market—it could take a similar amount of duration risk onto its balance sheet as in QE2 (around $350bn in 10-year equivalent terms, or 80-90% of QE2). The policy could be scaled up further by weighting purchases toward even longer maturities, or by changing the mix of the mortgage portfolio.

3. самое важное – обзор возможных действий Федрезерва

У Феда есть три главных инструмента ослабления: 1) коммуникации, 2) покупки активов, 3) уменьшение процентной ставки, начисляемой на избыточные резервы

1) уже была задействована в августе

3) упоминалась, но маловероятна

Остается 2)

Мы полагаем, что речь в Джексон Хоуле будет включать подробное обсуждение возможностей дальнейшие покупки активов.

Инвесторы уже заложили покупки активов на 300 млрд. в свои ожидания. Резкое снижение форвардных процентных ставок также связано с ожиданиями QE.

Мы видим две причины, по которым Фед может предпочесть изменение композиции своего баланса в качестве первого шага.

Он может продать бумаги, которые погашаются в течение двух ближайших лет и покупать бумаги, которые истекают через 10-30 лет.

Увеличение дюрации портфеля равнозначно его уменьшению. Меры также могут включать в себя шаги по изменению ипотечного портфеля.

Действия, при которых не произойдет увеличения баланса, вызовут меньше возражений среди политиков и широкой публики.

Бернанке также может обсуждать и меры по обычному QE. Аргкментом в пользу такого подхода является более простая стратегия выхода – если бумаги погашаются быстрее, то Феду нет необходимости активно их продавать – это будет благоприятно воздействовать на доверие и ожидания.

Мы не думаем, что Бернанке сигнализирует что-то необычное: более высокую цель по инфляции, какие-то цели по ценам или долгосрочным ставкам. Однако, это идет могут содержаться в минутках, которые выйдут 30 августа.

И заключительный комментарий

While listing the easing options looks probable, Bernanke is very unlikely to pre-commit to taking action next week. This is a monetary policy decision, and any announcement would come at an FOMC meeting. In addition, core inflation continues to accelerate, and Fed officials seem to have a rosier outlook than our forecast or the consensus. While we expect additional QE and the odds are rising at the margin, it is not yet a done deal.

Перечисляя возможные действия, очень маловероятно, что Бернанке заявит о каких-то действиях на следующей неделе.

Решение по монетарной политике должно приниматься на заседании ФОМС.

Goldman Sachs в продолжение своих разговоров о «голубином сюрпризе» ФОМС выпустил вчера прогноз по доллару.

Голдман настроен по-медвежьи против доллара.

Голдман предлагает идти в лонг против доллара по корзине валют, в которую, кстати, входит и рубль (NZD, RUB, SEK, KRW, MYR и CLP)

Обоснование: дефицит текущего счета и идея дополнительного количественного смягчения

Zero Hedge по этому поводу замечает:

Странно, никакого количественного смягчения еще не объявлено, и очень многие считают, что этого и не будет. Но Голдман сказал, что так будет. Значит так будет.

Есть еще одно НО.

Для того, чтобы QE3 стало реальностью, индекс S&P500 должен упасть еще процентов на 10. Так считают и Боб и Марк (Bob Janjuah и Marc Faber) и учитывая букет текущих проблем ( даунгрейд Америки, проблемы европейских банков) это вполне реально.

Если это случиться, то вряд ли 2% стоп GS по предлагаемой корзине валют устоит при таком ходе событий.

Марк Фабер предостерегает:

...судя по тому, с какой скоростью рынок распродался и с каким моментумом, я чувствую, что что-то реально очень плохое может случиться в ближайшие два или три месяца, потому что рынок это механизм дисконтирования.

С другой стороны, американские казначейские бумаги находятся на экстремально низком уровне доходности – практически на уровне кризиса 2008 года. И это никак позитивно не повлияло на профицит текущего счета. Когда доходности развернуться вверх, то это приведет к ослаблению доллара.

Поэтому все-таки думаю, что шансы увидеть 1,50 гораздо выше, чем 1,33.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: альтернативы доллару нет!

Анализируя новостной фон последних нескольких недель, мы вновь приходим к выводу о том, что с точки зрения фундаментального анализа наши симпатии продолжают оставаться на стороне американской валюты. Единственное, быть может, чего сейчас не хватает именно с позиций ФА, так это прояснение ситуации с дальнейшей политикой ФРС и ответа на вопрос, пойдет ли ЦБ США на третий раунд количественного смягчения, о чем, судя по всему, будет известно лишь 26 августа после выступления Бена Бернанке в Jackson Hole. Если говорить о технической стороне вопроса, то ответом на все вопросы станет выход пары EUR/USD из границ сужающего диапазона 1.4050-1.44, вслед за чем с высокой долей вероятности на Forex последует сильное движение порядка 10-15 фигур по евро в последующие несколько месяцев.

Европейский долговой кризис

Несмотря на то, что доходности итальянских и испанских десятилеток снизились почти на 1% или 100 базисных пунктов за последнюю недель на рынке, как показывает практика, по-прежнему есть достаточное количество поводов для игры на понижение по EUR/USD именно под проблемы в Европе:

Спекуляции и слухи по поводу того, что какой-либо французский (Societe Generale) или немецкий банк может пасть жертвой текущего долгового кризиса в ЕС, учитывая значительные инвестиции в облигации стран группы PIGS. Здесь же можно упомянуть и не совсем хороший новостной фон вокруг Франции, в частности, продолжающиеся разговоры о том, что текущий высокий кредитный рейтинг страны не соответствует реальному положению дел (все это напоминает кризис доверия).

Спекуляции и слухи относительно того, что высокая волатильность на финансовых рынках в последнее время, в частности, значительное укрепление курса швейцарской валюты, обвал фондовых индексов или взлет цен на золото мог обернуться для какого-либо европейского банка значительными потерями от торговых операций, что, возможно, потребует вмешательства регуляторов и приведет в итоге к очередному «бейлауту».

Кризис доверия к ЕЦБ в контексте последних действий Центробанка по скупке итальянских и испанских бумаг. Во-первых, за отсутствием какое-либо решения о модернизации EFSF спекулянты могут скоро начать ставить на то, что у ЕЦБ попросту со временем закончатся деньги и он будет вынужден вновь отпустить доходности европейских бондов. Во-вторых, снижение доходности итальянских и испанских дясятилеток в район 5% предполагает рост цен на упомянутые облигации до довольно-таки высоких уровней, что само по себе может спровоцировать фиксацию прибыли или продажи в долгах Италии и Испании в том числе в расчете на то, что до конца года эти бумаги можно будет откупить значительно дешевле.

Своп или добровольная реструктуризация греческого долга. По слухам, Греции, возможно, придется пойти на дополнительные меры, чтобы повысить «явку» или процент инвесторов, которые готовы в добровольном порядке пойти на обмен старых греческих облигаций на новые. Все это добавляет неопределенности вокруг греческого вопроса.

ФРС vs ЕЦБ

Что касается при этом идеи о том, что в Европе сейчас более высокие процентные ставки, чем в США, поэтому дифференциал процентных ставок сейчас на стороне евро, то данная идея представляется нам на данный момент не совсем обоснованной. Да, мы видим снижение процентных ставок в США на примере тех же Treasuries, однако вместе с этим мы можем наблюдать существенные изменения в ожиданиях относительно стоимости денег и в Европе. В частности, уже сейчас по тому, что июньский Euribor торгуется в районе 1.37% при текущей учетной ставке в еврозоне на уровне 1.5%, можно предположить, что финансовые рынки готовятся в ближайшие 9-12 месяцев к смягчению денежной политике или возможному снижению ставок в Европе. То есть мы видим, что проблемы экономического характера в США рискуют ударить в полной мере и по Европе, а также мы можем наблюдать в конечном счете предпосылки в том числе к сокращению дифференциала процентных ставок между Европой и США в пользу доллара.

Резюме: фундаментально мы ждем 26 августа и прояснения ситуации с QE3 в Jackson Hole, а технически дожидаемся выхода курса EUR/USD из коридора 1.4050-1.44; в целом наши симпатии сейчас на стороне доллара и мы не исключаем до конца года снижение курса евро в район 1.30.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Теперь и Франция

Мы наращиваем шорт в CHF на любой коррекции, держим прочие позиции.

Финансовые рынки оказались в самом настоящем кризисном вихре. События развиваются с невероятной скоростью, характерной только для крайне редких моментов. Еще пару недель назад спекулянты концентрировались на проблемах Испании и Италии, уже сегодня инвесторы говорят только о Франции. Уже почти сутки по рынку циркулируют слухи о том, что S&P может понизить и суверенный рейтинг второй по величине экономики еврозоны. Появление этой информации спровоцировало обвал акций французских банков, которые и так находятся не в самом лучшем положении. Финансовые компании именно этой страны больше других потеряли на долговом кризисе, и присутствие сомнений в их устойчивости вполне закономерно. Конечно, сами банки говорят о том, что находятся в отличном положении. Но 2008-й год еще свеж в памяти, и тогда все так же дружно говорили, что прочно стоят на ногах.

Сейчас, как и три года назад, не все в это верят. Агентство Рейтер сообщает, что некоторые крупные азиатские банки начали резать кредитные лимиты для французских контрагентов. Если эта информация верна, то мы постепенно движемся в направлении полномасштабного кризиса ликвидности. Что это такое, опять же можно вспомнить, если посмотреть на 2008-й год. Для валютного рынка, правда, последствия будут несколько иными. Аналитики AForex ожидают лишь умеренного роста доллара в случае проблем на межбанковских рынках. А быстрее других, вероятно, продолжат укрепляться швейцарский франк и в меньшей степени иена. Конечно же, в таких условиях, скорее всего, продолжит дорожать золото. Цель в $2000 совсем не кажется нереальной.

Логичным продолжением комментариев состоявшегося ФОМС стала рекомендация по доллару от Форексдеска Goldman Sachs.

Голдман предлагает идти в лонг против доллара по корзине валют, в которую, кстати, входит и рубль.

Обоснование: дефицит текущего счета и идея дополнительного количественного смягчения

We have long argued that structural imbalances in the US will lead to more Dollar weakness. There are two main transmission channels: First, the current account deficit combined with the lack of investment inflows into the US and, second, more accommodative monetary policy by the Fed than elsewhere.

Мы уже давно считаем, что структурные дисбалансы в США ведут к слабости доллара.

Есть два главных канала этого воздействия. Первый: текущий дефицит счета с недостаточным притоком инвестиций в США. Второй: более мягкая, чем прежде монетарная политика Федрезерва.

We would expect these Dollar-negative forces to strengthen. The Fed yesterday shifted to a more dovish stance, including with a commitment to keep rates at exceptionally weak levels until at least mid-2013. The Fed also said it stands ready to increase its balance sheet further, leading our US economists to think QE3 now has a more than even chance of becoming reality. Moreover, the recent macro evidence of continued sluggish growth suggests capital inflows into the US could weaken further. This would likely increase the current account funding pressures, even if the latter start to improve slowly.

Мы ожидаем, что воздействие негативных для доллара сил усилиться. Фед выразил свою готовность продолжить увеличение своего баланса, в связи с чем QE3 стало гораздо больше реальностью, чем прежде.

All this suggests the Dollar will likely continue to weaken on a broad basis, and hence we would look to express this view against a broad basket of currencies. Our choice has been focused on commodity exporters, countries with strong external balances and strong cyclical stories across the major regions. Specifically, we suggest an equally-weighted basket of NZD, RUB, SEK, KRW, MYR and CLP. We would recommend going long this basket at an index level of 100, with a 1-day stop on a close below 98, for an initial target of 105.

Все это предполагает, что доллар продолжит слабеть относительно широкой корзины валют.

Наш выбор сфокусирован на экспортерах commodities, странах с сильным балансом и «сильными циклическими историями» в крупных регионах.

В частности, мы предлагаем равновзвешенную корзину из NZD, RUB, SEK, KRW, MYR и CLP. Мы бы рекомендовали лонг по этой корзине с первоначальной целью +5% и стопом -2%.

Странно, никакого количественного смягчения еще не объявлено, и многие считают, что этого и не будет. Но Голдман сказал, что так будет. Значит так будет.

Главная идея этого комментария: мы видим большие шансы, что ФОМС возобновит количественное смягчение в конце этого года или в начале 2012 года

В виду отсутствия времени комменты на русском будут очень краткими.

From Jan Hatzius: QE3 Now Our Base Case

Summary

We now see a greater-than-even chance that the FOMC will resume quantitative easing later this year or in early 2012. We have changed our call because today's statement suggests that the committee's reaction function to incoming economic news is more dovish than we had previously thought. Although Fed officials still expect a gradual decline in the unemployment rate, they made a conditional commitment to keep the funds rate unchanged "at least through mid-2013" and implied that they would employ additional policy tools in case their economic forecast deteriorated further. This would probably mean more QE if their forecast converged to our own modal view of a flat-to-higher unemployment rate through the end of 2012, let alone our downside risk case of a renewed recession.

Full note:

It's official: the federal funds rate is highly likely to stay at its current near-0% level until 2013 (or later). Although this has been our forecast all along, today's FOMC statement was nevertheless more dovish than we had anticipated in two respects:

1. The policy commitment to keep the funds rate at "...exceptionally low levels...at least through mid-2013" was more aggressive than we had anticipated. Some commentators today expressed disappointment that this is still a conditional commitment, i.e., Fed officials kept an "out" if growth is much stronger and/or inflation much higher than expected. But that was not a surprise. The surprise was the fact that there is a date at all (for the first time ever in the history of Fed communications) and even more so the fact that the date is almost two years in the future.

Сюрпризом был тот факт, что был указан срок сохранения низких ставок ( впервые в истории заявлений Феда), и еще большим сюрпризом был факт, что этот срок уходит в будущее почти на два года.

2. The easing bias in the last paragraph of the statement was more explicit than we had anticipated: "The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate." The phrasing somewhat echoed the promise in the September 2010 statement "...to provide additional accommodation if needed...", which sealed the deal for QE2. In our view, the committee's explicit easing bias suggests that the threshold for additional easing in terms of downward revisions to the committee's forecast is relatively low.

Явный намек Комитета на количественное смягчение предполагает, что порог для начала QE в рамках пересмотра прогнозов в сторону понижения является относительно низким.

The implication is that the committee would probably ease policy further if its economic forecast converged to our own, more downbeat view. While the committee still expects a gradual decline in the unemployment rate, our own modal forecast is a flat-to-higher rate through the end of 2012. In addition, we see a recession risk of about one in three, and if there was indeed a recession the committee would of course ease further.

Кроме того, мы видим риск рецессии примерно 1 к 3, и если рецессия действительно случиться, то ФОМС безусловно предпримет меры по смягчению.

If there is additional easing, it would likely take the form of QE. After all, "these tools" mentioned in the statement presumably need to be more powerful--or at least not much less powerful--than the action taken today in order to avoid a sense of anti-climax. This means that they are unlikely to consist of small incremental steps such as a commitment to keep the balance sheet large, a gradual shift of the securities portfolio into longer maturities, or a cut in the interest rate on excess reserves from 25 basis points (bp) to zero. This leaves the stronger options, which include QE as well as even more aggressive forms of easing such as rate caps (a form of QE in which the Fed promises to buy as many securities as needed to hit a longer-term yield target), a price level or nominal GDP target, or interventions in non-government securities markets (for which funding from Congress would be needed). Of these, "conventional" QE is very likely the option with the lowest hurdle, and the first one to be deployed.

Хатциус считает возможным развертывание даже более серьезных мер QE, чем обычная покупка долгосрочных казначейских бумаг.

Although QE3 is now our base case, it is not a certainty. We see three main ways in which our revised call could turn out to be incorrect. First, of course, the economy may turn out to be stronger than our forecast. In this case, Fed officials would not need to revise down their forecast, and would probably not ease further.

Second, inflation might pose a higher hurdle to additional easing than we have allowed. There are only tentative signs of deceleration in core inflation, and inflation expectations show few signs of breaking lower despite the recent weakness in the economic data and risk asset prices. This is a risk to our view, although the stickiness of inflation expectations might already reflect an assumption by the market that the Fed will ease, in which case inflation expectations would fall sharply if the Fed failed to deliver.

Third, the anti-Fed backlash late last year might argue against further QE. That is possible, but the problem might be reduced via a slight tweak in the policy's design. That is, Fed officials might choose to specify the policy not as a large-and-scary upfront number but a smaller monthly flow of purchases. Although the substantive differences are small--e.g. a $600bn purchase over eight months is basically the same as a $75bn-per-month purchase that is expected to last eight months--the cosmetics of the flow approach might be more appealing. Moreover, it would also be more flexible because the committee would revisit the program from meeting to meeting.

Хотя QE3 теперь наш базовый вариант, это вовсе не то, что он обязательно случиться.

Хатциус приводит 3 случая, при которых QE не будет: улучшение в экономике, инфляция выше заданных уровней, негативная реакция на завершившиqся QE2.

Хатциус считает возможным задание ежемесячного объема покупок.

While these points could pose problems for our call, we disagree strongly with one argument against further QE that we heard frequently today--namely that the three dissents from Presidents Fisher, Kocherlakota, and Plosser indicate "the end of the line" for further Fed easing and difficulty for the chairman to get his way. On the contrary, we view Chairman Bernanke's willingness to live with the dissents as a strong signal that he and the rest of the Fed leadership view the need for renewed easing as more important than the institutional norm of consensus decisionmaking. There is no question that Bernanke will always have enough votes, and we fully expect him to use these votes to provide further support to the economy if he views it as necessary.

Хатциус не считает наличие трех выступающих против планов смягчения глав федеральных резервных банков препятствием для QE3.

Вчера за то время, что я писал вью рынка, фьючерс S&P500 подлетел вверх пунктов на 40, не меньше. Я пытался потом выяснить, с чем была связано это ралли, но мне это так и не удалось. Для сравнения, весной этого года S&P500 проходил 40 пунктов недели за три!

Но это еще не все. Вечером после завершения ФОМС индекс S&P500 взлетел за час на 60 пунктов. В течении дня он много раз падал и поднимался. Всего я насчитал за вчерашний день пять ралли вверх-вниз размером в 50 пунктов и больше.

Это все был шум. Шумовые колебания размером в 50-70 пунктов по индексу S&P500. Вот это колбасит рыночек.

Повышенная волатильность является признаком будущего разворота. Думаю, что он уже произошел....

Что же сейчас происходит на рынке? Еще 3 августа я обрисовал версию происходящего в статье: Марионетки.

Пока идеи этой статьи подтверждаются.

Сравните этот график и график в статье.

В данном случае смысл всего происходящего – обеспечить спрос на американские облигации при минимальной их доходности.

Из статьи:

...на мой взгляд, основным драйвером для нынешнего падения является именно то совещание первичных дилеров, которое прошло в пятницу 29 июля в ФРБ Нью-Йорка. Полагаю, что основным вопросом, который там обсуждался – это как обеспечить спрос на американские казначейские бумаги...

Билл Гросс называет финансовыми репрессиями то, что происходит сейчас на рынках.

Финансовые репрессии – это когда инвесторов «вынуждают» вкладывать деньги в финансовые инструменты, которые обеспечивают слишком маленькую доходность. С учетом инфляции эти инвестиции имеют заведомо отрицательную доходность.

Наверно, он дружит с теми людьми, которые сидят на совещаниях в ФРБ Нью-Йорка.

Понижение рейтинга тоже являлось марионеткой. Неужели кто-то думает, что глава S&P решился бы на это без санкции сверху? Это слишком серьезно.

Краткосрочные последствия были просчитаны правильно. Что понижение рейтинга прежде всего ударит по рискованным активам и вызовет переток денежных средств в активы с фиксированной доходностью.

Вчерашний аукцион по 3-хлетним US bonds подтверждает это. Он прошел очень успешно, с рекордным Bid To Cover, доля Indirect увеличилась с 34,5% в июле до огромных 47,9%: наивысший уровень с мая 2010 года, когда случился греческий коллапс, и участники рынка еще не знали, каким будет ответ властей.

А как насчет долгосрочных? Если качнуть маятник очень сильно в одну сторону, то затем он может очень сильно качнуться в другую сторону. В любой момент рынок может резко пойти в другую сторону: покупку риска и продажу US Treasuries.

Долгосрочные последствия понижения рейтинга для американских US Treasuries будут однозначно негативны.

Теперь перейдем к заседанию ФОМС. Первой реакцией фьючерса на заявление ФОМС было падение примерно на 50 пунктов. Но затем рынок развернулся и вырос на 80 пунктов.

Почему упал? Потому что никакого QE3 объявлено не было. Еще вчера утром я предположил, что когда на рынке такой бардак, глупо принимать какие-то конкретные решения. Все это будет слишком поспешно, и Фед станет объектом сильной критики. Так что понятно, что QE3 быть не могло.

Заседание ФОМС приняло решение о виртуальном QE. Нет, вы нигде не найдете этого термина: он придуман мною.

Виртуальный QE – это словесные интервенции о длительном сохранении ставки на низком уровне, которые вызывают реальное понижение процентных ставок долговых инструментов.

Билл Гросс предлагает Феду оригинальный вариант количественного смягчения: обещать сохранять ставку на уровне 0-0,25% в течение 2-3 или даже больше лет, желательно с указанием этого срока в официальных документах. В этом случае появится спрос на 2-5 летние US Treasuries, что позволит американскому правительству получить дешевое фондирование и выиграть время, пока удастся утрясти бюджет. Низкие ставки доходности на 2-5 летние бумаги будут тянуть вниз доходности и более длительных сроков погашения. Назову этот план «виртуальным QE» (каждый термин: QE1, QE2, QE Lite имеет свой смысл) , чтобы каждый раз не повторять это описание (так будет называться и соответствующая тега на блоге).

Мне тогда сразу понравилась идея виртуального QE. Его достоинства я изложил в 12 тезисах вот здесь:

BOTTOM LINE: Despite three dissents--the largest number since 1992--the committee adopted an even easier policy stance than expected: first, the committee now anticipates that rates will stay on hold "at least through mid-2013." Second, the committee effectively signaled an easing bias saying that it is prepared to employ additional easing steps as appropriate.

Although some form of strengthening of the guidance language was expected and the new guidance remains conditional on the economic outlook, we see this step as a dovish surprise.

Дословный перевод:

Фед возвращается к количественному смягчению

Несмотря на три голоса против – максимальное число с 1992 года – комитет занял даже еще более мягкую, чем ожидалось, позицию по монетарной политике: во-первых, комитет теперь считает, что ставки останутся на этом уровне «по меньшей мере до середины 2013 года». Во-вторых, комитет фактически дал сигнал на сдвиг политики в сторону смягчения, заявив, что готов предпринять дополнительные шаги.

Хотя некоторая форма языка ужесточения контроля ожидалась и новое ужесточение было бы обусловлено экономическими перспективами, мы рассматриваем этот шаг как голубиный сюрприз.

На языке Феда это значит, что сторонники смягчения монетарной политики одержали победу.

После этих разъяснений рынок понял свою ошибку, послушно развернулся и прошел еще 80 пунктов вверх.

Таким образом, Фед продлил политику нулевых процентных ставок (ZIRP) еще на 24 месяца.

Ситуация на рынке поразительно напоминает 2010 год. Тогда дальше последовал Джексонхолл.

Скорее всего, и в этом году в конце августа объявят QE3. до этого момента облигации могут продолжать расти, хотя потенциал роста очень невелик.

Цены на 10-летние US Treasuries уже превысили 2010 год и близки к кризисным ценам 2008 года.

Скоро паника на фондовых рынках уляжется, кого надо - отмаржинколят, и в течение некоторого времени мы, возможно, даже увидим одновременный рост и US Treasuries и акций.

Возможно, вчера даже была обозначена конкретная сумма QE3 и некоторым первичным дилерам уже шепнули ее на ушко.

Возможно, что вчера мы видели минимумы этого года. Возможно, что рынок еще постараются утаптывать пару недель; надо же перед новым ралли как следует закупиться рискованными активами.

Все под контролем!

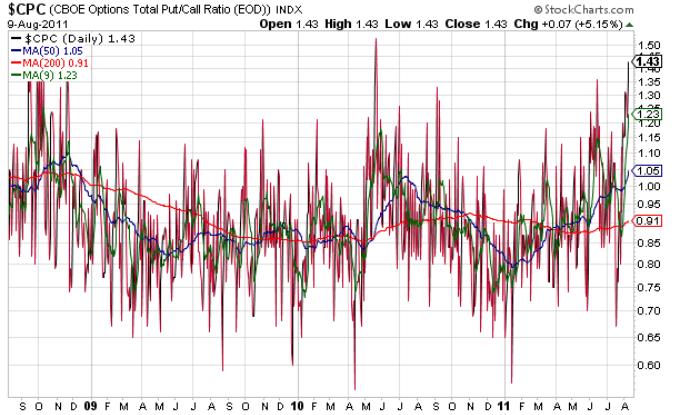

P.S. Что наш put/call индикатор? Оказывается put/call коэффициент еще вырос и находится почти на абсолютном максимуме, а 9-дневная средняя скользящая находится на уровне пика кризиса 2008 года. Вчера мы однозначно видели локальные минимумы этого падения, а возможно и минимумы этого года (если QE3 все-таки объявят в ближайшем будущем).