Честно говоря, я не ожидал, что это произойдет так быстро. Я думал, что агентство S&P подождет хотя бы до осени.

Это событие знаменует начало новой финансовой эры.

Америка объявила о том, что она готова сойти с финансового Олимпа. Неужели агентство S&P сорвалось с цепи, почувствовало свободу и готово покусать своих бывших хозяев? Даже не верится.

Эти идиоты из конгресса их достали!

Такое решение не могло быть принято, если бы за агентством не стояла какая-то часть финансового и политического истэблишмента. Тем не менее, похоже, это оказалось неожиданностью для Белого Дома и Казначейства.

Но это не оказалось неожиданностью для некоторых участников рынка. Поведение US Treasuries начиная примерно с 10.30 по Москве в пятницу явно свидетельствует о том, что была утечка информации.

Удивило, конечно, что это произошло так быстро. Еще недели не прошло с момента завершения переговоров по поводу увеличения лимита госдолга.

Момент для понижения рейтинга был выбран очень неудачно: в пятницу, по завершении самой плохой недели по крайней мере с мая прошлого года.

Вслед за этим крупнейший в мире должник может начать ускоренное обесценивание своих долгов.

На мой взгляд понижение рейтинга свидетельствует о том, что внутри банковского картеля ( а рейтинговые агентства являются частью этой системы) произошел раскол.

Поскольку их гегемония тоже будет поставлена под сомнение. Нужна ли им вообще эта добровольная глобальная переоценка активов, беспорядок и суматоха на рынках?

Думаю, что нет.

Вот объяснение причин этого решения в заявлении агентства:

We lowered our long-term rating on the U.S. because we believe that the prolonged controversy over raising the statutory debt ceiling and the related fiscal policy debate indicate that further near-term progress containing the growth in public spending, especially on entitlements, or on reaching an agreement on raising revenues is less likely than we previously assumed and will remain a contentious and fitful process. We also believe that the fiscal consolidation plan that Congress and the Administration agreed to this week falls short of the amount that we believe is necessary to stabilize the general government debt burden by the middle of the decade.

Агентство совершенно четко возлагает вину за это событие на политиков, которые не могут между собой договориться.

Смешными и нелепыми выглядят попытки Казначейства найти какие-то арифметические ошибки в расчетах агентства S&P, и заставить таким образом изменить свое решение.

РЕАКЦИЯ КРУПНЫХ УЧАСТНИКОВ

Как всегда первым на эту новость среагировал Goldman Sachs.

Он посоветовал не придавать этому событию большого значения. Ну понизили, так понизили. До этого GS очень подробно описывал возможные последствия понижения рейтинга.

Очень быстро среагировал Mohammed El-Erian из PIMCO

Он пишет:

Глобальные финансовые рынки откроются в понедельник в новой реальности. Последуют немедленные последствия от перерасчета риска и торговых систем до переоценки гарантийного обеспечения и управления ликвидностью. Ключевые сегменты рынка будут тщательно изучены, включая комплекс денежного рынка и реакцию крупнейших иностранных кредиторов.

El-Erian ожидает, что за США вскоре может последовать еще какая-нибудь страна из клуба ААА, например Франция.

Более всего беспокоит неопределенность глобального системного влияния этого изменения на финансовый мир. Америка является основой мировой финансовой системы. Понижение рейтинга в пятницу разрушит со временем сложившуюся систему – от доллара, как мировой резервной валюты, и до финансовых рынков Америки, как лучшего места для стран экспортеров размещать свои сбережения. Это ослабит эффективность Америки как глобального якоря, ускорит неустойчивое перемещение к многополярному миру и увеличит риск экономической фрагментации.

Все эти факторы сыграют свою роль через какое-то время и возможно это произойдет дискретным способом. Немедленного воздействия этого события не последует по той причине, что ни одна страна не может и не желает заменить США в его роли центра глобальной системы. Пока ничего не произойдет, кроме увеличения риск-премии и волатильности. Поэтому трудно предсказывать с высокой степенью уверенности, как среагирует мировая финансовая система. В частности, приведет ли это к нормализации ситуации при новом рейтинге АА, или дальнейшие структурные изменения неизбежны.

Самое важное последствие – возможно понижение рейтинга Америки послужит сигналом для пробуждения ее политиков.

Так описал последствия понижения рейтинга США один из управляющих фондом PIMCO Mohammed El-Erian.

Интересно, что будет дальше? Как это отразиться на долларе? Как отразиться на оценке различных бумаг?

Как поведут себя иностранные держатели крупных пакетов американских казначейских бумаг. Вряд ли Китай и Япония бросятся продавать принадлежащие им US Treasuries. Но будут ли они их дальше покупать?

Постараюсь осветить эти вопросы в ближайших записях.

В пятницу Федрезерв заявил, что понижение рейтинга не повлияет на оценки рисков.

Этот прогноз опубликован 7 июля 2011 года , цена золота в этот момент составляла 1530 долларов. Прогноз носит средне- и долгосрочный характер, а потому сохраняет актуальность.

Мне неизвестно, на основании чего Goldman Sachs предполагает, что экономика США будет расти в 2012 году.

Этот прогноз также не учитывает возможность коллапса доллара США или серьезных потрясений в еврозоне. Это, так сказать, их прогноз в случае спокойного развития событий.

Итак, Goldman Sachs пишет:

Мы считаем, исходя из текущего низкого уровня реальных процентных ставок в США , что цены на золото в 2011 году продолжат рост. Однако, поскольку наша экономическая команда предсказывает сильный экономический рост в США в 2012 году, то мы ожидаем, что реальные процентные ставки начнут расти и золото в 2012 году достигнет пика.

Рекомендация производителям:

В то время мы ожидаем рост цен на золото в 2011 году, наша точка зрения, что риски снижения вероятно увеличатся по мере приближения к началу 2012 году, и предполагают, что производителям в этот момент следует начать масштабное хеджирование на весь календарь 2012 года и далее.

Мы продолжаем рассматривать рынок золота недооцененным относительно уровня реальных процентных ставок в США и ожидаем, что низкий уровень реальных ставок будет стимулировать открытие спекулятивных позиций и поддержит дальнейшее ралли в ценах на золото. Ставки по US TIPS ( долгосрочные американские казначейские облигации, учитывающие инфляцию) снизились с 1% в марте, до 0,65% в начале мая и текущий их уровень доходности установился на 70 пунктах.

Мы подтверждаем наш прогноз цен на золото, который мы дали 1 декабря 2010 года: цены 1565, 1635 и 1730 долларов за унцию соответственно через 3,6, и 12 месяцев.

В то время, как мы считаем постоянно низкие процентные ставки первичным драйвером для бычьего прогноза по золоту на ближайшие 12 месяцев, мы также ожидаем, что монетарный фактор спроса будет оказывать сильное влияние на цены на золото, с «перекосом» риска в направлении физического спроса.

В частности, в то время как традиционные активы золота в виде ETF сохраняются относительно без изменений за последние несколько месяцев, мы продолжаем видеть устойчиво сильный монетарный спрос на золото со стороны центральных банков развивающихся стран. Активы в золоте ЦБ этих стран увеличились в мае на 3,4 млн. тройских унций, что значительно больше среднего размера увеличения золотых запасов, который с мая 2009 года составил 0,5 млн. унций золота.

В то время как высокая инфляция и монетарный фактор спроса представляют риск апсайда к нашим прогнозам цен на золото на ближайшие 12 месяцев, мы продолжаем считать, что цены на золото достигнут пика в 2012 году, когда начавшийся рост реальных процентных ставок, который может оказаться сильнее, чем ожидаем, будет создавать риск снижения для цен на золото.

Резюмируя вышесказанное, мы продолжаем полагать, что золото на текущих уровнях является безусловно хорошей торговой сделкой, но не долгосрочной инвестицией.

И о commodities

Мы полагаем, что ситуация в Греции, продолжающийся напряженный поиск компромисса между инфляцией/ростом в Китае, смешанные экономические данные из нескольких ключевых стран продолжат создавать краткосрочную волатильность в ценах на commodities.

Однако мы продолжаем считать, что цены на commodities продолжат расти в этом году и в 2012 году. В основе такого взгляда ожидания экономистов Goldman Sachs ускорение роста мировой экономики после того как временное замедление в результате землетрясения в Японии и роста цен на нефть прекратится.

Goldman Sachs ожидает в ближайшие 12 месяцев рост цен на commodities в 20%. Это наибольший апсайд, который ожидается в течение 12 месяцев, но он может наступить и раньше.

Швейцарский франк побил рекорды относительно евро и доллара сегодня утром во время азиатской сессии, японская йена тоже выросла.

Хотя публикация стресстестов европейских банков не имела неприятных сюрпризов, она не изменила того факта, что кризис в Европе будет усиливаться.

Когда инвесторы испытывают отвращение как к доллару, так и к евро, становится проблемой выбрать подходящую валюту. И швейцарский франк и особенно японская йена находятся под угрозой возможных валютных интервенций со стороны центральных банков этих стран и поэтому не представляются такой уж надежной гаванью. Сегодня в Японии выходной.

Вечером выйдут данные по US TIC flows, которые характеризуют спрос на американские активы. Последние месяцы показывают, что спрос слабый и внешний баланс США тоже остается слабым. Это является тоже одной из причин слабости доллара.

Во вторник будут опубликованы минутки Банка Австралии, а в среду минутки Банка Англии. И те и другие могут дать несильные сигналы на дальнейшее смягчение монетарной политики в этих странах.

В условиях отсутствия выбора среди фиатвалют инвесторы обращают внимание на драгоценные металлы золото и серебро. Последние две недели наблюдается сильный рост цен на золото и серебро.

Золото и серебро – это тоже валюты, даже с точки зрения стандартов (ISO 4217). Поэтому в данном обзоре я буду им уделять внимание.

Многие считают, что на рынке золота надулся пузырь. Это не соответствует действительности, поскольку надувание пузыря всегда сопровождается параболическим ростом. А такого роста в золоте нет, да и про серебро пока сказать нельзя (хотя в марте-апреле рост был впечатляющий). В условиях кризиса фиатвалют золото и серебро имеют обоснованный фундаментальный спрос, поскольку это реальный материальный актив.

Намеченный на четверг саммит глав государств еврозоны вызывает беспокойство у обладателей европейской валюты, поскольку там вероятна «мягкая» реструктуризация греческих долгов.

Ситуация с повышением лимита госдолга США остается совершенно неясной и от ее разрешения зависят перспективы доллара. На мой взгляд здесь возможно два варианта.

Первый: конгресс разрешит Обаме несколько повышений без одобрения парламентом по 700 млрд. долларов в пределах 2 трлн. долларов.

Второй: повышение лимита госдолга на 2 трлн. долларов.

Первый вариант на мой взгляд может оказаться позитивом для доллара, а второй, более вероятный – негативом.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: нисходящий тренд продолжается!

Новостной фон для игроков на понижение в EUR/USD в понедельник складывается как благоприятный:

В большинстве своем мы только и слышим о том, что вышедшие лучше ожиданий результаты стресс-тестов по банковской системе Европы не отражают реального положения дел в секторе.

На 21 июля в Брюсселе запланирована очередная встреча лидеров стран ЕС. С одной стороны, смущает уже то, что это будет вторая встреча данного рода за месяц и что чиновники явно зачастили, что не есть хорошо. С другой стороны, пока данного рода мероприятия ничем иным, чем еще одним раундом продаж в EUR/USD, не заканчивались.

Цены на золото на исторических максимумах; EUR/CHF и USD/CHF новые исторические минимумы; цены на Treasuries вблизи максимумов года. Резюме: спрос на рисковые активы продолжает оставаться высоким, сигнализируя о высоком уровне напряженности на рынках. Позитивно для доллара США.

Давлению на евро продолжают способствовать последние заявления Жан-Клода Трише о том, что Европейский Центральный Банк продолжает выступать против реструктуризации греческого долга в любой его форме.

Сегодня в Милане возобновится судебное разбирательство против премьер-министра Италии Сильвио Берлускони.

Одним словом, ничего не меняется, то есть пока нисходящему среднесрочному тренду по EUR/USD ничего не угрожает. Особое внимание вместе с тем мы бы уделили сейчас динамике доходности 10-летних гособлигаций Италии, которая составляет сейчас порядка 6%. Критическим рубежом для данных бумаг в плане доходности мы рассматриваем отметку 7%, так как в случае с Грецией, Ирландией и Португалией именно после прохождения данного рубежа на валютном и долговом рынках усиливались спекуляции на тему необходимого «бейлаута» для проблемной страны. Если учесть последние слова Джима О'Нила из Goldman Sachs о том, что никаких денег не хватит, чтобы спасти Италию, то несложно представить к каким последствиям могут привести данного рода спекуляции для евро.

В плане технической картины рынка следует отметить, что предыдущие два торговых дня по паре EUR/USD мы наблюдали исключительно вялые торги или в чем-то консолидацию в районе 1.4150. Снижение торговой активности в минувшую пятницу можно элементарно объяснить тем, что участники валютного рынка ждали прояснения ситуации или результатов стресс-тестов в Европе, а заодно каких-либо заявлений по Греции в свете экстренного саммита по Афинам. Ситуация ни коим образом не прояснилась к утру понедельника, поэтому сейчас мы видим значительный поток негодования и большое количество приказов в EUR/USD, которые в конечном счете означают новое сильное движение по евро.

Как и ранее, мы продолжаем исходить из того, что в ближайшие месяцы пара EUR/USD может снизиться в район 1.35 или даже ниже.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 18 ИЮЛЯ (14.08)

Неадекватный стресс-тест

Мы сохраняем позиционирование без изменений.

В пятницу вечером появились результаты второго всеевропейского стресс-теста. Из 90 банков, которые принимали в нем участие, лишь 8 не прошли. Фарс, но все финансовые институты Португалии и Ирландии оказались абсолютно здоровыми. Еще 11 компаний показали результаты, которые совпали с минимальными критериями. Это просто торжество абсурда. Все независимые исследования говорили о том, что стресс-тест должны провалить хотя бы 20 банков, еще у десятка должны были возникнуть некоторые балансовые сложности. И полученным цифрам частный сектор доверять определенно не станет. Аналитики сами исследуют детали, опубликованные в отчете европейского регулятора, а затем сделают собственные выводы. Мы не думаем, что эти выводы смогут как-то поддержать евро, хотя никакой катастрофы и не ожидаем.

Опасность для EUR исходит с другого фронта. По всей видимости, европейские регуляторы приняли принципиальное решение допустить греческий дефолт. На это, в первую очередь, указывает риторика ван Ромпея и Меркель. Трише, кстати, тоже выступал по поводу Греции, и в этот раз звучал не так, как обычно. В его выступлении содержалось много формулировок про жизнь после дефолта. Так, например, президент ЕЦБ заявил, что не станет принимать в качестве залога бумаги, по которым допущена невыплата. Поддержка греческой финансовой системы, таким образом, полностью переляжет на плечи европейских политиков. Обеспечить ликвидность на межбанке они, естественно, не сумеют. Так что впереди еще много интересного. Мы ожидаем, что евро останется под сдержанным давлением до заседания в четверг, а затем, в зависимости от исхода встречи, совершит резкое движение в соответствующем направлении.

С Италией происходит что-то серьезное. Как сообщило агентство Рейтерс, в понедельник состоится экстренное совещание топов еврозоны (Herman Van Rompuy, Jean-Claude Trichet, Jean-Claude Juncker, Jose Manuel Barroso, и Olli Rehn), чтобы обсудить угрозу распространения долгового кризиса в Италию. Это совещание будет предшествовать запланированной встрече еврогруппы (министров финансов еврозоны), которая обсудит новую программу помощи Греции, призванную закрыть разрыв между доходами и расходами греческого бюджета на 2012-2013 года. Ключевым разногласием здесь является участие частного сектора.

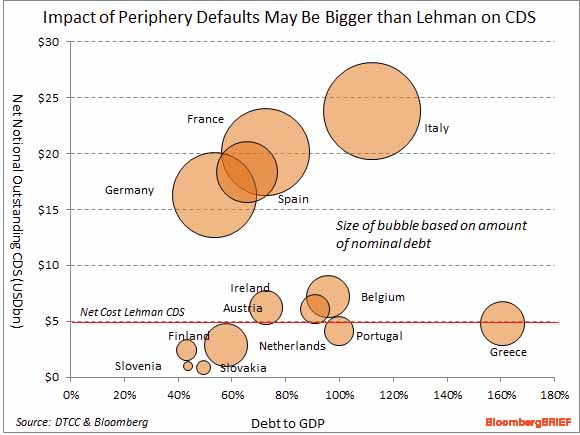

На рисунке показаны отношение госдолга к ВВП и объем CDS на госдолг для стран еврозоны.

В то время, как все ожидали, что следующей за Португалией окажется Испания, похоже, что следующей неожиданно может оказаться Италия.

В Испании большие проблемы с безработицей, Cajas, сектором недвижимости, но развитая структура частно-государственного партнерства типа GSE образует естественный буфер, защищающий легкомысленные испанские банки от немедленного банкротства. У Испании в отличие от Италии относительно небольшой госдолг.

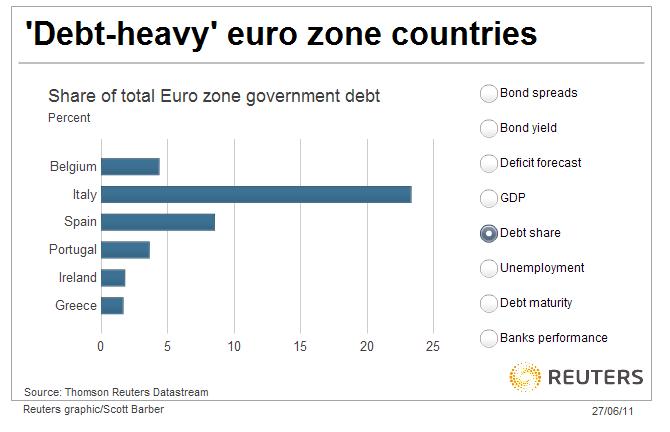

Отношение долга стран PIIGS к общему долгу еврозоны следующее:

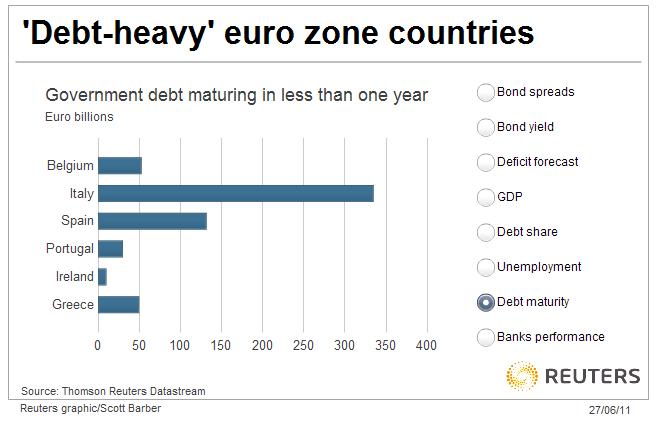

На следующем графике показано, сколько этим странам необходимо погасить в следующем году

Как мы видим, масштаб проблем с Италией превосходит масштаб проблем с Грецией примерно как 7:1

Италия занимает 3-е место в Европе по размерам экономики, имеет долг в 1,5 трлн. долларов – больше чем Германия, а главное, что этот долг составляет 100 % от ВВП - второй показатель в ЕС после Греции.

Италия имеет самый большой объем CDS в Европе, и если здесь произойдет коллапс, то последствия могут быть очень серьезными. Итальянской регулятор на выходных уже принял меры и обязал участников информировать о шорте по акциям или CDS, если тот достиг определенного объема.

В конце недели, в пятницу ожидается публикация стресстестов европейских банков, среди которых будут и итальянские..

Если придется спасать Италию, то имеющегося фонда для спасения окажется недостаточно и его придется увеличить вдвое – до 1,5 трлн. долларов. Захочет ли Германия, которая является главным спонсором всех программ помощи, и уже вложила 212 млрд. евро в EFSF, добавить еще столько же для спасения самой коррумпированной и криминальной страны еврозоны?

Как и следовало ожидать, смесь финансовой нестабильности и социальных беспорядков исходящая из Греции, подвергла рынки вчера очень сильному сильному стрессу. Евро испытал сильнейшее падение за несколько месяцев падение в 1,8 % против доллара.

Все позитивные настроения, которых было так много во вторник, куда-то испарились.

Падение шло по всему рынку; все рыночные сектора акций вчера были в минусе, в абсолютном большинстве показали минус больше 1%. Индекс S&P500 приблизился к важному уровню поддержки: 200-дневной средней; до него осталось меньше одного процента. Здесь многие считают, что падение остановится, и рекомендуют покупать акции на долгосрочную перспективу.

Месяц-полтора мне тоже казалось, что возможно 1250 пунктов станет минимумом для снижения, связанного с завершением QE2. Теперь есть несколько причин, почему я думаю, что мы увидим S&P500 еще ниже. 1. ожидал максимумов по S&P500 в районе 1400-1440 пунктов; т.е. вверху не дошли, следовательно внизу будем тоже ниже 2. возможно, уровень 1250 смог бы устоять, если бы доходность 10-летних US Treasuries сейчас была в районе 2,6-2,7%, а она 2,96%. 3. Ситуация в Греции становится все хуже. И дефолт в течение ближайших 1-2 месяцев хотя и маловероятен, но не исключен.

И последнее и самое главное: все это не просто выгодно, это жизненно необходимо американским монетарным властям в нынешней ситуации.

Уже писал об этом неоднократно, но еще раз остановлюсь, более подробно.

В Америке сейчас существует самое настоящее централизованное денежно-кредитное планирование, подобное тому, что существовало в Советском Союзе. Во главе этого Госплана не люди из администрации президента, и не Бернанке, а кучка банкиров во главе с Goldman Sachs, влияние которого возросло за последние годы до такой степени, что в 2008 году с помощью тогдашнего главы Казначейства Хэнка Полсона (бывшего сотрудника GS) им удалось уничтожить Lehman, главного конкурента GS на рынке активов с фиксированной доходностью.

Рынки стали до безобразия цикличны и по сути регулируемы; не в плане правил поведения, а в плане самого поведения. Последние 8 месяцев главным покупателем US Treasuries являлся Федрезерв, который приобрел порядка 84% выпущенных за это время бумаг. Теперь Фед уходит (на время), и Госплану США необходимо найти новый источник финансирования бюджета.

Как привлечь инвесторов в долговой рынок Америки?

Ответ простой: для этого необходимо сделать невыгодным приобретение других активов.

Нужно заставить инвесторов продавать акции, commodities и другие рискованные активы, включая валюты.

Попутно решается задача УМЕНЬШЕНИЯ ИНФЛЯЦИИ, что будет очень важно через несколько месяцев, когда будет решаться вопрос о новой программе QE.

Что такое Госплан США? Это сросшийся с государством банковский картель, исполнительным органом которого является Федрезерв США. В Госплан входят и Казначейство, и Госдеп, а также ФБР и ЦРУ для проведения спецопераций. Высшие официальные лица Евросоюза в прошлом году открыто заявляли, что события в Греции были инспирированы из-за океана.

Выдавливание инвесторов из рискованных активов продолжится, а необходимые для этого рычаги будут создаваться по мере необходимости. Один, действующий в настоящий момент подобный рычаг, – Греция. Ситуация в Греции очень легко управляема: разжигание протестных настроений через электронные СМИ, помощь в разруливании кризисных ситуаций, политическое давление и монетарные действия.

Манипулятивный механизм прекрасно отлажен и действует безупречно. Если обычных инструментов манипуляции не будет хватать, и потребуется что-то более серьезное, то могут легко устроить дефолт Греции. Но это джокер, и тратить его по пустякам не будут.

Цель нынешнего цикла: загнать инвесторов в долговые бумаги США. Наблюдая за доходностью US Treasuries, мы следим за этим процессом.

Для 10-летних UST ключевым уровнем является 2,8% доходности. Здесь собралось очень много мощных и упрямых быков (имеется в виду по доходности): PIMCO, Роджерс среди них. Думаю, что Билла Гросса предупреждали, но он не верил и не верит в то, что кукловодам удастся продавить в пол ставки доходности.

Если уровень 2,8% удастся пробить с треском, то все стадо побежит в другую сторону. PIMCO из продавца превратиться в покупателя и своей мощью придаст импульс этому движению.

Попутно решается задача низкой стоимости обслуживания госдолга.

А что Япония и Китай с их огромными хранилищами американского госдолга? Они не воспользуются случаем, чтобы продать существенную часть UST другим инвесторам?

Япония точно не продаст. Китай, конечно, может подстроить подлянку американцам, но как они тогда будут стерилизовать свою денежную массу? Разрушение кукловодческого механизма для Китая тоже чревато.

Есть конечно определенные факторы, которые могут помешать осуществлению планов Федрезерва. Один из них это то, что за последний год во время цикла смягчения очень сильно была утрачена вера в доллар США. Но об этом как-нибудь в следуюший раз...

На мой взгляд они из разряда тех, к которым может быть не стоит прислушиваться, или даже сделать наоборот.

Part of the reason for speculating that QE3 optimism is excessive is that many investors believe that equity markets have been strangely resilient. We have ourselves pointed out that US equity indices have been vulnerable to the growth downgrade that their own rotations out of cyclical sectors imply, and some of that “gap” has recently closed. But it is also true that the current pattern of asset markets is broadly consistent with the way mid-cycle slowdowns are often priced. Cyclical assets underperform broad equity indices, bonds rally as the market adjusts its views of policy and that dynamic in turn partially cushions the hit to risk assets overall. As Themos Fiotakis described in a recent Daily, a weakening dollar is not uncommon in an environment where the global cycle is showing positive but declining growth. So the critical question again comes back to how persistent and how significant the underlying growth slowdown turns out to be. Amid all this is a reminder that the simplest US slowdown trade – mid-cycle or otherwise – is generally to be long US fixed income.

Оптимизм относительно QE3 чрезмерен.

Американские фондовые индексы уязвимы к уменьшению темпов роста.

Слабый доллар не является чем-то необычным в ситуации, когда глобальный цикл проявляет позитивный характер, и темпы роста при этом снижаются (Нетривиальное рассуждение ?!)

Критический вопрос – насколько постоянным и существенным окажется текущий цикл замедления роста.

А вот то самое важное , что хотел сказать GS: Среди этого всего напоминание, что простейший трейд на замедлении экономики США – в середине цикла или в другой момент – в большинстве случаев это лонг по активам с фиксированной доходностью (читай: покупай US Treasuries).

Голдман явно пытается подыграть Казначейству и Феду: сейчас как никогда важно сохранить низкими доходности по UST.

И по поводу развивающихся рынков:

While the market has been quick to price easier policy in the US in response to the growth slowdown, it has been slower to relax about EM tightening risk. At one level, that makes sense given tighter capacity and more intense inflation pressures in many of the large EM markets. But we think a US slowdown – up to a point at least – is probably more helpful to EM than to DM markets. This is simply the reverse of our argument in late 2010 that an accelerating US recovery would add to EM policy dilemmas by pushing commodity prices higher and providing a tailwind to local demand. While persistently slower US growth would be more troubling for the large developed economies that are still trying to make inroads into spare capacity, it would also create more “room” for EM economies to grow without hitting global constraints so hard. That was the rationale for our long EM Top Trade recommendation in April. The timing of our shift has clearly been premature. But we are less puzzled that EM equities have been outperforming again recently in this environment than we were by their underperformance in the first half of May. Our latest tactical FX trade recommendation to be short MXN/CLP, based on Robin Brooks’ and Alberto Ramos’s recent work on cyclical momentum in Latam, has a similar flavour.

One potential lesson of the last few months is that the global economy finds itself in uncomfortable places when US growth accelerates alongside robust growth in other parts of the world. Our latest round of forecast revisions in May were to a large extent about acknowledging that the energy constraint is more binding than we expected going into the year. The silver lining of a US slowdown could thus be that it takes the sharpest edge off some of the commodity-related inflation worries. Our own new forecasts look for higher commodity prices over the coming 18 months, but not for the kind of rapid acceleration that we started to see in the first quarter of this year in energy markets. Those forecast revisions do reinforce our preference for commodity exposures – having taken a break in April and early May – and Jeff Currie and team added fresh long recommendations in oil, copper and zinc two weeks ago. With that shift and an expectation of more USD weakness, we added a short $/NOK Top Trade recommendation (our eighth) at the same time, which is off to a good start.

Замедление США более полезно для развивающихся рынков, чем для развитых.

Будучи настроены по-бычьи относительно US Treasuries, GS настроен позитивно и по отношению к сырьевым товарам. Рекомендация очень обтекаемая, но в целом GS как бы подтверждает рекомендацию, данную две недели назад: лонг в нефти, меди и цинке.

С этими рекомендациями ИМХО стоит быть поосторожнее.

От вчерашней речи Бернанке на международной конференции в Атланте ждали сигналов о дальнейшей политике Федрезерва, но речь не вполне оправдала ожиданий. Как метко заметил главный экономист Goldman Sachs Ян Хатциус, краткий вывод, который можно сделать из речи – «мы находимся в зоне бездействия Феда».

По доллару голдманисты тоже шарахаются из стороны в сторону...Похоже, ребята запутались в последнее время: вряд ли стоит им доверять.

В действиях Голдмана усматривается политическая установка от властей. Инвесторы сейчас относятся с недоверием как к доллару, так и к UST. Монетарным властям Америки важно, чтобы в ситуации неопределенности с бюджетом не началось бегство из доллара и казначейских бумаг; особенно учитывая последние заявления китайских официальных лиц.

Но основной тезис Яна Хатциуса в комментариях речи Бернанке бесспорен: для новой программы покупки активов (QE3) необходимо «дальнейшее заметное ухудшение перспектив экономики». Здесь они имеют в виду не только темпы роста ВВП, но и фондовые рынки. Это можно расценить как сигнал к коррекции как минимум в район 1250 пунктов по индексу S&P500 (туда можем дойти очень быстро).

После выступления Бернанке весь вчерашний дневной рост сошел на нет и американский рынок акций опустился к минимумам июня. Теперь представляется очень вероятным движение к 1250 пунктам по индексу S&P500 с промежуточной остановкой в районе 1276 пунктов.

Интересный вопрос теперь возникает: насколько необходимо упасть американскому рынку акций, чтобы у Бернанке появились основания для начала новой программы количественного смягчения QE3?

1250 пунктов представляется для этого слишком малым. Наверно, как минимум, это должно быть 1130 пунктов по индексу S&P500. А может быть ниже: 1010-1040?

От вчерашней речи Бернанке на международной конференции в Атланте ждали сигналов о дальнейшей политике Федрезерва, но речь не совсем оправдала ожиданий. Как метко заметил главный экономист Goldman Sachs, краткий вывод, который можно сделать из речи – «мы находимся в зоне бездействия Феда».

Последний и основной абзац речи, в котором собраны все основные тезисы:

Хотя движение идет в правильном направлении, экономика все еще имеет производство на уровнях заметно ниже ее потенциала; следовательно, мягкая экономическая политика все-еще необходима. Пока мы не увидим устойчивый период сильного создания рабочих мест, мы не можем считать, что восстановление установилось правильным образом. В то же время, долгосрочное здоровье экономики требует, чтобы Федрезерв был бдителен в сохранении с таким трудом завоеванного доверия в обеспечении ценовой стабильности. Как я уже объяснял, многие члены ФОМС считают, что недавний рост инфляции был проходящим и ожидают, что инфляция останется умеренной в среднесрочном периоде.

Однако если этот прогноз окажется неверным, и в частности, если появятся сигналы, что инфляция стала на более широкую основу или что долгосрочные инфляционные ожидания стали менее твердыми, Комитету придется ответить на это необходимыми мерами. При всех обстоятельствах, наши действия будут направлены на цель поддержания восстановления в производстве и на то, чтобы занятость помогла обеспечить инфляцию на том уровне, который бы соответствовал мандату Федрезерва.

Прежде всего следует отметить, что в речи появилось это магическое слово – бдительность (vigilant), которое является своего рода намеком на более жесткую монетарную политику.

Об ужесточении говорить пока не приходится, но рынки восприняли эти слова как четкий сигнал, что продолжения количественного смягчения в ближайшее время ждать не приходится.

Fed Chairman Bernanke's speech at the International Monetary Conference acknowledges slower growth but views this as at least partly due to temporary factors. Easy monetary policies “are still needed” given the economy continues to perform “well below its potential.”

1. Fed Chairman Bernanke began his remarks by acknowledging the "slower than expected" growth so far this year. He specifically cited supply chain disruptions stemming from the Japanese earthquake and tsunami as a factor slowing growth in Q2. However, despite the "frustratingly slow" pace of recovery thus far, Bernanke sees growth as "likely to pick up somewhat in the second half of the year" as manufacturing activity normalizes and gasoline prices ease a little.

2. Noting the headwind from fiscal drag, Bernanke emphasizes the need to “move quickly to enact a credible, long-term fiscal consolidation plan.” His wording makes clear that he sees a strong case for rapid decisions and action, but a tightening that is gradually phased in so as not to be “self-defeating”. Such a plan could also provide short-term benefits if it improved confidence and/or lowered long-term borrowing rates. In the question and answer session following the speech, Bernanke ducked a question asking him to choose between near-term stimulus and long-term tightening, repeating that he saw the problem as fundamentally long-term in nature.

3. Bernanke notes "the recent increase in inflation is a concern" but suggests that "there is not much evidence that inflation is becoming broad-based or ingrained in our economy". Given that gasoline prices account for most of the pickup in inflation, Bernanke takes the view that "developments in the global market for crude oil...rather than factors specific to the US economy" are the main driver of higher inflation in recent months. Bernanke goes on to argue that the sharp increase in commodity prices in recent years is primarily driven by strong gains in global demand alongside constrained supply, rather than the byproduct of easy Fed policies. In any case, he expects considerable labor market slack and stable long-term inflation expectations to keep US inflation restrained going forward.

4. No surprises in the commentary on monetary policy: "QE2" is to wind down at the end of the month, but reinvestment of principal payments on the Fed's securities holdings will continue. In Bernanke's words: "Although it is moving in the right direction, the economy is still producing at levels well below its potential; consequently, accommodative monetary policies are still needed. Until we see a sustained period of stronger job creation, we cannot consider the recovery to be truly established." That implies a fairly high bar for any monetary tightening. At the same time, there is of course no mention of the possibility of another asset purchase program--this would require a notable further deterioration in the outlook to be considered seriously. In short, we remain well within the “zone of inaction” for the Fed.

5. In the question and answer session following the speech, Bernanke attributed recent weakness in the US dollar partly to the relaxation of risk aversion following the crisis, and partly to the “quite weak cyclical position” of the US economy relative to many trading partners (especially emerging markets). In his view, the best way for the Fed to support the dollar “in the medium term” is to keep inflation stable and help the US economy recover.

Самый важные здесь пункты 4 и 5.

QE2 должна быть свернута в конце месяца, но реинвестирование средств от погашаемых MBS будет продолжаться. Это предполагает достаточно высокий барьер для ужесточения монетарной политики. В то же время, конечно, нет и упоминания возможности новой программы покупки активов - для этого потребуется дальнейшее заметное ухудшение перспектив экономики, которое будет оцениваться как серьезное. Если в нескольких словах, мы находимся в зоне бездействия Феда.

В вопросах и ответах по завершении выступления Бернанке приписал недавнюю слабость в долларе США частично ослаблению отвращения к риску, которое последовало вслед за кризисом, и частично слабой циклической позиции американской экономики относительно многих торговых партнеров ( в особенности развивающихся рынков). На его взгляд , лучший путь для Феда – поддержка доллара в «среднесрочный период», чтобы сохранить инфляцию стабильной и помочь восстановлению американской экономики.

Ситуация относительно Греции остается непонятной. Казалось бы, уже согласовали второй пакет помощи, и вот опять переговоры пошли по новому кругу.

Немецкий министр финансов предложил увеличить сроки погашения облигаций.

Лидер блока ХДС/ХСС заявил в интервью Bild Zeitung, что еще не решено, будет ли еще один пакет помощи или нет. Бундестаг одобрения не давал, хотя неизвестно, нужно ли это одобрение вообще; это зависит от того, какие источники будут использованы для финансирования программы.

От Goldman Sachs

Details of second Greek package remain unclear - German finance minister proposes maturity extension. Although Eurogroup head Juncker suggested last Friday that there was in principle agreement among Euro-zone governments on a second help package for Greece, no official confirmation has been made so far. What seems to be the case, however, is that the troika of IMF/EC/ECB will approve the disbursement of the next tranche of the current program, assuming that the Greek parliament will approve this week further consolidation measures.

CDU/CSU floor leader Kauder said in an interview with Bild Zeitung that "is has not been decided yet whether there will be another help package or not". CSU head Seehofer said over the weekend that the approval of the Bundestag was not a given; though it is not even clear whether the Buundestag has to approve another package, depending on which sources are tapped for the program.

Welt newspaper is citing an internal report from the German finance ministry that demands a maturity extension as part of another package ("a voluntary exchange of existing bonds into new bonds with an extended maturity (7 years)"). The paper apparently also includes several proposals how to make the debt exchange interesting enough to guarantee a high participation among private investors. The newly issued bonds, for example, should have preferred status compared to existing debt with respect to any potential future debt restructuring. The finance ministry meanwhile has denied a newspaper report that private sector participation for the second package should be in the order of 30 billion.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS ОТ 6 ИЮНЯ 2011 ГОДА

Формула «покупай на ожиданиях, продавай по факту» актуальна применительно к паре EUR/USD и по сей день. И все это в контексте озвученной еще в 20-х числах июня идеи о том, что мы верим в успешное решение «греческого вопроса», что, собственно, и происходит, что в итоге должно быть драйвером роста курса единой европейской валюты. Формально при этом мы видим целую цепочку событий или некоторую цикличность на Forex, о которой сейчас имеет смысл говорить.

Сразу, правда, нужно оговориться, что, говоря о перспективах июня в целом в умеренно позитивных тонах для евро, мы во многом исходим из того, что в рамках очередного заседания ЕЦБ 9 июня Жан-Клод Трише объявит о чрезмерной бдительности («strong vigilance»), указав тем самым на еще одно повышение учетной ставки в еврозоне в рамках июльского заседания ЕЦБ. Если данное условие выполняется, то мы исходим из того, что краткосрочный восходящий тренд или восстановление в EUR/USD в той или иной форме может продолжиться:

До саммита министров финансов ЕС 20 июня или встречи глав лидеров ЕС 24-25 июня, под который может начаться фиксация прибыли в рядах покупателей евро, или в рамках которого могут быть озвучены те или иные «непопулярные» детали второго пакета мер помощи Греции.

Вплоть до начала\середины июля, когда, по данным WSJ, может начаться «ролловер» или обмен краткосрочных долговых обязательств Греции на бумаги с более поздним сроком погашения. Данного рода мера с учетом текущих обстоятельств представляется нам неизбежной, и это только вопрос времени, когда это произойдет. Опять же мы исходим из того, что данного рода шаг может оказать в среднесрочном и долгосрочном периоде положительное (очищающее) влияние на евро с учетом того, что греческий вопрос мог бы быть закрыт после этого как минимум на несколько лет. Другое дело, что первая или краткосрочная реакция на все-таки состоявшуюся «мягкую реструктуризацию» может быть негативной для евро на Forex. Добавим, что цены на греческие гособлигации уже отражают списания порядка 40% от стоимости облигации, а последние опросы ING указывают на то, что 55% держателей греческих бондов готовы к их обмену на новые бумаги с большей дюрацией.

И еще одна идея сводится к тому, что восстановление пары EUR/USD может затянуться вплоть до 7 июля, на которое запланировано очередное заседание ЕЦБ и, когда, на наш взгляд, Трише может воздержаться от намеков касательно дальнейшего ужесточения денежной политики в регионе. На наш взгляд, участники валютного рынка переоценивают масштабы ужесточения денежной политики в Европе в текущем году, что еще может сыграть с евро в 3 или 4 кв. 2011 года дурную шутку.

Что касается при этом целей или масштабов дальнейшего восстановления курса EUR/USD, то мы на июнь выделяем такие цели как 1.4860 и 1.4900\30, допуская тем самым восстановление курса в район максимумов года.

Применительно к новостному фону в США в данном случае имеет смысл только отметить то, что последняя порция слабых макроэкономических данных из-за океана посеяла на валютном рынке немало слухов по поводу QE3 и вообще дальнейшего увеличения дифференциала процентных ставок между США и Европой. Негативные ожидания данного рода по доллару могут быть актуальны вплоть до заседания ФРС 21-26 июня.

Дополнение от другого аналитика Admiral Markets Евгения Белоусова

Греция

Несмотря на то, что в конце прошлой недели были достигнуты договоренности по предоставлению нового транша Греции, остается вопрос, связанный с тем, как отразится данное решение на кредиторах частного сектора. Есть определенные разногласия между ЕЦБ и Германией в отношении этого вопроса: немцы настаивают на удлинении сроков погашения («перепрофилировании») для держателей облигаций, в то время как ЕЦБ категорически против данного варианта, так как он сулит серьезные финансовые проблемы для всей еврозоны. Именно разрешение этого вопроса и станет одной из главенствующих тем на финансовых рынках в ближайшее время.

Заседания Центробанков

Что касается заседаний Центробанков (австралийского, новозеландского, европейского и английского), которые состоятся на этой неделе, то здесь основной момент сводится к тому, что денежная политика во всех случаях останется неизменной. В центре внимания при этом будут заседания ЕЦБ (четверг, 15:45 мск) и следующая за ним пресс-конференция с участием Жан-Клода Трише. Несмотря на то, что рынок в целом с высокой вероятностью оценивает возможное повышение процентной ставки в еврозоне в июле, появление в последнее время подтверждений замедления темпов восстановления европейской (и глобальной) экономики, а также появление признаков снижения инфляционного давления может означать, что сроки нормализации денежной политики могут затянуться. Однако многое будет зависеть от выходящей в июне статистики и опять же риторики главы ЕЦБ Жан-Клода Трише в этот четверг.

Применительно к Forex, неопределенность в отношении судьбы держателей греческого долга, а также отсутствие в риторики Трише слов «strong vigilance», символизирующие повышение процентной ставки уже на ближайшем заседании, будут оказывать давление на курс единой европейской валюты.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 6 ИЮНЯ (14.20)

Мы продаем EURCHF, покупаем NZDCAD, держим прочие позиции.

В пятницу рынок наблюдал крайне интересную торговую сессию. Привлекают внимание два момента. Главное, конечно, - катастрофическая статистика из США. Количество новых рабочих мест составило лишь 54К, что с точностью до погрешности совпало с прогнозом AForex. Уровень безработицы за месяц вырос на 0.1% до 9.1%. Пожалуй, не нужно даже говорить, что оба результата оказались существенно хуже консенсуса. Но забавно другое. Например, то, что в мае только МакДональдс нанял 62 тысячи сотрудников, т.е. все созданные в экономике вакансии - это работа по изготовлению и продаже бигмаков. Или то, что модель рождения-смерти прибавила к данным 206 (!) тысяч рабочих мест. Чистый результат, без статистической приписки, получается -152К. А если опять вспомнить про Макдональдс, и вычесть еще и его заслуги, то все -214К. Для нас это цифра из жутко кризисного месяца. Конечно, следует помнить, что результат апреля в свое время оказался лучше любых ожиданий. Но столь серьезная макроэкономическая волатильность все равно является поводом для тревоги по поводу фундаментальных факторов. Аппетит к риску может дать трещину в любой момент. А пока волна ликвидации позиций не накрыла весь рынок, мы используем отдельные инструменты для спекуляции на разочаровывающих данных.

Во-первых, это продажа EURCHF; о ней поговорим чуть ниже. Во-вторых, это покупка NZDCAD. Канадский доллар традиционно тесно коррелирует с экономическим циклом в США, и падает на замедлении американской экономики существенно раньше других сырьевых валют. В сегодняшнем мире, конечно, нужно покупать какую-то сырьевую валюту, связанную с Азией. Пока мы предпочитаем киви, но уже завтра, после заседания Резервного Банка Австралии, мы можем перейти в кенгуру. Что касается евро, то это второй момент прошедшей недели, который обращает на себя внимание. В пятницу в очередной раз мир узнал о спасении Греции. Одновременно поступили новости о том, что МВФ, ЕЦБ и ЕС довольны прогрессом реформ, а параллельно страны договорились о выделении Афинам второго пакета помощи. Мы не сомневаемся, что будет еще и третий, только, вероятно, не для Афин, а уже для Дублина или Лиссабона. Однако, хотя европейский кризис - это история как минимум еще трех-пяти лет, от важного краткосрочного риска евро, действительно, избавили. EUR может продолжить восхождение против USD и GBP, но из фундаментальных соображений мы отказываемся от покупок этой валюты. Наоборот, в преддверии статистики из Швейцарии мы опять продаем EURCHF, чтобы оказаться в чистой длинной позиции по франку против корзины.

Zero Hedge регулярно публикует прогнозы от Goldman Sachs, отдавая дань глубокого уважения главному дилеру мирового финансового казино. Питомцы GS занимают ключевые посты в государственных финансовых структурах Нового и Старого Света. Уильям Дадли – бывший главный экономист GS, нынче заместитель Бернанке и глава ФРБ Нью-йорка, который, как известно, играет исключительную роль в проведении монетарной политики Федрезерва. Другой главный экономист GS – европейского подразделения, стал недавно членом совета директоров ЦБ Великобритании.

Goldman Sachs является наиболее «инновационной» компанией на Уоллстрит и создал много очень интересных финансовых схем, о которых я планирую рассказать в ближайшем будущем.

А пока о том, что они думают о росте экономике и будущей монетарной политике.

Во-первых, он извиняется, что его предыдущий прогноз относительно роста экономики США не оправдался. Справедливости ради надо сказать, что имеющие конкретную практическую ценность их прогнозы (евро, S&P500) оказались правильными.

Just out from Goldman Sachs

1. Six months ago, we adopted the view that the economy was transitioning to a more self-sustaining recovery and predicted sequential real GDP growth of 3½%-4% (annualized) in 2011-2012. There were three reasons for our shift: a) a pickup in “organic” growth—GDP excluding the estimated impact of fiscal policy and inventories—to more than 4% in late 2010; b) visible signs of progress in private sector deleveraging, and c) another round of fiscal and monetary stimulus.

2. It hasn’t happened. In fact, organic growth seems to have slowed anew to a below-trend pace in the first half of 2011. Moreover, our Current Activity Indicator (CAI)—a statistical summary of 24 weekly and monthly indicators of economic activity—has slowed from an average of 3.7% in the first quarter to 1.6% in April and a preliminary 1.1% in May. If we take the CAI at face value—and it comports quite well with our judgmental sense of how the data have rolled in—that implies a growth slowdown of about 2½ percentage points in recent months.

3. What accounts for this weakness? The Japanese supply chain disruptions are clearly responsible for some of it, but we think that they explain only about 1 percentage point of the deceleration. (This sounds bigger than the 0.6-point drag on Q2 GDP growth that we have estimated previously, but note that a 1-point deceleration in sequential growth in April and May would be consistent with about a 0.6-percentage point deceleration in Q2 as a whole.) The oil price shock is also clearly important but at least by our estimates does not explain the size of the remaining slowdown. The implication is that we are looking at either a weaker underlying growth pace or a greater vulnerability to shocks than we had been assuming.

4. We are still reluctant to take the deceleration entirely at face value, partly because many of the signs of “healing” in the private sector that encouraged us in late 2010 are still visible. The household debt service burden has come down sharply, household credit quality continues to improve, bank lending standards are easing, and financial conditions remain accommodative. Also, we disagree somewhat with the negative tone of much of the recent housing market coverage in the media, including two front-page articles in the New York Times and the Wall Street Journal last week on the renewed slide in home prices. It’s true that overall home prices have slipped to fresh lows. But that wasn’t really a surprise; in fact, we and many other housing market observers had expected renewed downward pressure on prices in 2011 given the still-high levels of excess supply. Moreover, according to the CoreLogic house price index, all of the renewed weakness has come in distressed transactions, while prices of non-distressed homes are actually up slightly in 2011 to date on a seasonally adjusted basis. So it is possible that the recent house price weakness simply reflects a greater effort by banks and GSEs to clear out distressed inventory. That would be a sign that the adjustment process has advanced, and not necessarily a cause for alarm.

5. What would be the policy response to a sustained slowdown? We do not expect much. On the fiscal side, we currently assume fiscal restraint of about 1% of GDP in 2012. This is based on the notion that Congress will implement modest discretionary spending cuts, and that the remaining provisions of the 2009 stimulus package as well as part of the late-2010 bipartisan fiscal deal are left to expire. The most stimulative outcome we can imagine is that all of the 2010 provisions—the payroll tax cut, the unemployment benefits, and the depreciation bonus—are extended, but even that assumption would leave some restraint. And it is also possible that the restraint will be larger than our baseline assumption, via deeper discretionary spending cuts and/or a full expiration of the 2010 provisions. Like it or not, fiscal stimulus no longer has strong advocates in Washington, so its time has very likely passed at this point.

6. This puts the onus on monetary policy. And sure enough, markets that not long ago were predicting rate hikes are now starting to debate QE3. But we believe that the Fed’s “zone of inactivity” is much wider than these wild swings might suggest. The hurdle for rate hikes is high, and we feel good about our long-standing view that the funds rate will remain at its current near-zero level until 2013. But the hurdle for QE3 is also high, and indeed much higher than it was for QE2. First, the perceived cost of QE3 is higher because inflation has accelerated. This reflects the fact that at least some of the weakness in growth this year is due to higher commodity prices, i.e. akin to a supply shock. Second, the perceived benefit from QE3 is lower. Fed officials viewed QE1—defined as the overall balance sheet extension that started in late 2008 and ended in early 2010—as a resounding success, and that was probably one reason why they were fairly quick to climb aboard QE2. But they are much less confident that QE2 made a big difference; while it probably did help financial conditions ease and the economy grow a bit more quickly than it otherwise would have done, it’s hard to argue that the effect was large. That has to color their expectations for what QE3 might deliver. And third, the backlash against QE2 both domestically and abroad was greater than Fed officials had anticipated, and they are not keen to subject themselves to another round of similar criticism.

7. So what is the hurdle for QE3? It probably requires either a meaningful rise in the unemployment rate or flat unemployment coupled with a sharp fall in core inflation and inflation expectations. In contrast, if we just trudge along at a trend or slightly below-trend growth rate and inflation stays near its current pace, neither fiscal nor monetary policy are likely to provide fresh support. Such an outcome might not be so bad from the perspective of the equity market, which already seems to be discounting a fairly weak growth pace. But it would be quite bad for the real economy, not least because it would raise the risk that a significant portion of the increase in unemployment—which still looks cyclical rather than structural at this point—will ultimately become “ingrained” via a loss of skills among the long-term unemployed.

Основные мысли:

Препятствия для повышения ставок велики и мы чувствуем себя очень уверенно в отношении нашего долгосрочного взгляда, что ставка по фондам остнется на текущем, близком к нулю уровне до 2013 года. Но препятствия для QE3 тоже велики, и в действительности они гораздо выше, чем это было для QE2.

Ощущаемая выгода от QE3 меньше.

Отрицательная реакция на QE2 внутри страны и за рубежом оказалась больше, чем Фед того ожидал и теперь они не сильно желают стать предметом еще одного раунда подобной критики.

Так что служит препятствием для QE3? Возможно, оно потребует либо существенного роста безработицы, либо безработица останется неизменной, но произойдет резкое падение в базовой инфляции и инфляционных ожиданиях.