Все без исключения основные европейские фондовые индексы несмотря на рост EURO показывают снижение с начала недели.

В понедельник я предположил, что это очень вероятно и указал причины.

Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы.

В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий.

Возможно, последует также продажа периферийного госдолга.

Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс.

Доходность периферийных долговых бумаг растет. 10-летние облигации Испании растут с 11 января, Италии с прошлой пятницы.

Далее я предположил:

Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута.

Как мне удалось выяснить из некоторых источников, большая часть возвращенных вчера LTRO-кредитов принадлежит крупным и стабильным банкам.

У них нет сильной потребности в ликвидности. Поэтому думаю, что, скорее всего, сильного роста доходности не будет. Будет плавный рост.

Но важно: я полагаю, что это смена долгосрочной тенденции.

И рост доходности периферийных облигаций ИМХО неизбежно повлечет за собой коррекцию EURO.

Вчера вышел DAX Sentiment и он улучшился. Об этом будет материал позже. Этот фактор в пользу EURO.

НО уже нет такого спроса на EURO-валюту, какой был в последние недели в связи с выплатами по LTRO-2. Мы видим это по кросспарам EUROCHF и EUROGBP.

Полагаю, что у EURO при каких-то вариантах еще есть шансы на рост, но пределом роста EUROUSD в текущий момент является 1,362-1,364.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением ( рынок жив, но пульс слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Завтра статистика из Китая

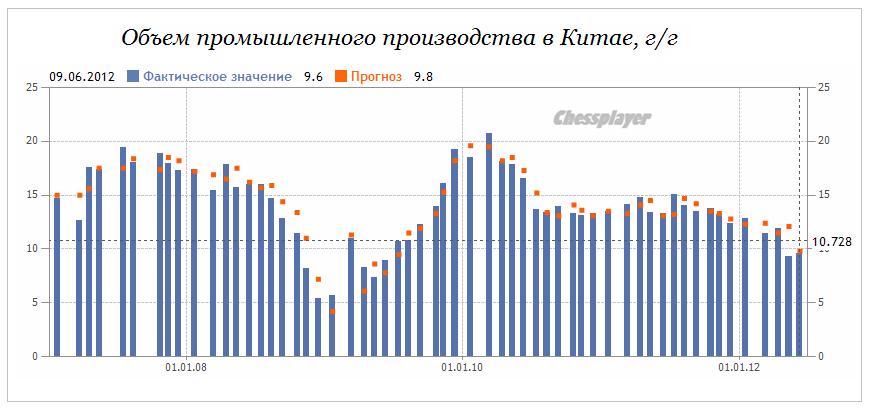

AUD/USD установил вчера максимум с 20 марта. Заседание RBA (Резервный Банк Австралии) было воспринято позитивно, но затем эта высокодоходная валюта попала под давление и не росла вместе с фондовыми рынками. Причина, полагаю, в завтрашнем важном блоке статистики из Китая. Здесь собраны за исключением ВВП практически все ключевые параметры экономики: CPI, промышленное производство, розничные продажи.

На мой взгляд, прогноз по промпроизводству чересчур оптимистичен, и этот показатель может разочаровать рынки.

Завтрашняя статистика из Китая – это самое важное событие этой недели и сегодня рынки могут использовать его как повод для коррекции после нескольких дней роста.

Также интересно будет сегодня понаблюдать за реакцией рынка на данные по промпроизводству в Германии.

Еще один фактор риска

Сегодня состоится размещение 10-year US Treasuries. Феномен этого рыночного события я описал в начале года в статье:

SPY (клон индекса S&P500) – на минимуме с октября 2007 года.

QQQ (высокотехнологичный сектор – аналог индекса NASDAQ) – на минимуме с октября 2000 года.

С июля прошлого года, когда шорт-интерес достиг максимума, шорт-интерес по SPY упал на 62%, а шорт-интерес QQQ на 59%, за последние 6 недель на 45% и 30% соответственно.

Само по себе это еще не является медвежьим сигналом. Но свидетельствует, безусловно, о чересчур бычьем сентименте.

Таким образом, я вижу сегодня вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Почему? Это я объяснил во вчерашнем вью рынка.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

И как пишет Peter Tchir

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

В диапазоне 1405-1420 пунктов маркетмейкерам придется перевести на себя слишком много лонгов. Вряд ли они на это пойдут.

Поэтому рынки скорее ждет бессмысленная волатильность (рынки будет колбасить – как выражается Ванута) примерно в диапазоне 1360-1400 пунктов.

Проблема с испанскими банками на прошедщих выходных наконец получила разрешение. Насколько оно окажется продолжительным – время покажет.

Испанские банки получат свыше 100 млрд. EURO помощи через EFSF/ESM структуры.

Эти деньги выделены для спасения испанской банковской системы, и не могут быть потрачены ни на что другое.

Вся помощь пойдет через специально созданную для этого структуру – юридическое лицо: FROB.

На мой взгляд, это решение было принято поспешно для того, чтобы накануне греческих выборов исключить возможность одновременно сразу двух форсмажорных событий.

Многие детали помощи еще до конца не проработаны. Много вопросов...

Это очень серьезное для повышения европейской стабильности событие. Особое значение имеет, как выглядит эта сделка. Испанцы получили только деньги. Никаких дополнительных условий, нет жесткого контроля за их использованием – испанцы сами будут определять, на что их тратить в рамках спасения банковской системы. Как это разительно отличается от подхода к помощи Греции.

Графики IBEX и EURO показывают, что план помощи испанским банкам в определенной степени уже отыгран рынками

В какой степени? Думаю, что как минимум наполовину. Можно, что сказать, что на прошлой неделе рынки росли наполовину на ожиданиях QE3 и наполовину на ожиданиях испанского бэйлаута.

Американский фьючерс и EUROв настоящий момент плюсуют более, чем на 1%. Золото показывает очень сдержанный оптимизм, USD/JPY - тоже прокси-риска – даже не преодолел максимум прошлой недели (настораживающе).

В краткосрочном плане – это большой позитив для еврозоны и он должен помочь сбить доходности по периферийному госдолгу.

Каким будет среднесрочное и долгосрочное значение? Здесь очень много факторов, имеющих значение, о которых я расскажу в других статьях.

Хватит ли этого, чтобы переломить тенденцию ухода от риска? Думаю, что не хватит.

Потому что еще есть Греция и Китай.

НЕ ОКАЗАЛАСЬ БЫ РАДОСТЬ НА ЧАС

Не прошло и дня с момента принятия решения о помощи банковской системе Испании, как уже стали проявляться негативные последствия.

Ирландия обратилась с запросом об изменении условия предоставления ей помощи.

Ирландия потребовала изменения условий договора ноября 2010 года. Тогда деньги были выделены Ирландии только после ее согласия на драконовские меры бюджетной экономии.

Испания показала, что помощь безо всяких предварительных условий возможна. Это означает, что в руках у Syriza появились дополнительные козыри в виде обещания провести новые переговоры по поводу помощи. «Мы сможем сделать то, что они не смогли».

Zero Hedge считает, что план помощи испанским банкам окажет большую помощь оппозиции на предстоящих в ближайшее воскресенье выборах в Греции.

Ципрасу, возглавляющему Syriza, следует послать бутылку самого изысканного шампанского de Guindos за то, что тот выиграл ему выборы.

Таким образом, просматривается 1-2 дня позитивных настроений с последующим «протрезвлением» и новым погружением в пессимизм.

Какова будет реакция рынков на победу Syriza в следующее воскресенье – предсказывать это я не берусь.

Но, наверно это будет что-то между шоком и супершоком.

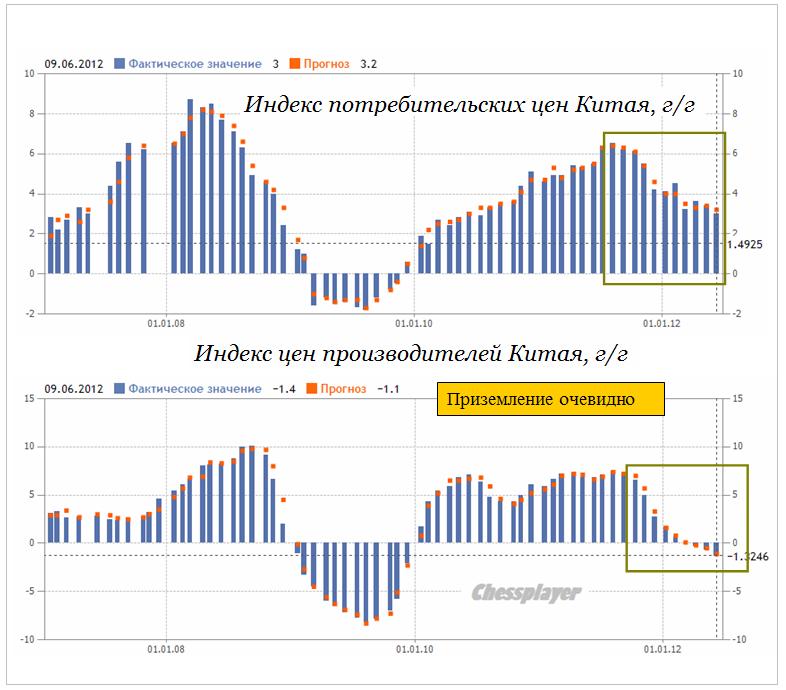

КИТАЙ ИДЕТ НА ПОСАДКУ

В субботу в Китае вышел большой блок важной статистики, но этот факт остался в тени на фоне Испании.

Сегодня, как нельзя - кстати, выходной в Австралии, и, следовательно, китайские данные предстоит отыгрывать во вторник.

Данные по промышленному производству, по инфляции и ценам производителей показывают, что Китай совершенно определенно идет на посадку и ближайшие несколько месяцев определят, какой она будет – жесткой или мягкой.

Бенчмаркером жесткой посадки считается уровень роста промышленного производства в 7%. Шансы на это велики.

Изменение цен производителей перешло в отрицательную зону и это очень должно напрягать китайские власти.

Мелкие детали иногда говорят о многом.

В утреннем обзоре Westpac Institutional Bank я обратил внимание на следующее:

AUD and NZD Outlooks: The primary dynamic driving markets today will be the weekend's Spanish bailout news – a positive for the currencies. Trading conditions will be thin until Asia opens with Australia on holiday.

NZD/USD 1 day: This corrective rally can push to the 0.7810-0.7850 area.

NZD/USD 1 month: Below 0.7300.

NZ 2yr swap yield: Opening today above 2.60%.

AUD/USD 1 day: The corrective rally since 1 June will probably extend further during the next day or two to above 1.0000.

AUD/USD 1 month: Below 0.9500

Чрезвычайно медвежьи прогнозы по AUD/USD и NZD/USD: компания видит эти пары на 5 и 4 фигуры соответственно ниже от текущих уровней всего через месяц.

Всего за один месяц Westpac ожидает такое сильное снижение.

Если AUD/USD будет ниже 0,95, то S&P500 в принципе не может быть выше 1300 пунктов.

Westpac довольно хорошо информирована о том, как обстоят дела на азиатском рынке. Она ставит на жесткую посадку Китая - очень тревожный симптом для рискованных активов и ... никакого QE3.

Впрочем. QE3 вряд ли поможет Китаю, зато может нанести вред.

Это означает, что влияние Китая в ближайщие месяцы, если кризис в еврозоне ослабнет, может очень сильно возрасти.

Via Reuters, here's what he said on the prospects of Greece leaving the Eurozone...

"I made it perfectly clear that nobody was mentioning an exit of Greece from the euro area. I am strongly against. We are 17 member states being co-owners of our common currency.

"I don't envisage, not even for one second, Greece leaving the euro area. This is nonsense, this is propaganda.

«Я не рассматриваю, даже на секунду, выход Греции из еврозоны. Это – нонсенс, это – пропаганда».

Хотя Юнкер часто врет, но здесь я думаю, что он говорит правду.

Вчерашний день был большим разочарованием для всех рынков акций. Азия падала – NIKKEY впервые с февраля месяца торгуется ниже 200-дневной скользящей средней, Европа падала – испанский IBEX опять тестирует дно, Америка тоже падала - доходность 10-year US notes на минимальном с октября месяца уровне.

РЫНОК СТАЛ МЕДВЕЖЬИМ

Вчера рынок пробил вниз локальный минимум на 1340 пунктах, зафиксированный 6 марта. С технической точки зрения это означает разворот вниз.

Днем раньше put/call- коэффициент начал сигнализировать о том, что рынок стал медвежьим.

Хочу обратить внимание, насколько точно определенный мной из интуитивных соображений, и который я уже не один месяц указываю на графике, диапазон для put/call-коэффициента отражает состояние рынка.

Это расходится с моей фундаментальной оценкой перспектив рынка – но это нужно признать как факт.

Теперь движение вверх будет не возобновлением восходящего тренда, а отскоком.

Насколько продолжительным окажется этот медвежий рынок? - До того момента. пока не утрясется ситуация в еврозоне, либо пока не появятся более четкие намеки на QE3.

ОТСКОК НАЗРЕЛ

К диспозиции активов, о которой я писал раньше, добавилось несколько технических сигналов.

Индекс доллара вчера вылетел за пределы верхней ленты Боллинджера. Опыт показывает, что в этот момент очень часто возникает какое-то негативное для доллара событие, которое - либо на несколько дней тормозит дальнейшее движение вверх, либо вообще создает краткосрочный разворот тренда.

Другой сигнал неприметен, но он очень важен – дивергенция доходности US Treasuries.

Доходность 2-year вчера начала расти вопреки достаточно сильному снижению доходности долгосрочного спектра казначейских облигаций; это негативный сигнал для всего комплекса US Treasuries и для доллара.

Внизу приведен график основного бенчмаркера рынка рынка US Treasuries TLT - не начало ли это формирования модели падающая звезда?

Таким образом, мы имеем с рынка американских казначейских облигаций сразу несколько сигналов в пользу рискованных активов.

Учитывая тенденцию двигаться в одном направлении по 4-5 сессий подряд, отскок может продлиться до начала- середины следующей недели.

Новостной фон, на мой взгляд, может этому способствовать...

Я посмотрел, что происходило в мае месяце с 2007 года. Это правило проявляло себя во все эти годы, даже в год «великого подъема» - в 2009 году, когда Федрезерв вкачал в финансовую систему первую дозу стимуляторов, имевшую наибольший эффект (коррекция правда до конца месяца не дотянула – тогда стимуляторы действовали чрезвычайно эффективно), кроме .... 2007 года.

Рискну предположить, что и этот год может стать исключением. Типичной майской коррекции не будет. Либо, если она будет, то может иметь очень ослабленный вид – например, с минимумами всего лишь в районе 1360 пунктов по индексу S&P500.

Кратко перечислю некоторые факторы, объясняющие - почему я так думаю, и затем подробно остановлюсь на одном из них – самом важном.

Ликвидности очень много – переизбыток

Рынки «безопасных» активов в долгосрочном плане перекуплены и инвесторы испытывают беспокойство.

Постоянно муссируются слухи о скором QE3 (на мой взгляд - беспочвенные) и рынки им верят. Манипуляция это рыночным сознанием или нет? Возможно.

Новый кризис, развивающийся сейчас вокруг Испании, потребует действий от властей еврозоны уже в ближайшее время. По сути, рынки сейчас своим поведением вынуждают предпринять меры для спасения Испании.

Даже если власти еврозоны будут медлить (ничего не делать), рынки все-равно будут отыгрывать идею, что те вот-вот что-то предпримут.

Несмотря на новую фазу европейского долгового кризиса и переизбыток EURO - валюты европейская валюта чувствует себя достаточно уверенно. Это о чем-то говорит.

Определяющими критериями для оценки поведения рынка для меня являются ликвидность (количество денег) и диспозиция активов.

Испания сейчас даже и не является важнейшим фактором риска. Самой серьезной опасностью для еврозоны я бы считал неспособность Меркель и Hollande, которого, скорее всего, в это воскресенье изберут президентом Франции, найти общий язык.

Но они, я почти уверен, быстро найдут общий язык. Поскольку предвыборные обещания – это одно, а реальные действия это другое. Крупнейшие банки Франции чрезвычайно сильно увязли в Испании. Спасать Испанию необходимо, чтобы не погубить банковскую систему Франции. И Hollande придется идти на уступки, как бы это не претило его социалистическим убеждениям.

Остановлюсь подробно на самом важном пункте – пункте № 2.

БЕЗОПАСНЫЕ АКТИВЫ

Что я понимаю под рынками «безопасных» активов?

Это прежде всего рынки государственных облигаций четырех стран: США ( объем долгового рынка - 16 трлн. долларов), Японии (12,5 трлн. долларов), Германии (2,8 трлн. долларов), Великобритании (1,9 трлн. долларов), и еще отчасти Франции – 2 с небольшим триллиона долларов.

Цифры могут отличаться несущественно от реальных, потому что долги растут с большой скоростью, и я их не проверял.

Это самые крупные долговые рынки мира, вложения в которые считаются очень надежными.

Для понятия «безопасных» активов имеет значение не только стабильность финансовой и экономической системы страны, но и размер ее рынка госдолга.

Для них действует тот же принцип, что и для банков – Too big to fail ( принцип TBTF).

«Слишком крупны, чтобы позволить им обанкротиться».

Уровень госдолга Японии составляет больше 220% к ВВП. Как Японии удается фондировать свой госдолг так дешево (доходность 10-year около 1%) при такой беспрецедентно тяжелой бюджетной ситуации?

Потому что Япония – очень продвинутая в экономическом отношении страна, ее госдолг отличается очень высокой надежностью, а лишних денег в мировой финансовой системе так много, что им некуда деваться – просто физически не хватает высококачественных активов. Манипулируя курсом йены BOJ (Банк Японии) обеспечивает инвесторам приемлемую доходность.

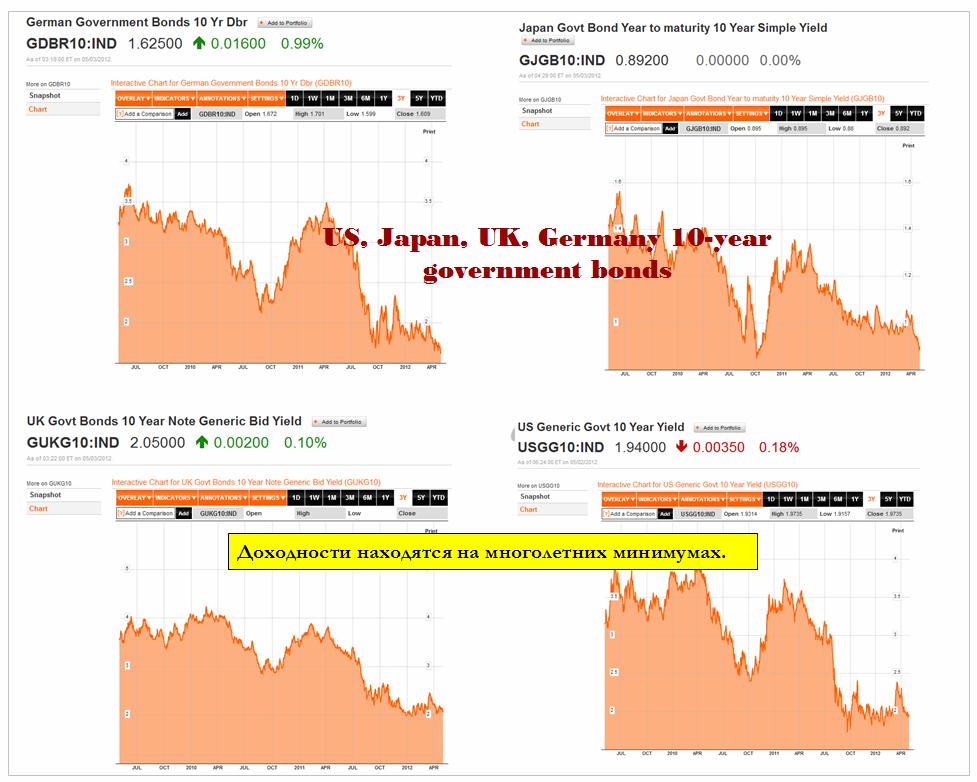

Практически на всех рынках «безопасных» активов сформировались пузыри.

Так выглядят графики доходности 10-летних облигаций США, Японии, Великобритании и Германии. Доходности находятся на минимальном уровне за последние три года.

Нынешняя экономическая система пытается поддержать свою стабильность и избежать долгового коллапса путем создания нового долга. Центральные банки обеспечивают эту политику ресурсами. Пока это работает, и будет продолжать работать по крайней мере в ближайшие 2-3 года.

Все понимают, что американский и японский долг вряд ли когда будут выплачены. Но когда это произойдет – никому неизвестно. Возможность реального дефолта этих стран не рассматривается, зато рынки облигаций приобретают особое значение в мировой финансовой системе, поскольку только они способны абсорбировать огромные объемы денежной ликвидности.

«Безопасные» активы, превратившиеся в огромные финансовые пузыри, меняют значение риска, относящегося к финансовым активам.

Госдолг ведущих экономических держав на самом деле уже не является таким высококлассным и безопасным активом, риск его резкого удешевления существует и требует повышенного внимания монетарных органов этой страны.

Но об этом пока еще никто не думает.

Zero Hedge отмечает, что главной миссией Федрезерва в последнее время является не занятость и не поддержание ценовой стабильности, а поддержание стабильности рынка госдолга США. Это было скрытой целью проведения программ количественного смягчения QE2 и операции «Твист».

Не только Федрезерв занят выкупом своего госдолга. Этим также занимаются и BOE ( Банк Англии) и BOC (Банк Канады). В еврозоне монетизация госдолга осуществляется по более изощренной схеме – через ЕЦБ. Европейский Центральный Банк дает деньги банкам, банки покупают свой суверенный долг и затем закладывают его в качестве обеспечения в ЕЦБ. Даже в случае дефолта своей страны банки Италии и Испании останутся при своих деньгах, а потери лягут на плечи налогоплательщиков еврозоны.

Понятие «риск» изменило свое значение. На мой взгляд, безрисковых (безопасных) активов в принципе не существует.

Это официально не признается, но рынки уже закладывают этот факт в цены.

Какие же активы сейчас привлекательны к покупке?

ДРУГИЕ АКТИВЫ

Еврозона в отличие от США и Японии не имеет единого рынка госдолга. Госдолг распределен по странам и очень разный по качеству.

Таким образом, облигации, номинированные в EURO-валюте, диверсифицированы не только по срокам погашения, но и по странам. Дополнительная диверсификация - это плюс для EURO.

Общая емкость рынка госдолга еврозоны сопоставима по размерам с рынками госдолга США и Японии.

Госдолг Германии – единственный госдолг, который относится к категории «безопасных» активов. Долги остальных стран в глазах инвесторов воспринимаются либо как рискованные активы (Италия, Испания, Португалия), либо вообще как junk – «мусорный» актив (Греция).

На рисунке представлены доходности 10-летних государственных облигаций Франции, Италии, Испании и Португалии.

Франция, на мой взгляд, сейчас постепенно сдвигается в сторону PIIGS. Поэтому я и поместил ее на этот график.

Избрание социалиста Hollande , который ратует за увеличение социальной роли государства, еще больше будет этому способствовать.

На графиках видно, что облигации имеют различные тенденции. Любое обострение долгового кризиса тут же отражается на доходности облигаций.

Рынки периферийного госдолга с учетом рисков по US Treasuries, о которых будет ниже, на мой взгляд привлекательны к покупке.

Рынки акций стран еврозоны сейчас тоже стоят дешево по сравнению с акциями США.

На рисунке показаны графики фондовых индексов рынков акций Испании (IBEX), Германии (DAX) и Италии (MIB).

Рынки акций Испании и Италии выглядят перспективными для покупки в долгосрочной перспективе. Это тоже будет создавать дополнительный спрос на EURO-валюту.

На мой взгляд, ввиду наличия большого количества привлекательных по ценам активов у EURO-валюты нет перспективы сколько-нибудь длительного снижения ниже 1.30 и это в пользу рискованных активов.

По слухам, идущим от валютных дилеров, поддержку EURO-валюте также обеспечивают биды от Bank of China, которые стоят в районе 1,30. Китай является основным торговым партнером еврозоны. Ему невыгодно, когда курс EURO низкий.

И последнее очень важное соображение для понимания долгосрочных перспектив рынков.

ПОСТЕПЕННЫЙ СДВИГ В СТОРОНУ БОЛЕЕ ВЫСОКОЙ ДОХОДНОСТИ USTREASURIES – ЭТО РЕАЛЬНОСТЬ

Последнее заседание ФОМС показывает, что уже большинство членов Комитета ожидает повышения ставок раньше положенного срока - конца 2014 года.

Учитывая его «голубиный состав» (внизу на рисунке показана орнитология ФОМС) - это о чем-то говорит.

Этот сдвиг не так заметен, поскольку вновь обострившийся долговой кризис в еврозоне его тормозит.

Подтверждающие факты:

Отчеты по транзакциям первичных дилеров, последний отчет PIMCO, некоторые комментарии авторитетных людей.

Если доходности US Treasuries начнут расти, то повлекут за собой рост доходности всего спектра «безопасных» активов.

Не следует забывать об одном ярком событии, которое предстоит в конце этого года.

Новая мыльная опера под названием «дебаты по потолку госдолга США» должна по моим прикидкам начаться в конце года – где-то между выборами президента США и рождественскими праздниками и оказаться еще более интригующим и драматичным событием, чем предыдущие дебаты с мая по июль 2011 года.

Момент – сами понимаете – очень подходящий для того, чтобы превратить обсуждение рутинного в общем-то вопроса в умопомрачительный спектакль.

Даже в случае избрания Обамы на второй срок я ожидаю полный разброд и шатания в американской политической элите по этому вопросу.

Будет весело - скучать не придется.

Итоговое резюме: инвесторы на рынке US Treasuries не могут в этом году чувствовать себя спокойно.

Диспозиция активов складывается благоприятным образом для рискованных активов.

Сегодня утром рискованные валюты получили одну негативную новость – CPI Австралии оказался значительно ниже ожиданий. Это существенно повышает вероятность понижения ставки Банком Австралии на следующем заседании. Соответственно AUD реагировал на эту новость снижением, и наблюдался общий, не очень существенный, уход от риска, который сейчас уже прекратился.

Главное событие этой недели – заседание ФОМС, о котором я подробно написал вчера, представляет определенную угрозу рынку акций. Но до него осталось два дня, и почти все мои индикаторы риска на удивление повернули вверх.

Я не знаю, с чем это связано и что станет драйвером, способным толкнуть рынки вверх. На американском рынке акций перепроданности нет, но вот на европейском за один день возникла некоторая перепроданность.

Возможно, что отскок станет следствием слабости доллара. Вчерашнее его укрепление относительно EURO и GBP оказалось недолгим... Хотя причины слабости доллара мне непонятны при сильном рынке US Treasuries, но слабость присутствует.

На мой взгляд, сейчас можно ожидать отскока, который продлится не более двух дней – максимум до четверга.

Это будет проторговка диапазона 1360-1390 по индексу S&P500.

Начавшийся отскок может закончиться и раньше – во время выступления Бернанке, если в его ответах рынки не найдут повода для оптимизма.

РЫНОЧНЫЙ СЕНТИМЕНТ

Значение put/call несмотря на вчерашнее падение – 0,82 – абсолютно бычье. Я бы даже сказал – чрезвычайно бычье и в условиях растущего рынка оно бы настораживало. Но вчера индекс S&P500 упал на 0,84%. Следовательно, значение put/call можно рассматривать как бычье.

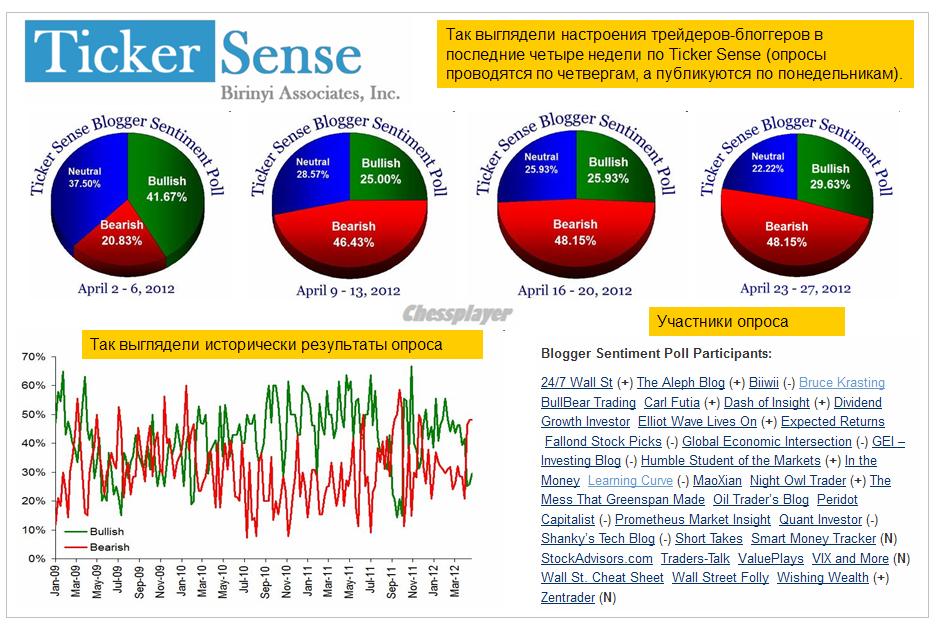

Настроения инвесторов по Ticker Sense слегка улучшились, но остаются медвежьими. Но таймфрейм здесь разумеется не 1-3 дня, а гораздо дольше – его можно считать среднесрочным. И сентимент совпадает с моим.

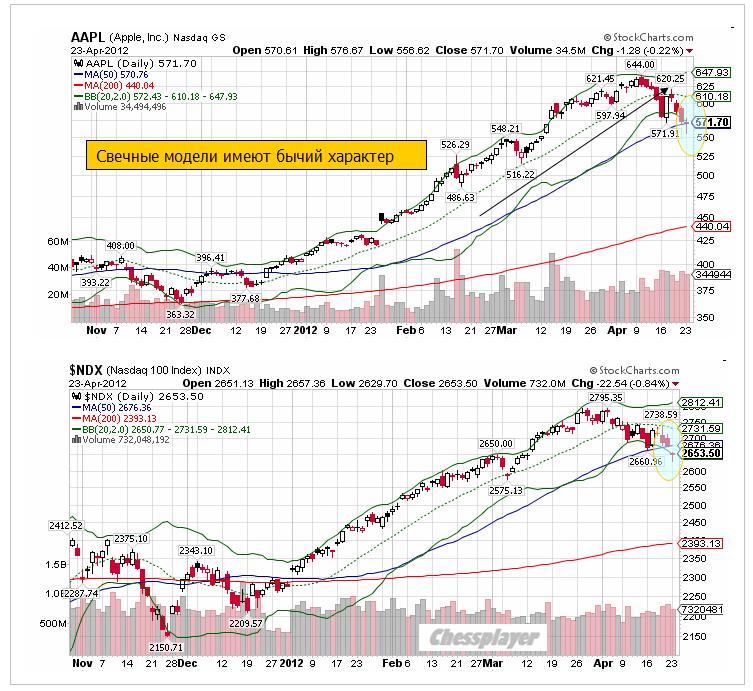

РАЗВОРОТНЫЕ СВЕЧНЫЕ МОДЕЛИ

Вчера возникли разворотные свечные модели в ряде активов, которые тоже говорят в пользу роста рискованных активов.

Долгосрочные US Treasuries: TLT. Здесь сформировалась явно медвежья картина. Это позитивно для рискованных активов.

Финансовый сектор: XLF. Здесь сформировалась бычья картина.

Даже Apple изобразил отскок.

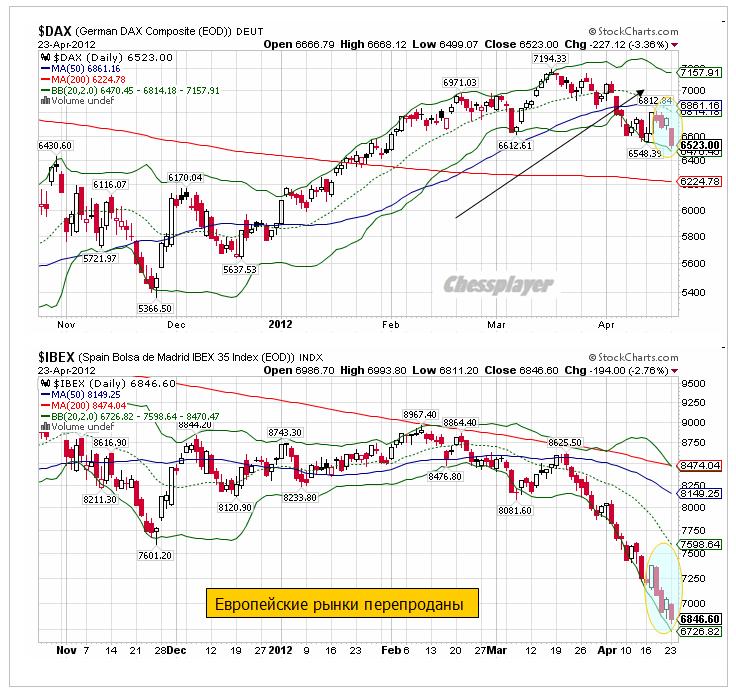

Европейские активы вчера оказались перепроданы.

Таким образом, все говорит, что сегодня-завтра в предверии ФОМС мы можем увидеть отскок.

Наверно все-таки причина отскока в перепроданности европейских рынков. Тогда возможен сценарий позитивного течения европейской сессии, гэп вверх и последующее медленное движение вниз на американской, при котором закрытие рынка остается позитивным.

В последнее время мы часто видим, как соседние свечи направлены навстречу друг другу.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Всю вчерашнюю сессию американский рынок провел на отрицательной территории. День по торговой активности был похож на предпраздничный – продавали очень вяло, дневной диапазон по индексу S&P500 составил всего 7 пунктов. Сегодня утром на рынках полный штиль – никакого движения.

В центре внимания испанский аукцион. Я не понимаю, почему он вызывают так много страхов – ведь облигаций размещается всего на 2,5 млрд. евро, а испанские банки, чья «обязанность» их покупать, в достаточной степени обеспечены деньгами.

Этому аукциону придается так много значения – его так боятся; и именно поэтому я думаю, что все пройдет гладко. Спрос будет высокий, а доходность чуть ниже текущей рыночной.

Косвенным признаком того, что испанские аукционы пройдут успешно, является небольшое ралли, которое мы видели вчера в EURO в начале американской торговой сессии.

Что еще нужно для возбуждения рыночного рефлекса «счастья»? Но счастье может оказаться недолгим. Я ожидаю, что оно продлится не более суток.

События, которыми будет насыщена будущая неделя, располагают к уходу от риска.

Есть еще французский аукцион, где размещается облигаций на гораздо большую сумму. И здесь не все может пройти гладко. Во-первых, большой объем. Во-вторых, рынки начали котировать возникшие политические риски, связанные с очень вероятной сменой Саркози.

Французские CDS вчера обновили максимумы года.

Наверно все-таки это преждевременно, поскольку все решится только во втором туре, который состоится 6 мая.

Мне представляется очень вероятным возникновение пилы: сегодня рост по индексу S&P500 в район примерно 1400-1405 пунктов, завтра возвращение к 1380 пунктам с последующим продолжением снижения на будущей неделе.

Из вчерашнего вью рынка

В то же время, я полагаю, что 2 апреля мы видели локальные максимумы рынка и сейчас находимся в нисходящем волатильном боковике, который часто сопровождает разворот от вершины.

Поэтому потенциал роста небольшой – до 1400-1405 пунктов по индексу S&P500.

Сегодня плеймейкеры удачное проведение испанского и французского аукционов по размещению госдолга могут использовать для заключительного импульса вверх перед разворотом.

ЕВРОПЕЙСКИЕ РЫНКИ АКЦИЙ

Индикатор настроений DAX в прошлый раз зафиксировал очень бычьи настроения. Опрос проводится среди институциональных и частных инвесторов – управляющих собственными и чужими активами.активами. Это опытные трейдеры и в прошлый раз они были настроены очень по-бычьи.

Тем не менее, после очень мощной распродажи в пятницу DAX обновил минимумы примерно за 10 недель. Затем последовал хороший рост в понедельник и во вторник.

Настроения за последнюю неделю немного ухудшились, но остаются бычьими.

Быки/медведи=44/30. 26% настроены нейтрально. Здесь гораздо более бычьи настроения, чем на американском рынке (Ticker Sense).

Наблюдая за этим индикатором в течение нескольких недель я делаю следующий вывод:

В районе 6900 пунктов немецкие инвесторы настроены по-медвежьи, а в районе 6600 – пока по-бычьи.

На следующей неделе эта диспозиция может измениться.

Немецкий DAX стоит очень высоко по сравнению со своими европейскими собратьями IBEX( Испания) и MIB (Италия).

IBEX вчера опять обновил многолетние минимумы. Испания упорно идет по пути Греции. Вот только европейских фондов финансовой стабильности не хватит для ее спасения. И это пугает инвесторов.

Те, кто следят за разными фондовыми индексами, наверно обратили внимание на странную вещь, которая вчера случилась.

Dow по итогам торгов вырос на 0,6%, S&P500 остался на уровне закрытия, а NASDAQ упал на 0,8%.

Таким образом, были вчера и растущие истории на американском рынке акций.

В чем причина такого сильного расхождения?

Причины две.

Первая: в Dow не входят Apple и Google, которые вчера упали на 4% и 3% соответственно.

Вторая причина состоит в особенностях расчета индекса Dow. Если взвешивание при расчете индекса S&P500 идет по размеру капитализации компании, то в индексе Dow взвешивание идет по цене.

Таким образом, компания McDonalds, имеющая цену акции 97 долларов и рыночную капитализацию 98 млрд. долларов, оказывает на индекс Dow более сильное влияние, чем компания ExxonMobil, имеющая капитализацию в 395 млрд. долларов, а цену акции 84 доллара.

Индекс NASDAQ вчера коснулся 50-дневной скользящей средней и нижней границы канала, в котором он движется. С конца ноября он еще ни разу не пересекал ее вниз.

Google не выглядит таким перекупленным по сравнению с Apple.

Мое предположение относительно предпочтения EURO-активов вчера было подтверждено рынком.

Мало того, эта тема привлекла внимание Zero Hedge, и тот дал две статьи по этому поводу.

ZH считает это «репатриацией» денег, связанной будто бы с проблемами с ликвидностью.

Моя точка зрения, которую я аргументировал в статье, что это связано с изменениями в дислокации денег в активах.

EURO-активы попросту стали намного привлекательнее USD-активов и привлекли внимание MMF (фондов денежного рынка) и других инвесторов. Кстати, львиная доля активов в MMF принадлежит крупным европейским банкам. Так что это действительно была репатриация денег.

Особенно сильная диспропорция между фондовыми активами США и европейской периферии (MIB, IBEX) – она показана на рисунке.

Разве в Испании произошел крах промышленности? Почему их промышленные активы должны стоить так дешево?

Наш ведущий индикатор US Treasuries – TLT дает два предостерегающих сигнала для облигаций.

Первый: вчерашняя медвежья свеча

Второй: для продолжения покупок придется пойти на слом нисходящего тренда, который сформировался с начала осени. Присутствие этой линии имеет фундаментальное обоснование (долг США увеличивается быстрыми темпами) и у меня большие сомнения, что сейчас случится ее прорыв.

Таким образом, US Treasuries упираются в сильный технический уровень сопротивления и это указывает на то, что сегодня возможно позитивное закрытие американского фондового рынка.

US Treasuries продолжают играть роль защитной гавани во время обострений кризиса. Однако, как я уже неоднократно писал, ситуация с госдолгом с 2008 года изменилась принципиально и US Treasuries уже совсем не так безопасны.

Поэтому я полагаю, что без очень сильного стресса на рынках эта трендовая линия едва ли будет пробита. Помним также о медвежьих позициях первичных дилеров, открытых на гораздо менее выгодных ценовых уровнях.

Сегодня даже еще более выгодная ситуация для «репатриации» EURO из Америки, чем вчера.

И это позитивный фактор для рынков.

ЧТО ТАКОЕ ЭФФЕКТ «РЕПАТРИАЦИИ EURO»

С моей точки зрения эффект «репатриации» есть стратегия, выработанная против средств алгоритмической торговли крупными маркетмейкерами. На долю торговых роботов по некоторым оценкам приходится до 70-80% объема торгов, а то и больше.

Алгоритмические системы настроены на покупку риска в случае роста EURO и им безразличны причины, по которым EURO растет.

Стратегия плеймейкеров (стратегия – среднесрочная, т.е. рассчитана на 2-3 недели или дольше) состоит из следующих шагов.

1.На первом этапе устроить распродажу в EURO-активах одновременно с ростом американского рынка акций. Создать сильное состояние перепроданности в EURO-активах (что мы сейчас и имеем).

2. Активные покупки EURO в американскую сессию активируют покупку риска. Маркетмейкеры в этот момент передают алгоритмщикам и присоединившимся к ним инвесторам активы на хаях.

Что-то подобное мы наблюдали осенью: с 4 октября по конец октября. Продолжение медвежьего рынка тогда не последовало по причине запуска LTRO.

3.Покупка EURO-активов. Скорее всего, в момент начала «репатриации» маркетмейкеры имеют большую короткую позицию по EURO-активам. Во время репатриации они ее закрывают.

Таким образом, возникает сценарий роста рынка в европейскую сессию и открытие американской сессии с позитивным гэпом.

Во время американской сессии маркетмейкеры продают USD-рискованные активы и покупают EURO, тем самым достигая ситуации, когда продажи активов идут во время роста.

Очень часто процесс «репатриации» сопровождается перекладкой денег из одного сектора акций в другой.

Естественно эта стратегия не существует постоянно в чистом виде, а микшируется с другими стратегиями, учитывая новостной фон.

Процесс «репатриации» сейчас выступает в качестве заключительной фазы бычьего рынка.

ДИСПОЗИЦИЯ ФИНАНСОВЫХ АКТИВОВ НА 15 АПРЕЛЯ 2012 ГОДА

Делаю впервые здесь очень КОМПАКТНЫЙ вью диспозиции активов.

Диспозиция активов - это ответ на вопрос, какие активы сейчас выгодны для покупки, а какие нет. Здесь нет технического анализа. Это глобальная картина финансового мира.

Его главная задача – оценить на основании привлекательности активов, в каком направлении пойдет движении валютных потоков.

Главный вопрос, который я хочу выяснить, это конечно - как поведет себя USD?

В общем случае ослабление доллара позитивно для рискованных активов, в т.ч. для акций.

Это качественный анализ и во многом поверхностный, поэтому в нем очень мало конкретных цифр.

Рассматриваю диспозицию по основным валютам фондирования: USD, EURO, JPY

USD-АКТИВЫ

Два основных класса активов по объему – US Treasuries и фондовые активы

Упрощение: другие активы – займы, корпоративные облигации, MBS, высокодоходные облигации и т.д. я не рассматриваю. Большинство из этих активов торгуется относительно независимо и слабо коррелирует с US Treasuries и акциями. Незаметно их влияние на USD.

Нас интересует влияние диспозиции активов на валютные и рискованные активы.

US TREASURIES

Идет постепенный сдвиг в сторону более высокой доходности – это моя точка зрения.

Этот сдвиг не так заметен, поскольку вновь обострившийся долговой кризис в еврозоне его тормозит.

Подтверждающие факты:

Отчеты по транзакциям первичных дилеров, последний отчет PIMCO, некоторые комментарии авторитетных людей

Причины:

Одно время главной причиной я считал политическое обострение в Китае и угрозу продаж Китаем больших объемов Us Treasuries.

Но в последнее время в качестве основной причины для меня стал вырисовываться запуск FRN.

Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries.

ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE).

Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности.

Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился.

Смысл этой меры я вижу в следующем:

Запуск FRN – начальный шаг по подготовке по выходу из политики нулевых процентных ставок. Этот процесс займет порядка 2-3 лет. Как раз до конца 2014-2015 года.

Вторая причина

В ближайшие месяцы предстоит увеличение выпуска госдолга. Неизвестно, насколько хорошо он будет размещаться. QE3 до осени не предвидится – следовательно на ФРС рассчитывать не приходится.

Выпуск FRN служит страховкой на тот случай, если возникнут проблемы с размещением госдолга.

Косвенным подтверждением является EURO/USD, который, несмотря на новую острую фазу европейского кризиса и избыточную EURO-ликвидность, держится очень устойчиво.

В целом расходы американского бюджета на 40% идут из бюджетного дефицита. Система идет вразнос. Это сказывается на доверии к доллару.

USD в качестве защитной гавани выглядит уже совсем не так убедительно, как в 2008 году.

ФОНДОВЫЕ АКТИВЫ (АКЦИИ)

Фондовые активы США стоят уже относительно дорого – во всяком случае по сравнению с европейскими акциями (DAX, IBEX, MIB) и японскими акциями (NIKKEY)

На недельных графиках это различие более заметно. На мой взгляд, американские акции находятся на пике и едва ли привлекательны для покупки. Тем не менее, в случае роста доходности US Treasuries и выхода позитивной статистики они еще могут какое-то время продолжить рост.

Вывод: USD-активы сейчас малопривлекательны

USD- ВАЛЮТА:

По мере ослабления локальной фазы долгового кризиса в еврозоне возможен небольшой рост EURO/USD в район 1,34-1,35.

В целом в ближайшие недели, а может быть и месяцы, ожидаю продолжения боковика по EURO/USD в диапазоне 1,30-1.35.

Жесткое приземление в Китае (пока приземление идет по мягкому сценарию) будет способствовать укреплению доллара относительно сырьевых валют, но укрепление будет временным и несильным.

EURO-АКТИВЫ

Как и в случае USD-активов кредитные рынки я не рассматриваю.

Началась новая острая фаза европейского долгового кризиса и как-то незаметно это произошло... но уже наступила кульминация!

Она затронула как рынки акций, так и активов с фиксированной доходностью.

Испания уже стала новой Грецией

Рисунок внизу свидетельствует о том, что на испанском рынке акций несомненно уже вовсю кроют маржинколы.

Считается, что «умные деньги» покупают в тот момент, когда все продают, – кульминация продаж является лучшим моментом для покупки.

Если это так, то для покупки испанских акций подходящий момент уже настал.

Испанский и итальянский рынки акций - IBEX и MIB (более мелкие европейские рынки я не рассматриваю) - уже стоят очень дешево и привлекательны для покупки.

ЕВРОПЕЙСКИЕ РЫНКИ ОБЛИГАЦИЙ

Облигации Италии и Испании: до 3-5 лет безусловно привлекательны в цене – поскольку имеют прикрытие в виде 3-хлетних LTRO. Распродажи их связаны больше с арбитражом спрэдов и резким ростом стоимости CDS-контрактов, чем с какими-то реальными опасениями инвесторов.

Облигации с более длинными сроками погашения рассматриваются рынками как проблемные. Во многом из-за того, что они в большом количестве заложены в ЕЦБ и в случае их удешевления приходится по ним вносить дополнительные залоги.

Ситуация уже достигла той точки, когда очень вероятно вмешательство монетарных и политических властей: покупки ЕЦБ облигаций проблемных стран, принятие пакета помощи Испании или что-то другое.

Резюме: по многим EURO-активам уже настал момент для покупки. В целом, они гораздо привлекательнее USD-активов.

EURO-валюта: должна вести себя сильно как относительно USD, так и относительно других валют.

JPY-АКТИВЫ

Самый сложный и запутанный вопрос.

Перспективность вложений в JPY-активы определяется полностью перспективами самой японской валюты. А японская валюта является объектом контроля ( точнее сказать - манипуляций) со стороны BOJ (Банка Японии).

Притом информационный фон вокруг этой валюты не соответствует действительности.

Более подробно о политике Банка Японии в отношении японской валюты здесь:

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

И связано это с тем, что львиная доля госдолга сосредоточена внутри страны. На долю иностранных инвесторов приходится всего 6,3%.

В моменты, когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Но в целом BOJ придерживается курса на постепенное укрепление йены, тем самым компенсируя низкую доходность по JGB. У него нет другого выхода.

Рынок JGB (японских облигаций) является вторым в мире по емкости рынком облигаций и в случае ухода от риска тоже испытывает приток капитала. Поэтому при росте USD относительно других валют, JPY –исключение. Как правило USD/JPY при этом падает.

На мой взгляд, сентимент (доверие) к JGB в последнее время пострадал в определенной степени. Парламент требует от BOJ смягчения монетарной политики. Некоторые из экономистов предрекают крах японского рынка долга. Особенно нашумела статья Andy Xie.

Но, естественно, BOJ не даст рынку облигаций рухнуть. И для этого у него есть простой и очень эффективный инструмент – покупка JPY. Валютных резервов у него предостаточно

Да и какие имеются альтернативы JGB? Единственная – US Treasuries.

Любопытно, что сильный рост доходности US Treasuries – если представить, что управление валютным рычагом BOJ не cможет скомпенсировать влияние этого роста на доходность JGB, может оказаться губительным для JGB и японского бюджета.

US TREASURIES И JAPAN GOVERNMENT BONDS – ЭТО ДВА КОЛОССА НА ГЛИНЯНЫХ НОГАХ, КОТОРЫЕ ОПИРАЮТСЯ ДРУГ НА ДРУГА.

Японские инвестиционные фонды являются одними из основных покупателей краткосрочного американского госдолга.

Когда идут продажи US Treasuries и доходность растет, естественно они активизируют покупки. По сути, покупки со стороны крупных японских фондов являются главным демпфером при массированных продажах американских краткосрочных облигаций.

В сравнении с американскими и германскими акциями японский рынок акций выглядит привлекательным. С точки зрения взаимодействия активов это будет давить в сторону понижения JPY.

Тенденция в US Treasuries, описанная выше, тоже будет давить на JPY в сторону понижения.

Но есть BOJ, который всегда «на стреме» и может прибегнуть к валютным интервенциями – покупкам JPY.

Для экономики Японии выгодна слабая йена, но она губительна для японского рынка облигаций.

Японские власти будут внимательно следить за размещением госдолга и если здесь проявятся симптомы недовольства инвесторов, немедленно прибегнут к скрытым валютным интервенциям.

Вопрос: запустит ли 27 апреля BOJ новую программу QE?

Бенчмарком на мой взгляд является уровень USD/JPY=80. Если USD/JPY будет меньше 80, то шансы на запуск новой программы QE повышаются. Если уровень будет ниже 80 – то шансов немного.

В целом ожидаю торговли JPY в ближайшие две недели в диапазоне 79-82.

Третий день подряд американский рынок акций несет потери, но второй день подряд мы наблюдаем ралли, которое ликвидирует большую часть потерь. Индекс Dow вообще умудрился закрыться в +0,15%.

Банковский сектор на этот раз был хуже рынка (-1,08%) Доходности US Treasuries по всему спектру продолжили снижение.

Мы наблюдаем на рынке установившееся равновесие. Опять рынку не дали скорректироваться больше, чем на 2.5%.

Главным событием сегодня станет заседание министров финансов еврозоны – так называемой Еврогруппы.

В повестке дня 3 вопроса:

1.увеличение EFSF/ESM

2.выборы нового президента Еврогруппы

3.налог на финансовые транзакции

Из этих 3 вопросов для рынков существенен первый. По утечкам из официальных кругов фонды должны быть увеличены до 940 млрд. EURO. Если саммит подтвердит эту информацию, то нас ждет небольшое ралли в EURO и рискованных активах.

Это временно повысит привлекательность европейского периферийного долга и мы увидим опять определенное снижение доходности по всем странам. Это и будет определять охоту к риску.

Исключением может стать Испания, над которой продолжают сгущаться тучи.

На рисунке внизу испанский фондовый индекс IBEX, основной индекс итальянского фондового рынка MIB и DAX.

Как мы видим испанский рынок акций выглядит совсем непривлекательным в глазах инвесторов и совсем не участвовал в нынешнем ралли.

MIB в ралли участвовал, но тоже в последние дни подвергся сильным распродажам – особенно вчера.

Может быть, это просто рост волатильности, а может быть и что-то большее.

Даже если это просто рост волатильности, то тоже говорит о многом.

Отметим. что рынок облигаций Италии и Франции тоже подвергся продажам.

Относительно испанских бондов думаю, что только поддержка ЕЦБ удержала доходность 10-year ниже принципиального уровня в 5,5%.

На этом фоне у меня возникает вопрос: на чем же держится EURO?

Все фондовые рынки падают, все рынки облигаций кроме германского распродаются, EURO в еврозоне избыток. В то же время американский рынок акций на этой неделе опять обновил максимум, доходность US Treasuries снижается – следовательно их покупают. По каким причинам тогда растет EURO?

Один только сентимент не смог бы держать европейскую валюту, да и он сейчас тоже в пользу USD. У меня нет убедительного ответа на этот вопрос...

Некоторые косвенные признаки свидетельствуют о желании крупнейшего центрального банка мира видеть ослабление доллара.

ФРС приходится самым изощренным образом лавировать. С одной стороны ему нужен сильный доллар, чтобы обеспечить приток валюты в страну, необходимый для фондирования госдолга. С другой стороны сильный доллар пагубно влияет на американскую экономику.

На мой взгляд, это предопределит длительное нахождение EURO/USD в коридоре 1,26-1,35, если только какие-то обстоятельства – трудности с размещением US Treasuries – не заставят власти смириться с укреплением американской валюты, чтобы решить эту проблему.

Конкретно сейчас для EURO видится реальным выход в зону 1,34-1,35, где эта валюта является превосходным объектом для шорта. Для S&P500 видится выход в зону недавнего максимума рынка.

Возможно, что сегодня мы увидим сценарий 26 марта.

Мое правило: не давать рекомендаций и не писать того, что может послужить рекомендацией. Но сейчас не могу не отметить один парадокс!

Пишу эти строки и при этом сегодня утром на 1,3355 открываю шорт по EURO/USD!

Хочу сегодня несколько пояснить принципы моей позиционной торговли.

Я много раз писал, что рекомендации бессмысленны без трех вещей: