Поэтому было вполне естественно, что реакцией на выступление Драги стал рост EURO практически относительно всех валют.

Самой большой неожиданностью со стороны ЕЦБ было то, что он снизил свои прогнозы по инфляции на 2013 и 2014 год и установил прогнозы на 2014 год на уровне 1,1% и на 2015 год на уровне 1,3%.

В своем вступлении Драги сказал:

При этом риски изменения цен являются в целом сбалансированными...

Таким образом, ЕЦБ явно продемонстрировал, что он не собирается в ближайшее время бороться всеми силами с дефляцией и пытаться добиться целевой отметки в 2%.

Это, безусловно, является сильным позитивом для EURO, что наиболее ярко проявилось в движении EUROGBP вверх почти на 70 пунктов.

При этом ЕЦБ довольно позитивно смотрит на перспективы экономики и ожидает, что низкая инфляция не будет препятствовать росту.

ЕЦБ повысил свои прогнозы по росту ВВП на 2014 год с 1% до 1,1%, и ожидает, что рост в 2015 году составит 1,5%.

Драги в очередной раз отметил, что в арсенале ЕЦБ имеется широкий арсенал средств, и какое из них будет использоваться, будет зависеть от текущих обстоятельств.

Он не исключал еще одного понижения ставки рефинансирования и понижения ставки по депозитам ниже нуля. Но он исключил полностью возможность прямой интервенции в валютный рынок с целью понижения ставки.

Драги подтвердил ведущиеся в последнее время разговоры о том, что последующие операции по долгосрочному рефинансированию со стороны ЕЦБ будут отличаться от предыдущих.

Он сказал, что новые LTRO будут осуществляться таким образом, чтобы они служили в большей степени кредитованию реальной экономики, а не обеспечению банков источником дешевого фондирования, чтобы те на эти деньги покупали суверенные бонды.

Это может означать, что следующий цикл LTRO может быть скопирован с британской схемы «Фондирование взамен кредитования» (Funding-for-Lending scheme), хотя прежде ЕЦБ достаточно скептически относился к этому опыту.

Однако, FLS совершенно ничего не дает для стимулирования корпоративного кредитования, а этой задаче ЕЦБ придает особое значение.

Драги выразил уверенность, что условия фондирования продолжат улучшаться, и это будет естественным образом способствовать смягчению монетарных условий и не потребует от ЕЦБ дополнительных усилий. Отметив, что займы банков перед ЕЦБ снизились почти на 40% по сравнению с пиком прошлого года, Драги предположил, что это свидетельствует о том, что банки крепко стоят на ногах.

Итальянские банки сохраняют общий объем трехлетних LTRO в объеме 229 млрд. евро.

В настоящий момент, 22 из 112 итальянских банков, которые участвовали в операции по привлечению фондирования, выплатили 38 млрд. евро, что представляет всего лишь 15% привлеченных средств.

Это существенно меньше по сравнению с еврозоной в целом. В общем, по еврозоне возврат кредитов по трехлетним LTRO составляет 39%.

Денежные средства от 3-хлетних LTRO в значительной степени были инвестированы в государственные облигации – что поддерживало с одной стороны краткосрочную ликвидность итальянских банков, а с другой стороны являлось источником дохода.

Стоимость этого кредитования составляет 1%, предоставлено оно было зачастую под сомнительные активы (спешный массированный выпуск специально по этому поводу необеспеченных векселей итальянскими банками с последующим выкупом их самими же эмитентами и предоставлением их в залог ЦБ Италии - об этой хитрой схеме по привлечению фондирования я писал два года назад), инвестировано в облигации со средней доходностью свыше 2,5%.

Это очень хороший бизнес для банков

Марио Драги не зря был назначен главой ЕЦБ! Без него, я полагаю, итальянская банковская система рухнула бы два года назад.

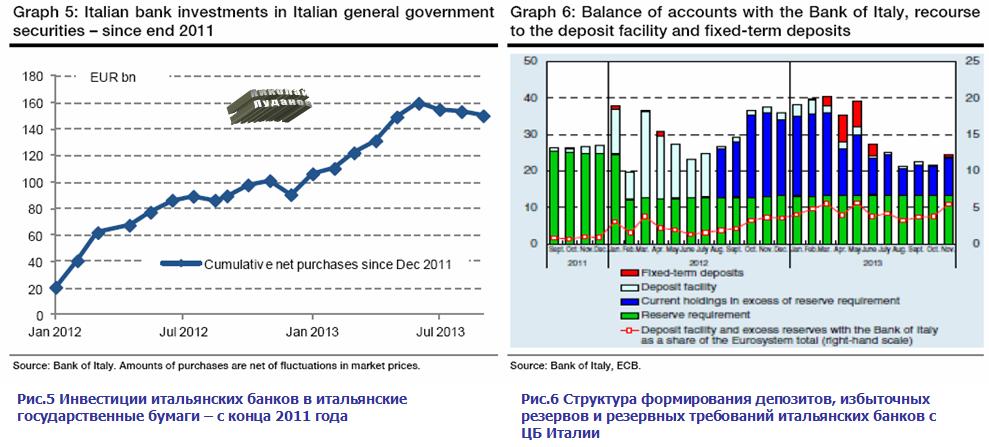

В период с декабря 2011 года по сентября 2013 года чистые покупки итальянскими банками итальянских государственных облигаций составили 150 млрд. евро – 91 млрд. евро в 2012 году и 59 млрд. евро в 2013 году (рис.5). С другой стороны, итальянские банки в настоящий момент имеют всего 11 млрд. евро «чистой» избыточной ликвидности (рис.6) – денежные депозиты, размещенные в ЕЦБ, превышающие избыточные резервы – в сравнении со 160 млрд. евро резервов еврозоны в целом.

Трехлетнее финансирование LTRO, размещенное в итальянском госдолге, остается основным ликвидным активом итальянских банков, но при этом существенная его часть выходит за пределы избыточных резервов и поэтому является жизненно важной для итальянской банковской системы.

Объем облигаций у итальянских банков, по которым предстоит погашение до конца 2014 года, составляет порядка 70 млрд. евро. В первые три квартала 2013 года итальянским банкам удалось выпустить 27 млрд. евро обеспеченных и необеспеченных облигаций (по сравнении с 18 млрд. евро в 2012 году).

Главная идея в том, что разрыв в фондировании итальянских банков в 2014 году сохраняется очень существенным.

Итальянским банкам не обойтись без помощи ЕЦБ, чтобы закрыть этот разрыв.

С июня 2013 года итальянские банки уменьшают имеющиеся у них запасы итальянских государственных облигаций, но это не может происходить очень быстро.

Банк Италии признает, что способность итальянских банков выполнить свои обязательства по погашению трехлетних LTRO в начале 2015 года является источником неопределенности.

Банк Италии отмечает:

Евросистема стоит наготове предпринять любые меры, необходимые для того, чтобы воспрепятствовать ухудшению условий ликвидности и избежать возникновения напряженности на рынке и подвергнуть опасности восстановление экономики, но поддержка не может длиться бесконечно.

Отмечу также, что итальянскому правительству нужно думать и том, кто будет выкупать все те облигации, которые находятся на балансе итальянских банков.

Пока это делают японские инвесторы, особенно активно в последние недели. О чем свидетельствует постоянно растущий без коррекций EUROJPY.

На мой взгляд, этим объясняется, почему европейские политики не возмущаются по поводу проводимого в Японии невиданного «финансового эксперимента».

Но постоянное укрепление EURO вредит конкурентноспособности европейских товаров и при текущем курсе EURO только Германия способна выдержать конкуренцию.

Поэтому ЕЦБ придется в силу целого комплекса причин продолжать смягчать свою политику, и я думаю, что наиболее вероятным способом, как он будет это делать – это запуск нового LTRO в начале будущего года, поскольку среди различных опций только эта позволяет эффективно и безболезненно решить проблему фондирования, в том числе и для итальянских банков.

В подтверждение тезиса о том, что практически вся программа QE2 пошла на помощь европейским банкам, приведу еще один рисунок: от Vincent Flasseur at Reuters.

На верхнем графике показан общий объем LTRO, а на нижнем графике показаны еженедельные выплаты.

На верхнем рисунке хорошо заметно падение объемов LTRO, совпавшее как раз с запуском программы QE2, и последующий двухступенчатый рост, объясняющийся запуском программ трехлетних LTRO-1 и LTRO-2.

На нижнем графике видно, что пока европейские банки не испытывают проблем с ликвидностью и с апреля месяца (когда сократился выпуск векселей Казначейством США) продолжают погашать кредиты.

Среднемесячное значение погашений LTRO за последние 6 месяцев составляет 4 млрд. евро.

Следующий рисунок показывает, что из 672 млрд. евро LTRO более 500 млрд. евро приходится на банки Италии и Испании.

В ближайшие недели, когда начнется репатриация долларов в США в связи с возобновлением вексельных аукционов, банки этих стран столкнутся с проблемами, и мы увидим рост доходности европейского периферийного госдолга.

Полагаю, что к декабрю ситуация созреет достаточно для того, чтобы ЕЦБ запустил новую программу трехлетних LTRO.

Таким образом, благодаря Zero Hedge мы узнали, что программа QE2 была запущена не для восстановления американской экономики, и не для разгона рынка акций, как многие думают, а исключительно для спасения утопавшей в долгах европейской банковской системы.

Федрезерв создает резервы и передает их иностранным банкам, которые для обеспечения текущих операций их конвертируют, создавая тем самым эффект ослабления американской валюты.

С одной стороны поддержка стабильности финансовой системы – крах европейских банков сильно ударит по американским банкам, с другой стороны – слабый доллар позитивен для экономики.

Можно провести аналогию между тем, что сейчас делает Федрезерв, и тем, что делал Китай в течение многих лет, чтобы обеспечить себе конкурентные преимущества на международной арене. Вместо того, чтобы репатриировать валютную выручку обратно в страну, Китай вкладывал огромные средства в американские казначейские облигации и другие активы за рубежом. Действуя так, ему удавалось избежать рост китайского юаня.

То же самое делает Федрезерв – вкладывает капитал в зарубежные рынки. Только не своими руками, а через крупные международные банки.

Безусловно основной оздоравливающий эффект для экономики США от программ стимулирования Федрезерва состоит в искусственном ослаблении американской валюты. И для этого Федрезерв готов обеспечивать проблемные зарубежные банки наличностью.

Этот процесс продолжается и в настоящий момент, но сейчас Федрезерв передает лишь примерно половину создаваемых резервов иностранным банкам, а не 100%, как во время QE2.

В конечном счете, эти деньги идут на покупку проблемного европейского госдолга. Результат мы видим: разность между доходностями 10-летних государственных облигаций США и Италии или Испании за последний год очень существенно сократилась.

Когда этот процесс может развернуться?

Процесс сворачивания QE3-QE4 в сентябре не начался, но он остается в повестке дня и еще не раз будет предметом спекуляций.

Я не знаю, когда они начнут taper, но уверен, что доллар начнет укрепляться гораздо раньше того момента, когда всем станет очевидно что через месяц-два-четыре taper все-таки начнется.

Скорее всего, taper стартует в начале будущего года, когда новый глава Федрезерва вступит в должность.

Нельзя стимулировать экономику непрерывно, иначе, выражаясь языком Рэя Делио, делевереджинг перестанет быть "красивым". Это, вообще говоря, чревато многими негативными последствиями, поэтому я бы скорее ждал, что они запустят taper раньше начала будущего года, чем позже.

Помимо taper есть еще один позитивный для USD драйвер. Это перспектива equity buyback (выкупа акций компаниями).

Пока Фед продолжает QE, обеспечивая рынки дешевыми деньгами, компании будут выкупать свои акции, используя в том числе и займы в различной форме. Выпуск облигаций компанией Apple тому пример. Это очень выгодный способ репатриации капитала из-за рубежа и замена дивидендов увеличением стоимости акций.

Разумеется, что решение вопроса потолка госдолга будет позитивно для доллара.

EURO и фискальный обрыв

Итак, мы выяснили, что большая часть резервов, созданных Федрезервом США в 2010-2013 годах, была направлена на помощь европейским банкам. С помощью этих денег распухшие от активов европейские банки не только смогли выкарабкаться из глубокого кризиса, в котором они находились до конца 2011 года, но и в целом решить проблему долгового кризиса в еврозоне.

Проведение двух трехлетних аукционов LTRO окончательно избавило европейские банки от проблем с ликвидностью. У них достаточно денег, и они продолжают досрочно погашать трехлетние LTRO.

Вернемся к заглавному вопросу этой темы: почему инвестиционные дома так негативно оценивают перспективы европейской валюты.

Почему доллар слабел в последние месяцы?

Во многом благодаря «фискальному обрыву» в США. В связи с наступлением «фискального обрыва» в США существенно сократился выпуск госдолга.

Здесь важно иметь в виду, что за последние несколько месяцев Казначейство США недовыпустило бумаг на 200-250 млрд. долларов в связи с достижением лимита госдолга.

Это хорошо видно из следующего рисунка движения денежных средств на счетах Казначейства.

В скобках – это когда погашения превышают занимаемые Казначейством деньги.

До 15 апреля выпуск новых бумаг стабильно превышал объем погашений: примерно на 80-100 млрд. долларов в месяц, иногда сильно превышал, как это было, например, в феврале.Это создавало тенденцию к укреплению доллара даже несмотря на то, что Федрезерв ежемесячно вливал по 85 млрд. долларовой ликвидности.

Начиная с 15 апреля Казначейство сократило выпуск векселей и заимствовало средства из разных фондов.

Для понимания, как выпуск долговых бумаг влиял на курс американского доллара, приведу здесь график EUROUSD.

В феврале наблюдалось сильное снижение евро против доллара.

Казначейство из разных источников добыло эти 200-250 млрд. долларов, но как только финансирование в полном объеме возобновится, Казначейству придется их возвращать и следовательно срочно наверстывать недостающие привлеченные средства на аукционах.

Ожидаю пика размещений долговых бумаг США до конца года.

Ситуация может измениться в ближайшее время.

Первичным дилерам неизбежно придется репатриировать капитал из-за рубежа, ведь на них приходится больше 50% объемов выкупа на аукционах Казначейства. Следовательно, часть резервов, направленных европейским банкам, может в ближайшие месяцы вернуться.

Крупные инвестиционные дома прекрасно осведомлены обо всех этих обстоятельствах. Поэтому их прогнозы отличаются столь позитивным настроем в пользу американского доллара.

И поскольку избыточной ликвидности в Европе нет, то вполне возможно, что ЕЦБ придется запускать свою собственную программу поддержания ликвидности LTRO-3.

EURO на этой неделе подрастает, ломая тем самым негативную тенденцию, которая сформировалась в последние две недели.

Также подрастает EUROCHF, свидетельствуя о том, что по линии этой валютной пары идет кэрритрейд европейской валюты.

Про EUROGBP я не говорю, поскольку GBP в последнее время усиленно заговаривают на падение, и здесь возможно доминирует движение капитала по линии GBPUSD.

Глядя на падение GBPUSD с 1,64 до 1,54 у меня все чаще появляется мысль, что на валютном рынке происходят запланированные ротации валют. Поскольку никаких объективных причин для столь сильного падения британского фунта не существует.

Общеизвестный факт, что низкий обменный курс благоприятен для экспорта. Может быть, на уровне центральных банков они сговариваются, предоставляя друг другу временно эту привилегию?

Но объективно курс EUROGBP=0,87 не может продержаться долго, поскольку дела в экономике еврозоны идут хуже, не говоря уж о политических рисках.

EUROUSD растет даже при падающем USDJPY. Таким образом, пара на этот раз не получает поддержки со стороны покупок по линии EUROJPY.

Прежде чем вставать в стратегический шорт, на мой взгляд, необходимо дождаться, пока пройдет первая неделя второй серии досрочных выплат по трехлетним LTRO.

Это очень сильный драйвер для роста EURO по следующую среду включительно.

Затем нужно очень внимательно следить за EUROUSD, поскольку возможно начало цикла длительного снижения.

Будет ли это среднесрочным разворотом? Сказать однозначно нельзя. Поскольку многое будет зависеть от действий ЕЦБ.

Однако уже и сейчас есть два серьезных фактора риска для EURO.

Один из них – выборы в Италии - едва ли реализуется.

Второй фактор, о котором почти не говорят:

... большее значение имеет публикация прогнозов экономического роста от Европарламента. Если прогнозы роста или инфляции будут понижены, то это может вызвать падение EURO.

Если прогнозы останутся без изменений, то это будет способствовать росту европейской валюты.

Таким образом, решающий день для EURO – пятница. Могут быть очень сильные движения в EUROUSD.

EURO может еще закончить эту неделю падением, повторив тем самым сценарий прошлой недели.

Сегодня мало событий, имеющих для рынка существенное значение.

На мой взгляд, самое важное их них – это объявление размера MRO и 3-хмесячных LTRO, которое сегодня последует примерно в 14.00 по Москве.

По нему будут судить, насколько благополучно обстоит дело в европейской банковской системе.

Если сумма кредитов будет велика, то рынки это воспримут как негативный сигнал, и последует коррекция в EURO и как следствие RISK OFF.

Происходящее на этой неделе я достаточно подробно описал во вчерашнем обзоре.

Появились некоторые признаки, что описанный в статье сценарий стал осуществляться.

Коррекция европейских фондовых рынков и рост доходности итальянских и испанских бумаг при стабильном EUROUSD.

Поведение EUROCHF

Признаки разворота в EUROAUD

Коррекция в USDJPY, которая достаточно сильно сейчас коррелирует с EUROUSD, пока не может служить подтверждением. USDJPY последние две недели движется по одному сценарию: коррекция в понедельник-среду и затем бурный рост в четверг-пятницу с обновлением максимумов.

Предположу, что денежные потоки капитала из JPY в EURO двигают эту пару.

Если произойдет разворот в доходности периферийных облигациях, а, возможно, что разворот уже начался, то это драйвер роста USDJPY пропадет.

Сегодня еще возможно одно или несколько микроралли в EUROUSD, поскольку сегодня последний день для банков, когда им необходимо накапливать EURO-валюту для завтрашнего возврата LTRO.

Тем не менее не думаю, что за счет этого у EUROUSD большие шансы преодолеть сильный технический уровень сопротивления 1,348 и опционный барьер на 1,35.

Уже завтра EURO уже не будут так нужны, зато появится много свободных от залога периферийных долговых бумаг.

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

Главным событием этой недели станет не заседание ФОМС в среду, и не данные по занятости в США в пятницу. Главным событием этой недели станет досрочное погашение первой серии трехлетних кредитов ЕЦБ в среду.

В пятницу стала известна сумма – 137 млрд. евро. Столько будет погашено в первую неделю.

Это огромная сумма и она составляет примерно 40% от всего объема погашения в первом полугодии по наиболее часто встречавшейся мне оценке крупных банков.

Таким образом, на этой неделе в еврозоне произойдет очень крупное движение капитала, возможно, что самое крупное в этом году.

Гасить кредиты будут в основном крупные и благополучные европейские банки, которые имеют возможность взять у ЕЦБ другие кредиты.

Какая-то часть этого LTRO будет заменена увеличением сумм еженедельных MRO. Поэтому интересно будет узнать объем заявок на недельные MRO, которые ЕЦБ публикует во вторник примерно в 14.00 по Москве.

Разница этих сумм будет представлять собой реальное сокращение ликвидности.

Следует отметить один очень важный момент: на первом 3-хлетнем LTRO предъявлялись гораздо более строгие требования по залогам, чем на втором, и залоги качественные.

В основном это суверенный долг: Германии, Франции, Италии, Испании.

Что может произойти на этой неделе?

Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы.

В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий.

Возможно, последует также продажа периферийного госдолга.

Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс.

Даже если банкам придется продавать не так много периферийных облигаций, для роста их доходности есть еще одна причина.

Существенный рост фрифлоута по периферийным облигациям

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута.

Уж больно заманчиво сразу зафиксировать приличный профит. Ведь покупались они значительно дешевле.

Еще одно последствие: рост залоговых требований

НА втором трехлетнем LTRO кредиты брали в основном испанские и итальянские банки, зачастую под сомнительные залоги.

Например, некоторые итальянские банки с благословения Драги выпускали векселя, сами у себя их покупали, и под их залог брали кредит у ЕЦБ.

При этом у них также много периферийных бумаг.

Если доходность периферийного госдолга начнет расти, то будут расти залоговые требования, и банкам придется что-то продавать, чтобы выполнить эти залоговые требования. Это еще более усилит давление на периферийный госдолг.

Резюме: На этой неделе может возникнуть серьезная коррекция рискованных активов (прежде всего европейских), которая будет развиваться как снежный ком.

В первой половине недели коррекция будет идти за счет непосредственных продаж, во второй половине активы будут толкать вниз продажи периферийных долговых бумаг.

Поскольку доходность европейских облигаций воздействует на EURO, то коррекция может затронуть и европейскую валюту.

НО падение EURO не должно быть сильным, т.к. EURO будет поддерживать репатриация EURO из активов других валют и возможный рост процентных ставок.

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

Возврат кредитов LTRO будет иметь еще один, крайне невыгодный для EURO, периферийных облигаций и для других рискованных активов аспект.

Крупные инвесторы в течение почти целого года усиленно тарят европейские периферийные бумаги.

Доходность европейского периферийного госдолга находится на минимальном за последние два года уровне.

Начиная со следующей недели огромное количество европейских суверенных облигаций начнет высвобождаться из-под залога и этот процесс растянется во времени на многие недели.

Если европейские банки захотят сокращать балансы, то им придется для этого продавать активы. А основной их актив – периферийный госдолг.

На следующей неделе может произойти разворот по европейским периферийным облигациям.

Это будет оказывать негативное влияние на RORO и EURO.

Таким образом, со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Какой процесс окажется сильнее?

Ближайшая неделя многое покажет, а пока могу строить только предположения.

ИМХО, первая тенденция сможет доминировать над второй только максимум 1-2 недели.

Скорее всего, лишь одну неделю. Так как банки превентивно начнут продавать облигации периферийных стран еврозоны.

А затем вторая тенденция возьмет верх, и очень надолго!!!

EURO будет еще в какой-то степени поддерживать эмиссия 85 млрд. долларов ежемесячно со стороны Федрезерва, и возможные стимулирующие меры со стороны Банка Японии.

Но едва ли капитал устремится в еврозону в тот момент, когда все активы в еврозоне дороги ибудут падать в цене.

Скорее, избыточный капитал из Америки может устремиться в Японию, если вербальные интервенции новых правителей Японии ослабнут, либо рынки перестанут их воспронимать всерьез.

Я также ожидаю, что по японской йене мы увидим разворот в феврале...

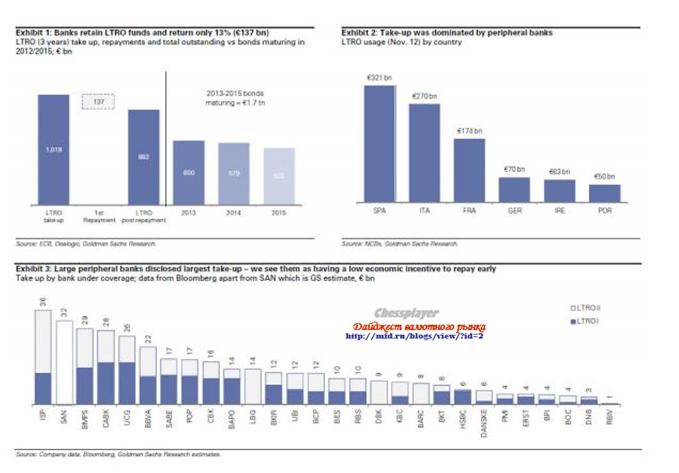

Инъекция ликвидности прошла в два этапа: по 0,5 трлн. евро каждый. Возврат, напротив, будет продолжительным. Банки смогут вернуть кредиты полностью или частично в течение всего срока вплоть до января 2015 года.

Goldman Sachs считает, что большинство периферийных банков (Италии и Испании) сохранят кредиты на продолжительный срок, в то время как банки более устойчивых в экономическом и финансовом плане Германии и Франции возвратят кредиты в ближайшее время.

Среди заемщиков преобладают в основном испанские и итальянские банки, на которых приходится соответственно 321 и 270 млрд. евро (рис 3). Вместе это составляет почти 60% всего объема LTRO-1 + LTRO-2.

НА рисунке 4 показана задолженность крупных периферийных банков.

Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Об этом в следующем материале.

Начиная с сегодняшнего дня, регулярно по пятницам ЕЦБ будет объявлять объем ожидаемых возвратов по LTRO.

Это событие будет оказывать влияние на курс EURO и вместе с ним на рискованные активы.

Как рынок будет реагировать на эти цифры?

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.