В последнее время все больше пишут о погашении кредитов LTRO. В каких объемах, как это повлияет на EURO.

Если кто хочет подробно ознакомиться с этой темой, могу порекомендовать следующую статью:

Для меня не совсем понятно влияние этого фактора на курс EURO.

С одной стороны, банки вынуждены репатриировать капитал и покупать EURO-валюту. Это позитив для евро.

С другой стороны, банкам придется продавать активы: акции, европейские периферийные облигации. Это будет воспринято рынком как уход от риска, и вызовет продажи EURO.

Эти два процесса будут протекать вместе, и вызывать хаотические движения и рост волатильности.

Вот сегодня, чем объяснить падение EUROUSD более чем на 100 пунктов в начале европейской торговой сессии?

Никакого вразумительного объяснения я не знаю. Businessinsider выдвигает версию, что это якобы вызвано слухами об уходе Вайдмана с поста президента Бундесбанка. Но не может же из-за такого слуха EURO падать на 100 пунктов. Это ненормально.

Это значит, что с EURO что-то не в порядке.

Мы видим явственные сильные продажи в EUROGBP и EUROCHF и признаки разворота в этих валютных парах. Это тоже негативный сигнал для EURO.

После выхода индекса ZEW, который оказался неожиданно очень позитивным, EUROUSD прошел вверх ровно 100 пунктов, но сейчас опять оказался вблизи минимумов дня.

Некоторые инвестиционные дома указывают на уровень 1,3266 как ключевой. Если EURO его пройдет вниз, то можно говорить о развороте.

В пятницу произошел один небольшой эпизод, который подтверждает нам истинную причину нынешней силы EURO, о которой я писал несколько раз, в том числе здесь:

Ровно в 16.45 по Москве началось резкое ничем необъяснимое падение EUROUSD.

За 30 минут пара упала на 72 пункта (1,3367-1,3295).

Единственное, с чем может быть связано это падение, это выступление члена исполнительного совета ЕЦБ Benoît Cœuré относительно LTRO-выплат примерно в то время – 16.43.

Из торгового терминала:

2013.01.18 14:43:00 *ECB's Coeure: No Opinion On When Banks Should Repay LTRO

2013.01.18 14:43:00 *ECB's Coeure: Don't Expect LTRO Reimboursements To Have Big Impact On Money Markets

Француз сказал, что не ожидает, что LTRO окажет влияние на EONIA, одной из двух межбанковских ставок заимствования в еврозоне.

EONIA в последние дни росла так же, как и другая основная процентная ставка еврозоны – EURIBOR, что свидетельствовало об осложнении условий заимствования в EURO и соответственно способствовало росту EURO.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

До первого срока осталась неделя и это может привести к серьезным распродажам европейскими банками активов: акций, периферийных облигаций.

Для EURO это может привести к смешанной динамике: падение в европейскую сессию за счет корреляции с другими активами и рост в американскую сессию за счет рапатриации EURO.

Некоторые мои соображения по поводу предстоящего погашения LTRO

Во-первых, какое-то количество кредитов будет обязательно погашено досрочно.

Во-вторых, важнее для EURO не ужесточение ставок заимствования (EURIBOR), а то, что банки должны будут продать какие-то активы. Что-то мне подсказывает, что будут продавать в основном периферийный госдолг, спрэд которого с германским находится на 19-тимесячным минимумах, а также европейские акции, которые сильно выросли за последний год (росли сильнее, чем американские). Едва ли будут продавать US Treasuries.

Их скорее будут покупать.

Другими словами говоря, в Европе должна начаться фаза RISK OFF.

В третьих, мое мнение, если банки будут активно погашать кредиты, то это будет свидетельствовать о том, что Драги не будет сидеть сложа руки в ближайшие месяцы, как считают многие и может понизить процентную ставку.

Либо прибегнуть к другим ответным мерам на валютные войны, которые ведут крупнейшие эмиссионные центры мира: США и Япония. Например, снизить требования по залогам по кредитам: принимать в качестве залога займы.

ИМХО еврозона не может долго оставаться в стороне. Иначе у них в экономике все станет очень плохо.

Вчера член Совета ЕЦБ Новотны сказал важную вещь: многие банки из-за стигмы (репутации) собираются досрочно погашать кредиты от LTRO-2.

Это серьезный позитив для EURO.

Мы можем увидеть в конце января и конце февраля (чисел с 25) распродажи USD-активов с конвертацией выручки в EURO и звершающий в этом году рост EUROUSD.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

После этого в марте может последовать понижение ставки ЕЦБ и другие меры по стимулированию экономики.

На мой взгляд, причина, почему ЕЦБ не снизил ставку в январе, и, скорее всего не будет делать этого в феврале, состоит в том, что Драги не желает понижением ставки вынуждать банки к досрочному возврату кредитов по LTRO.

Косвенным подтверждением такого сценария является то, что у многих инвестиционных домов прогноз курса EUROUSD на конец второго квартала ниже прогноза на конец 1-го квартала ( в частности, насколько я помню, у Goldman Sachs).

"I think it's generally acknowledged that equities are in the better position than bonds," said Darby. "But we've had an enormous rally over the last six months, and positioning now in equities has become quite aggressive. So I suspect you need to put this into a time frame that we'd have to look for some form of a correction of 5% to 9% in the equity markets given the risk appetite that's already been placed into share."

Darby sees this stock market sell-off coming soon, but not until after the first quarter.

Darby также считает, что центральные банки не позволят доходностям дальше расти.

He also noted that central banks are unlikely to let yields to continue to rise, which would cause bond prices to fall. "It's not in the policy-makers' interest to see yields continue to rise, so expect more quantitative easing," he said. "You've got quite a bit of time to move out of fixed-income into equities."

In his latest report, Ting Lu, China economist for Bank of America-Merrill Lynch points out three main reasons for the decline:

"First, compared with official PMI, the HSBC index focuses more on SME, which could be hit harder by tight liquidity, though we believe China’s liquidity condition is being improved. Second, since China’s export manufacturers tend to be of small scale, the HSBC PMI sample could also have more exposure to exports. In Jan-Feb, export growth decelerated to 6.9% YoY from 14.3% in 4Q11. Third, small manufacturers, which lack of economy of scale, are being consolidated into big ones."

While a reading below 50 indicates contractionary level and the figure is likely to bring out the China bears, Lu says that China is not looking at a hard landing. Lu expects liquidity conditions to improve and projects year-over-year GDP growth of 8.3 - 8.5 percent this in the first quarter.

2 графика, которые свидетельствуют о том, что LTRO – это реальный провал

What is most worrisome however is the absolute and utter lack of impact to the ‘real economy’ of Europe as PMIs have continued to slip and sentiment stumbles – nowhere is this more evident than in charts of Corporate Credit Demand and Corporate Credit Availability, which as Morgan Stanley notes today, suggest the deleveraging balance sheet recessionary impacts felt in Japan and the US are now writ large in European minds as minimizing debt dominates maximizing profits (or living standards). Demand for credit is sliding for both large and small firms and bank lending standards continue to tighten aggressively for both large and small firms. As austerity continues and credit contracts, it seems apparent that the much-hoped for shallow recession in Europe will be deeper and longer than most currently believe.

Спрос со стороны компаний на кредиты снижается, требования к заемщикам растут.

Demand from small firms for credit - just as we saw in the US - is lagging notably now. Large firms also are showing falling demand but at a shallower rate but with jobless rates so high already and the smaller firms (as in the US) as the engine of job creation, it seems problems are playing out in a similar path to the other deleveraging regions of the world...

Backwardation means that anyone who has gold or silver could simultaneously sell the metal and buy futures contracts to recover their position, and make a profit. The market is tight. The metal is out there, but obviously those who have it in an unencumbered form are not able (retail) or willing (others?) to take this backwardation bait.

Известный своими неудачными прогнозами Столпер из GS дает новые рекомендации.

"Advice" which Goldman Sachs provides to "muppets") in that he prefers to be short USDJPY from 82.8 (suggesting JPY strength on the back of seasonal patterns and the recent deterioration in the trade balance as being transitory temporary). Given his recent track record, being long the USD against the JPY would seem appropriate and his stop (and therefore the target) at around 84.5.

It will come as no surprise to many that the warm-weather-induced ebullience and renaissance in the US housing market is perhaps floundering as all that demand was dragged forward. Today's notable miss in the FHFA Home Price Index (at unch vs an expectation of +0.3%) is ugly but the huge downward revision from +0.7% to merely +0.1% in the previous month is now the ninth consecutive notable downward revision.Add to that the fact that FreddieMac just reported mortgage rate cracking over 4% (from 3.92% to 4.08%) and the ugly data on MBA applications and...well at least we're decoupling.

Доходность облигаций европейской периферии стала расти, и диффенциал между банками, принявшими участие в LTRO (слабыми банками) и не принявшими ликвидность от ЕЦБ растет, показывая недоверие рынка к зависящим от помощи ЕЦБ кредитным учреждениям. Это то, что получило название LTRO-стигма.

The LTRO Stigma (the spread between LTRO-encumbered banks and non-LTRO-encumbered banks) has jumped again and is near its worst levels since the initial LTRO at over a 90bps differential. Corporate credit and stocks are also notably weaker as credit decompresses to catch up with stocks weakness as CDS roll technicals unwind.

Tchir of TF Market Advisors анализирует кривую доходности облигаций Испании

Spanish Yield Curve

With ZIRP and LTRO it is hard to get a good read on the Spanish yield curve and what anything means.

Spanish 10 year yields have risen 9 days in a row, 5 year yields have moved higher 8 out of 9 days, and the 2 year has been much more mixed, until recently.

The 2 year yield is out 19 bps in those 9 days, but 18 bps of that move has occurred the last 2 days. The 2 year bond fits the sweet spot of LTRO, is likely to be held by banks in non mark to market accounts, so it has been stable, but it has even started to leak a little. The move is small, almost trivial, yet with all the things working to support 2 year bonds, it is curious that it is able to widen at all, let alone 18 bps in 2 days.

The 10 year yield is 48 bps higher, but the 5 year yield is 54 bps higher. The curve is still steep, but we are starting to see yields moving faster in the 5 year than in the 10 year. In the past 5 days, the 5 year yields have underperformed the 10 year by 7 bps. At the risk of making a mountain out of a mole-hill, this is worth watching. The move started with the entire curve steepening. So the move was bearish, but more isolated to the long end. The move is starting to impact the “belly” of the curve more. In a normal world, this small “flattening” of 5’s/10’s would be easy to ignore, but in a world where the curves are influenced (manipulated) by government policies that do everything possible to keep the front end anchored, this move may mean far more than it normally would.

Реакция AUD и CAD показали, как чувствительны рынки к новостям, касающимся замедления крупнейшей азиатской экономики.

There was a huge reaction from commodity currencies to HSBC's Chinese flash PMI data, with both the Kiwi and Aussie taking a hammering. Price action before the sell-off was characterised by more position rebalancing leading to a small rally, but the Chinese PMI data highlights how sensitive the market is to growth-negative news.

В Японии данные по торговому балансу оказались лучше ожиданий и это позитивно подействовало на JPY.

In Japan, merchandise trade balance data for February was released, with the headline figure printing well above consensus estimates at JPY32.9bn (exp. -JPY120.0bn). The surplus was a result of a 2.7%y/y slide in exports versus a previous -9.3%y/y, at the same time as imports increased 9.2%y/y after a 9.8%y/y increase for January.

The PMI figures tend to lead GDP changes and are released significantly in advance (hence why they are valuable). If the relationship holds, the GDP figures will reveal two consecutive quarters of falling output. Here’s where we stand:

Вот это важно!

Цифры PMI имеют тенденцию вести за собой изменение ВВП, публикуются со значительным опережением и поэтому имеют такое важное значение. Если привычная корреляция сохранится, то цифры PMI еврозоны прогнозируют два последовательных квартала снижения ВВП.

Вот пришел тот день, ожиданиями которого жили рынки последние несколько недель. Второе крупномасштабное вливание ликвидности путем 3-хлетнего РЕПО под названием LTRO-2.

Результаты должны быть объявлены в 14.15 по Москве.

Любая сумма до €500 млрд. уже заложена в рынок. Если будет в диапазоне €400-500 млрд., то я ожидаю нейтральной реакции рынка.

Если меньше 400 млрд., то последует коррекция. Впрочем, она может оказаться не очень продолжительной, поскольку и такой результат рынки могут в конечном счете интерпретировать как позитивный: у банков все ок.

Большой объем выданных кредитов позитивен из-за кэрритрейда. В последнее время под этим понимают покупку периферийного долга, в основном итальянского.

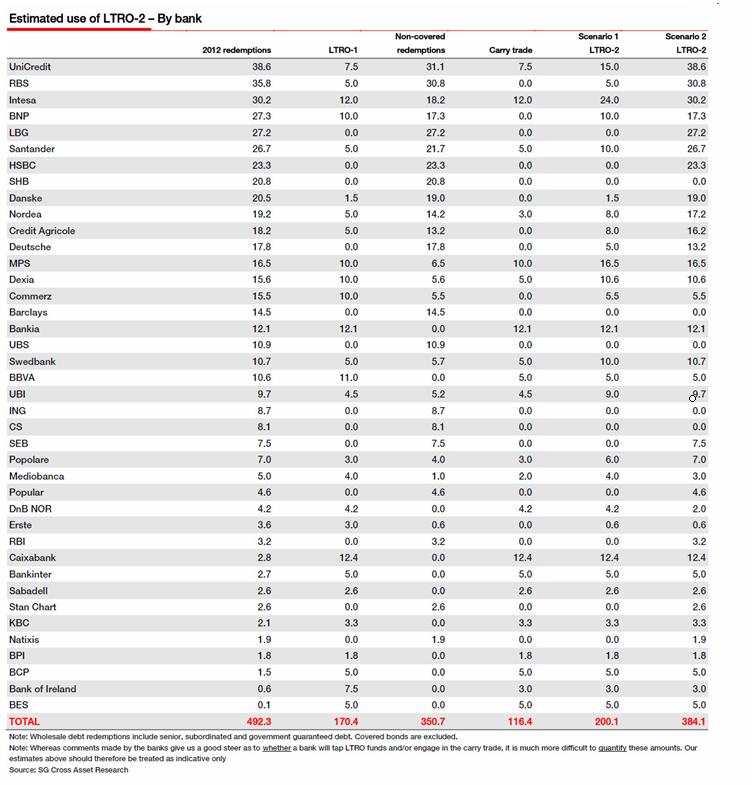

Вообще основными получателями выгоды от проводимых LTRO стали крупные итальянские банки (Intesa, Unicredit, Popolare, MPS и UBI), которые направят значительную часть средств на выкуп итальянского государственного долга.

Думаю, что существуют сепаратные договоренности на эту тему между двумя Супермарио (Драги и Монти) и руководством этих банков.

Временное решение проблемы найдено. Вопрос в том, как эти финансовые учреждения будут себя ощущать через год-полтора на межбанке, когда их контрагенты будут знать, сколько денег занял этот банк у ЕЦБ.

Так или иначе, тендеры LTRO предотвратили катастрофическое развитие ситуации в финансовой системе еврозоны, и за это Драги спасибо.

Думаю, что очень маловероятно, что сумма выданных кредитов составит €800-1000 млрд.

В любом случае, я не ожидаю движения американского фьючерса выше 1380-1382 пунктов. Рынок находится слишком высоко, чтобы демонстрировать столь бурную позитивную реакцию. Тем более, что в четверг его может ждать серьезный неприятный сюрприз.

Позавчера агентство S&P понизило рейтинг Греции до Selective Default (SD) с ‘CC’. Рейтинг «селективный дефолт» означает, что The International Swaps and Derivatives Association, Inc. (ISDA) – организация, в ведении которой находится рынок кредитно-дефолтных свопов, должна собраться для того, чтобы обсудить вопрос о признании выборочного дефолта кредитным событием и о приведении в действие CDS.

Этот вопрос будет решаться в четверг, 1 марта в 15.00 по Москве.

Агентство S&P500 сделало в своем заявлении оговорку, что если обмен долга Греции будет завершен успешно, то оно опять поднимет рейтинг Греции до ‘CCC’. Поэтому не факт, что они признают свершившимся кредитное событие.

Если CDS сработают, то это будет несомненным негативом для рынков. Насколько сильным – мне сказать трудно.

ЕЦБ, кстати, вчера прекратил принимать греческие облигации в качестве залога на тендерах по обеспечению ликвидностью.

Сегодня помимо LTRO выйдет две важных статистики: по инфляции в еврозоне (14.00 мск) и предварительный ВВП США за 4-й квартал (17.30 мск), а вечером выступает глава ФРС Бен Бернанке.

Я себе не представляю, что может сегодня сказать Бернанке, что могло бы оказать существенное влияние на рынки. С перспективой денежно-кредитной политики Федрезерва пока все более-менее ясно.

Вчера S&P500 обновил максимумы года, а теперь уже почти и 4-хлетние максимумы. Как мы видим, ралли продлилось до конца февраля, как я неоднократно прогнозировал.

ИМХО ралли еще продлится от силы 1-2 недели, и апсайд движения по индексу S&P500 не превышает 20-30 пунктов. Затем должна последовать коррекция. НО многое будет зависеть от того, сколько сегодня денег выделит ЕЦБ.

Во вчерашней статье я попробовал оценить переспективы текущего ралли с помощью ATR (волатильности)

Слишком низкая волатильность пока не говорит в пользу начала коррекции, но все может резко измениться

ИМХО существует вероятность, что коррекция начнется раньше - даже и на этой неделе, но при этом мы увидим продолжительный и очень волатильный боковик.

От коррекции рынки в конце недели помимо ликвидности пока удерживает последний существенный позитивный фактор: на 1- 2 марта намечен евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны. Если на евросаммите последуют какие-то реальные решения, то это даст еще один импульс росту – возможно последний.

Не следует забывать о том, что следующая неделя – первая в цикле размещения американского госдолга. В такие недели часто оказывается давление на рискованные активы, чтобы повысить интерес к проводимым аукционам.

Но сейчас в этом нет особой необходимости, поскольку избыточная ликвидность отлично подпитывает все рынки.

Парадоксальная ситуация!

Индекс S&P500 находится на 4-хлетних максимумах, а 10-year T-notes при этом имеют доходность меньше 2% (вчера было 1,92%).

Это нонсенс, такого раньше никогда не было.

EURO на ближайшие как минимум 3-4 месяца должна стать валютой фондирования и это предопределит его ослабление.

На мой взгляд в EURO/JPY, который сейчас является главным из всех кросскурсов, уже наметился разворот в сторону ослабления EURO.

EURO/USD торгуется вблизи 1,35. Несмотря на возможный скачок, который последует в результате объявления LTRO, мое мнение, что 1,35-1.36 является отличной зоной для долгосрочного шорта – до момента, когда на горизонте замаячит QE3. В ближайшие месяцы EURO-валюта от LTRO будет абсорбироваться рынками и повлечет за собой продолжительное укрепление доллара как относительно EURO, так и относительно других валют.

А сильный доллар плохо влияет на рискованные активы, даже при избыточной ликвидности.

SocGen provides a comprehensive top-down analysis of the drivers of LTRO demand, the likely uses of those funds, and estimates how much of this will be used to finance the carry trade (placebo or no placebo). Italian (25%) and Spanish (20%) banks are unsurprisingly at the forefront in their take-up of ECB liquidity (likely undertaking the M.A.D. reach-around carry trade ) and have been since long before the first LTRO. On the other side, German banks have dramatically reduced their collective share of ECB liquidity from 30% to only 6%. SocGen skews their detailed forecast to EUR300-400bn, disappointing relative to the near EUR500bn consensus - and so likely modestly bad news for risk assets. Furthermore, they expect around EUR116bn of this to be used for carry trade 'revenue' production which will however lead to only a 0.6% improvement in sectoral equity levels (though some banks will benefit more than others), as they discuss the misunderstanding of LTRO-to-ECB-deposit facility rotation. We, however, remind readers that collateralized (and self-subordinating) debt is not a substitute for capital and if the ECB adamantly defines this as the last enhanced LTRO (until the next one of course) then European banks face an uphill battle without that crutch - whether or not they even have collateral to post. Its further important to note that LTRO 2 cannot be wholly disentangled from the March 1-2 EU Summit event risk and we fear expectations, priced into markets, are a little excessive.

[ZH: What we do note is that this is unlikely to be a Goldilocks moment. Too small an uptake, as SocGen expects will lead to risk-off and disappoint markets. Too large an uptake, in our view, will also shock the market - the greater stigma and rising subordination of assets via collateralization will hurt senior unsecured credit and implicitly cost of funding medium-term (shutting private funding channels and increasing public funding dependencies) - leading to risk off. Unless we see EUR475-EUR525bn - just right - then we suspect we will see risk-off either way.]

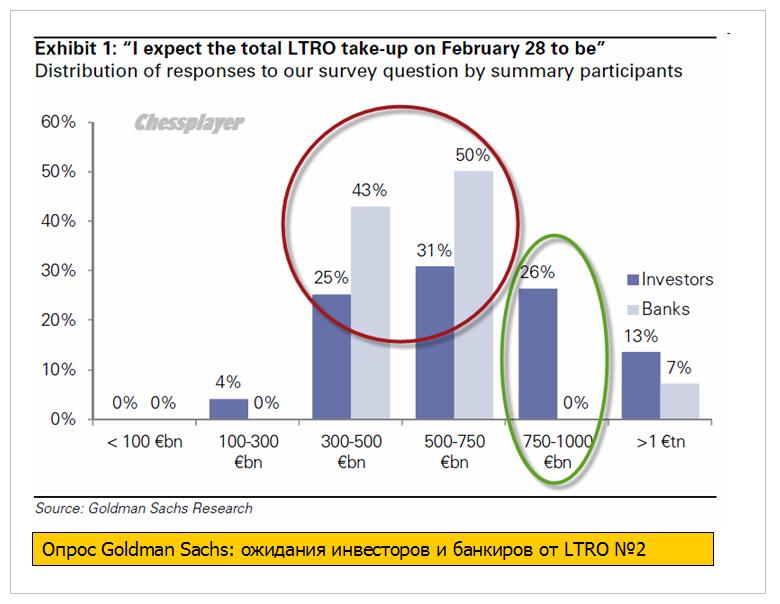

Gaming out the impact of this week's LTRO2 demand on global risk assets is complicated by the ability of banks to mobilize collateral (how much can they pledge to the ECB and how much of that will be 'optimal' given the implicit subordination of senior unsecured debt holders), the use of those funds (carry trade economics are considerably lower and refinancing needs remain high), and the market's expectations (just how much more back-door QE is priced into European - and for that matter - US asset prices). Goldman Sachs surveyed its clients and found a gaping divide between banks and investors with the latter expecting considerably more than the banks - it seems someone will be disappointed - investors hope for more and banks expect to do less.

Ожидания банкиров и инвесторов относительно размера предстоящего LTRO №»2 разительно отличаются. Банкиры ждут гораздо меньшего: по-видимому они гораздо лучше осведомлены о способности банков предоставить подходящий залог.

Банк Англии может еще расширить программу выкупа активов, размер которой сейчас составляет 325 млрд фунтов, заявил председатель комитета по монетарной политике Пол Фишер.

"В этом вопросе необходимо сохранять не зашоренный взгляд на вещи, что мы и делаем. Скорее всего, мы подождем до мая, когда мы подготовим новый экономический прогноз, и, основываясь на нем, примем соответствующее решение. Мы можем в будущем столкнуться с любыми сюрпризами, как положительными, так и с негативными", - заявил он в интервью телеканалу Sky News.

Двадцатка министров финансов отказалась увеличивать фонды МВФ.

And below are some of the key excerpts from the G-20 communique (source)

We are reviewing options, as requested by leaders, to ensure resources for the IMF could be mobilized in a timely manner. We reaffirmed our commitment that the IMF should remain a quota-based institution and agreed that a feasible way to increase IMF resources in the short-run is through bilateral borrowing and note purchase agreements with a broad range of IMF members. These resources will be available for the whole membership of the IMF, and not earmarked for any particular region. Adequate risk mitigation features and conditionality would apply, as approved by the IMF Board. Progress on this strategy will be reviewed at the next ministerial meeting in April. Other options mentioned by leaders in Cannes such as SDRs are under review."

Автор статьи Peter Tchir сравнивает последние меры по лечению европейского долгового кризиса с таблетками с эффектом плацебо.

Пациенту временно становится лучше, но эффект очень кратковременен и реального лечения болезни нет.

Making it even more difficult to determine if a policy is working is the “placebo” effect. The market is being fed a lot of medicine (pun intended). LTRO and Greek “resolution” being the latest medicines. But are these treatments really working or are we rallying on a diet of pablum?

The LTRO was designed to support the market, the market is up, so the LTRO must be working. That at least is the logic many investors are applying. They see the improvement in sovereign debt yields, the avalanche of “positive” (if unfounded) headlines, and the relentless march higher of the stock market. So the plan is working? Not so fast. The treatment was designed to help the stock market. The stock market is encouraged by that and believes it is getting better. That price action in turn convinces more people that things are better or fixed, and creates further demand for stocks. But is it real or are we just in another “Placebo Effect” stock market rally? The problem with the patients who get better on the placebo, is that the effect tends to be short-lived since nothing is actually fixed.

В пятницу был наименьший объем торгов на NYSEза десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году.

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА

То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать.

Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля.

Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $.

Вот что пишет Bob Januah о предстоящем на этой неделе LTRO:

На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования.

Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе.

В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае.

В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать.

По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего.

Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания.

Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO.

Подробно о значении этой валютной пары в текущей ситуации написано в статье:

Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах.

На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE.

В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию.

Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы.

Какой смысл в такой ситуации держать лонги?

Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории.

Зачем покупать на текущих уровнях, если будет дешевле?

В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%.

В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела.

На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине.

Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном.

РЕЗЮМЕ:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

ИМХО:

Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций.

P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

Вначале я не планировал давать сегодня отдельный вью рынка, но поскольку появились интересные и важные мысли, притом на относительно дальнюю перспективу, то я все-таки решил его написать.

Текущий восходящий тренд при определенных обстоятельствах может продлиться гораздо дольше, чем я полагал, и на это есть причины.

ТЯНЕМ ВРЕМЯ.

Поговорим сегодня о том, как могут развиваться дальнейшие события вокруг Греции.

Это сейчас главная новостная тема как для EURO, так и для всего риска в целом.

Существует три варианта дальнейшего развития событий в Греции

1.Греции будет предоставлен промежуточный займ, который позволит той осуществить платеж в 14,5 млрд. евро до дедлайна 20 марта.

Косвенным свидетельством в пользу этого варианта служит то, что облигации, срок погашения по которым наступает 20 марта, стоят сейчас значительно дороже, чем месяц назад.

2.Мягкий (контролируемый) дефолт. В принципе банки еврозоны готовы к дефолту Греции как никогда. И хотя краха банковского сектора еврозоны не произойдет, негативные последствия, особенно политические, от этого события будут очень сильные. Как для политиков Греции, так и еврозоны.

Если дефолт произойдет до намеченных на апрель выборов президента во Франции, то у Саркози не будет шансов быть переизбранным.

3.Греция берет инициативу в свои руки и покидает еврозону. Здесь возможен как мягкий, контролируемый дефолт, так и жесткий – со внезапным введением греческой драхмы и т.д.

Этот вариант еще менее вероятен, чем первые два, по крайней мере, до конца апреля.

Непонятно, какая политическая сила в Греции способна сейчас взять на себя эту миссию, и кто даст ей на это полномочия.

Как поется в песне Высоцкого: «Настоящих буйных мало, не хватает вожаков!»

Наличие большевисткой партии, способной сплотить и взять на себя руководство народными массами, протестующими на улицах, пока не просматривается.

Действующие греческие политики более сосредоточены на предстоящих в апреле выборах и не заинтересованы предпринимать поспешные шаги.

Помимо всего, они кормятся за счет денег, выделяемых Греции в виде помощи. Зачем им отказываться от «добровольных пожертвований» непосредственно перед выборами?

Таким образом, из всех трех вариантов 1. имеет значительно большую вероятность осуществиться, чем 2 и 3.

Возможно, что вопрос о помощи Греции реально будет решаться только в мае. А до этого времени рыночным девизом станет «покупка времени» а главным рыночным фактором - ЛИКВИДНОСТЬ.

Это создает предпосылки для продолжения очень медленного, как сейчас, восходящего тренда ( в виде волатильного боковика) вплоть до конца апреля (возможно, но вовсе не обязательно), либо до достижения некоторых фундаментальных уровней, некоторые из которых я идентифицировал в предыдущих статьях (касательно нижнего предела доходности по европейскому периферийному долгу).

В ближайшие недели мы услышим много новостного шума, но главная рыночная идея остается прежней:

Эффект от проведения ожидаемого 29 февраля второго 3-year LTRO является РЕАЛЬНО главным рыночным драйвером на ближайшие недели.

Пока я не вижу причин к смене этой идеи в ближайшее время.

Не думаю, что политические риски в случае промежуточного решения по варианту №1 будут играть заметную роль и приведут к уходу от риска, как считает Константин Бочкарев, который писал вчера:

Вместе с этим мы видим, что лидеры ЕС открыто признали не только фискальные риски и проблемы в Европе, но и политические, которые могут быть актуальны вплоть до лета, что сулит нам пару месяц неопределенности относительно дальнейшей судьбы Греции. В принципе данные риски могут быть актуальны и в случае с президентскими выборами во Франции весной этого года, так как инвесторы могут попросту испугаться того, что приход Франсуа Олланда вместо Николя Саркози сведет на нет все достижения тандема Меркель-Сакрози.

Во-первых, судьба Греции решается не во Франции, а в Германии. Во-вторых, чьи банки так сильно увязли в греческих долгах?

Франция гораздо сильнее заинтересована в решении греческой проблемы, чем Германия и новому президенту обязательно придется это учитывать.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

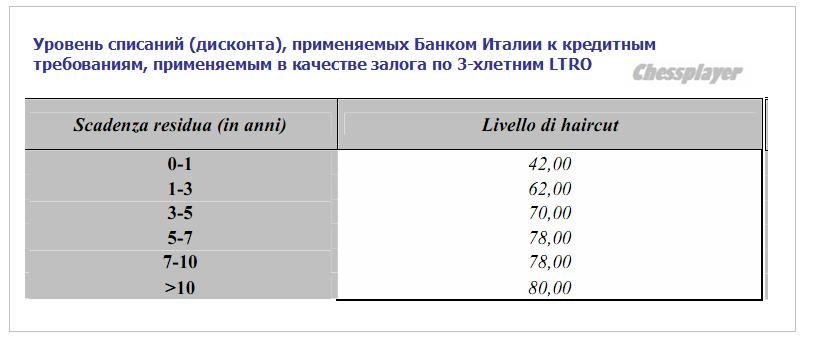

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

Утренний оптимизм вчера к вечеру почти сошел на нет. И хотя индекс S&P500 завершил сессию, как и другие американские фондовые индексы с ростом более 0,5%, объемы торгов были ненормально низкими и свидетельствовали, что на рынке присутствует почти исключительно торговая робототехника.

Zero Hedge пишет:

Вчерашний NYSE-объем ( на 16% ниже среднего объема за этот год) оказался минимальным объемом согласно данным Блумберга для невыходного дня более чем за десятилетие. ES ( фьючерсный миниконтракт на индекс S&P500) побил многолетний минимум по объему, установленный 6 февраля и имел объем ниже 50-дневного среднего объема на ...%.

EURO/USD отдал вчера почти весь утренний профит и сегодня утром уже успел обновить пятничные минимумы .

Поводом для коррекции послужили комментарии различных германских официальных лиц в духе «Греция ist schwach und nicht so schnell и рано еще радоваться» и последовавшее вечером понижение рейтингов агентством Fitch.

За последние три дня из трех ведущих агентств только агентство S&P не сказало своего слова... С чего это вдруг их разобрало...?

Завтра состоится заседание министров финансов еврозоны, которое должно благословить выделение Греции очередного транша. Вероятность этого события очень высока, а поэтому 4-хдневная коррекция в EURO уже сегодня может смениться новым импульсом вверх.

Кстати, мой прогноз на прошлую неделю, который был сделан 6 февраля, полностью оправдался.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными....

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

Прошлую неделю рынок открыл на уровне 1344,32 и закрыл на уровне 1342,59.

На этой неделе я ожидаю рост, обновление максимумов прошлого года и закрытие недели в районе 1370 пунктов или даже выше.

Рынки продолжат отыгрывать греческую тему. Выделение нового транша – вопрос почти решенный, переговоры по PSI тоже, похоже, завершаться соглашением – оставшиеся разногласия, на мой взгляд, несущественны.

Главным драйвером роста был и остается предстоящий второй LTRO-тендер. Все эти решения рейтинговых агентств и статистика, если она не выходит за определенные рамки, не создает тренд, а вызывает лишь флуктуации рынка.

Требования к collateral (обеспечение) на втором LTRO-тендере существенно снижены, что приведет к широкому участию в нем европейских банков.

Из выступления Драги на прессконференции после заседания ЕЦБ:

Дисконт по новому collateral будет составлять до 2/3 (!)

Ожидается значительное участие банков во втором тендере, примерно на уровне первого.

Можно себе представить, какого качества collateral собирается принимать ЕЦБ!

Это, кстати, приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Думаю, что участие банков будет даже более активным, чем на первом тендере LTRO и составит €600 млрд. -1 трлн.

Все это создает предпосылки для продолжения роста EURO/USD и аппетита к риску.

Фсип ниже чем был вчера на нашем открытии, но не намного, и по идее прощается с 1350, пора уже в путь-дорогу. 29 сессий он провел в плюсе или в нуле, если смотреть после 03 января, и только 5 сессий закрывались в небольшом минусе, при этом за 34 сессии фсип прошел +70 пунктов, примерно по +2 пункта в день. Пришла пора показать, как фсип умеет падать на -60 пунктов за неделю)))

Брент на процент ниже чем был вчера, азия нейтральна. Дакс вчера закрылся в плюсе, и сегодня думаю начнет долгожданную коррекцию.

Наши по мамбе после 03 января, когда были показаны 1480, прошли +80 пунктов за те же 34 сессии, те же +2 пункта в день с небольшим, только в отличие от амерского бычьего рынка, наших колбасило как муху на стекле. Если бы не выпершие банки, мы бы были ниже 1500, так что осталось убить сбер, и у нас также начнется коррекция с целями 1400 в ближайшие две недели. Некоторые думают, проводя аналогию с прошлыми годами, что перед выборами мы падать не будем, - однако эти выборы особенные, и скорее всего мы успеем хлопнуться оземь именно до них, а вот после выборов вполне возможно попробуем порасти. Так что значительно увеличиваем шорты, и встречаемся внизу, время пошло.

ИМХО еще рано так медведить! Встретиться – может и встретимся, но больно долго ждать придется!

На фоне позитивных новостей из Греции вчера американские фондовые индексы закрылись умеренным ростом. Индекс S&P-500 вернулся в зону сильного сопротивления на отметках 1355–65 п. Каких-либо существенных поводов к покупкам у инвесторов не было, а индексы завершили день ростом просто за счет гэпа вверх на открытии, отыгрывая новость о том, что в понедельник Парламент Греции принял программу бюджетной экономии, необходимую для получения финансовой помощи от ЕС и МВФ.

Сегодня утром агентство Moody's снизило суверенные рейтинги целого ряда европейских стран: Испании, Португалии, Словении, Словакии, Италии и Мальты. Прогнозы агентства ухудшены до «негативных» для Австрии, Франции и Великобритании. Кредитный рейтинг Германии остался без изменений. Сегодня инвесторы на азиатских биржах почти не отреагировали на подобные рейтинговые действия.

Во вторник единая европейская валюта продолжает сдавать свои позиции: EUR/USD1,3260. Инвесторы прекрасно понимают, что Греция получит обещанную финансовую помощь к 20 марта и пока избежит неуправляемого дефолта. Однако массовые социальные волнения в стране ставят под вопрос реализацию на практике принятого Парламентом страны пакета жестких экономических мер.

Цены не нефть марки Brentво вторник утром откатились к отметке $117,2/барр. Напротив, котировки легкой нефти WTI в Нью-Йорке WTI закрепились выше уровня $100/барр, прибавив по итогам понедельника более 2%. Сегодня утром на азиатских фондовых биржах наблюдается вялая разнополярная динамика движения индексов. Фьючерсы на американские индексы несильно минусуют: S&P -0,25%. Промышленные металлы сегодня преимущественно торгуются в красной зоне.

Таким образом, внешний фон к открытию торгов на наших биржах во вторник можно назвать умеренно-негативным. Вчера индекс ММВБ закрыл сессию на внутридневном максимуме выше важного уровня 1550 п. Что дальше? На наш взгляд наши индексы вчера вечером приблизились к плотной зоне сопротивления: 1565 п. по индексу ММВБ и 165200 п. по фьючерсу РТС. От этих отметок в ближайшее время мы можем отойти вниз на процент, чтобы формировать уровни накануне экспирации опционов 15 февраля. В первой половине торгов во вторник мы ожидаем незначительных продаж на ожиданиях негативной реакции западных инвесторов на новую волну снижения рейтингов ряда европейских стран. С учетом того, что сегодня днем и вечером выходит много статистики волатильность в наших индексах возрастет. Даже с учетом того, что сейчас рынок продолжает демонстрировать силу, выкупать локальные снижения в расчете на среднесрок мы не спешим.