Tim Cook, Apple's CEO, and Peter Oppenheimer, Apple's CFO, will host a Conference Call on Monday, March 19, 2012 at 6:00 a.m. PT to announce the outcome of the Company's discussions concerning its cash balance. Apple will not be providing an update on the current quarter nor will any topics be discussed other than cash.

Быстрый взгляд на то, что сейчас происходит в еврозоне

The biggest issue right now remains the size of the European bailout funds--the European Financial Stability Facility and the European Stability Mechanism. While leaders agreed to move up the implementation of the latter from next year to this summer, Germany has in the past opposed measures to run both funds simultaneously. Recently, German leadership has appeared to have given ground on this issue, it is unlikely to support any measures to increase the availability of bailout funds significantly.

Бывший член управляющего совета ЕЦБ заявил, что европейские лидеры должны немедленно помочь Португалии.

This week, former ECB member Lorenzo Bini-Smaghi said that EU leaders need to allocate funds to support Portugal immediately, since the country is likely not to meet its funding needs of €100 billion by 2016. Bini-Smaghi stressed that this second bailout would need to be talked about immediately so as to avert a liquidity crisis when confidence fades. While yields on its government bonds are no longer over 20%, Portuguese debt is still trading at distressed levels.

...

With Greece's second bailout finally in place, investors are looking ahead to the country's next round of national elections, which will probably topple the technocratic leadership of George Papademos--the country's interim leader since early November. Current finance minister Evangelos Venizelos is expected to tender his resignation Monday to start gearing up for the elections as PASOK's candidate.

On a brighter note, this week both the IMF and the European Commission agreed to pay out the funds Greece has been awarded as part of its second bailout. Greek newspaper Kathimerini reports that the first $7.8 billion of those funds will be paid out Monday.

Пример Греции заставит Ирландию добиваться улучшения условий оказания помощи.

Regarded as the strongest of the bailed out economies in the eurozone, Ireland still awaits a referendum on the "fiscal compact" that EU leaders agreed on back in December. The fact that Greece no longer has to pay back completely the debts it owed the ECB have led Irish leaders to continue pushing for better terms to their own bailout deal--lower interest rates with longer maturities on current loans.

Negotiations with EU leaders on this point are still ongoing, but doubts are beginning to mount about whether Ireland will be able to successfully change the terms of their loans this month.

Испания с ее бюджетными проблемами снова в центре внимания.

Spain is once again in the hot seat compared with Italy, with yields on 10 year bonds rising back above those of its counterpart and above 5%. Its public debt hit a new high at 68.5% of GDP, according to WSJ, and EU finance ministers agreed with Spanish Prime Minister Mariano Rajoy that Spain would not be able to meet its budget deficit goal for the year, raising expectations for that from 4.4% to 5.8%.

Meanwhile, the country is seeing little recovery from a housing bubble and high unemployment. On Thursday, Spain's statistics agency announced that home prices had fallen at an annual rate of 11.2% in the last year and 9.6% in the quarter.

При каких условиях опять пойдет приток средств во взаимные фонды?

The persistent negative investment flows at U.S. listed mutual funds specializing in domestic stocks is one of the most important long-term trends catalyzed by the Financial Crisis. AUM has dropped by $473 billion since January 2007 despite the S&P 500 Index’s essentially flat performance over this period. The news is no better since the beginning of 2012 – despite the ongoing rally in domestic equities – with $6.8 billion of further outflows year to date.

Италия имеет большие позиции на рынке деривативов. Зачем?

What was Italy doing with these swaps in the first place? If they were pure and simple interest rate swaps, why didn’t they just issue floating rate bonds in the first place? That is an easier way for them to manage that exposure. More likely the trades were funky and either involved some games with maturities or optionality, that gave them short term benefits but with increased longer term risk. This should be fully disclosed, and more importantly, the mark to market changes should hit the budget in the year the mark to market changes occur. Everyone seems to be acting surprised by the size of the Italian’s derivative book and the fact that it is massively underwater – why? The book is big because they can do trades that hide losses from the annual budget. Investors should demand to know all the derivative trades sovereigns have on and how they are accounted for.

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...

Неожиданно появился новый претендент на то, чтобы повторить судьбу Lehman Brothers.

Morgan Stanley (MS), который владеет крупнейшим в мире ритейлерским брокерским бизнесом, оценивается с точки зрения CDS как менее кредитоспособный, чем многие банки США и Европы и хуже с этой точки зрения чем BAC и даже злополучный SocGen.

На графике внизу показаны CDS MS вместе с CDS SocGen, Франции и Китая. CDS SocGen заметно снизились за последние 2 недели. Зато рост CDS MS почти совпадает с ростом CDS Китая.

По-видимому, какие-то проблемы с вложениями MS в Китае.

Morgan Stanley опубликовал подробный квартальный обзор по металлам, который, как пишет разместивший его у себя Zero Hedge, « традиционно невероятно ошибочен в его конкретных ценовых ориентирах, но зато представляет прекрасный сравнительный материал фундаментальных факторов по каждому из представленных активов».

Zero Hedge предлагает не обрашать внимания на те цифры, которые основаны на искаженных представлениях отдела prop trading компании и сфокусироваться на ключевой механике спроса/предложения.

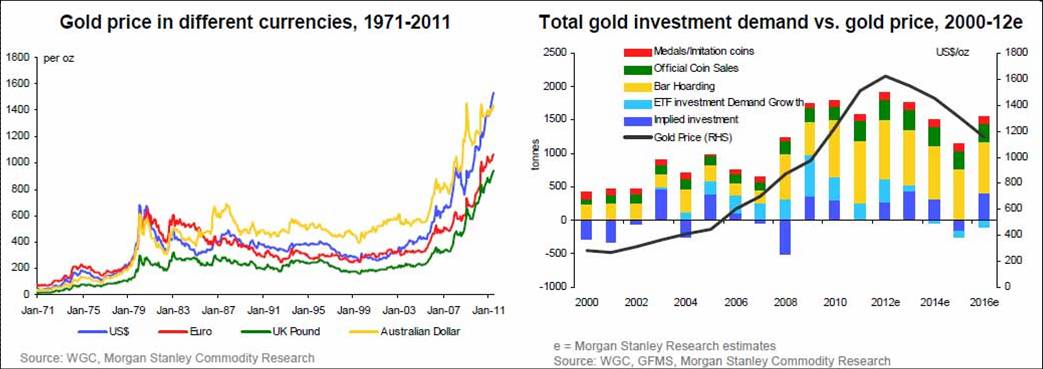

На графике внизу представлены цены на золото в различных валютах в 1971-2011 годах инвестиционный спрос на золото в 2000-2012 годах

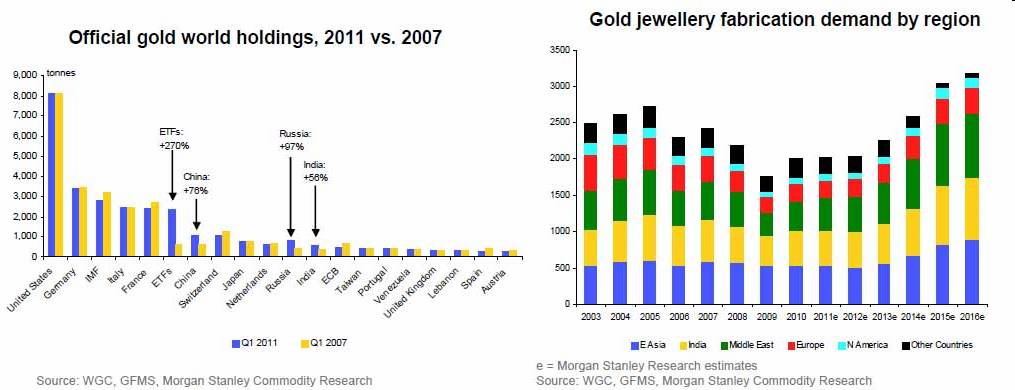

На следующем графике представлены официальные золотые запасы стран в 2011 году по сравнению с 2007 годом и спрос на производство ювелирных изделий из золота по регионам

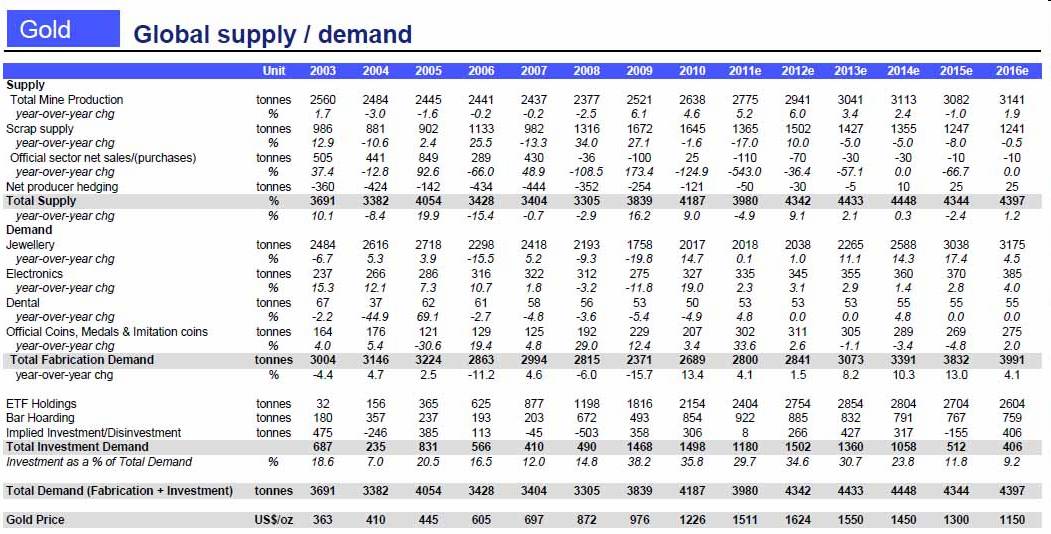

В таблице представлены данные по спросу и предложению золота

С конкретными прогнозами и прочими данными предлагаю ознакомиться самостоятельно.

CME объявило о новом повышении маржинальных требований, притом в два этапа: с 5 мая и с 9 мая в общей сложности на 17%. Это 4-ое повышение за 8 торговых сессий. Призвано якобы, чтобы уменьшить волатильность. Но вопрос: куда они раньше смотрели?

С 28 января 2011 года серебро выросло вдвое. Почему нельзя было за это время постепенно повышать маржинальные требования, а нужно было это сделать в мае притом таким залпом?

ИМХО это очевидная манипуляция ценами в интересах... как их называют банкстеров. Основной игрок на рынке серебра – Morgan Stanley имеет большие доли в ETF серебра ( в крупнейшем ETF серебра Silver Trust, например, его доля максимальна среди всех пайщиков) и хеджирует их продажей фьючерсов на серебро. Теперь он получил возможность с выгодой закрыть свои шорты за счет маржинальщиков. Рост серебра через какое-то время возобновится, а MS заработает на этой операции несколько сотен миллионов. Для банкстера заработать деньги – это просто.

Я неоднократно писал о том, что американские, да и глобальные финансовые рынки сейчас совершенно манипулируемы бандой финансовых разбойников - банкстеров (праймбанки), а главарем этой банды является Goldman Sachs, представители которого заняли ключевые посты в Казначействе и Феде (Гейтнер и Дадли). Предшественник Тимоти Гейтнера на посту главы Казначейства Полсон, кстати, тоже был выходцем из Голдмана.

Фед всегда действовал прежде всего в интересах крупнейших финансовых институтов, а затем уже в интересах страны. Но в последние два года сложилась совершено новая реальность: те взяли все под контроль.

ВСЕ ИДЕТ К ТОМУ, ЧТО ОНИ СКОРО БУДУТ КОНТРОЛИРОВАТЬ НА РЫНКЕ КАЖДЫЙ ПИПС.

А главным инструментом манипулирования является рынок деривативов, где ведущая пятерка банкстеров имеет то ли 80% то ли 90% от общего объема позиций.

Насколько свободным является рынок, 90% которого контролируется группой тесно взаимодействующих участников?

Таким образом праймдилеры работают в очень тесном контакте с ФРБ Нью-Йорка и фактически обладают эксклюзивной инсайдерской информацией о ситуации в денежной системе и планируемых действиях монетарных властей, недоступной другим участникам рынка, которая позволяет им получать прибыль из будущих действий Федрезерва. Встречаясь между собой регулярно, праймдилеры фактически создали единый картель и имеют идеальные возможности для манипулирования рынками. Это следует из описания механизма работы дилердеска на официальном сайте ФРБ Нью-Йорка.

То же самое касается US Treasuries. Нынешний рост в облигациях тоже ИМХО не имеет объективных оснований. Разве какой-нибудь инвестор в здравом уме будет покупать долгосрочные облигации страны, имеющей долг в размере порядка 100% ВВП и экспоненциально нарастающий, имеющих смехотворную доходность (30-year – 4,32%); в валюте, от которой все бегут, и которая – странное совпадение – является мировой резервной валютой. И здесь возникает вопрос: Надолго ли у банды праймдилеров хватит сил поднимать эту махину под названием рынок облигаций без помощи Феда?

30-year и 10-year US Treasuries вчера почти достигли полугодовых максимумов. Возможно на 2-3 дня они здесь задержаться, но потом пойдут дальше вверх. Почему? Потому что так надо. Нужно показать, что US Treasuries это очень выгодный и надежный актив. Это политика.

Началась продолжительная фаза роста облигаций, и соответственно это должно вызвать в свою очередь уход от рискованных активов. Для индекса S&P500 это выразиться в том, что он перейдет в диапазон 1250-1340, в котором будет торговаться очень длительное время, возможно до осени.

Пока есть одно «но»: это доллар. Доллар должен укрепляться, а он не укрепляется (если быть точным, то относительно некоторых рискованных валют (AUD) он все-же уже начал укрепляться).

Вчерашний день показал, что коррекция началась. Объемы на NYSE 2 дня подряд свыше 1 млн. акций – такого не было больше месяца; но пока еще есть покупатели.

Среднесрочная нисходящая тенденция не отменяет откатов, и сегодня очень вероятен такой откат. По индексу S&P500 это может быть даже район 1355-1360 пунктов. На российском рынке мы можем тоже увидеть сегодня крупный плюс, но надолго ли он сохранится....

P.S. Завтра 6 мая – годовщина flash crash !! Как рынки отметят это событие?