|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 28 августа 2012 ГОДА. Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холле ( оно начнется в пятницу в 18.00 по Москве). Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики». На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо». Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания. В субботу должны выступить другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные. По последним сообщениям Драги отменил свою поездку в Джексон Холл ввиду чрезвычайно насыщенного рабочего графика. Член Совета управляющих ЕЦБ Асмуссен вчера вечером заявил, что на следующем заседании ЕЦБ будут представлены детали плана покупки периферийных облигаций. Это заявление противоречило сообщениям СМИ о том, что ЕЦБ будет ждать до решения Конституционного Суда Германии. Я не совсем понимаю, как они будут осуществлять этот план при категорическом несогласии Германии ( последние высказывания Меркель свидетельствуют, что и она поменяла свою позицию). Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса. Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами. Посмотрим на некоторые коррелирующие активы US Treasuries Рынок американских казначейских облигаций четко показывает на возобновившийся процесс ухода от риска.

Коррекция, о возможных причинах которой говорится чуть ниже, похоже прекратилась. Это негатив для рискованных активов. Тенденция укрепления доллара Доллар заметно укрепился относительно высокодоходных валют, этот процесс идет уже больше двух недель и принял характер устойчивого тренда. На рисунке внизу показаны AUD/USD и NZD/USD.

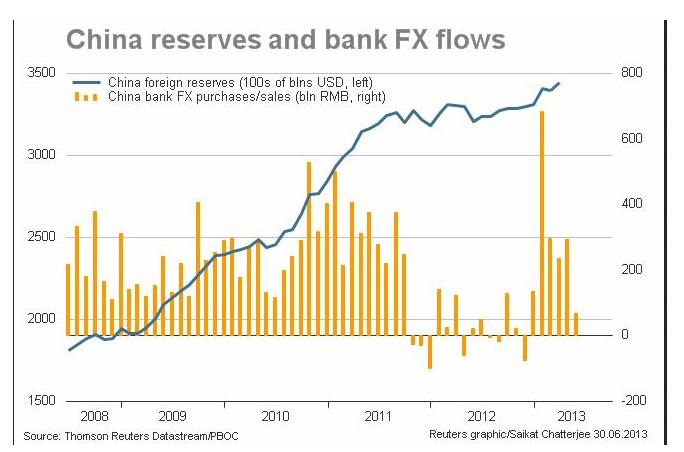

EURO/USD тоже похоже развернулся. Сегодняшний его скачок носит искусственный характер и вызван высказываниями директора агентства Fitch о снижении США рейтинга в 2013 году. Такие новости недолго оказывают воздействие на рынок. Скрытый процесс укрепления доллара идет в юане. Это отдельная тема. Китайские проблемы Вчера китайский фондовый рынок обновил трехлетние минимумы после того, как вышло сообщение национального бюро статистики Китая о том, что в июле прибыли китайских промышленных компаний упали на 5,4% по сравнению с аналогичным периодом прошлого года. Это четвертое подряд падение прибыли и самое крупное в этом году. Еще более тревожно это выглядит на фоне увеличения выручки в первые 7 месяцев этого года на 10,6% до 50 трлн. юаней. Это означает, что затраты на сырье и зарплату стали больно кусать китайские корпорации, они теряют конкурентоспособность, и что спад в экономике может оказаться гораздо более глубоким. Хотя на поверхности кажется, что USDCNY стабилен, на самом деле PBOC (Народный Банк Китая), как сообщает нам Zero Hedge, проводит беспрецедентные интервенции, чтобы удержать CNY от падения относительно доллара.

График показывает разницу между рыночными внутридневными движениями (показаны красным цветом) и междудневными движениями, вызываемыми интервенциями PBOC(показаны синим цветом). Из графика видно, что рынок продает юань, а PBOC вопреки распространенному мнению его покупает. Не этим ли объясняются масштабные продажи US Treasuries с конца июля по середину августа? Таким образом, тенденция, описанная в следующей статье, благодаря которой американская экономика парадоксальным образом росла при сильном долларе, похоже прекращается. Валютные резервы у Китая очень большие, и юаней он может скупить много. Главное, что США не будут возражать против подобных действий КНР. Тем не менее, это тоже серьезный фактор укрепления доллара.

|