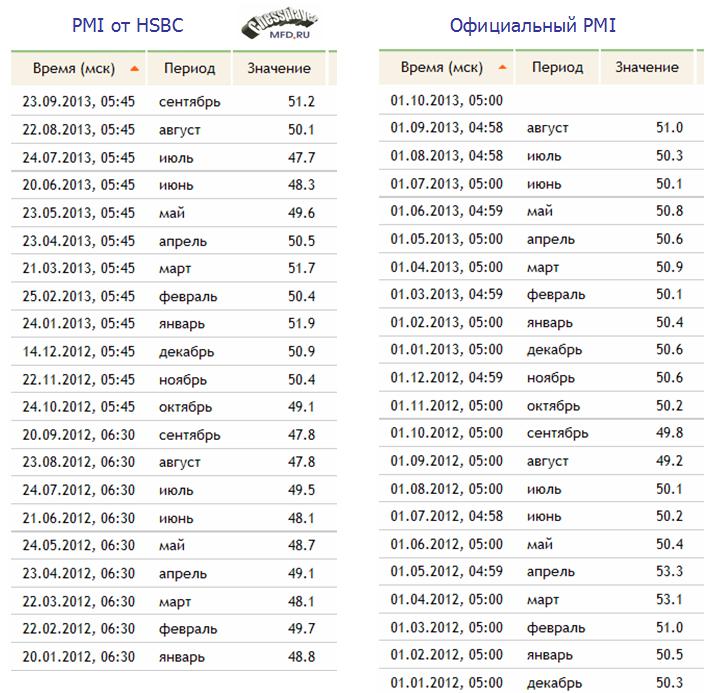

Ночью вышел очень сильный PMI от HSBC. Значение оказалось 51,2 по сравнению с 50,1 в прошлом месяце.

Как отмечает Zero Hedge, PMI от HSBC показал максимальный с мая 2009 года двухмесячный рост.

Разница между PMI от HSBC и официальным PMI

Сравнение двух таблиц внизу дает нам интересную закономерность. Когда разница между PMI от HSBC и официальным PMI меняет знак, это означает смену вектора развития экономики Китая.

Большая вероятность, что официальный PMI, который выйдет на будущей неделе, также окажется лучше ожиданий. Китайский (неофициальный) QE, который начался несколько месяцев назад, дает свои плоды. Эффект от него может еще продлиться несколько месяцев.

Будем на этой неделе закрывать гэп?

Сразу стоит отметить, что очень сильные данные PMI Китая не вызвали покупку риска. Американский фьючерс вырос всего на несколько пунктов. Столь слабая реакция должна настораживать быков.

На графике самого S&P500 этого не видно, зато на графике фьючерса американского индекса на прошлой неделе мы имеем очень близкую к медвежьей свечу.

Стоит также обратить внимание на резкий скачок put/call-коэффициента вечером в пятницу, когда был день одновременной экспирации фьючерсов и опционов. Опционные трейдеры набирали шорт. Объем торгов был существенно больше обычного.

Таким образом, представляется совершенно неизбежным закрытие гэпа по индексу S&P500 примерно на уровне 1690 пунктов, но очень вероятно, что движение вниз зайдет гораздо дальше.

Предстоящая неделя должна выдаться медвежьей.

Выборы в Германии закончились убедительной победой партии нынешнего канцлера Германии Ангелы Меркель, набравшей 42% голосов. Однако этого недостаточно, чтобы сформировать правительство, и партии ХДС придется создавать коалицию и возможно не с теми, с кем Ангеле Меркель хотелось бы это делать.

Возникла неопределенность в политической ситуации в Германии и это будет оказывать негативное влияние на евро. Полагаю, что победа Меркель на выборах определенным образом уже учтена в курсе евро. Любые ожидания или спекуляции по поводу возможных действий ЕЦБ в ответ на отказ Федрезерва от начала свертывания программы QE будут действовать против единой европейской валюты.

Индекс деловой активности PMI вчера впервые с августа 2009 оказался ниже 50. Это принципиальный уровень, снижение ниже которого является сигналом начавшейся рецессии. Минимальный прогноз от аналитиков составлял 50,5.

ПОСЛЕДНИЙ РАЗ СТОЛЬ СИЛЬНЫЙ ПОКАЗАТЕЛЬ ДЕФЛЯЦИИ БЫЛ В МАРТЕ 2009 ГОДА, А СТОЛЬ КРУТОЕ ПАДЕНИЕ ЦЕНОВОЙ СОСТАВЛЯЮЩЕЙ PMI ПРОИСХОДИЛО В РАЗГАР РЕЦЕССИИ В АВГУСТЕ-ОКТЯБРЕ 2008 ГОДА.

НАПРАШИВАЕТСЯ ВЫВОД, ЧТО АМЕРИКАНСКАЯ ЭКОНОМИКА УЖЕ 3-4 МЕСЯЦА НАХОДИТСЯ В РЕЦЕССИИ...

Но никто ее не чувствует!!!

Может ли это не отразиться на корпоративных прибылях американских компаний? Думаю, что не может.

Выход отчета компании Alcoa после закрытия в следующий понедельник откроет сезон отчетности.

Последние 2-3 цикла отчетности приносили преимущественно позитивные сюрпризы.

Я не знаю, какие ожидания рынки закладывают в прогнозы (вполне возможно, что под растущий рынок украдкой рисуют самые пессимистичные прогнозы), но думаю, что на этот раз существуют очень большие шансы на то, что корпоративные прибыли разочаруют участников рынка.

Ведь рынки еще не знают о том, что американская экономика уже находится в рецессии и в ценах это пока никак не отражено.

Эйфория, вызванная результатами евросаммита, несмотря на совершенно удручающие данные деловой активности (не только в США, но и в еврозоне) вчера продолжалась, и снижение, возникшее после выхода статистики в 18.00, было выкуплено и закрытие вышло нейтральным:

Думаю, что сегодня ралли выдохнется и уже произойдет настоящий фикс.

Учитывая, что американский рынок акций сегодня закроется раньше обычного времени и будет закрыт весь день в среду в связи с празднованием Дня Независимости, фикс надо начинать уже сегодня, иначе можно не успеть к началу следующей недели.

P.S. Предлагаю вашему вниманию рыночное правило Карабаса-Барабаса №1

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Правило более активно используется при медвежьих разворотах.

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

Тем не менее среди различных классов активов он выглядит наиболее сильным, если не сказать перекупленным.

На рисунке внизу показаны в сравнении три типа активов.

Фондовые рынки представлены индексом S&P500, commodities представлены индексом оптовых цен CRB, US Treasuries представлены ценами на 30-year бумаги (USB).

На фоне этого графика утверждения Goldman Sachs о том, что акции стоят дешево, выглядят по меньшей мере легкомысленными.

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков. Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь станет сопротивлением.

Учитывая, что китайский PMI, который на мой взгляд является ключевым событием недели, выйдет только в конце недели, достаточных драйверов для создания новых вершин по американским фондовым индексам я на этой неделе не вижу.

Влияние валютных рынков тоже может быть негативно.

Австралийский доллар на прошлой неделе снизился, а японская валюта в конце недели была самой сильной из всех валют.

Если японская йена продолжит укрепление, то это будет означать, что идет отток из рискованных активов, и служить дополнительным драйвером для снижения фондовых активов.

Как мы видим из рисунка внизу, индекс NIKKEY в обратной корреляции с курсом йены (XJY=JPY/USD) и торгуется с ней практически сихронно..

Эта неделя – вторая в месячном цикле размещения американского госдолга. Если судить по прошлому году, то это было очень часто негативно для рискованных активов. В этом году эта тенденция пока отсутствует.

Я не уверен, что она проявится на этой неделе, поскольку прошлая неделя для US Treasuries и так была очень удачна.

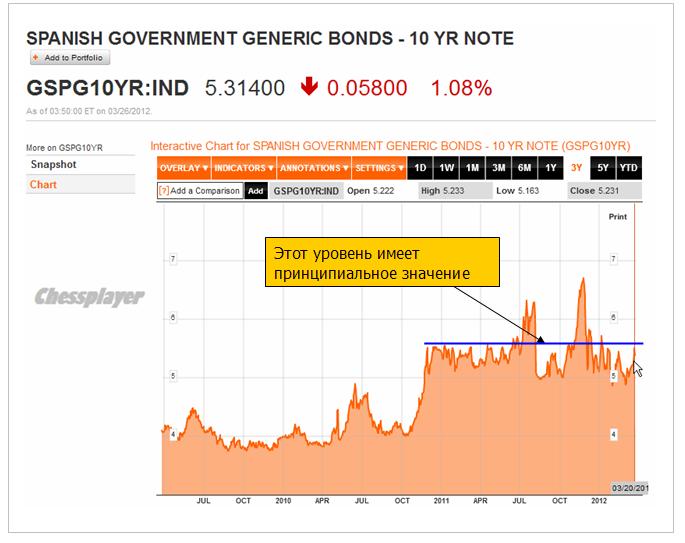

На прошлой неделе впервые с начала LTRO заметно проявились признаки слабости; особенно это касается испанских бондов. Доходность испанских бондов на прошлой неделе достигла 5,5% и здесь, возможно, начались покупки этих бумаг ЕЦБ.

Если посмотреть на график доходности, то видно, что 5,5% играет очень важную роль.

В Испании наметились явные проблемы с соблюдением бюджетных ограничений – новая головная боль для властей еврозоны.

То были аргументы в пользу коррекции.

Отметим также, что гэп вниз, который был на открытии американского фондового рынка в четверг, так пока еще и не закрыт. Закроется ли он в ближайшие пару дней – это будет иметь важное значение.

В то же время ATR, put/call, VIX пока не дают сигналов разворота.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Состоится заседание Еврогруппы, на котором возможно будут окончательно урегулированы детали функционирования ESF и EFSF.

Но, конечно, очень важным будет выход PMI Китая, по которому будут судить о дальнейшей траектории движения экономики Китая.

Эта неделя заканчивает не только месяц и квартал. Квартал был очень успешным для рынков акций и управляющие активами уже обеспечили себе бонусы. На мой взгляд, это обстоятельство тоже повышает вероятность коррекции во второй половине недели.

"I think it's generally acknowledged that equities are in the better position than bonds," said Darby. "But we've had an enormous rally over the last six months, and positioning now in equities has become quite aggressive. So I suspect you need to put this into a time frame that we'd have to look for some form of a correction of 5% to 9% in the equity markets given the risk appetite that's already been placed into share."

Darby sees this stock market sell-off coming soon, but not until after the first quarter.

Darby также считает, что центральные банки не позволят доходностям дальше расти.

He also noted that central banks are unlikely to let yields to continue to rise, which would cause bond prices to fall. "It's not in the policy-makers' interest to see yields continue to rise, so expect more quantitative easing," he said. "You've got quite a bit of time to move out of fixed-income into equities."

In his latest report, Ting Lu, China economist for Bank of America-Merrill Lynch points out three main reasons for the decline:

"First, compared with official PMI, the HSBC index focuses more on SME, which could be hit harder by tight liquidity, though we believe China’s liquidity condition is being improved. Second, since China’s export manufacturers tend to be of small scale, the HSBC PMI sample could also have more exposure to exports. In Jan-Feb, export growth decelerated to 6.9% YoY from 14.3% in 4Q11. Third, small manufacturers, which lack of economy of scale, are being consolidated into big ones."

While a reading below 50 indicates contractionary level and the figure is likely to bring out the China bears, Lu says that China is not looking at a hard landing. Lu expects liquidity conditions to improve and projects year-over-year GDP growth of 8.3 - 8.5 percent this in the first quarter.

2 графика, которые свидетельствуют о том, что LTRO – это реальный провал

What is most worrisome however is the absolute and utter lack of impact to the ‘real economy’ of Europe as PMIs have continued to slip and sentiment stumbles – nowhere is this more evident than in charts of Corporate Credit Demand and Corporate Credit Availability, which as Morgan Stanley notes today, suggest the deleveraging balance sheet recessionary impacts felt in Japan and the US are now writ large in European minds as minimizing debt dominates maximizing profits (or living standards). Demand for credit is sliding for both large and small firms and bank lending standards continue to tighten aggressively for both large and small firms. As austerity continues and credit contracts, it seems apparent that the much-hoped for shallow recession in Europe will be deeper and longer than most currently believe.

Спрос со стороны компаний на кредиты снижается, требования к заемщикам растут.

Demand from small firms for credit - just as we saw in the US - is lagging notably now. Large firms also are showing falling demand but at a shallower rate but with jobless rates so high already and the smaller firms (as in the US) as the engine of job creation, it seems problems are playing out in a similar path to the other deleveraging regions of the world...

Backwardation means that anyone who has gold or silver could simultaneously sell the metal and buy futures contracts to recover their position, and make a profit. The market is tight. The metal is out there, but obviously those who have it in an unencumbered form are not able (retail) or willing (others?) to take this backwardation bait.

Известный своими неудачными прогнозами Столпер из GS дает новые рекомендации.

"Advice" which Goldman Sachs provides to "muppets") in that he prefers to be short USDJPY from 82.8 (suggesting JPY strength on the back of seasonal patterns and the recent deterioration in the trade balance as being transitory temporary). Given his recent track record, being long the USD against the JPY would seem appropriate and his stop (and therefore the target) at around 84.5.

It will come as no surprise to many that the warm-weather-induced ebullience and renaissance in the US housing market is perhaps floundering as all that demand was dragged forward. Today's notable miss in the FHFA Home Price Index (at unch vs an expectation of +0.3%) is ugly but the huge downward revision from +0.7% to merely +0.1% in the previous month is now the ninth consecutive notable downward revision.Add to that the fact that FreddieMac just reported mortgage rate cracking over 4% (from 3.92% to 4.08%) and the ugly data on MBA applications and...well at least we're decoupling.

Доходность облигаций европейской периферии стала расти, и диффенциал между банками, принявшими участие в LTRO (слабыми банками) и не принявшими ликвидность от ЕЦБ растет, показывая недоверие рынка к зависящим от помощи ЕЦБ кредитным учреждениям. Это то, что получило название LTRO-стигма.

The LTRO Stigma (the spread between LTRO-encumbered banks and non-LTRO-encumbered banks) has jumped again and is near its worst levels since the initial LTRO at over a 90bps differential. Corporate credit and stocks are also notably weaker as credit decompresses to catch up with stocks weakness as CDS roll technicals unwind.

Tchir of TF Market Advisors анализирует кривую доходности облигаций Испании

Spanish Yield Curve

With ZIRP and LTRO it is hard to get a good read on the Spanish yield curve and what anything means.

Spanish 10 year yields have risen 9 days in a row, 5 year yields have moved higher 8 out of 9 days, and the 2 year has been much more mixed, until recently.

The 2 year yield is out 19 bps in those 9 days, but 18 bps of that move has occurred the last 2 days. The 2 year bond fits the sweet spot of LTRO, is likely to be held by banks in non mark to market accounts, so it has been stable, but it has even started to leak a little. The move is small, almost trivial, yet with all the things working to support 2 year bonds, it is curious that it is able to widen at all, let alone 18 bps in 2 days.

The 10 year yield is 48 bps higher, but the 5 year yield is 54 bps higher. The curve is still steep, but we are starting to see yields moving faster in the 5 year than in the 10 year. In the past 5 days, the 5 year yields have underperformed the 10 year by 7 bps. At the risk of making a mountain out of a mole-hill, this is worth watching. The move started with the entire curve steepening. So the move was bearish, but more isolated to the long end. The move is starting to impact the “belly” of the curve more. In a normal world, this small “flattening” of 5’s/10’s would be easy to ignore, but in a world where the curves are influenced (manipulated) by government policies that do everything possible to keep the front end anchored, this move may mean far more than it normally would.

Реакция AUD и CAD показали, как чувствительны рынки к новостям, касающимся замедления крупнейшей азиатской экономики.

There was a huge reaction from commodity currencies to HSBC's Chinese flash PMI data, with both the Kiwi and Aussie taking a hammering. Price action before the sell-off was characterised by more position rebalancing leading to a small rally, but the Chinese PMI data highlights how sensitive the market is to growth-negative news.

В Японии данные по торговому балансу оказались лучше ожиданий и это позитивно подействовало на JPY.

In Japan, merchandise trade balance data for February was released, with the headline figure printing well above consensus estimates at JPY32.9bn (exp. -JPY120.0bn). The surplus was a result of a 2.7%y/y slide in exports versus a previous -9.3%y/y, at the same time as imports increased 9.2%y/y after a 9.8%y/y increase for January.

The PMI figures tend to lead GDP changes and are released significantly in advance (hence why they are valuable). If the relationship holds, the GDP figures will reveal two consecutive quarters of falling output. Here’s where we stand:

Вот это важно!

Цифры PMI имеют тенденцию вести за собой изменение ВВП, публикуются со значительным опережением и поэтому имеют такое важное значение. Если привычная корреляция сохранится, то цифры PMI еврозоны прогнозируют два последовательных квартала снижения ВВП.