Интересное совпадение: Федрезерв в октябре заканчивает свою программу покупок активов, а ЕЦБ начинает свою.

Как вы думаете, это случайность? Я абсолютно уверен, что нет.

Финансовая система Запада уже не может без притока ликвидности. Ведь только представим: Федрезерв сейчас создает каждый месяц в среднем 50-55 млрд. долларов нового долга. Это меньше, чем несколько лет назад, но эти расходы надо как-то финансировать. Естественно, что дополнительные доходы бюджета новые расходы Казначейства не покрывают. Кроме того внебюджетные фонды тоже создают некоторое количество нового долга.

Приходится привлекать инвесторов и в каких-то случаях допечатывать деньги.

То же самое относится и ко всему остальному западному миру.

Новые долги могут финансироваться либо из добавленной стоимости, либо эмиссией центральных банков, либо из фракционной (теневой) банковской системы. Немногие страны обладают привилегией создавать новые деньги путем эмиссии либо из фракционной банковской системы. Теоретически конечно могут все, и некоторые пользуются этой возможностью, но валюты таких стран перестают быть конвертируемыми.

По большому счету существует 4 основных эмиссионных центра: Федрезерв, Банк Японии, Народный Банк Китая, ЕЦБ. Они должны покрывать потребности мировой денежной системы за счет выпуска новых денег. Если они этого не сделают, то это вызовет мировой финансовый кризис и или даже коллапс мировой финансовой системы.

Поэтому пауза в стимулировании не может оставаться долгой. ЕЦБ обещает купить активов всего на 1 трлн. евро, что-то еще допечатает Япония и Китай. Япония скорее всего во второй половине 2015 года начнет сворачивать стимулирующие меры, китайский юань еше не совсем полностью конвертируем, чтобы он мог заменить Федрезерв и Банк Японии. Теоретически, если в ближайшие полтора года китайский юань станет полностью конвертируемым, то он способен один заменить все центральные банки вместе взятые. Вопрос в том, согласятся ли на это США. Очень сомневаюсь.

Но Китай может пойти другим путем. Вместо того чтобы печатать новые необеспеченные деньги, Китай может репатрировать капитал из американских облигаций, где вложено китайских денег более чем на 1 трлн. долларов. Это может произойти и в случае серьезного геополитического кризиса, в котором будет задействован Китай.

Таким образом, на Китай надежды мало.

ФЕДРЕЗЕРВУ МАКСИМУМ ЧЕРЕЗ 1-1,5 ГОДА ПРИДЕТСЯ ВОЗОБНОВИТЬ ПОКУПКИ АКТИВОВ. НЕ ДЛЯ ПОДДЕРЖКИ ЭКОНОМИКИ, А ЧТОБЫ АМЕРИКАНСКИЙ ГОСДОЛГ НЕ РУХНУЛ.

Что кстати произойдет с американским долларом в случае масштабной репатриации китайского капитала из американских облигаций? Те проблемы, которые сейчас испытывает американский рынок облигаций во время ликвидации активов, принадлежащих PIMCO, на фоне этих проблем покажутся просто детским лепетом.

В этом случае начнутся сильные распродажи US Treasuries, и резко начнет расти их доходность. Это приведет к притоку капитала из других эмиссионных центров и других активов. Соответственно, резко возрастут покупки USD из EURO, GBP, JPY и CHF.

Именно эти четыре валюты на мой взгляд станут основой фондирования рынка US Treasuries в этот момент. Притом именно в том порядке, в котором я их расположил. Напомню, что в результате QE2-QE3 около 1,1 трлн. долларов было конвертировано в EURO. Программа QE2 пришлась на пик европейского долгового кризиса, и именно американскими деньгами европейские банки затыкали дыры в своих балансах.

Теперь понятно, почему инвестиционные дома так негативно настроены по отношению к евро и британскому фунту (среди получателей фондов от Федрезерва много британских банков) и с таким волнением следят действиями Федрезерва.

Ведь если Фед начнет сворачивание программ стимулирования, то это приведет к очень сильному перераспределению активов, и к репатриации очень большого количество долларов обратно в Америку.

К этому еще может добавиться почти неизбежное включение печатного станка со стороны ЕЦБ, ибо кто-то должен заменить Федрезерв в поддержании всемирной долговой пирамиды.

Итак, чтобы не допустить крушения всемирной долговой пирамиды, Федрезерву придется не позднее 2016 года запускать новую программу покупки активов.

Год или полтора назад я проводил опрос на блоге: с какой целью Федрезерв осуществлял программу QE2?

Я дал на выбор примерно 15-18 вариантов ответа и предлагал расставить их в порядке значимости. Подходящими из них являлись примерно 10-12 ответов.

С моей точки зрения, насколько я помню, главной целью QE2 являлось ослабление американского доллара.

Парадоксально, но среди вариантов ответа не было единственного абсолютно правильного.

Тогда я не имел понятия о том, что 100% напечатанных Федрезервом во время QE2 денег ушли на помощь европейским банкам.

Главной целью QE2 было спасение европейских банков. Подчеркиваю – ЕВРОПЕЙСКИХ.

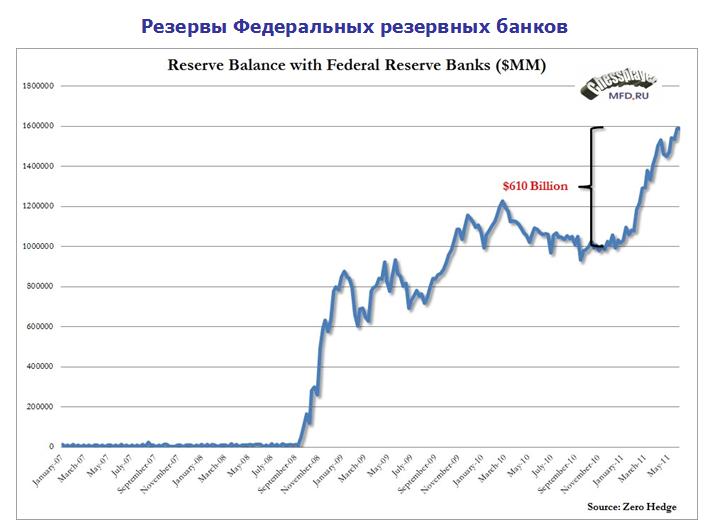

Zero Hedge исследует отчеты Федрезерва

Zero Hedge посвятил несколько статей исследованию, куда направлялись резервы, созданные в результате программ стимулирования Федрезерва, и пришел к очень интересным выводам, имеющим важное практическое значение.

Эксклюзивно: 600 млрд. долларов мощной поддержки иностранным банкам за счет национальной экономики продолжается, или объяснение, куда ушли деньги от QE2

Практически все избыточные резервы, созданные Федрезервом в результате QE2, были направлены на помощь европейским банкам, которые испытывали в то время очень большие проблемы.

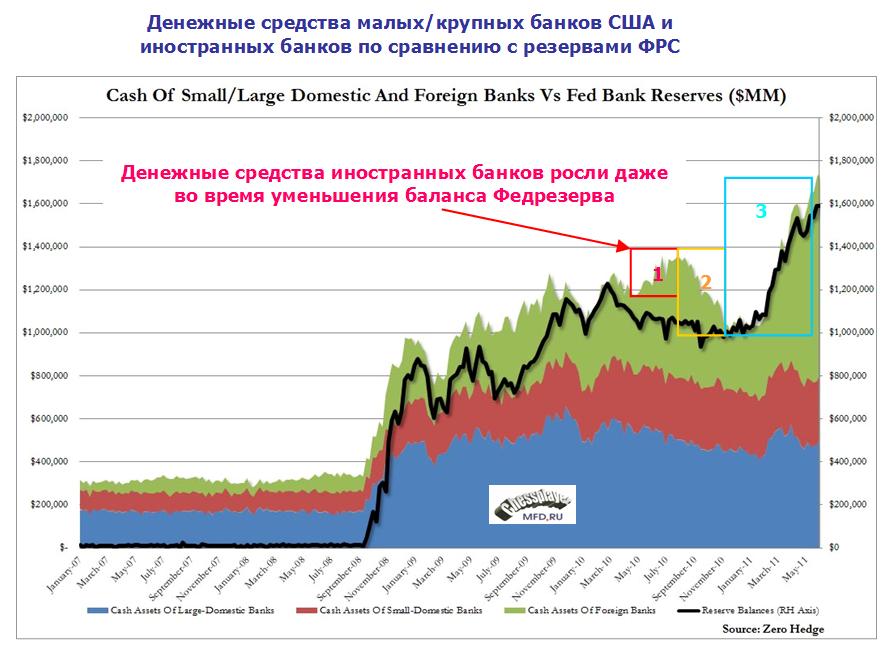

Следующие два графика показывают, что увеличение кэша на счетах подразделений иностранных банков почти в точности соответствовало росту резервов на счетах федеральных резервных банков.

Денежные средства иностранных банков

Резервы иностранных банков

Единственными бенефициарами резервов, которые Федрезерв создал в результате программы QE2, были филиалы иностранных банков, которые в свою очередь быстро переправляли эти деньги своим материнским компаниям.

А вот самый важный график, который показывает изменение денежных средств банков США и иностранных банков в сравнении с изменением резервов Федеральной системы США.

Zero Hedge пишет:

Первая вещь, которая бросается в глаза на этом графике, это что в то время, как уровни кэша в американских и базирующихся в США иностранных банках коррелировали почти совершенно с балансом резервов Феда, имеется заметная дивергенция в период с начала мая 2010 года - во время первого плана оказания помощи Греции, когда Европа была в состоянии глубокого кризиса, и когда денежные средства иностранных банков скакнули на 200 млрд. долларов независимо от Феда и денежных активов американских банков. Примерно 6 месяцев спустя этот скачок денежных средств на счетах иностранных банков сошел на нет, когда тем пришлось репатриировать денежные средства... 17 ноября общее их количество составляло всего 265 млрд. долларов – это когда начиналось QE2.

Случайно, последний раз иностранные банки имели так мало кэша в апреле 2009 года... как раз, когда начиналась программа QE1.

Zero Hedge продолжает:

Что случилось потом, об этом красноречиво свидетельствует первый график. Денежные средства в распоряжении иностранных банков скакнули с 308 млрд. долларов 3 ноября – официального старта QE2, до 940 млрд. долларов 1 июня...

Безусловно, что это оказало сильное влияние на EUROUSD. Действительно, в этот период был мощный кэрритрейд из доллара в евро, что легко просматривается на графике EUROUSD.

Zero Hedge делает вывод:

Денежные средства в распоряжении иностранных банков почти доллар в доллар соответствуют увеличению резервов Федрезерва.

ТАКИМ ОБРАЗОМ, НАПРАШИВАЕТСЯ ВЫВОД: QE2 БЫЛА ПРЕДНАЗНАЧЕНА ИСКЛЮЧИТЕЛЬНО ДЛЯ СПАСЕНИЯ ЕВРОПЕЙСКИХ БАНКОВ.

ZH пишет и относительно валютного курса EURO

И это объясняет, почему доллар США был таким слабым с начала QE2. Вместо того, чтобы идти к справедливой цене где-то на уровне паритета с USD, этот мощный поток капитала из США в Европу привел к искусственному росту европейской валюты порядка 2000-3000 пунктов, сохраняя ее далеко от справедливой цены порядка EUROUSD=1,1.

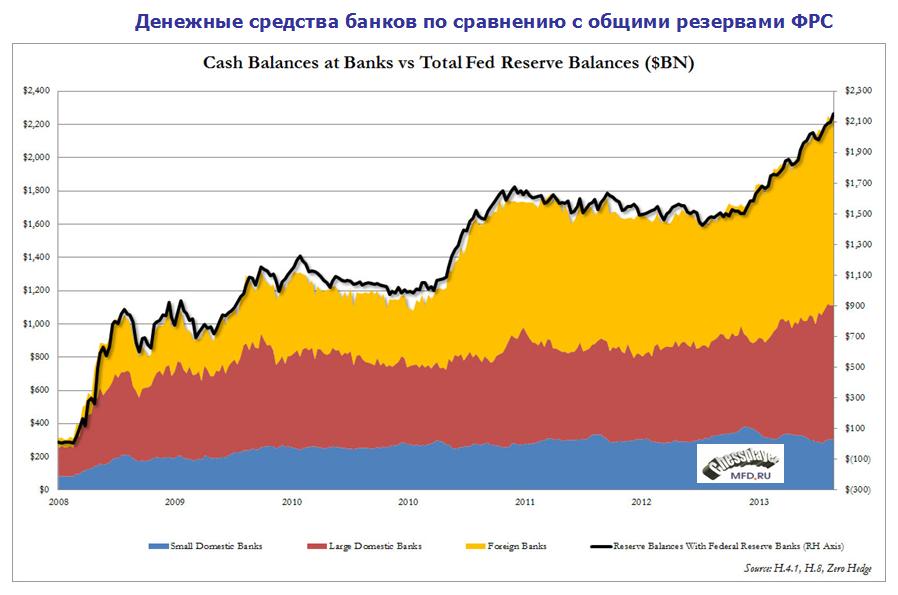

Если взглянуть в целом, сколько денег Федрезерв раздал иностранным банкам, то из отчета H.4.1 следует, что с мая 2010 года по начало 2013 года денежные средства иностранных банков увеличились примерно на 700 млрд. долларов ( с 400 до 1100 млрд. долларов), крупных банков на 400 млрд. долларов ( с 500 до 900 млрд. долларов), а у небольших банков денежные активы почти не изменились.

В последний год, правда, помощь американским банкам возросла.

Теперь понятно, почему инвестиционные дома так негативно настроены по отношению к евро и британскому фунту (среди получателей фондов от Федрезерва много британских банков) и с таким волнением следят действиями Федрезерва.

Ведь если Фед начнет сворачивание программ стимулирования, то это приведет к очень сильному перераспределению активов, и к репатриации очень большого количество долларов обратно в Америку.

К этому еще может добавиться почти неизбежное включение печатного станка со стороны ЕЦБ, ибо кто-то должен заменить Федрезерв в поддержании всемирной долговой пирамиды.

Let me now switch from the policy objectives of the LSAP2 program to its implementation by the Desk. The FOMC set the broad parameters of the asset purchase program based in part on input from the Desk on our capacity to conduct operations and the market's capacity to absorb them. In particular, we wanted to complete the asset purchases in a timely manner, but we also wanted to ensure that the pace of purchases was not so rapid as to disrupt the functioning and liquidity of the Treasury market. In the end, I believe the program struck a good balance between these two considerations. I would like to recognize the staff on the Desk for their valuable input to the operational design of the program, as well as the effective implementation of the program over the last eight months.

Our presence in the market was sizable. Over the course of the program, our purchases ran at about the same pace as the total net Treasury supply coming to the market. Moreover, with the completion of the program, the SOMA portfolio holds about 18 percent of the outstanding stock of Treasury securities. Our share of the market is even higher at intermediate maturities, where our purchases were concentrated.

Брайен Сак признает, что во время программы объем покупок практически соответствовал объемам их выпуска Казначейством. В настоящий момент Федрезерв удерживает порядка 18% всего объема ценных бумаг Казначейства.

Part of the challenge to the Desk was to structure our operations in a manner that would allow the market to absorb such a large volume of purchases. Several features of the program's design may have helped to promote robust participation by market participants, including the decisions to relax the 35 percent limit on SOMA holdings of individual issues and to include recently issued securities in the range of eligible issues in nearly every operation. These features allowed our counterparties to offer us a wide range of securities at each operation. In the end, dealers participated aggressively, with an average offer-to-cover ratio of over 3.5. Moreover, we managed to execute these purchases at prices that were, on average, at or very near the indicative quotes on these securities that we collect as a pricing reference.

In addition to focusing on the performance of our operations, we have also monitored measures of liquidity in the Treasury market. The market seems to be functioning well despite our sizable presence. Measures such as bid-ask spreads, quote depth, and trading volumes have held relatively steady at favorable levels over the life of the program. Indeed, there are no signs that trading activity has been notably impaired for Treasury coupon securities, even in those issues for which our holdings are particularly high.7 Moreover, the market has not encountered any meaningful problems with delivery and settlement of Treasury securities.8

Lastly, I should note that the market seems to have adjusted fairly well so far to the end of the purchase program. The pace of the Desk's purchases fell back sharply at the end of June, as we moved from expanding the portfolio to simply reinvesting principal payments. In particular, our purchases slowed from an average pace of about $100 billion per month through June to an anticipated pace of about $15 billion per month going forward. We do not expect this adjustment to our purchases to produce significant upward pressure on interest rates or a tightening of broader financial conditions, given our view that the effects of the program arise primarily from the stock of our holdings rather than the flow of our purchases. While there has been considerable volatility in Treasury yields over the past several weeks, we attribute those movements primarily to incoming economic data and to broader risk events. However, we will continue to watch the markets and assess their adjustment to the end of the purchase program.

Брайен Сак не считает, что прекращение покупок вызовет рост процентных ставок. Он считает, что воздействие подобных программ прежде всего связано с размером SOMA, а не с самими покупками.

Он признает рост волатильности после прекращения программы, но считает, что это не связано с уходом Феда, а вызвано экономическими данными и прочими событиями.

И наконец самый важный раздел: Будущая эволюция портфеля SOMA

Future Evolution of the SOMA Portfolio

While I am sure you are happy to hear more about our actions to date, I realize that you may be even more interested in the evolution of the SOMA portfolio going forward. Just to be clear, I will not be saying anything about the likelihood of prospective policy actions beyond what has been conveyed in FOMC communications. However, I would like to make a few points about the portfolio under those prospective actions.

As noted earlier, the current directive from the FOMC is to reinvest principal payments on the securities we hold in order to maintain the level of domestic assets in the SOMA portfolio. This approach can be interpreted as keeping monetary policy on hold. Indeed, one can generally think of the stance of monetary policy in terms of two tools—the level of the federal funds rate, and the amount and type of assets held on the Federal Reserve's balance sheet. The FOMC has decided to keep both of these tools basically unchanged for now.

Given the considerable amount of uncertainty about the course of the economy, market participants have observed that the next policy action by the FOMC could be in either direction. If economic developments lead the FOMC to seek additional policy accommodation, it has several policy options open to it that would involve the SOMA portfolio, as noted by Chairman Bernanke in his testimony last week. One option is to expand the balance sheet further through additional asset purchases, with the just-completed purchase program presenting one possible approach. Another option involves shifting the composition of the SOMA portfolio rather than expanding its size. As noted earlier, a sizable portion of the additional risk that the SOMA portfolio has assumed to date came from a lengthening of its maturity, suggesting that the composition of the portfolio can be used as an important variable for affecting the degree of policy stimulus. Lastly, the Chairman mentioned that the FOMC could give guidance on the likely path of its asset holdings, as the effect on financial conditions presumably depends on the period of time for which the assets are expected to be held.

В случае необходимости дальнейшего количественного смягчения у Феда есть два варианта. Первый – продолжить увеличение баланса путем дополнительных покупок облигаций. Второй – сдвиг в композиции портфеля вместо того, чтобы его увеличивать.

Как было отмечено ранее, значительная часть дополнительного риска связана с увеличением сроков погашения, а не с увеличением размера портфеля.

Таким образом Брайен Сак косвенно подтверждает высказанное не так давно предположение Билла Гросса, что следующая программа QE будет сосредоточена на покупке US Treasuries близких сроков погашения – 2-3 летних. Это как раз и будет способствовать изменению композиции портфеля.

Мне не совсем понятно, почему Сак так много говорит о риске, cвязанном с SOMA. Существует риск, что американское государство не расплатиться с Федом? Ну и что? Спишет он эти потери через какое-то время. Он же не обанкротиться в самом же деле. Ведь все эти операции всего лищь перекладывание из одного кармана в другой.

Далее Брайен Сак описывает, как может осуществляться выход из QE

Alternatively, economic developments could instead lead to a policy change in the direction of normalization. The FOMC minutes released last week provided valuable information on the sequence of steps that might be followed in that case. The minutes indicated that the removal of policy accommodation was expected to begin with a decision to stop reinvesting some or all of the principal payments on assets held in the SOMA. If all asset classes in the SOMA were allowed to run off, the portfolio would decline by about $250 billion per year on average over the first several years.

Under the interpretation of the policy stance noted earlier, this shrinkage of the balance sheet would amount to a tightening of policy.9 However, one should realize that this step represents a relatively gradual and limited policy tightening. Indeed, using the mapping that has been discussed by Chairman Bernanke, this path for the balance sheet would, in terms of its effects on the economy, be roughly equivalent to raising the federal funds rate by just over 25 basis point per year over the course of several years.

Если событиям будет позволено идти своим чередом, то портфолио будет снижаться на 250 млрд. долларов ежегодно в течение ближайших нескольких лет. Это, по мнению чиновников ФРС, это будет соответствовать повышению ставки федеральных фондов на 25 пунктов ежегодно.

The minutes also described asset sales as part of the strategy, indicating that this step would likely occur relatively late in the normalization process. From the perspective of the balance sheet and the stance of monetary policy, sales accomplish the same thing as redemptions, as they also shrink the balance sheet over time. The minutes indicated that such sales are likely to be gradual and predictable, which makes them even more similar in nature to redemptions.

Together, the combination of asset redemptions and asset sales, once underway, should put the size of the portfolio on a path to a more normal level over several years. Thus, they represent an important part of the normalization of the policy stance. However, if the approach follows the gradual and predictable path described by the minutes, one can think of this adjustment as a relatively passive part of the policy tightening. In these circumstances, adjustments to the federal funds rate would generally be the active policy instrument, responding as needed to economic developments.10

The sequence of policy steps described in the minutes indicates how the size of the SOMA portfolio is likely to be normalized. However, simply reducing the size of the portfolio would still leave its duration at historically elevated levels. The FOMC might decide it was happy with this outcome, or it could decide at some stage to renormalize the duration of the portfolio as well. Depending on the precise timing of the steps that will occur in the exit sequence, there will likely be opportunities to do so. For example, there is a good chance that the Desk will still be selling MBS at the time when the SOMA portfolio gets back to its normal size.11 In such circumstances, the Federal Reserve would have to then engage in sizable Treasury purchases to offset the ongoing sales of MBS and to expand the SOMA portfolio as needed to meet currency demand and other factors. This period of Treasury purchases would allow the FOMC to rebuild its Treasury portfolio with the maturity structure that it sees as optimal.

При уменьшении портфеля Фед очень вероятно будет заменять погашаемые MBS трежерями, а также будет проводить их покупки таким образом, чтобы изменить структуру сроков погашения US Treasuries в сторону уменьшения.

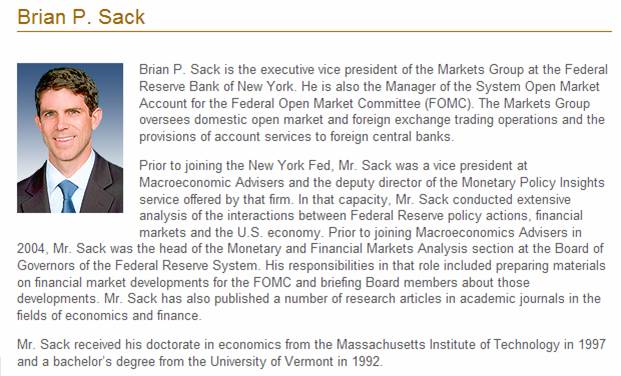

Знакомьтесь, Брайен Сак. Занимает ключевую позицию в системе ФРС: возглавляет подразделение в ФРБ Нью-Йорка, которое непосредственно занимается проведением операций Феда на открытом рынке.

Статья дает важное представление о том, насколько тесно взаимодействуют структуры Феда и первичные дилеры (крупнейшие банки)

Брайен Сак, несмотря на его малую известность, является очень крутым финансистом. Он осуществляет оперативное управление, в рамках директив Федрезерва конечно, крупнейшим в мире облигационным фондом (даже крупнее PIMCO) под названием SOMA (System Market Open Account), имеющим активы 2,65 трлн. долларов. Это активы Федрезерва США.

Статья интересна тем, что показывает QE глазами высокопоставленного чиновника ФРС США, непосредственно исполняющего программу.

Здесь основные фрагменты его выступления

LSAP2 and the Federal Reserve's Balance Sheet

Let me start with a few facts. The FOMC decided at its November 2010 meeting to expand the amount of domestic securities held in the System Open Market Account (SOMA) portfolio by $600 billion by purchasing longer-term Treasury securities through the end of June 2011. Those purchases were in addition to ones already being made to reinvest the principal payments from SOMA holdings of agency debt and agency mortgage-backed securities (MBS) into longer-term Treasury securities. The purchase program was implemented by the Open Market Trading Desk (Desk) at the Federal Reserve Bank of New York.

To be sure, it was a busy period for the Desk. Over the life of the program, we conducted 140 outright purchase operations to meet the directive set out by the FOMC. That meant that we were active on nearly every day possible over that period. In those operations, the Desk bought $767 billion of Treasury securities, which included the $600 billion expansion of the portfolio and $167 billion of reinvestments. Our operations ranged in size from just over $1 billion to around $9 billion, with an average size of about $5.5 billion.

Those operations brought the amount of domestic assets held in the SOMA portfolio to $2.654 trillion. The current directive from the FOMC instructs the Desk to continue to reinvest the principal payments on all domestic assets held in SOMA into Treasury securities. Thus, the amount of assets held in the SOMA will remain at that level until the FOMC decides to change the directive.

Сак рассказывает, как напряженно трудилось возглавляемое им подразделение. Аукционы проводились практически каждый день. Всего портфель SOMA теперь составляет 2,654 трлн. долларов.

Of course, the portfolio at these levels is unusually large. In the absence of the asset purchase programs, the size of the SOMA portfolio would be around $1 trillion, as required to meet currency demand and other factors. Thus, the Federal Reserve has about $1.6 trillion of additional assets in the portfolio as a result of its asset purchase programs.

The SOMA portfolio also has different characteristics than it would have had in the absence of the asset purchase programs. Most notably, the overall duration of the SOMA portfolio at the end of June was over 4½ years, compared to its historical range of between two and three years.

Together, the larger amount and longer tenor of our securities holdings result in a considerable amount of duration risk in the SOMA portfolio, meaning that the market value of the portfolio is sensitive to movements in interest rates. One measure of this risk that is familiar to market participants is the concept of "10-year equivalents," or the amount of 10-year notes that would produce the same degree of overall interest rate risk. At this time, we have about $1.5 trillion of ten-year equivalents in the SOMA portfolio, which is about $1 trillion above the amount that we would have under our traditional portfolio approach. The majority of this additional risk came from the expansion of the balance sheet, but the extension of its average duration also contributed significantly.1

Transferring this additional duration risk to the Federal Reserve's portfolio, and hence out of the portfolios of market participants, was one channel through which the asset purchase program was intended to have its effect on financial conditions. This "portfolio balance" channel has been discussed by Chairman Bernanke on several occasions.2 This view associates the amount of policy stimulus with the stock of assets, or more precisely with the amount of duration risk, that the Federal Reserve takes onto its balance sheet.

Средний срок погашения бумаг в портфеле SOMA увеличился с обычного уровня 2-3 года до свыше 4,5 лет. Это наиболее важная характеристика портфеля.

Мерой риска портфеля для ФРС являются «10-year эквиваленты», т.е. портфель, условно приведенный к 10-летним бумагам. Сейчас он составляет 1.5 трлн. долларов, что примерно на 1 трлн. долларов выше обычного уровня.

Policy Achievements of LSAP2

The purpose of the asset purchase program was to help the Federal Reserve achieve the economic objectives of full employment and stable prices that it was given by Congress. I believe that the program delivered what could have been expected from it. In particular, let me highlight its success along two dimensions.

First, the LSAP2 program made broad financial conditions more accommodative. This conclusion can be drawn from the behavior of financial markets from late August 2010 to the program's implementation date in November 2010—a period during which market participants moved from seeing such a program as a remote possibility to expecting it with near certainty.3 Asset price movements over this period included a decline in real interest rates, a narrowing of risks spreads, an increase in equity prices, and a decline in the dollar—exactly the pattern that one would expect to be generated from additional monetary policy accommodation. These changes likely supported economic growth and the creation of employment relative to what would have been realized in the absence of the program.4

Second, the LSAP2 program appears to have raised inflation expectations from unusually low levels and reduced the threat of deflation. The downside risks to inflation had become quite threatening by last summer. Breakeven inflation rates had moved to levels that were well below those consistent with the FOMC's mandate, even for forward measures covering periods beginning several years ahead. In addition, the pricing of deflation risk, as computed by looking at Treasury inflation-protected securities with different amounts of accrued inflation, reflecting fairly substantial odds of deflation over the next several years.5 Since that time, though, breakeven inflation rates have risen back to levels more consistent with the FOMC's mandate, and the perceived risk of deflation has diminished notably.

One criticism that has been directed at the LSAP2 program is that it was unable to restore vigorous growth to the economy. I think this is a reasonable observation but not a strong criticism. It is true that the support to growth provided by the asset purchases appears to have been countered by other factors that have continued to weigh on growth. However, the LSAP2 program was never described as such a potent policy tool that it could ensure a return to robust growth and rapid progress toward full employment in all circumstances.6

Despite its limits, the expansion of the balance sheet was seen by the FOMC as the best policy tool available at the time, given the constraint on traditional monetary policy easing from the zero bound on interest rates. The willingness of the FOMC to use this tool is indicative of a central bank that takes its dual mandate seriously and does what it can to deliver on it. The disappointing pace of recovery that has been realized since then suggests that the additional policy accommodation provided by the LSAP2 program was appropriate.

Сак признает, что программа QE2 оказалась неспособна вызвать решительный рост в экономике. Но это обоснованное наблюдение не может служить сильной критикой.

Далее следует изумительный пример софистики: разочаровывающий темп восстановления экономики США как раз показал, что дополнительная политика количественного смягчения была вполне уместной.

7 июня Бен Бернанке выступил с речью «Перспективы экономики США» в Атланте. ВЫступление дает хорошее представление того, как ФРС оценивает состояние экономики и какие могут быть дальнейшие шаги.

Дальше Бен Бернанке отвечает на критические замечания в адрес Феда.

Against this backdrop of extremely robust growth in demand, the supply of many commodities has lagged behind. For example, world oil production has increased less than 1 percent per year since 2004, compared with nearly 2 percent per year in the prior decade. In part, the slower increase in the supply of oil reflected disappointing rates of production in countries that are not part of the Organization of the Petroleum Exporting Countries (OPEC). However, OPEC has not shown much willingness to ramp up production, either. Most recently, OPEC production fell 1.3 million barrels per day from January to April of this year, reflecting the disruption to Libyan supplies and the lack of any significant offset from other OPEC producers. Indeed, OPEC's production of oil today remains about 3 million barrels per day below the peak level of mid-2008. With the demand for oil rising rapidly and the supply of crude stagnant, increases in oil prices are hardly a puzzle.

Production shortfalls have plagued many other commodities as well. Agricultural output has been hard hit by a spate of bad weather around the globe. For example, last summer's drought in Russia severely reduced that country's wheat crop. In the United States, high temperatures significantly impaired the U.S. corn crop last fall, and dry conditions are currently hurting the wheat crop in Kansas. Over the past year, droughts have also afflicted Argentina, China, and France. Fortunately, the lag between planting and harvesting for many crops is relatively short; thus, if more-typical weather patterns resume, supplies of agricultural commodities should rebound, thereby reducing the pressure on prices.

Not all commodity prices have increased, illustrating the point that supply and demand conditions can vary across markets. For example, prices for both lumber and natural gas are currently near their levels of the early 2000s. The demand for lumber has been curtailed by weakness in the U.S. construction sector, while the supply of natural gas in the United States has been increased by significant innovations in extraction techniques.5 Among agricultural commodities, rice prices have remained relatively subdued, reflecting favorable growing conditions.

In all, these cases reinforce the view that the fundamentals of global supply and demand have been playing a central role in recent swings in commodity prices. That said, there is usually significant uncertainty about current and prospective supply and demand. Accordingly, commodity prices, like the prices of financial assets, can be volatile as market participants react to incoming news. Recently, commodity prices seem to have been particularly responsive to news bearing on the prospects for global economic growth as well as geopolitical developments.

As the rapid growth of emerging market economies seems likely to continue, should we therefore expect continued rapid increases in the prices of globally-traded commodities? While it is certainly possible that we will see further increases, there are good reasons to believe that commodity prices will not continue to rise at the rapid rates we have seen recently. In the short run, unexpected shortfalls in the supplies of key commodities result in sharp price increases, as usage patterns and available supplies are difficult to change quickly. Over longer periods, however, high levels of commodity prices curtail demand as households and firms adjust their spending and production patterns. Indeed, as I noted earlier, we have already seen significant reductions in commodity use in the advanced economies. Likewise, over time, high prices should elicit meaningful increases in supply, both as temporary factors, such as adverse weather, abate and as investments in productive capacity come to fruition. Finally, because expectations of higher prices lead financial market participants to bid up the spot prices of commodities, predictable future developments bearing on the demands for and supplies of commodities tend already to be reflected in current prices. For these reasons, although unexpected developments could certainly lead to continued volatility in global commodity prices, it is reasonable to expect the effects of commodity prices on overall inflation to be relatively moderate in the medium term.

While supply and demand fundamentals surely account for most of the recent movements in commodity prices, some observers have attributed a significant portion of the run-up in prices to Federal Reserve policies, over and above the effects of those policies on U.S. economic growth. For example, some have argued that accommodative U.S. monetary policy has driven down the foreign exchange value of the dollar, thereby boosting the dollar price of commodities. Indeed, since February 2009, the trade-weighted dollar has fallen by about 15 percent. However, since February 2009, oil prices have risen 160 percent and nonfuel commodity prices are up by about 80 percent, implying that the dollar's decline can explain, at most, only a small part of the rise in oil and other commodity prices; indeed, commodity prices have risen dramatically when measured in terms of any of the world's major currencies, not just the dollar. But even this calculation overstates the role of monetary policy, as many factors other than monetary policy affect the value of the dollar. For example, the decline in the dollar since February 2009 that I just noted followed a comparable increase in the dollar, which largely reflected flight-to-safety flows triggered by the financial crisis in the latter half of 2008; the dollar's decline since then in substantial part reflects the reversal of those flows as the crisis eased. Slow growth in the United States and a persistent trade deficit are additional, more fundamental sources of recent declines in the dollar's value; in particular, as the United States is a major oil importer, any geopolitical or other shock that increases the global price of oil will worsen our trade balance and economic outlook, which tends to depress the dollar. In this case, the direction of causality runs from commodity prices to the dollar rather than the other way around. The best way for the Federal Reserve to support the fundamental value of the dollar in the medium term is to pursue our dual mandate of maximum employment and price stability, and we will certainly do that.

Another argument that has been made is that low interest rates have pushed up commodity prices by reducing the cost of holding inventories, thus boosting commodity demand, or by encouraging speculators to push commodity futures prices above their fundamental levels. In either case, if such forces were driving commodity prices materially and persistently higher, we should see corresponding increases in commodity inventories, as higher prices curtailed consumption and boosted production relative to their fundamental levels. In fact, inventories of most commodities have not shown sizable increases over the past year as prices rose; indeed, increases in prices have often been associated with lower rather than higher levels of inventories, likely reflecting strong demand or weak supply that tends to put pressure on available stocks.

Finally, some have suggested that very low interest rates in the United States and other advanced economies have created risks of economic overheating in emerging market economies and have thus indirectly put upward pressures on commodity prices. In fact, most of the recent rapid economic growth in emerging market economies appears to reflect a bounceback from the previous recession and continuing increases in productive capacity, as their technologies and capital stocks catch up with those in advanced economies, rather than being primarily the result of monetary conditions in those countries. More fundamentally, however, whatever the source of the recent growth in the emerging markets, the authorities in those economies clearly have a range of fiscal, monetary, exchange rate, and other tools that can be used to address any overheating that may occur. As in all countries, the primary objective of monetary policy in the United States should be to promote economic growth and price stability at home, which in turn supports a stable global economic and financial environment.

И наконец про монетарную политику.

Monetary Policy

Let me conclude with a few words about the current stance of monetary policy. As I have discussed today, the economic recovery in the United States appears to be proceeding at a moderate pace and--notwithstanding unevenness in the rate of progress and some recent signs of reduced momentum--the labor market has been gradually improving. At the same time, the jobs situation remains far from normal, with unemployment remaining elevated. Inflation has risen lately but should moderate, assuming that commodity prices stabilize and that, as I expect, longer-term inflation expectations remain stable.

Against this backdrop, the Federal Open Market Committee (FOMC) has maintained a highly accommodative monetary policy, keeping its target for the federal funds rate close to zero and further easing monetary conditions through large-scale asset purchases. The FOMC has indicated that it will complete its purchases of $600 billion of Treasury securities by the end of this month while maintaining its existing policy of reinvesting principal payments from its securities holdings. The Committee also continues to anticipate that economic conditions are likely to warrant exceptionally low levels for the federal funds rate for an extended period.

ФОМС указал, что он завершит покупку казначейских бумаг на 600 млрд. долларов к концу месяца, в то время как сохранит существующую политику реинвестирования денег, полученных от погашения. Ставка федеральных фондов остнется на низком уровне еще долгое время.

The U.S. economy is recovering from both the worst financial crisis and the most severe housing bust since the Great Depression, and it faces additional headwinds ranging from the effects of the Japanese disaster to global pressures in commodity markets. In this context, monetary policy cannot be a panacea. Still, the Federal Reserve's actions in recent years have doubtless helped stabilize the financial system, ease credit and financial conditions, guard against deflation, and promote economic recovery.All of this has been accomplished, I should note, at no net cost to the federal budget or to the U.S. taxpayer.

Действия Федрезерва в последние годы несомненно помогли стабилизировать финансовую систему, облегчить кредитование и финансовые условия, защитить экономику от инфляции и стимулировать экономическое восстановление. Все это уже достигнуто безо всяких затрат со стороны федерального бюджете или налогоплательщика.

Сам себя не похвалишь - никто тебя не похвалит!

Although it is moving in the right direction, the economy is still producing at levels well below its potential; consequently, accommodative monetary policies are still needed. Until we see a sustained period of stronger job creation, we cannot consider the recovery to be truly established. At the same time, the longer-run health of the economy requires that the Federal Reserve be vigilant in preserving its hard-won credibility for maintaining price stability. As I have explained, most FOMC participants currently see the recent increase in inflation as transitory and expect inflation to remain subdued in the medium term. Should that forecast prove wrong, however, and particularly if signs were to emerge that inflation was becoming more broadly based or that longer-term inflation expectations were becoming less well anchored, the Committee would respond as necessary. Under all circumstances, our policy actions will be guided by the objectives of supporting the recovery in output and employment while helping ensure that inflation, over time, is at levels consistent with the Federal Reserve's mandate.

Хотя движение идет в правильном направлении, экономика все еще работает на уровнях заметно ниже ее потенциала.

Необходимость в мягкой монетарной политике сохраняется.

Дэвид Розенберг делает следующие выводы из выступления Бернанке

The Fed seems to have cut its second-half forecast of near-4% real growth to something closer to 2.5-3.0% ... growth is now seen to pick up just "somewhat" in the second half of the year from what looks like a sub-2% trend in the first half. Not exactly a ringing endorsement for pro-growth cyclically sensitive investments.

The broad focus seems squarely on the labour market — what seems to be Bernanke's greatest worry is lack of traction. The words "jobs", "labour", "employment" and "unemployment" collectively showed up no fewer than 23 times. The comments on how aggregate hours worked are still more below the cycle high than was the case at the depths of the 1982 should be resonating on even the most ardent growth bulls and inflation-phobes.

On fiscal policy, his comment suggests that he is concerned that the zealots will tighten the budgetary screws too hard over the near term — hence his emphasis on the need for "long-term" solutions.

The Fed expects commodity prices to stabilize and as such for inflation to decline going forward. Interesting to see the analysis that ALL of the build-up of inflation so far has been due to gas prices, which seem to have peaked.

Another QE round cannot be dismissed after reading this sombre assessment of the macro backdrop; at the least, the funds rate stays on hold and that should provide an anchor for yields out the steep Treasury curve.

7 июня Бен Бернанке выступил с речью «Перспективы экономики США» в Атланте. Эта речь ожидалась с большим вниманием и фактически она ответила на главный вопрос: «Завершится ли QE2 в июне? Ответ – завершится. Останется QE Lite: реинвестирование денег от погашения MBS.

В этой речи Бернанке также ответил на несколько наиболее распространенных обвинений, которые в последнее время звучали в его адрес.

ВЫступление дает хорошее представление того, как ФРС оценивает состояние экономики и какие могут быть дальнейшие шаги. Не имея возможности полностью перевести эту статью, я постарался выделить из нее самые важные тезисы, некоторые из которых перевел.

I would like to thank the organizers for inviting me to participate once again in the International Monetary Conference. I will begin with a brief update on the outlook for the U.S. economy, then discuss recent developments in global commodity markets that are significantly affecting both the U.S. and world economies, and conclude with some thoughts on the prospects for monetary policy.

The Outlook for Growth

U.S. economic growth so far this year looks to have been somewhat slower than expected. Aggregate output increased at only 1.8 percent at an annual rate in the first quarter, and supply chain disruptions associated with the earthquake and tsunami in Japan are hampering economic activity this quarter. A number of indicators also suggest some loss of momentum in the labor market in recent weeks. We are, of course, monitoring these developments. That said, with the effects of the Japanese disaster on manufacturing output likely to dissipate in coming months, and with some moderation in gasoline prices in prospect, growth seems likely to pick up somewhat in the second half of the year. Overall, the economic recovery appears to be continuing at a moderate pace, albeit at a rate that is both uneven across sectors and frustratingly slow from the perspective of millions of unemployed and underemployed workers.

Можно сказать, что влияние землятрясения в Японии на промышленное производство рассеется в ближайшие месяцы, и при некотором уменьшении цен на бензин в перспективе рост во второй половине года должен оказаться несколько выше, чем в первой.

As is often the case, the ability and willingness of households to spend will be an important determinant of the pace at which the economy expands in coming quarters. A range of positive and negative forces is currently influencing both household finances and attitudes. On the positive side, household incomes have been boosted by the net improvement in job market conditions since earlier this year as well as from the reduction in payroll taxes that the Congress passed in December. Increases in household wealth--largely reflecting gains in equity values--and lower debt burdens have also increased consumers' willingness to spend. On the negative side, households are facing some significant headwinds, including increases in food and energy prices, declining home values, continued tightness in some credit markets, and still-high unemployment, all of which have taken a toll on consumer confidence.

Рост благосостояния домашних хозяйств –главным образом благодаря росту акций – и уменьшение долговой нагрузки увеличили готовность потребителей тратить деньги.

Вот он - третий мандат Федрезерва!

Developments in the labor market will be of particular importance in setting the course for household spending. As you know, the jobs situation remains far from normal. For example, aggregate hours of production workers--a comprehensive measure of labor input that reflects the extent of part-time employment and opportunities for overtime as well as the number of people employed--fell, remarkably, by nearly 10 percent from the beginning of the recent recession through October 2009. Although hours of work have increased during the expansion, this measure still remains about 6-1/2 percent below its pre-recession level. For comparison, the maximum decline in aggregate hours worked in the deep 1981-82 recession was less than 6 percent. Other indicators, such as total payroll employment, the ratio of employment to population, and the unemployment rate, paint a similar picture. Particularly concerning is the very high level of long-term unemployment--nearly half of the unemployed have been jobless for more than six months. People without work for long periods can find it increasingly difficult to obtain a job comparable to their previous one, as their skills tend to deteriorate over time and as employers are often reluctant to hire the long-term unemployed.

Although the jobs market remains quite weak and progress has been uneven, overall we have seen signs of gradual improvement. For example, private-sector payrolls increased at an average rate of about 180,000 per month over the first five months of this year, compared with less than 140,000 during the last four months of 2010 and less than 80,000 per month in the four months prior to that. As I noted, however, recent indicators suggest some loss of momentum, with last Friday's jobs market report showing an increase in private payrolls of just 83,000 in May. I expect hiring to pick up from last month's pace as growth strengthens in the second half of the year, but, again, the recent data highlight the need to continue monitoring the jobs situation carefully.

Ситуация с занятостью остается далека от нормальной. Хотя рынок труда остается достаточно слабым и прогресс распределяется неровно, в целом Бернанке видит признаки постепенного улучшения.

Бернанке ожидает, что занятость улучшится во второй половине года, но собирается продолжать постоянно мониторить ситуацию с инфляцией.

The business sector generally presents a more upbeat picture. Capital spending on equipment and software has continued to expand, reflecting an improving sales outlook and the need to replace aging capital. Many U.S. firms, notably in manufacturing but also in services, have benefited from the strong growth of demand in foreign markets. Going forward, investment and hiring in the private sector should be facilitated by the ongoing improvement in credit conditions. Larger businesses remain able to finance themselves at historically low interest rates, and corporate balance sheets are strong. Smaller businesses still face difficulties in obtaining credit, but surveys of both banks and borrowers indicate that conditions are slowly improving for those firms as well.

In contrast, virtually all segments of the construction industry remain troubled. In the residential sector, low home prices and mortgage rates imply that housing is quite affordable by historical standards; yet, with underwriting standards for home mortgages having tightened considerably, many potential homebuyers are unable to qualify for loans. Uncertainties about job prospects and the future course of house prices have also deterred potential buyers. Given these constraints on the demand for housing, and with a large inventory of vacant and foreclosed properties overhanging the market, construction of new single-family homes has remained at very low levels, and house prices have continued to fall. The housing sector typically plays an important role in economic recoveries; the depressed state of housing in the United States is a big reason that the current recovery is less vigorous than we would like.

Бизнес-сектор в целом дает картину улучшения. Но сохраняются проблемы во всех сегментах строительства.

Сектор недвижимости играет важную роль в экономических восстановлениях: депрессивное состояние сектора недвижимости – вот та большая причина, почему текущее восстановление пока еще менее решительно, чем нам хотелось бы, - говорит Бернанке.

Developments in the public sector also help determine the pace of recovery. Here, too, the picture is one of relative weakness. Fiscally constrained state and local governments continue to cut spending and employment. Moreover, the impetus provided to the growth of final demand by federal fiscal policies continues to wane.

The prospect of increasing fiscal drag on the recovery highlights one of the many difficult tradeoffs faced by fiscal policymakers: If the nation is to have a healthy economic future, policymakers urgently need to put the federal government's finances on a sustainable trajectory. But, on the other hand, a sharp fiscal consolidation focused on the very near term could be self-defeating if it were to undercut the still-fragile recovery. The solution to this dilemma, I believe, lies in recognizing that our nation's fiscal problems are inherently long-term in nature. Consequently, the appropriate response is to move quickly to enact a credible, long-term plan for fiscal consolidation. By taking decisions today that lead to fiscal consolidation over a longer horizon, policymakers can avoid a sudden fiscal contraction that could put the recovery at risk. At the same time, establishing a credible plan for reducing future deficits now would not only enhance economic performance in the long run, but could also yield near-term benefits by leading to lower long-term interest rates and increased consumer and business confidence.

Бернанке призывает политиков быстрее решить вопрос с федеральным бюджетом. При этом он считает, что решение этой проблемы - в признании того факта, что национальные бюджетные проблемы носят долгосрочный характер. Короче говоря, давайте скорей долгосрочный план, неважно – выполним он или невыполним.

The Outlook for Inflation

Let me turn to the outlook for inflation. As you all know, over the past year, prices for many commodities have risen sharply, resulting in significantly higher consumer prices for gasoline and other energy products and, to a somewhat lesser extent, for food. Overall inflation measures reflect these price increases: For example, over the six months through April, the price index for personal consumption expenditures has risen at an annual rate of about 3-1/2 percent, compared with an average of less than 1 percent over the preceding two years.

Although the recent increase in inflation is a concern, the appropriate diagnosis and policy response depend on whether the rise in inflation is likely to persist. So far at least, there is not much evidence that inflation is becoming broad-based or ingrained in our economy; indeed, increases in the price of a single product--gasoline--account for the bulk of the recent increase in consumer price inflation.1 Of course, gasoline prices are exceptionally important for both family finances and the broader economy; but the fact that gasoline price increases alone account for so much of the overall increase in inflation suggests that developments in the global market for crude oil and related products, as well as in other commodities markets, are the principal factors behind the recent movements in inflation, rather than factors specific to the U.S. economy. An important implication is that if the prices of energy and other commodities stabilize in ranges near current levels, as futures markets and many forecasters predict, the upward impetus to overall price inflation will wane and the recent increase in inflation will prove transitory. Indeed, the declines in many commodity prices seen over the past few weeks may be an indication that such moderation is occurring. I will discuss commodity prices further momentarily.

Пока нет свидетельств, что инфляция становится повсеместной и внедряется в экономику. Рост цен на бензин дает львиную долю роста потребительской инфляции. Важное значение имеет то, что цены на нефть и другие commodities должны стабилизироваться на текущих уровнях. Недавний рост инфляции окажется проходящим.

Далее Бернанке объясняет, почему он так считает.

Besides the prospect of more-stable commodity prices, two other factors suggest that inflation is likely to return to more subdued levels in the medium term. First, the still-substantial slack in U.S. labor and product markets should continue to have a moderating effect on inflationary pressures. Notably, because of the weak demand for labor, wage increases have not kept pace with productivity gains. Thus the level of unit labor costs in the business sector is lower than it was before the recession. Given the large share of labor costs in the production costs of most firms (typically, a share far larger than that of raw materials costs), subdued unit labor costs should remain a restraining influence on inflation. To be clear, I am not arguing that healthy increases in real wages are inconsistent with low inflation; the two are perfectly consistent so long as productivity growth is reasonably strong.

The second additional factor restraining inflation is the stability of longer-term inflation expectations. Despite the recent pickup in overall inflation, measures of households' longer-term inflation expectations from the Michigan survey, the 10-year inflation projections of professional economists, the 5-year-forward measure of inflation compensation derived from yields on inflation-protected securities, and other measures of longer-term inflation expectations have all remained reasonably stable.2 As long as longer-term inflation expectations are stable, increases in global commodity prices are unlikely to be built into domestic wage- and price-setting processes, and they should therefore have only transitory effects on the rate of inflation. That said, the stability of inflation expectations is ensured only as long as the commitment of the central bank to low and stable inflation remains credible. Thus, the Federal Reserve will continue to closely monitor the evolution of inflation and inflation expectations and will take whatever actions are necessary to keep inflation well controlled.

Два фактора предполагают, что инфляция снизится в среднесрочной перспективе. Первый: слабость рынка труда и производственного рынка будет смягчать инфляционное давление. Второй: стабильность долгосрочных ожиданий инфляции, которая обеспечивается обязательствами центрального банка и верой населения в то, что тот справится.

Commodity Prices

As I noted earlier, the rise in commodity prices has directly increased the rate of inflation while also adversely affecting consumer confidence and consumer spending. Let's look at these price increases in closer detail.

The basic facts are familiar. Oil prices have risen significantly, with the spot price of West Texas Intermediate crude oil near $100 per barrel as of the end of last week, up nearly 40 percent from a year ago. Proportionally, prices of corn and wheat have risen even more, roughly doubling over the past year. And prices of industrial metals have increased notably as well, with aluminum and copper prices up about one-third over the past 12 months. When the price of any product moves sharply, the economist's first instinct is to look for changes in the supply of or demand for that product. And indeed, the recent increase in commodity prices appears largely to be the result of the same factors that drove commodity prices higher throughout much of the past decade: strong gains in global demand that have not been met with commensurate increases in supply.

From 2002 to 2008, a period of sustained increases in commodity prices, world economic activity registered its fastest pace of expansion in decades, rising at an average rate of about 4-1/2 percent per year. This impressive performance was led by the emerging and developing economies, where real activity expanded at a remarkable 7 percent per annum. The emerging market economies have likewise led the way in the recovery from the global financial crisis: From 2008 to 2010, real gross domestic product (GDP) rose cumulatively by about 10 percent in the emerging market economies even as GDP was essentially unchanged, on net, in the advanced economies.3

Naturally, increased economic activity in emerging market economies has increased global demand for raw materials. Moreover, the heavy emphasis on industrial development in many emerging market economies has led their growth to be particularly intensive in the use of commodities, even as the consumption of commodities in advanced economies has stabilized or declined. For example, world oil consumption rose by 14 percent from 2000 to 2010; underlying this overall trend, however, was a 40 percent increase in oil use in emerging market economies and an outright decline of 4-1/2 percent in the advanced economies. In particular, U.S. oil consumption was about 2-1/2 percent lower in 2010 than in 2000, with net imports of oil down nearly 10 percent, even though U.S. real GDP rose by nearly 20 percent over that period.

This dramatic shift in the sources of demand for commodities is not unique to oil. If anything, the pattern is even more striking for industrial metals, where double-digit percentage rates of decline in consumption by the advanced economies over the past decade have been overwhelmed by triple-digit percentage increases in consumption by the emerging market economies.4 Likewise, improving diets in the emerging market economies have significantly increased their demand for agricultural commodities. Importantly, in noting these facts, I intend no criticism of emerging markets; growth in those economies has conferred substantial economic benefits both within those countries and globally, and in any case, the consumption of raw materials relative to population in emerging-market countries remains substantially lower than in the United States and other advanced economies. Nevertheless, it is undeniable that the tremendous growth in emerging market economies has considerably increased global demand for commodities in recent years.

Бернанке объясняет нам, откуда берется высокая инфляция. Во всем виноваты развивающиеся экономики. Они слишком быстро развиваются, отказались от диеты и стали хорошо кушать, а также потреблять слишком много нефти.

Прессконференция уменьшит важность как заявления, так и минуток и создаст волатильную торговлю во время ее проведения.

Завтрашнее событие в целом:

Wednesday afternoon will mark a watershed in Federal Reserve communications strategy. Chairman Bernanke will give his first post-meeting press conference and the Federal Open Market Committee’s “central tendency” economic forecasts will be released at the same time (rather than three weeks later with the minutes, as has been the practice recently).

We expect 1) modest revisions to the FOMC’s forecasts to reflect recent news of softer Q1 growth and higher inflation, 2) reiteration of the intent to end QE2 in June, but an indication that reinvestment of maturing securities is likely to continue beyond that time, 3) a relatively dovish tone from Chairman Bernanke in the press conference, given the still-high level of unemployment and the many uncertainties in the growth outlook

Что ожидают эксперты GS в итоге:

1) умеренный пересмотр прогнозов ФОМС, который отражает последние данные о более слабом росте ВВП и более высокой инфляции

2) повторение намерения закончить QE2 в июне, но показ намерения вероятного продолжения реинвестирования за пределами этого срока

3) относительно «голубиный» тон высказываний Бернанке на прессконференции, исходя из все еще высокого уровня безработицы и наличия высокой неопределенности в прогнозах роста

Как будет проходить событие:

12:30pm – FOMC statement released. The Fed’s website gives the time as “around 12:30pm”, which will come as no surprise to Fed watchers used to twiddling their thumbs for several minutes after the scheduled release time. (Just to keep market participants on their toes, the statement does occasionally come out a minute or two before the scheduled time.)

2:15pm – Press conference begins. We expect Fed Chairman Bernanke to make an introductory statement which will feature the FOMC’s projections for growth, unemployment and inflation (but probably not the detailed distribution of these forecasts nor discussion of the staff’s forecasts). An article published today on the Wall Street Journal website (“Federal Reserve Irons Out Details of Post-Meeting Press Conference”, by Jon Hilsenrath) implied that any introduction is likely to be very short. According to the article, additional published information on the FOMC forecasts, along the lines of Table 1 in the Fed minutes from the January 25-26 meeting will be made available on the Fed website at this time. Assuming this is correct, it would imply that detailed information on the distribution of forecasts, and on the staff’s economic forecasts, would not be revealed until the publication of the minutes (though of course these subjects could surface during the question and answer session).

ca. 2:25pm – Question and answer session begins. This is a live session with journalists, who are likely to be well prepared with probing questions. The questions have not been submitted to the Fed in advance.

Sometime around 3pm or slightly after – Press conference ends. The typical length of an ECB press conference in recent years has been about 45 minutes, perhaps a little longer recently (see below). The aforementioned WSJ article suggested a similar length for the Fed’s first conference.

Прессконференция продлится примерно 45 минут или чуть больше (22.15-23.00 по Москве)

Три причины, по которым это событие очень важно для участников рынка

1) the information they will provide about the FOMC’s economic outlook, 2) communication of decisions regarding the asset purchase program (“QE2”), and 3) the novelty of the press conference format itself, which should provide at least some insight into the Fed Chairman’s thinking (although he will undoubtedly emphasize the views of the committee rather than his own).

GS видит очевидное и неочевидное значение прессконференции:

Очевидное:

1) increase Fed Chairman Bernanke’s ability to control the message relative to the rest of the committee, as he becomes the first and premier interpreter of the Fed statement, 2) decrease the importance of the policy statement itself (on days when a press conference follows), as there is less reason to guess the meaning of vague phrases such as “somewhat weaker” when hard numbers on the FOMC forecasts are to follow, 3) potentially increase the market impact of the FOMC’s forecasts, as they will be timelier when first released, 4) decrease the importance of the minutes (again, following meetings with a press conference), since markets will already have both key details of the FOMC forecasts and color on the meeting discussion, 5) introduce more market volume and volatility during press conferences.

Уменьшит важность как заявления, так и минуток, создаст волатильную торговлю во время самой прессконференции.

Неочевидное:

1) reduce the likelihood of a dissent being initiated at the associated meeting, as these will be more likely to put the Chairman in an awkward position and will also be subject to his interpretation without opportunity for an immediate rejoinder by the dissenter, 2) reduce the market’s focus on speeches by other FOMC participants in the immediate aftermath of press conferences, with market interest increasing as the next scheduled press conference approaches, 3) alter the content or timing of speeches or other commentary by other FOMC participants, who might desire or be asked to comment on the Chairman’s interpretations, or alternatively take pains to avoid contradicting the Chairman’s statements from the press conference, 4) create considerable headline risk for future Fed Chairs, as they will conduct their first few press conferences without the extensive experience Bernanke now has with Congressional testimony and media interviews.

Подбор вопросов не будет осуществляться заранее.

Прессконференция несет определенный риск для Бернанке, поскольку ему до этого не приходилось участвовать в таких мероприятиях. Если он скажет что-то существенное, что не совпадает с заявлением (это маловероятно), то это может вызвать сильные движения на рынке.

Сегодня опять будет не совсем полноценный день для торговли, поскольку почти вся Европа продолжает праздновать пасху, поэтому, скорее всего, движение будет боковым.

Несомненно, главным событием этой недели станет двухдневное заседание Комитета по открытым рынкам Федрезерва США(FОМС), на котором должна развернуться полемика относительно дальнейшего QE. Есть некоторые шансы, что на этом заседании будут приняты какие-то решения, все-таки оно проходит два дня, а следующее состоится за неделю до завершения QE2, но мне кажется это маловероятным.

Это будет первое заседание ФОМС, за которым последует выступление главы ФРС Бена Бернанке. Этим оно будет существенно отличаться от предыдущих заседаний, поскольку подробности заседания банкиров станут известны не из минуток, как прежде, а из выступления председателя.

Изменится и временной график этого мероприятия: заявление выйдет в 20.30 по Москве, а Бернанке начнет выступать в 22.15.

По-прежнему основным драйвером рынков служит падение доллара, вызываемое, в основном, многочисленными заявлениями китайских чиновников, которые прозвучали на прошлой неделе, относительно долларовых активов. Продажи доллара вызывают рост рискованных активов. Сильный рост в золоте, просто бешеный рост в серебре, которое подошло вплотную к 50 долларам – все это свидетельствует о потере доверия к доллару.

Серебро показывает 9 сессий непрерывного роста, по 2-4% в день, сегодня оно утром уже показывало 4,6%. Азия активно скупает сырье, прежде всего металлы.

Крошки с этого праздника достаются и рынкам акций. Как я уже писал, рост индекса S&P500 в последнее время соответствует падению индекса доллара – это инфляционный рост, а не рост, связанный с улучшением дел в американской экономике.

На прошлой неделе впервые за последние годы статистика по недвижимости показала некоторые признаки разворота долгосрочного негативного тренда. Поэтому особое внимание будет на этой неделе продажам новых домов (сегодня в 18.00 по Москве) и особенно ценам на дома Case-Shiller (завтра по Москве в 17.00).

Если эта статистика выйдет лучше ожиданий, то может вызвать пробой 1344 пунктов по S&P500 и возможно даже кратковременный выход выше 1350 пунктов, но затем быстро последует фиксация, поскольку по логике рынка это снизит вероятность новых мер количественного смягчения.

После падения в понедельник на американском рынке акций вчера был отскок и ночью он продолжился – американский фьюч прошел почти столько же, сколько и днем. Ключевым уровнем по американскому фьючерсу является 1320 пунктов, или 1323 пункта по индексу S&P500. Мне кажется, что этот уровень не будет пройден, но все-таки определенные шансы есть.

Азиатские рынки сегодня утром очень неплохо растут и основная причина здесь – ослабление доллара. Для ослабления доллара в свою очередь тоже были два повода: резкое снижение торгового сальдо Японии за март ( в связи с землетрясением) и изменение валютной политики Китая, которое приведет к дальнейшему укреплению юаня.

Все азиатские валюты ушли вверх, а австралийский доллар обновил многолетние максимумы, подойдя вплотную к уровню 1,06. Здесь по слухам располагается опционный барьер, который препятствует его дальнейшему росту.

NYSE опубликовал отчет по маржинальному долгу участников за март. Из него следует, что сейчас на бирже второй в истории кредитный леверидж; больше было только июне 2007 года – на пике кредитного пузыря. Как говорится, все в лонгах по уши – чем это обычно заканчивается – хорошо известно.

На мой взгляд мы уже находимся в среднесрочной коррекции, начавшейся 18 февраля и наступление быков на уровень 1323 по S&P500 должны встретить сильными продажами.

Опять же вспомним, что Голдман сказал «падать», значит надо «падать» - главного кукловода нужно слушаться. За последние два года участники рынка должны уже были выработать правильные рефлексы.

В ней делается достаточно уверено следующий вывод:

Инвесторы и экономисты видят сигналы, что Фед сохранит баланс на прежнем уровне, реинвестируя ежемесячно 17 млрд. долларов ипотечного долга в казначейские облигации.

Возможно, нам преподносят результат будущего заседания ФОМС 27 апреля. На американском трейдерском жаргоне это называется QE Lite. Похоже на сознательную утечку.

Новость, конечно позитивная для рынков, но ИМХО не настолько сильно, чтобы обеспечить рост S&P500 выше 1350 пунктов. QE Lite - это не QE2; кайф для рынков несопоставимо ниже.

Что такое 17 млрд. долларов в месяц по сравнению со 130 млрд., закачиваемыми в денежную систему сейчас. На глобальных рынках сейчас пик ликвидности и максимальный леверидж.

Но вопросов остается много и главные из них – каким будет дефицит американского бюджета и из каких источников он будет финансироваться.

Многие трейдеры еще в 2009 году обратили внимание на непосредственную связь между проведением POMO и ростом рынка акций. В дни POMO рынка растут гораздо чаще, чем в дни когда POMO не проводятся. Мне встречались статьи, которые проводили достаточно убедительный статистический анализ, подтверждающий этот факт.

Следует обратить внимание на один полезный индикатор «готовности к риску», связанный с POMO.

Это соотношение Submitted to Accepted ( соотношение переданных заявок на покупку к акцептованным).

На это эффект обратил внимание Джон Лохман: «Общий рыночный эффект в дни POMO ( акции и доходности облигаций растут по сравнению с с днями, когда POMO нет) может быть сформулирован следующим образом:

Если соотношение submitted/accepted мало, т.е. предложение ценных бумаг невелико, то в такие дни рынки очень часто закрываются в положительной зоне. Возникает POMO-эффект. Если submitted/accepted большой – предложение бумаг велико, что говорит о потребности праймбанков в денежных средствах – в такие дни рынок выглядит гораздо слабее.

Таким образом, посмотрев в 11 часов здесь, как завершилась операция POMO, вы можете прогнозировать, как завершится торговая сессия на фондовом рынке. Разумеется, что эффект Submitted to Accepted проявлялся сильнее в те периоды, когда POMO проводились два раза в неделю, а не ежедневно.

В этой скромной комнате на девятом этаже здания ФРБ Нью-Йорка непосредственно осуществляется программа количественного смягчения QE2. Сейчас это происходит практически ежедневно.

Пятеро человек, которые здесь работают, непосредственно управляют активами примерно на 2,5 трлн. долларов !!!

Реальная работа совершается тремя трейдерами, которые во время проведения операций обозначаются как трейдер один, трейдер два и трейдер три. Они сидят за длинным столом напротив стены, на которой размещено 7 мониторов.У них нет никакого специального программного обеспечения, нет даже монитора Блумберг, кроме специальной программы, которая вычисляет «настоящую стоимость» покупаемых казначейских бумаг. Когда монитор высвечивает переданные предложения со стороны банков, программа сравнивает их с рыночными ценами и дает предложения о покупке. Окончательный выбор осуществляют трейдеры.