Главная идея этого комментария: мы видим большие шансы, что ФОМС возобновит количественное смягчение в конце этого года или в начале 2012 года

В виду отсутствия времени комменты на русском будут очень краткими.

From Jan Hatzius: QE3 Now Our Base Case

Summary

We now see a greater-than-even chance that the FOMC will resume quantitative easing later this year or in early 2012. We have changed our call because today's statement suggests that the committee's reaction function to incoming economic news is more dovish than we had previously thought. Although Fed officials still expect a gradual decline in the unemployment rate, they made a conditional commitment to keep the funds rate unchanged "at least through mid-2013" and implied that they would employ additional policy tools in case their economic forecast deteriorated further. This would probably mean more QE if their forecast converged to our own modal view of a flat-to-higher unemployment rate through the end of 2012, let alone our downside risk case of a renewed recession.

Full note:

It's official: the federal funds rate is highly likely to stay at its current near-0% level until 2013 (or later). Although this has been our forecast all along, today's FOMC statement was nevertheless more dovish than we had anticipated in two respects:

1. The policy commitment to keep the funds rate at "...exceptionally low levels...at least through mid-2013" was more aggressive than we had anticipated. Some commentators today expressed disappointment that this is still a conditional commitment, i.e., Fed officials kept an "out" if growth is much stronger and/or inflation much higher than expected. But that was not a surprise. The surprise was the fact that there is a date at all (for the first time ever in the history of Fed communications) and even more so the fact that the date is almost two years in the future.

Сюрпризом был тот факт, что был указан срок сохранения низких ставок ( впервые в истории заявлений Феда), и еще большим сюрпризом был факт, что этот срок уходит в будущее почти на два года.

2. The easing bias in the last paragraph of the statement was more explicit than we had anticipated: "The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate." The phrasing somewhat echoed the promise in the September 2010 statement "...to provide additional accommodation if needed...", which sealed the deal for QE2. In our view, the committee's explicit easing bias suggests that the threshold for additional easing in terms of downward revisions to the committee's forecast is relatively low.

Явный намек Комитета на количественное смягчение предполагает, что порог для начала QE в рамках пересмотра прогнозов в сторону понижения является относительно низким.

The implication is that the committee would probably ease policy further if its economic forecast converged to our own, more downbeat view. While the committee still expects a gradual decline in the unemployment rate, our own modal forecast is a flat-to-higher rate through the end of 2012. In addition, we see a recession risk of about one in three, and if there was indeed a recession the committee would of course ease further.

Кроме того, мы видим риск рецессии примерно 1 к 3, и если рецессия действительно случиться, то ФОМС безусловно предпримет меры по смягчению.

If there is additional easing, it would likely take the form of QE. After all, "these tools" mentioned in the statement presumably need to be more powerful--or at least not much less powerful--than the action taken today in order to avoid a sense of anti-climax. This means that they are unlikely to consist of small incremental steps such as a commitment to keep the balance sheet large, a gradual shift of the securities portfolio into longer maturities, or a cut in the interest rate on excess reserves from 25 basis points (bp) to zero. This leaves the stronger options, which include QE as well as even more aggressive forms of easing such as rate caps (a form of QE in which the Fed promises to buy as many securities as needed to hit a longer-term yield target), a price level or nominal GDP target, or interventions in non-government securities markets (for which funding from Congress would be needed). Of these, "conventional" QE is very likely the option with the lowest hurdle, and the first one to be deployed.

Хатциус считает возможным развертывание даже более серьезных мер QE, чем обычная покупка долгосрочных казначейских бумаг.

Although QE3 is now our base case, it is not a certainty. We see three main ways in which our revised call could turn out to be incorrect. First, of course, the economy may turn out to be stronger than our forecast. In this case, Fed officials would not need to revise down their forecast, and would probably not ease further.

Second, inflation might pose a higher hurdle to additional easing than we have allowed. There are only tentative signs of deceleration in core inflation, and inflation expectations show few signs of breaking lower despite the recent weakness in the economic data and risk asset prices. This is a risk to our view, although the stickiness of inflation expectations might already reflect an assumption by the market that the Fed will ease, in which case inflation expectations would fall sharply if the Fed failed to deliver.

Third, the anti-Fed backlash late last year might argue against further QE. That is possible, but the problem might be reduced via a slight tweak in the policy's design. That is, Fed officials might choose to specify the policy not as a large-and-scary upfront number but a smaller monthly flow of purchases. Although the substantive differences are small--e.g. a $600bn purchase over eight months is basically the same as a $75bn-per-month purchase that is expected to last eight months--the cosmetics of the flow approach might be more appealing. Moreover, it would also be more flexible because the committee would revisit the program from meeting to meeting.

Хотя QE3 теперь наш базовый вариант, это вовсе не то, что он обязательно случиться.

Хатциус приводит 3 случая, при которых QE не будет: улучшение в экономике, инфляция выше заданных уровней, негативная реакция на завершившиqся QE2.

Хатциус считает возможным задание ежемесячного объема покупок.

While these points could pose problems for our call, we disagree strongly with one argument against further QE that we heard frequently today--namely that the three dissents from Presidents Fisher, Kocherlakota, and Plosser indicate "the end of the line" for further Fed easing and difficulty for the chairman to get his way. On the contrary, we view Chairman Bernanke's willingness to live with the dissents as a strong signal that he and the rest of the Fed leadership view the need for renewed easing as more important than the institutional norm of consensus decisionmaking. There is no question that Bernanke will always have enough votes, and we fully expect him to use these votes to provide further support to the economy if he views it as necessary.

Хатциус не считает наличие трех выступающих против планов смягчения глав федеральных резервных банков препятствием для QE3.

Вчера за то время, что я писал вью рынка, фьючерс S&P500 подлетел вверх пунктов на 40, не меньше. Я пытался потом выяснить, с чем была связано это ралли, но мне это так и не удалось. Для сравнения, весной этого года S&P500 проходил 40 пунктов недели за три!

Но это еще не все. Вечером после завершения ФОМС индекс S&P500 взлетел за час на 60 пунктов. В течении дня он много раз падал и поднимался. Всего я насчитал за вчерашний день пять ралли вверх-вниз размером в 50 пунктов и больше.

Это все был шум. Шумовые колебания размером в 50-70 пунктов по индексу S&P500. Вот это колбасит рыночек.

Повышенная волатильность является признаком будущего разворота. Думаю, что он уже произошел....

Что же сейчас происходит на рынке? Еще 3 августа я обрисовал версию происходящего в статье: Марионетки.

Пока идеи этой статьи подтверждаются.

Сравните этот график и график в статье.

В данном случае смысл всего происходящего – обеспечить спрос на американские облигации при минимальной их доходности.

Из статьи:

...на мой взгляд, основным драйвером для нынешнего падения является именно то совещание первичных дилеров, которое прошло в пятницу 29 июля в ФРБ Нью-Йорка. Полагаю, что основным вопросом, который там обсуждался – это как обеспечить спрос на американские казначейские бумаги...

Билл Гросс называет финансовыми репрессиями то, что происходит сейчас на рынках.

Финансовые репрессии – это когда инвесторов «вынуждают» вкладывать деньги в финансовые инструменты, которые обеспечивают слишком маленькую доходность. С учетом инфляции эти инвестиции имеют заведомо отрицательную доходность.

Наверно, он дружит с теми людьми, которые сидят на совещаниях в ФРБ Нью-Йорка.

Понижение рейтинга тоже являлось марионеткой. Неужели кто-то думает, что глава S&P решился бы на это без санкции сверху? Это слишком серьезно.

Краткосрочные последствия были просчитаны правильно. Что понижение рейтинга прежде всего ударит по рискованным активам и вызовет переток денежных средств в активы с фиксированной доходностью.

Вчерашний аукцион по 3-хлетним US bonds подтверждает это. Он прошел очень успешно, с рекордным Bid To Cover, доля Indirect увеличилась с 34,5% в июле до огромных 47,9%: наивысший уровень с мая 2010 года, когда случился греческий коллапс, и участники рынка еще не знали, каким будет ответ властей.

А как насчет долгосрочных? Если качнуть маятник очень сильно в одну сторону, то затем он может очень сильно качнуться в другую сторону. В любой момент рынок может резко пойти в другую сторону: покупку риска и продажу US Treasuries.

Долгосрочные последствия понижения рейтинга для американских US Treasuries будут однозначно негативны.

Теперь перейдем к заседанию ФОМС. Первой реакцией фьючерса на заявление ФОМС было падение примерно на 50 пунктов. Но затем рынок развернулся и вырос на 80 пунктов.

Почему упал? Потому что никакого QE3 объявлено не было. Еще вчера утром я предположил, что когда на рынке такой бардак, глупо принимать какие-то конкретные решения. Все это будет слишком поспешно, и Фед станет объектом сильной критики. Так что понятно, что QE3 быть не могло.

Заседание ФОМС приняло решение о виртуальном QE. Нет, вы нигде не найдете этого термина: он придуман мною.

Виртуальный QE – это словесные интервенции о длительном сохранении ставки на низком уровне, которые вызывают реальное понижение процентных ставок долговых инструментов.

Билл Гросс предлагает Феду оригинальный вариант количественного смягчения: обещать сохранять ставку на уровне 0-0,25% в течение 2-3 или даже больше лет, желательно с указанием этого срока в официальных документах. В этом случае появится спрос на 2-5 летние US Treasuries, что позволит американскому правительству получить дешевое фондирование и выиграть время, пока удастся утрясти бюджет. Низкие ставки доходности на 2-5 летние бумаги будут тянуть вниз доходности и более длительных сроков погашения. Назову этот план «виртуальным QE» (каждый термин: QE1, QE2, QE Lite имеет свой смысл) , чтобы каждый раз не повторять это описание (так будет называться и соответствующая тега на блоге).

Мне тогда сразу понравилась идея виртуального QE. Его достоинства я изложил в 12 тезисах вот здесь:

BOTTOM LINE: Despite three dissents--the largest number since 1992--the committee adopted an even easier policy stance than expected: first, the committee now anticipates that rates will stay on hold "at least through mid-2013." Second, the committee effectively signaled an easing bias saying that it is prepared to employ additional easing steps as appropriate.

Although some form of strengthening of the guidance language was expected and the new guidance remains conditional on the economic outlook, we see this step as a dovish surprise.

Дословный перевод:

Фед возвращается к количественному смягчению

Несмотря на три голоса против – максимальное число с 1992 года – комитет занял даже еще более мягкую, чем ожидалось, позицию по монетарной политике: во-первых, комитет теперь считает, что ставки останутся на этом уровне «по меньшей мере до середины 2013 года». Во-вторых, комитет фактически дал сигнал на сдвиг политики в сторону смягчения, заявив, что готов предпринять дополнительные шаги.

Хотя некоторая форма языка ужесточения контроля ожидалась и новое ужесточение было бы обусловлено экономическими перспективами, мы рассматриваем этот шаг как голубиный сюрприз.

На языке Феда это значит, что сторонники смягчения монетарной политики одержали победу.

После этих разъяснений рынок понял свою ошибку, послушно развернулся и прошел еще 80 пунктов вверх.

Таким образом, Фед продлил политику нулевых процентных ставок (ZIRP) еще на 24 месяца.

Ситуация на рынке поразительно напоминает 2010 год. Тогда дальше последовал Джексонхолл.

Скорее всего, и в этом году в конце августа объявят QE3. до этого момента облигации могут продолжать расти, хотя потенциал роста очень невелик.

Цены на 10-летние US Treasuries уже превысили 2010 год и близки к кризисным ценам 2008 года.

Скоро паника на фондовых рынках уляжется, кого надо - отмаржинколят, и в течение некоторого времени мы, возможно, даже увидим одновременный рост и US Treasuries и акций.

Возможно, вчера даже была обозначена конкретная сумма QE3 и некоторым первичным дилерам уже шепнули ее на ушко.

Возможно, что вчера мы видели минимумы этого года. Возможно, что рынок еще постараются утаптывать пару недель; надо же перед новым ралли как следует закупиться рискованными активами.

Все под контролем!

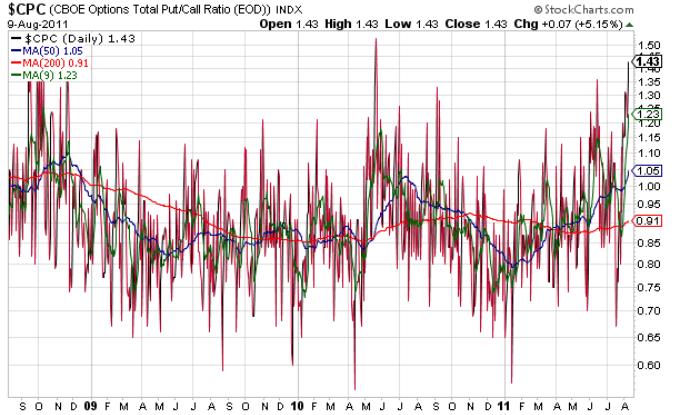

P.S. Что наш put/call индикатор? Оказывается put/call коэффициент еще вырос и находится почти на абсолютном максимуме, а 9-дневная средняя скользящая находится на уровне пика кризиса 2008 года. Вчера мы однозначно видели локальные минимумы этого падения, а возможно и минимумы этого года (если QE3 все-таки объявят в ближайшем будущем).

Прошедшая неделя заслуживает того, чтобы подвести итоги. Таких падений за неделю мы не видели с 2008 года. Индекс S&P500 упал на 92,9 пункта; это -7,19%. Если бы не шортокрыл во второй половине торговой сессии в пятницу, то падение за неделю могло бы составить 10%.

Прежде всего, всех интересует вопрос: Что это? Вторая волна кризиса или коррекция?

Падение от максимумов этого года в начале мая составило уже 14,8%. Для коррекции это уже приличное падение. В прошлом году падение от максимумов составило 17,3%.

Индекс S&P500 подошел к 200-периодной недельной скользящей и к той точке, в которой он встречал объявление о QE2.

Отметим, как много общего между 2010 и 2011 годом.

Максимумы были зафиксированы в начале мая. Обе коррекции являются очень продолжительными по средним меркам, В 2010 году коррекция продлилась 18 недель, сейчас уже 14 недель, но она еще не закончилась.

В то же время в 2010 году ударная неделя была в самом начале, а в этом году ударная неделя 14-я по счету с начала. Это аргумент в пользу того, что коррекция продолжится. Очень редко ударная неделя оказывается последней.

Почему обе коррекции оказались столь продолжительными? Все сразу станет ясно, если посмотреть на график внизу, где показано изменение индекса S&P500 в % с 8 августа 2008 года.

Потому что, обе коррекции являются (пока) вовсе не коррекциями, а трендами в рамках медвежьего рынка. Рост рынка в течение этого периода на самом деле является коррекциями.

Сейчас многие заговорили о том, что это начало второй волны кризиса.

Однако отметим, что нынешняя ситуация фундаментально очень сильно отличается от ситуации 2008 года.

Прежде всего, на рынке чрезвычайно много ликвидности.

Во-вторых, кредитные рынки функционируют без сбоев, а доступ к ликвидности имеют почти все финансовые институты.

В- третьих, Федрезерв и функционально и психологически готов к новому витку кризиса. Фед контролирует ситуацию.

В- четвертых, положение доллара сильно изменилось за это время. Доллар продолжит слабеть – это признают аналитики всех крупнейших инвестдомов. Слабость доллара позитивно влияет на стоимость акций и других рискованных активов.

В- пятых, предложение всех основных фиатвалют растет и это создает инфляционное давление на активы.

В- шестых, рынок US Treasuries в связи с растущим госдолгом и слабостью доллара уже не является столь надежной гаванью для уходящих от риска капиталов.

Может быть, мы еще увидим в этом году 1000 пунктов по индексу S&P500, но практически невероятно, что мы увидим рынки в таком же свободном падении, как это было в 2008 году.

Везде огромное количество кэша, и инвесторы не знают, куда его вкладывать.

Нынешняя политика Феда, которую Билл Гросс характеризует как финансовые репрессии, искусственно снижает доходность американских казначейских бумаг; но от этого не повышается их привлекательность. Такая политика не сможет быть долго эффективной и на самом деле создает серьезный риск коллапса для US Treasuries.

Укрепление доллара и уход от рисков в такой ситуации не могут оказаться слишком долгими.

Таким образом, это падение может еще продолжиться несколько недель, хотя следующая неделя с большой вероятностью даст нам некоторый отскок вверх.

Нынешняя рыночная фаза, на мой взгляд, связана с настоятельной потребностью обеспечить спрос на аукционах US Treasuries, проводимых Казначейством.

Это очень важная статья, объясняющая причины нынешнего падения. А то, как это достигается, описано в другой статье «Марионетки».

Европейский долговой кризис, конечно, существует в реальности, но многие преувеличивают его значение. Может быть, когда-нибудь и еврозона разлетится на куски, но сейчас европейский долговой кризис прежде всего «марионетка» в руках банковского картеля.

Если вы прочитаете внимательно эти две статьи, то поймете фундаментальную сущность нынешней монетарной политики США.

Образно это можно сравнить с качанием маятника между двумя крайними точками. Одна из них – рынок облигаций (US Treasuries). Другая – рынок акций.

Сейчас маятник движется к верхней точке «рынок облигаций». Фед пытается обеспечить ход маятнику как можно дальше, хотя это и рискованно для US Treasuries.

Продолжительность нынешней фазы снижения рынков акций главным образом зависит от того, насколько быстро Федрезерв примет решение о начале новой программы количественного смягчения и каков объем этой программы будет.

Если анонс QE3, не сама программа, а именно анонс, будет в августе, как это было в 2010 году, и объем программы составит хотя бы 600-1000 млрд. долларов, то коррекция закончится и мы увидим продолжение роста и попытку возвращения к максимумам этого года.

На следующей неделе, 9 августа состоится заседание ФОМС и оно приобретает очень важное значение.

Если не 9 августа на ФОМС, и не 23 августа в Джексонхоле, где банкиры традиционно встречаются, чтобы обсудить будущие действия, не прозвучит сигналов QE3, то в сентябре будет возможен уже серьезный заход вниз.

Разворотная свеча, которая возникла по итогам среды на американском фондовом рынке, оказалась обманом. Мало того, распродажи в четверг были запущены на полную катушку и, несомненно, доведены до стадии маржинколов. Это было крупнейшим падением за последние более чем два года.

Индекс S&P500 потерял почти 5%, а индекс NASDAQ даже больше 5%. Падали все без исключения сектора американского фондового рынка.

Даже считающиеся надежной гаванью в подобной рыночной ситуации золото и серебро подверглись продажам, когда трейдерам пришлось, по-видимому, закрывать здесь свои позиции, чтобы предотвратить маржинколы по другим позициям. Золото потеряло всего 0,5%, а серебро 5,6% - мы видим, что трейдеры продавали в последнюю очередь.

Это уже идет полным ходом процесс делевереджинга: закрытие позиций с целью уменьшения кредитного плеча.

Когда пошли такие пляски уже очень трудно, почти невозможно пытаться предвидеть, что будет в тот или иной конкретный день. Рынок может пролететь по инерции еще 2-3% вниз, а может и отскочить перед этим на те же 2-3%.

Уровень 1190 пунктов по индексу S&P500 – это 50% коррекции Фибоначчи от роста с июня 2010 по май 2011 года (1011,4-1370,58). Наверно, он может сегодня выступить временной поддержкой, хотя вряд-ли остановит дальнейшее падение в ближайшем будущем. Фьючерс сегодня утром уже побывал ниже этого уровня (1183,5 пункта), но это не показатель.

Как я уже писал, вероятной целью этой коррекции является уровень в 1150 пунктов по индексу S&P500. На мой взгляд, это тот минимум, до которого должны упасть рынки, чтобы у Феда появились основания запустить программу количественного смягчения.

В этом месте сфокусировано также несколько важных технических факторов, которые должны создать серьезное сопротивление дальнейшему снижению; в том числе 61,8% коррекция Фибоначчи от 1011,4-1370,58.

Во вторник состоится заседание ФОМС, и в связи с этим может появиться повод для оптимизма у участников рынка и каких-то надежд на активные действия со стороны Феда. На мой взгляд, пока еще рано ожидать от Бернанке программы QE3.

Хотя чем черт не шутит? В августе столь насыщенный график размещения казначейских бумаг США, что там могут решить, что без выкупов Федом в ближайшем будущем им не справиться... Такое теоретически может быть , но, на мой взгляд, маловероятно; слишком мало времени прошло с момента окончания QE2 и слишком мало упали рынки, чтобы дать оправдания действиям Феда.

Но какой-то звон на эту тему, который на недолгое время воодушевит рынки, может появиться. Поэтому сегодня, даже если американский фьюч совершит еще один сильный провал после выхода nonfarm payrolls, ожидаю отскока на фондовом рынке с возможным продолжением вплоть до вторника.

У вчерашнего падения не было каких-то определенных драйверов, падение происходило как бы само собой. «Опасения относительно состояния глобальной экономики» - так звучали эти причины в сообщениях массмедиа.

Я не считаю, что европейские долговые проблемы сыграли хоть сколько-нибудь существенную роль во вчерашнем обвале. Поведение евро не подтверждает этого предположения.

Я бы сформулировал истинные причины по другому: «Загоним всех в трежеря!». Писал об этом подробно в среду и не буду повторяться. Идет процесс, который Билл Гросс называет финансовыми репрессиями.

Вчера финансовые репрессии достигли пика. Доходность 10-летних UST за один день упала на 12.37% и достигла 2,45%. Она находится очень близко от минимумов 2010 года (2,33%). Тогда, напомню, индекс S&P500 был на уровне примерно 1000 пунктов. А сейчас 1190 пунктов.

Интересам Америки (то, как их понимают нынешние монетарные власти) соответствовало бы опустить эту доходность до 2%, как в 2008 году. Но какой-же для этого нужно вызвать стресс на рынках?

Тем не менее такая игра возможна. Но она очень рискованна, поскольку может нечаянно спровоцировать впоследствии сильнейший коллапс рынка US Treasuries.

Мы не знаем, какой выбор сделают американские монетарные власти, а от них сейчас и зависят дальнейшие движения на рынке.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: QE3 + Европа!

Две ключевые темы для участников рынка Forex сейчас — это бегство их рисковых активов на фоне проблем в Европе и замедления американской экономики, а также спекуляции по поводу запуска QE3.

Количественное смягчение (QE3) — основной фактор риска для доллара США в августе:

На рынке бытует мнение, что третий раунд количественного смягчения не окажет существенной поддержки рисковым активам (S&P500, WTI). Запуск QE3 скорее может вызвать разочарование по поводу реального положения дел в крупнейшей экономике мира, чем эйфорию, а заодно напомнить всем о «потерянном десятилетии» в случае с Японией. Возможно, существенное снижение курса американской валюты QE3 также не вызовет, особенно если масштабы новой программы будут несущественны.

Ключевые даты в августе — 9\08 (заседание ФРС) и 26\08 выступление Б.Бернанке в Jackson hole. Уже сейчас многие надеются на краткосрочный отскок в S&P500 и WTI, если на следующей неделе Fed намекнет на высокую вероятность дальнейшего смягчения денежной политики в США.

Развеять слухи и опасения по поводу QE3 могла бы публикация в США блока обнадеживающих макроэкономических данных, в частности, Nonfarm payrolls в пятницу.

Цены на Treasuries достигают новых и новых максимумов в текущем году, дорожает золото, что в принципе можно трактовать в том числе как то, что многие инвесторы сейчас активно готовятся к QE3. В этой связи отсутствие на FX какого-либо снижения курса доллара США уже должно говорить о силе американской валюты.

Пока все риски связанные с QE3 не сойдут на нет, несколько проблематично говорить о снижении в EUR/USD ниже 1.40. Сохранение долговых проблем в Европе и отсутствие полноценного QE3 в США несет в себе риски снижения курса EUR/USD в район минимумов 2010 года или 1.20 в 2012 году.

Европа

Рынок акций Италии — рекордные минимумы за два года. Доходность 10-летних гособлигаций Испании достигала 2 августа рекордных 6.37%, аналогичных бондов Италии 6.17%. Спрэд между 10-летними итальянскими и немецкими бумагами достигал очередных рекордных максимумов.

В принципе доходности облигаций Испании и Италии довольно-таки быстро вернулись на те уровни, которые предшествовали запуску второго пакета мер помощи Греции пару недель назад. Все это указывает на то, что европейским чиновникам все сложнее и сложнее и, что пока побеждает кризис, а не лидеры ЕС,

Очевидны все признаки бегства в качество — доходность 10-летних немецких гособлигаций снизилась в середине недели в район 2.395% при том, что инфляция в Германии в июле была 2.4%.

Во вторник в Италии должно было состояться заседание ключевых фигур Рима, посвященное текущему долговому кризису и вовлечению в него итальянской экономики. На среду запланировано выступление премьер-министра Италии Сильвио Берлускони.

Значимым событием четверга следует считать заседание ЕЦБ и пресс-конференцию с участием Жан-Клода Трише в 16:30 мск. Определенные понижательные риски для евро мы видим в том, что в четверг не прозвучит формулировка «strong vigilance». Впрочем, возможно, заседание ЕЦБ окажется и проходным, учитывая то, что ранее в августе в предыдущие годы оно проходило в несколько усеченном виде.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX (12.20)

"... хоть виден был издалека".

Мы сохраняем позиционирование неизменным.

Рынок почти параноидально сфокусировался на перспективах глобальной экономики. Индексы деловой активности (PMI), выходящие нынче в различных странах, показывают смешанную динамику. В целом, однако, они действительно свидетельствуют о замедлении темпов роста большинства регионов. Увенчает парад публикаций статистика из США, где выйдет индекс ISM по сектору услуг. К этой цифре необходимо отнестись осторожно: индикатор наверняка будет выглядеть лучше, чем его промышленный собрат. Но это в некотором смысле неактуально. Ведь конкретно в этом случае - случае Америки - тревожит другое: новая фискальная политика властей. Аналитики из JPMorgan, например, накануне понизили прогноз по приросту ВВП Соединенных Штатов на 2012 г. с 2.7% до менее 1%. Причина такого пересмотра - сокращение государственных расходов.

Прогнозы аналитиков AForex по росту развитых стран уже давно находятся ниже средних по рынку, и грядущее замедление мы лишь отчасти связываем с действиями регуляторов. Но какими бы ни были предполагаемые причины, они не меняют главного. Мировая экономика замедляется, и это фундаментально неблагоприятно для риска. Рано или поздно рынок должен был полностью включить это в валютные котировки. С тактической точки зрения со вчерашнего дня поменялось мало. Мы по-прежнему считаем наиболее разумным длинные позиции в CHF, разбавленные спекулятивным лонгом в USD. С последним, однако, нужно осторожничать. Для американца сегодня главным событием станет публикация данных от ADP. В случае слабого показателя может начаться еще одна волна бегства во франк и иену, который рискует потерять против обеих защитных валют.

Американский рынок не стал устраивать передышки, и устроил еще один день снижения, на этот раз очень сильного. Вчера случилось чуть ли не сильнейшее падение индекса S&P500 за год (-2,56%) и все это случилось после того, как, наконец, был разрешен кризис вокруг лимита госдолга. Даже не последовало естественного в такой ситуации отскока.

Хотя я не являюсь сторонником теорий заговора, возможно, я и ошибаюсь, но, на мой взгляд, основным драйвером для нынешнего падения является именно то совещание первичных дилеров, которое прошло в пятницу в ФРБ Нью-Йорка, и о котором я писал вчера. Думаю, что основным вопросом, который там обсуждался – это как обеспечить спрос на американские казначейские бумаги.

Не обсуждалось никаких планов с учетом непредвиденных обстоятельств

Никаких решений по поводу аукционов Казначейства на будущей неделе

Обсуждения фокусировались на «рыночных условиях»

Первичные дилеры и ФРБ НЬю-Йорка согласились с тем, что конгрессу следует действовать быстро и поднять потолок госдолга

Чтобы обеспечить спрос на US Treasuries, необходимо спровоцировать бегство инвесторов из рискованных активов.

А для этого необходимо создать стресс на рынках. Для первичных дилеров – это дело техники. Рецепты – просты, как три копейки. Нужно устроить обострение европейской долговой проблемы? Пожалуйста. Начинаем усиленно продавать облигации проблемных стран еврозоны, CDS бьют рекорды.

Говорящие головы по Блумбергу объясняют чайникам: «вопрос с госдолгом решен – теперь на первый план выходят долговые проблемы европейский стран». Но почему именно сейчас они выходят на первый план? Кто решил, что они должны выйти на первый план? Может быть кому-то надо, чтобы они сейчас вышли на первый план?

Почему именно сейчас вдруг потребовалось продавать облигации тех проблемных стран? На прошлой неделе они никого не волновало, а сейчас вдруг о них вспомнили. А почему о них не вспомнить на следующей неделе?

Поймите, что европейский долговой кризис, хотя, конечно, он реально существует, но для текущей ситуации на рынках это марионетка, а всякие эти облигации, CDS являются ниточками, за которые кукловоды (первичные дилеры) этих кукол дергают.

Есть еще несколько других таких марионеток. Вторая марионетка по значению сейчас – «состояние американской экономики». Эффект воздействия почти точно такой же. Ниточки – это цифирки, которые легко подправить куда надо. Манипуляции со статистикой – за гранью всяких приличий.

Эту марионетку уже тоже активно задействовали: наверно все будет очень серьезно.

Цель на сегодня: направить «флюгер» глобального риска (индекс S&P500) в направлении «юг» (уход от рисков).

Билл Гросс называет финансовыми репрессиями то, что происходит сейчас на рынках.

Финансовые репрессии – это когда инвесторов «вынуждают» вкладывать деньги в финансовые инструменты, которые обеспечивают слишком маленькую доходность. С учетом инфляции эти инвестиции имеют заведомо отрицательную доходность.

В условиях стресса приходится вкладывать деньги в US bonds. Это не очень выгодный в плане доходности, но (пока еще) очень надежный и (главное!) емкий инструмент.

Финансовые репрессии имеют вторую, далеко не побочную цель: обеспечить условия для запуска новой программы количественного смягчения. QE2 почти не оказала позитивного влияния на американскую экономику. Зато вызвала приступ инфляционной истерии по всему миру и Фед за это сильно осуждают. Все должно стать плохо, очень плохо, чтобы ФЕД получил право на начало нового количественного смягчения.

Похоже, что операция «подготовка к QE3» началась. До какого уровня должны упасть рынки, чтобы появился обоснованный повод начать QE3? 1220 пунктов по индексу S&P500 – этого безусловно мало.

Это, на мой взгляд, должно быть как минимум 1150 пунктов.

Bob Janjuah из Номуры считает, что это должно быть 1000 пунктов по индексу S&P500. Скорее всего, Боб окажется прав. Он очень тонко чувствующий рынок стратег.

Стало актуально еще раз перечитать очень содержательную статью

Похоже, что события начали развиваться по сценарию «жесткого приземления».

Из статьи Bob Janjuah

Главным здесь станет то, что QE3 будет отодвинут до конца 2011/начала 2012 года из-за чрезвычайно негативного воздействия, которое окажет проводимый Федом QE2 на инфляцию (глобальную) и значительных опасений по поводу доверия к проводимой Федом политике. Мы думаем, что и в этом случае QE3 вероятен, но считаем, состояние рынков рискованных активов и экономики США (особенно безработица) должны заметно ухудшится, прежде чем Фед сможет создать «вероятный» случай и собрать поддержку для проведения QE3. На наш взгляд в случае сценария жесткого приземления во втором полугодии дела должны стать намного хуже. Нам кажется, что очень большое количество долга и напечатанных денег было использовано для того, чтобы «купить» восстановление, которое не имеет реальной опоры ( в частности развивающиеся экономики – BIC- будут вынуждены замедлить свой рост из-за высокой инфляции внутри страны и тем самым остановят намертво глобальный суперцикл производства, который является единственным реальным источником сильного роста в США). И как только QE2 остановится и другие стимулирующие меры будут свернуты (возможности для бюджетной поддержки уже исчерпаны на наш взгляд), то сразу обнаружится, из чего сделано новое платье короля. И хотя в случае жесткого приземления в первоначальной фазе продолжения смягчения индекс S&P500 может достичь 1400/1440 пунктов, но к концу года он может быть ниже 1000 пунктов.

Появились публикации о различных нетривиальных индикаторах ( и это не случайно), которые указывают на то, что ВСЕ ВОЗМОЖНО БУДЕТ ОЧЕНЬ СЕРЬЕЗНО

Одним из таких индикаторов являются цены на акции аукционного дома Sotheby's – индикатор доступа к легким деньгам.

По мнению Шона Корригана, главного инвестиционного стратега Diapason Commodities Management, одним из наилучших индикаторов фондового рынка, а также общего состояния мировой экономики является динамика акций аукционного дома Sotheby's. Как следует из нижеприведенного графика, акции компании безошибочно «поймали» все три крупнейших коллапса за последние 20 с лишним лет.

«О том, что рынок прошел свой пик, можно уверенно судить, исходя из трех критериев:

1) индикатор RSI достиг зоны перекупленности (критерий удовлетворен); 2) месячное закрытие произошло ниже 12-месячной скользящей средней (критерий удовлетворен) и 3) MACD пересек сигнальную линию сверху вниз (критерий почти удовлетворен). Таким образом, акции Sotheby's вот-вот подадут сигнал о том, что текущий период дешевых денег и надувания спекулятивных пузырей в рискованных активах подошел к концу, и, в отсутствие новых монетарных стимулов, доллар резко подорожает, а остальные активы подешевеют», — говорит господин Корриган.

Кстати, этот факт отмечал еще Марк Фабер в начале года

Он писал: Однако, очень интересно, что пики в цене на акции Sotheby's очень часто совпадают с пиками рынка акций (2000 и 2007 года), а минимумы с минимумами рынка акций (2003 и 2009). Я ни хочу из этого делать вывод, что акции Sotheby's являются прекрасным рыночным индикатором, но пики этих акций действительно сигнализируют о повышенной спекулятивной активности рынка акций.

Let me now switch from the policy objectives of the LSAP2 program to its implementation by the Desk. The FOMC set the broad parameters of the asset purchase program based in part on input from the Desk on our capacity to conduct operations and the market's capacity to absorb them. In particular, we wanted to complete the asset purchases in a timely manner, but we also wanted to ensure that the pace of purchases was not so rapid as to disrupt the functioning and liquidity of the Treasury market. In the end, I believe the program struck a good balance between these two considerations. I would like to recognize the staff on the Desk for their valuable input to the operational design of the program, as well as the effective implementation of the program over the last eight months.

Our presence in the market was sizable. Over the course of the program, our purchases ran at about the same pace as the total net Treasury supply coming to the market. Moreover, with the completion of the program, the SOMA portfolio holds about 18 percent of the outstanding stock of Treasury securities. Our share of the market is even higher at intermediate maturities, where our purchases were concentrated.

Брайен Сак признает, что во время программы объем покупок практически соответствовал объемам их выпуска Казначейством. В настоящий момент Федрезерв удерживает порядка 18% всего объема ценных бумаг Казначейства.

Part of the challenge to the Desk was to structure our operations in a manner that would allow the market to absorb such a large volume of purchases. Several features of the program's design may have helped to promote robust participation by market participants, including the decisions to relax the 35 percent limit on SOMA holdings of individual issues and to include recently issued securities in the range of eligible issues in nearly every operation. These features allowed our counterparties to offer us a wide range of securities at each operation. In the end, dealers participated aggressively, with an average offer-to-cover ratio of over 3.5. Moreover, we managed to execute these purchases at prices that were, on average, at or very near the indicative quotes on these securities that we collect as a pricing reference.

In addition to focusing on the performance of our operations, we have also monitored measures of liquidity in the Treasury market. The market seems to be functioning well despite our sizable presence. Measures such as bid-ask spreads, quote depth, and trading volumes have held relatively steady at favorable levels over the life of the program. Indeed, there are no signs that trading activity has been notably impaired for Treasury coupon securities, even in those issues for which our holdings are particularly high.7 Moreover, the market has not encountered any meaningful problems with delivery and settlement of Treasury securities.8

Lastly, I should note that the market seems to have adjusted fairly well so far to the end of the purchase program. The pace of the Desk's purchases fell back sharply at the end of June, as we moved from expanding the portfolio to simply reinvesting principal payments. In particular, our purchases slowed from an average pace of about $100 billion per month through June to an anticipated pace of about $15 billion per month going forward. We do not expect this adjustment to our purchases to produce significant upward pressure on interest rates or a tightening of broader financial conditions, given our view that the effects of the program arise primarily from the stock of our holdings rather than the flow of our purchases. While there has been considerable volatility in Treasury yields over the past several weeks, we attribute those movements primarily to incoming economic data and to broader risk events. However, we will continue to watch the markets and assess their adjustment to the end of the purchase program.

Брайен Сак не считает, что прекращение покупок вызовет рост процентных ставок. Он считает, что воздействие подобных программ прежде всего связано с размером SOMA, а не с самими покупками.

Он признает рост волатильности после прекращения программы, но считает, что это не связано с уходом Феда, а вызвано экономическими данными и прочими событиями.

И наконец самый важный раздел: Будущая эволюция портфеля SOMA

Future Evolution of the SOMA Portfolio

While I am sure you are happy to hear more about our actions to date, I realize that you may be even more interested in the evolution of the SOMA portfolio going forward. Just to be clear, I will not be saying anything about the likelihood of prospective policy actions beyond what has been conveyed in FOMC communications. However, I would like to make a few points about the portfolio under those prospective actions.

As noted earlier, the current directive from the FOMC is to reinvest principal payments on the securities we hold in order to maintain the level of domestic assets in the SOMA portfolio. This approach can be interpreted as keeping monetary policy on hold. Indeed, one can generally think of the stance of monetary policy in terms of two tools—the level of the federal funds rate, and the amount and type of assets held on the Federal Reserve's balance sheet. The FOMC has decided to keep both of these tools basically unchanged for now.

Given the considerable amount of uncertainty about the course of the economy, market participants have observed that the next policy action by the FOMC could be in either direction. If economic developments lead the FOMC to seek additional policy accommodation, it has several policy options open to it that would involve the SOMA portfolio, as noted by Chairman Bernanke in his testimony last week. One option is to expand the balance sheet further through additional asset purchases, with the just-completed purchase program presenting one possible approach. Another option involves shifting the composition of the SOMA portfolio rather than expanding its size. As noted earlier, a sizable portion of the additional risk that the SOMA portfolio has assumed to date came from a lengthening of its maturity, suggesting that the composition of the portfolio can be used as an important variable for affecting the degree of policy stimulus. Lastly, the Chairman mentioned that the FOMC could give guidance on the likely path of its asset holdings, as the effect on financial conditions presumably depends on the period of time for which the assets are expected to be held.

В случае необходимости дальнейшего количественного смягчения у Феда есть два варианта. Первый – продолжить увеличение баланса путем дополнительных покупок облигаций. Второй – сдвиг в композиции портфеля вместо того, чтобы его увеличивать.

Как было отмечено ранее, значительная часть дополнительного риска связана с увеличением сроков погашения, а не с увеличением размера портфеля.

Таким образом Брайен Сак косвенно подтверждает высказанное не так давно предположение Билла Гросса, что следующая программа QE будет сосредоточена на покупке US Treasuries близких сроков погашения – 2-3 летних. Это как раз и будет способствовать изменению композиции портфеля.

Мне не совсем понятно, почему Сак так много говорит о риске, cвязанном с SOMA. Существует риск, что американское государство не расплатиться с Федом? Ну и что? Спишет он эти потери через какое-то время. Он же не обанкротиться в самом же деле. Ведь все эти операции всего лищь перекладывание из одного кармана в другой.

Далее Брайен Сак описывает, как может осуществляться выход из QE

Alternatively, economic developments could instead lead to a policy change in the direction of normalization. The FOMC minutes released last week provided valuable information on the sequence of steps that might be followed in that case. The minutes indicated that the removal of policy accommodation was expected to begin with a decision to stop reinvesting some or all of the principal payments on assets held in the SOMA. If all asset classes in the SOMA were allowed to run off, the portfolio would decline by about $250 billion per year on average over the first several years.

Under the interpretation of the policy stance noted earlier, this shrinkage of the balance sheet would amount to a tightening of policy.9 However, one should realize that this step represents a relatively gradual and limited policy tightening. Indeed, using the mapping that has been discussed by Chairman Bernanke, this path for the balance sheet would, in terms of its effects on the economy, be roughly equivalent to raising the federal funds rate by just over 25 basis point per year over the course of several years.

Если событиям будет позволено идти своим чередом, то портфолио будет снижаться на 250 млрд. долларов ежегодно в течение ближайших нескольких лет. Это, по мнению чиновников ФРС, это будет соответствовать повышению ставки федеральных фондов на 25 пунктов ежегодно.

The minutes also described asset sales as part of the strategy, indicating that this step would likely occur relatively late in the normalization process. From the perspective of the balance sheet and the stance of monetary policy, sales accomplish the same thing as redemptions, as they also shrink the balance sheet over time. The minutes indicated that such sales are likely to be gradual and predictable, which makes them even more similar in nature to redemptions.

Together, the combination of asset redemptions and asset sales, once underway, should put the size of the portfolio on a path to a more normal level over several years. Thus, they represent an important part of the normalization of the policy stance. However, if the approach follows the gradual and predictable path described by the minutes, one can think of this adjustment as a relatively passive part of the policy tightening. In these circumstances, adjustments to the federal funds rate would generally be the active policy instrument, responding as needed to economic developments.10

The sequence of policy steps described in the minutes indicates how the size of the SOMA portfolio is likely to be normalized. However, simply reducing the size of the portfolio would still leave its duration at historically elevated levels. The FOMC might decide it was happy with this outcome, or it could decide at some stage to renormalize the duration of the portfolio as well. Depending on the precise timing of the steps that will occur in the exit sequence, there will likely be opportunities to do so. For example, there is a good chance that the Desk will still be selling MBS at the time when the SOMA portfolio gets back to its normal size.11 In such circumstances, the Federal Reserve would have to then engage in sizable Treasury purchases to offset the ongoing sales of MBS and to expand the SOMA portfolio as needed to meet currency demand and other factors. This period of Treasury purchases would allow the FOMC to rebuild its Treasury portfolio with the maturity structure that it sees as optimal.

При уменьшении портфеля Фед очень вероятно будет заменять погашаемые MBS трежерями, а также будет проводить их покупки таким образом, чтобы изменить структуру сроков погашения US Treasuries в сторону уменьшения.

Знакомьтесь, Брайен Сак. Занимает ключевую позицию в системе ФРС: возглавляет подразделение в ФРБ Нью-Йорка, которое непосредственно занимается проведением операций Феда на открытом рынке.

Статья дает важное представление о том, насколько тесно взаимодействуют структуры Феда и первичные дилеры (крупнейшие банки)

Брайен Сак, несмотря на его малую известность, является очень крутым финансистом. Он осуществляет оперативное управление, в рамках директив Федрезерва конечно, крупнейшим в мире облигационным фондом (даже крупнее PIMCO) под названием SOMA (System Market Open Account), имеющим активы 2,65 трлн. долларов. Это активы Федрезерва США.

Статья интересна тем, что показывает QE глазами высокопоставленного чиновника ФРС США, непосредственно исполняющего программу.

Здесь основные фрагменты его выступления

LSAP2 and the Federal Reserve's Balance Sheet

Let me start with a few facts. The FOMC decided at its November 2010 meeting to expand the amount of domestic securities held in the System Open Market Account (SOMA) portfolio by $600 billion by purchasing longer-term Treasury securities through the end of June 2011. Those purchases were in addition to ones already being made to reinvest the principal payments from SOMA holdings of agency debt and agency mortgage-backed securities (MBS) into longer-term Treasury securities. The purchase program was implemented by the Open Market Trading Desk (Desk) at the Federal Reserve Bank of New York.

To be sure, it was a busy period for the Desk. Over the life of the program, we conducted 140 outright purchase operations to meet the directive set out by the FOMC. That meant that we were active on nearly every day possible over that period. In those operations, the Desk bought $767 billion of Treasury securities, which included the $600 billion expansion of the portfolio and $167 billion of reinvestments. Our operations ranged in size from just over $1 billion to around $9 billion, with an average size of about $5.5 billion.

Those operations brought the amount of domestic assets held in the SOMA portfolio to $2.654 trillion. The current directive from the FOMC instructs the Desk to continue to reinvest the principal payments on all domestic assets held in SOMA into Treasury securities. Thus, the amount of assets held in the SOMA will remain at that level until the FOMC decides to change the directive.

Сак рассказывает, как напряженно трудилось возглавляемое им подразделение. Аукционы проводились практически каждый день. Всего портфель SOMA теперь составляет 2,654 трлн. долларов.

Of course, the portfolio at these levels is unusually large. In the absence of the asset purchase programs, the size of the SOMA portfolio would be around $1 trillion, as required to meet currency demand and other factors. Thus, the Federal Reserve has about $1.6 trillion of additional assets in the portfolio as a result of its asset purchase programs.

The SOMA portfolio also has different characteristics than it would have had in the absence of the asset purchase programs. Most notably, the overall duration of the SOMA portfolio at the end of June was over 4½ years, compared to its historical range of between two and three years.

Together, the larger amount and longer tenor of our securities holdings result in a considerable amount of duration risk in the SOMA portfolio, meaning that the market value of the portfolio is sensitive to movements in interest rates. One measure of this risk that is familiar to market participants is the concept of "10-year equivalents," or the amount of 10-year notes that would produce the same degree of overall interest rate risk. At this time, we have about $1.5 trillion of ten-year equivalents in the SOMA portfolio, which is about $1 trillion above the amount that we would have under our traditional portfolio approach. The majority of this additional risk came from the expansion of the balance sheet, but the extension of its average duration also contributed significantly.1

Transferring this additional duration risk to the Federal Reserve's portfolio, and hence out of the portfolios of market participants, was one channel through which the asset purchase program was intended to have its effect on financial conditions. This "portfolio balance" channel has been discussed by Chairman Bernanke on several occasions.2 This view associates the amount of policy stimulus with the stock of assets, or more precisely with the amount of duration risk, that the Federal Reserve takes onto its balance sheet.

Средний срок погашения бумаг в портфеле SOMA увеличился с обычного уровня 2-3 года до свыше 4,5 лет. Это наиболее важная характеристика портфеля.

Мерой риска портфеля для ФРС являются «10-year эквиваленты», т.е. портфель, условно приведенный к 10-летним бумагам. Сейчас он составляет 1.5 трлн. долларов, что примерно на 1 трлн. долларов выше обычного уровня.

Policy Achievements of LSAP2

The purpose of the asset purchase program was to help the Federal Reserve achieve the economic objectives of full employment and stable prices that it was given by Congress. I believe that the program delivered what could have been expected from it. In particular, let me highlight its success along two dimensions.

First, the LSAP2 program made broad financial conditions more accommodative. This conclusion can be drawn from the behavior of financial markets from late August 2010 to the program's implementation date in November 2010—a period during which market participants moved from seeing such a program as a remote possibility to expecting it with near certainty.3 Asset price movements over this period included a decline in real interest rates, a narrowing of risks spreads, an increase in equity prices, and a decline in the dollar—exactly the pattern that one would expect to be generated from additional monetary policy accommodation. These changes likely supported economic growth and the creation of employment relative to what would have been realized in the absence of the program.4

Second, the LSAP2 program appears to have raised inflation expectations from unusually low levels and reduced the threat of deflation. The downside risks to inflation had become quite threatening by last summer. Breakeven inflation rates had moved to levels that were well below those consistent with the FOMC's mandate, even for forward measures covering periods beginning several years ahead. In addition, the pricing of deflation risk, as computed by looking at Treasury inflation-protected securities with different amounts of accrued inflation, reflecting fairly substantial odds of deflation over the next several years.5 Since that time, though, breakeven inflation rates have risen back to levels more consistent with the FOMC's mandate, and the perceived risk of deflation has diminished notably.

One criticism that has been directed at the LSAP2 program is that it was unable to restore vigorous growth to the economy. I think this is a reasonable observation but not a strong criticism. It is true that the support to growth provided by the asset purchases appears to have been countered by other factors that have continued to weigh on growth. However, the LSAP2 program was never described as such a potent policy tool that it could ensure a return to robust growth and rapid progress toward full employment in all circumstances.6

Despite its limits, the expansion of the balance sheet was seen by the FOMC as the best policy tool available at the time, given the constraint on traditional monetary policy easing from the zero bound on interest rates. The willingness of the FOMC to use this tool is indicative of a central bank that takes its dual mandate seriously and does what it can to deliver on it. The disappointing pace of recovery that has been realized since then suggests that the additional policy accommodation provided by the LSAP2 program was appropriate.

Сак признает, что программа QE2 оказалась неспособна вызвать решительный рост в экономике. Но это обоснованное наблюдение не может служить сильной критикой.

Далее следует изумительный пример софистики: разочаровывающий темп восстановления экономики США как раз показал, что дополнительная политика количественного смягчения была вполне уместной.

Вчерашние минутки FOMC содержали определенный сюрприз. В них была оговорка, что некоторые участники заседания считают, что в случае ухудшения экономической ситуации и роста безработицы и если инфляция вернется к относительно низким уровням, Феду следует вернуться к мерам дополнительного денежного стимулирования.

Учитывая последние удручающие данные по безработице, этот фрагмент приобретает вполне реальное значение: QE3 может наступить гораздо раньше, чем многие этого ожидают.

Сегодня состоится полугодовое выступление Бернанке в конгрессе, которое, возможно, даст еще более ясные намеки: на каком из ближайших заседаний Федрезерва ( 9 августа, 20 сентября, 1-2 ноября) последует новый цикл количественного смягчения.

То, что это произойдет не позднее 2 ноября, лично у меня не вызывает сомнений. И дело не только в ситуации в экономике.

Необходимо, чтобы опять заработал механизм по выкупу Федом госдолга США у первичных дилеров, без которого аукционы по размещению US Treasuries в следующем месяце могут завершиться крахом.

Во время выхода минуток FOMC S&P500 подпрыгнул почти на 10 пунктов, но затем последовало заявление Moody’s о понижении рейтинга Ирландии до уровня baa3, который соответствует мусорному, и S&P500 закрылся на минимумах дня.

Еще раньше днем в начале европейской сессии были очень сильные распродажи: фьюч опускался ниже 1300 пунктов (1295,25 пунктов), а евро до 1,3836.

Золото почти обновило максимумы в долларах: в условиях, когда обе главные мировые валюты под давлением, желтый металл остается наиболее надежным местом размещения капитала. Большие объемы опционов call со страйком выше 1600 дают основания полагать, что в течение ближайшего месяца мы увидим золото выше 1600 долларов за унцию.

Ожидаю, что сегодня днем будет боковик или небольшое снижение ( в целом это движение будет просто шумом), а во второй половине последует отскок вверх. Есть большие шансы, что в выступлении Бернанке инвесторы найдут позитивные сигналы для рискованных активов. Возможно, это движение продолжится и на утро.

Но я бы не рекомендовал инвесторам сидеть больше 1-1,5 дней в лонгах, потому-что гром может грянуть в любой момент.

Нуриэль Рубини заявил в интервью CNBC, что вероятность QE3 до конца года станет гораздо выше, если слабость экономики сохранится и рынки акций скорректируются более, чем на 10%.

There is a chance the U.S. Federal Reserve could unleash another round of quantitative easing by the end of the year, according to renowned economist Nouriel Roubini.

In an interview with CNBC on Saturday, the head of Roubini Global Economics said the probability of QE3 will become “significantly higher” if U.S. economic weakness persists and the stock markets correct 10 percent or more.

“Especially because we cannot do another round of fiscal stimulus, the pressure is going to be on the only policy that is available, [that] is another round of quantitative easing,” he said.

Рубини обеспокоен бесчисленными проблемами, стоящими перед американской экономикой.

Roubini, who correctly predicted the financial crisis that began in 2008, is especially concerned about the myriad problems the U.S. economy currently faces.

“You have the problems of rising oil prices, of [a] weak labor market, of housing double dipping, the fiscal problem in the state and local government, the facts of the federal deficit problem,” he said. “All these things imply that economic weakness could persist in the second half of the year.”

Все эти факторы подразумевают, что экономическая слабость сохранится во втором полугодии.

Roubini believes the current slowdown in global growth is not “just a soft patch,” and the biggest risk to the financial markets comes from the troubled euro zone economies.

“They're still in risk and they've not been resolved and [will] eventually require debt restructuring.”

With regards to Greece, he says it’s not a matter of if there's going to be restructuring, but rather “whether it's going to occur sooner or later, and whether it's going to be orderly or disorderly.”

Наибольший риск для финансовых рынков исходит из проблемных экономик еврозоны. Эти проблемы потребуют реструктуризации долга.

Относительно Греции Рубини по-философски заметил:

Не имеет особого значения, будет реструктуризация или нет. Скорее значение имеет, случится ли она скоро или поздно, и будет ли проведена «аккуратно» или «неаккуратно».

Развивающиеся рынки и Китай

Emerging Markets & China

Even as QE2 winds down at the end of the month, Roubini is not expecting an outflow of capital away from emerging markets, as many investors have feared.

“First of all, the fed is not going to raise interest rates for a long time; two, they're not going to reduce base money,” he said. “And if they're not going to increase it further, and therefore the fundamentals of relative growth differentials, or relative interest differentials and still a wall of liquidity chasing assets are going to imply that money could flow and continue to flow into emerging markets.”

If, however, money does flow out of emerging markets at the end of QE2, it would be because of risk aversion in the event the global growth scare worsens and drives investors back towards the safety of the U.S. dollar and Treasurys, Roubini said.

On China’s battle against inflation, Roubini said two factors will determine whether inflation has turned the corner, or will continue to scale higher.

“One is whether the increase in oil, energy and commodity prices is going to continue,” he said. “Two, it depends on how much China is able to slow down their economy through monitoring their credit and other types of controls and they've done somehow but they've not done enough.”

China will release the closely-watched May inflation data on Tuesday, which is expected to show inflation rate exceeding 5 percent for the month.

Рубини не ожидает оттока капитала из развивающихся рынков. Только в случае внезапного возникновения отвращения к рискам увследствии паники.