Вильямс в целом подтвердил тезисы главы ФРС Джанет Йеллен, заявив, что политика Феда нормализуется не раньше конца 2016 года. Под нормализацией политики подразумевается уровень ставки порядка 3-4%.

Из тех аналитиков, кого я читаю, никто не дает объяснения этому феномену.

Попробуем в нем разобраться.

Продажи Россией американских казначейских бумаг воздействуют на USD

Единственное возможное объяснение вчерашнего падения USD – события вокруг России: фактическое исключение России из G8, враждебные заявления семерки в адрес России и угрозы санкций.

В результате этих заявлений мы увидели сильные распродажи среднесрочного сегмента US Treasuries и покупки в долгосрочном сегменте.

Среднесрочные US Treasuries составляют львиную долю 116-млрдного портфеля американских бумаг ЦБ России.

Были ли сильные продажи среднесрочного сегмента US Treasuries непосредственной реакцией России на эти заявления или это было просто реакцией рынка? Я этого не знаю.

Но думаю, что сейчас Россия так или иначе активно продает американские трежеря, конвертирует эту валюту во что-то, и это воздействует негативно на курс доллара.

О возможности такого хода событий я писал 16 марта.

Несмотря на мое позитивное отношение к USD, я вижу определенные и очень крупные риски для американской валюты.

...я полагаю, что тенденция продаж US Treasuries продолжится в ближайшие недели, что приведет к росту их доходности и повышению привлекательности в глазах наиболее капиталоемкой в настоящий момент для инвестиций группы инвесторов – японских инвесторов.

...В целом рынки могут в какой-то момент повести себя совершенно непредсказуемым образом.

Лично мне совершенно непонятно, в какие валюты Банк России может переместить свои валютные активы.

Судя по вчерашнему дню, Банк России продавал доллар, и покупал в основном EURO.

Трансформация кривой доходности US Treasuries

Резкие продажи US Treasuries неизвестными инвесторами привели к сильной трансформации кривой доходности.

Zero Hedge писал вчера:

Но наиболее важный график дня – это график, показывающий коллапс временной структуры... это крупнейшее 4-хдневное снижение в кривой с момента понижения рейтинга США летом 2011 года.

Комплекс US Treasuries ведет себя противоречивым образом – 10-летки и 30 летки растут, а краткосрочные продолжают распродаваться.

Спред между 30-летними и 5-летними US Treasuries уменьшился до минимума 2009 года.

Россия выходит из US Treasuries

Год назад я делал большой обзор по валютным резервам ЦБ России. Если вы помните, то портфель US Treasuries ЦБ России состоит преимущественно из бумаг 2-5 летних сроков погашения.

Можно сделать вполне логичное предположение, что продавала US Treasuries Россия и возможно продавала вслед за этим американскую валюту.

Отсюда и необъяснимое никакими событиями вчерашнее падение американского доллара.

Сколько еще времени Россия может продавать US Treasuries и конвертировать американский доллар в другие валюты?

В принципе продажи могут продлиться еще довольно долго: месяц или два, оказывая давление на американский доллар.

Однако в долгосрочном плане это ничего не меняет. Учитывая, что ФРС продолжит сокращать программу покупок активов прежними темпами, а экономика США ускорит рост, оказывая давление на процентные ставки, к концу первого полугодия EUROUSD должен оказаться как минимум в диапазоне 1,33-1,35.

Индекс S&P500 в пятницу отторговался с небольшим снижением (-0,29%). Кажется, что ничего особенного.

Однако при этом мы видим:

Во-первых, медвежью свечу.

Во-вторых, очень большие объемы торговли. Как минимум за последний год.

Объем торговли в пятницу на NYSE составил 1,98 млрд. акций. Это всего-лишь на 500 млн. акций меньше, чем наторговалось на бирже с понедельника по четверг.

Поскольку объемы, приходящиеся на HFT-торговлю, относительно постоянны, то следовательно значительная часть торговли пришлась на портфельных инвесторов.

Возможно, что это было во-многом связано с Quadruple Witching , о чем я предупреждал.

Но такие большие по настоящим временам объемы не могли быть связаны исключительно с особым днем.

Put/call-коэффициент резко вырос до 0,90.

Индекс технологических компаний NASDAQ кстати снизился почти на 1%. Лидером снижения был сектор биотехнологий. ETF-фонд сектора биотехнологий iShares Nasdaq Biotechnology ETF (IBB) снизился на 4,7% на максимальном объеме с 2005 года.

При этом причины, которые могли бы считаться объективным поводом для снижения, мне неизвестны.

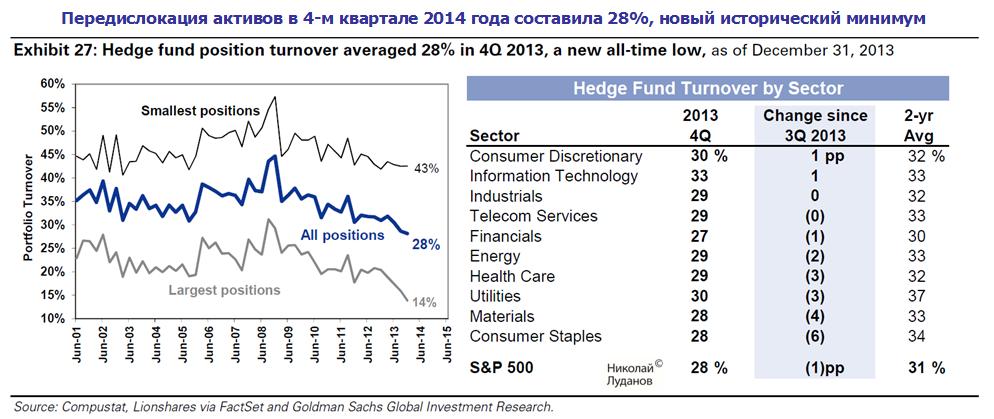

Как подсчитал Goldman, общая передислокация активов (totalassetturnover) в 4-м квартале упала до 28% - нового минимума всех времен.

Единственными секторами, в которых было зафиксировано увеличение перемещения активов, были сектора технологий и информационных технологий.

Все остальные сектора увидели беспрецедентную забастовку покупателей и продавцов.

Торговые объемы, которые непосредственно связаны с торговой волатильностью, рухнули.

Нет необходимости говорить о том, что этот объясняет эпический, продолжающийся до сих пор коллапс в торговых объемах. Так как никто не перепозиционирует свои портфели, фактически торговые объемы пропали, и как результат акции идут естественно вверх на все меньших и меньших торговых пакетах.

Чем это все закончится?

Это означает, что когда текущее рыночное состояние прекратит существование и реальные объемы восстановятся, как говорится – «только держись».

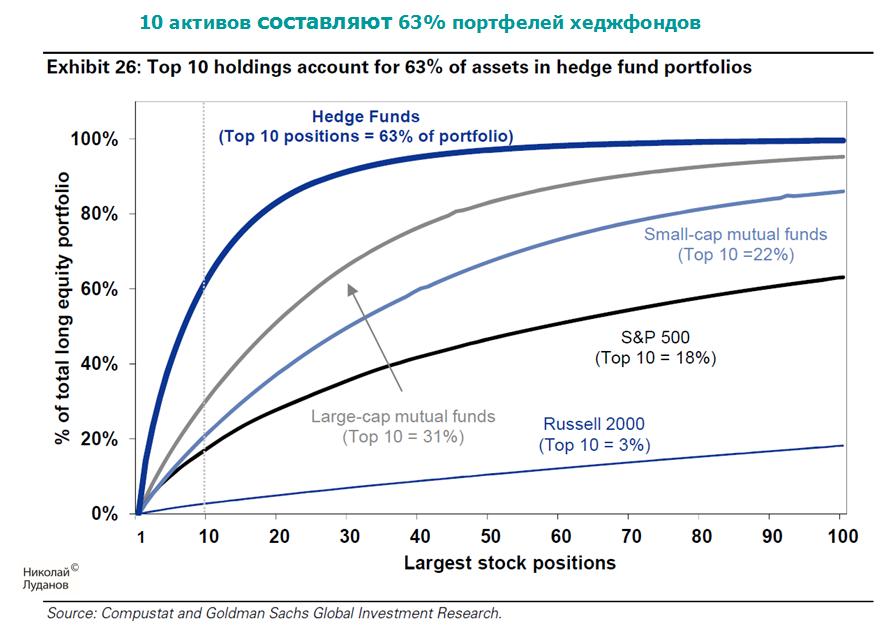

Что означает такая странно пассивная передислокация активов для хеджфондов, показывает следующий график.

Типичный хеджфонд имеет 63% своих долгосрочных активов инвестированными в 10 крупнейших позиций. Этот показатель составляет 31% для типичного крупного взаимного фонда, 22% для взаимного фонда среднего размера, 18% для индекса S&P500 и всего 3% для индекса Russell 2000.

Конечно, хорошо, когда эти 10 активов ведут себя достойным образом. Но что будет, когда инвесторы из них побегут?

Как говорят американцы, будет крэш (crash) – крах.

Наша задача состоит в том, чтобы постараться заранее разгадать его наступление.

Мое предположение состоит в том, что в новой рыночной парадигме индекс компаний малой капитализации Russell 2000 станет предсказателем грядущих на фондовом рынке распродаж и роста волатильности.

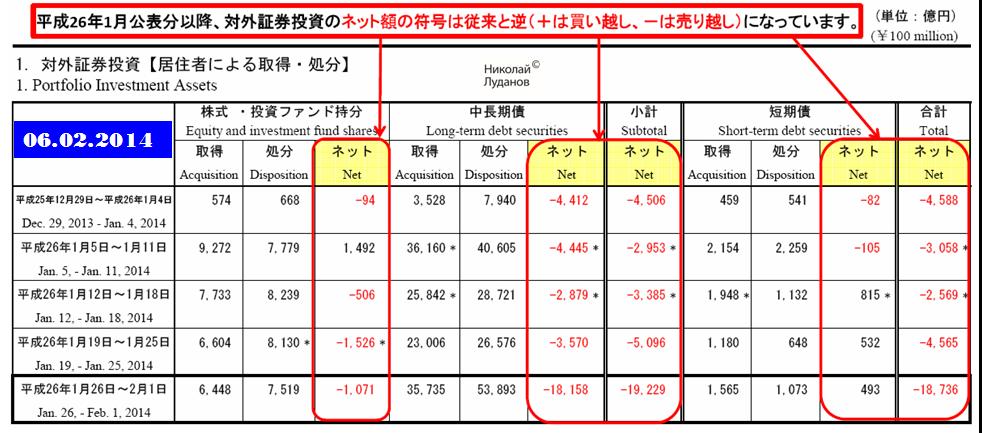

Вчера вышел очередной отчет по международным операциям с ценными бумагами от Министерства Финансов Японии.В недельную и месячную отчетность включаются операции крупных инвесторов в отличии от платежного баланса, в который включаются и данные по операциям прочих инвесторов.

Меня заинтересовали цифры в разделе операций резидентов (японских инвесторов). Мы видим большие нетто-продажи с 26 января по 1 февраля в иностранных долговых бумагах. Притом в предшествующие 4 недели тоже были чистые продажи долговых бумаг.

Но если в предыдущие недели могли распродаваться преимущественно европейские долговые бумаги, то судя по объемам на последней неделе усиленной распродаже подверглись и американские казначейские облигации. А это является сигналом на покупку риска (RISK ON).

Неудивительно, что в главном фонде облигаций TLT мы увидели на этой неделе сильные распродажи американских казначейских облигаций.

Японские инвесторы – это мощная по капитализации сила, и, как я отмечал не раз, сейчас это доминирующая на глобальных рынках финансовая сила, поскольку в отличие от другой могущественной силы - первичных дилеров, их портфели не диверсифицированы достаточным образом, и имеют очень низкую доходность ( большая часть капитала вложена в государственные облигации Японии).

Зарубежные инвесторы очень активно на неделе с 5 января по 11 января парковали свои деньги в японских краткосрочных долговых инструментах.

Логичным продолжением тенденции стал понедельник, когда USDJPY упал ....

И если бы не сделка Santory-Beam, то падение могло бы продолжиться.

Это был реальный сигнал на будущее укрепление японской йены и бегство от риска.

У меня не хватило времени сделать обзор данных по операциям с ценными бумагами на прошлой неделе, но между прочим с 19 января по 25 января мы видим ту же самую картину: парковку зарубежных инвесторов в японских краткосрочных инструментах.

Учитывая тесную взаимосвязь JPY с покупкой/продажей риска (RORO), можно отметить, что отчет по международным операциям Министерства финансов Японии может принести большую пользу не только для прогнозирования движения JPY, но и рискованных активов в целом.

Многие трейдеры, торгующие на фондовом рынке, не догадываются о том, что двигает активы, которыми они торгуют.

Фондовые рынки сейчас часто двигает японская йена.

Притом драйверами движения фондовых активов является как пара USDJPY, так и пара EUROJPY.

На первом рисунке показана корреляция валютной пары EUROJPY с индексами S&P500 и NIkkei.

На втором рисунке показана корреляция пары USDJPY с индексами S&P500 и NIkkei.

Притом, я рискну утверждать, что кросскурсы японской йены играют активную роль во взаимодействии с рискованными активами. Они их ведут, а не следуют за ними.

Я считаю, что в современном финансовом мире происходят сейчас два очень важных изменения, которые имеют значение для цен на активы.

Первое изменение: постепенно стирается разница между безопасными и рискованными активами.

Иллюстрацией первого изменения является недавний выпуск компанией Apple 30-летних облигаций. Облигации имели доходность около 4%.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Как могут корпоративные облигации с таким длительным сроком, пускай даже крупной и очень успешной технологической компании, размещаться с премией в 100 пунктов по отношению к государственным облигациям такой страны, как США?

Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию. Сколько будут стоить при этом ее облигации? Может быть, они потеряют 95% стоимости? Теоретически это возможно. Налицо неадекватная оценка долгосрочного риска. Либо нежелание принимать этот долгосрочный риск в расчет.

Думаю, что неуместно здесь ссылаться на то, что у Apple 100 млрд. кэша за рубежом. Какое это будет иметь значение через 10-15 лет, если дела у Apple пойдут не лучшим образом?

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным. Однако доходность, с которой он размещается, свидетельствует о том, что он воспринимается рынком именно как безопасный актив.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

В результате первого изменения нарушаются привычные корреляции RISK ON/RISK OFF.

Второе изменение вытекает из первого: по мере того, как доходность активов уменьшается, определяющим фактором для актива становится не его доходность, а курс валюты, в котором базируется капитал.

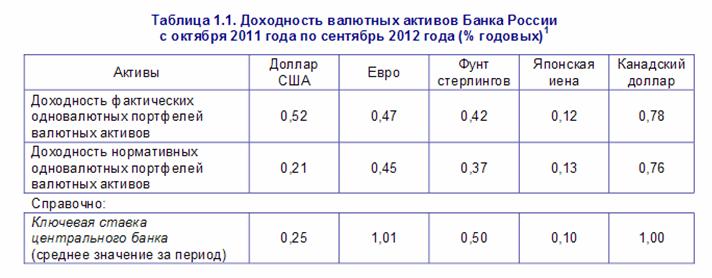

Прекрасной иллюстрацией здесь является табличка, показывающая, какую доходность имеет Банк России от вложений в номинированные в различные валюты активы.

Это самые свежие данные, но почти год назад. Сейчас доходность может быть еще ниже.

Как мы видим, доходность по различным валютам находится в диапазоне 0,12-0,78%.

Везде это меньше среднедневного диапазона колебаний этих валют.

Среднедневной диапазон EUROUSD превышает 100 пунктов, следовательно среднее изменение курса EUROUSD за один день превышает годовую доходность Банка России от вложений в эти валюты.

Мое мнение, что крупные фонды, к которым относится и фонд валютных резервов России, теперь должны гораздо более тщательно взвешивать композицию валютных резервов и более активно ей управлять.

Когда в начале года один из аналитиков сказал, что до конца года мы увидим индекс S&P500 на уровне 1800 пунктов, а через 3 года на уровне 2400 пунктов, то его заявление казалось нелепым и смешным.

Однако теперь уровень в 1800 до конца года вовсе не кажется таким уж фантастическим. Это всего лишь +8% от текущего уровня, в то время как с начала года индекс S&P500 прошел уже 17,1%.

Уровень в 2400 – это всего лишь +44% от текущего уровня. За 2-3 года это тоже не кажется совсем уж нереальным, если учесть, что, например, Nikkei с начала года прошел уже 45%.

Так выглядит динамика активов с начала года

Среди лидеров мы видим Nikkei, американские фондовые индексы (S&P500, Dow Jones, Nasdaq100) и американский доллар.

Среди аутсайдеров мы видим золото, серебро, японскую йену, ряд других защитных валют – CHF и GBP.

Странно видеть во время столь мощной фазы покупки риска (RISK ON) среди аутсайдеров высокодоходные и сырьевые валюты – например, AUD, CAD, NZD. Здесь сказывается движение японского капитала. Укрепление USDJPY например оказывает очевидное негативное воздействие на австралийский доллар.

EURO тоже показывает отрицательную доходность с начала года: -2,4%. Доходность европейских облигаций, включая периферийные, сжата до предела, и в этой ситуации движение капитала из JPY в USD доминирует над движением капитала из JPY в EURO, что оказывает негативное воздействие на EUROUSD.

Goldman Sachs делает тонкое наблюдение:

Хорошие новости стали позитивными для акций, плохие новости тоже стали позитивными для акций.

Goldman Sachs подтверждает свой бычий настрой в отношении рынка акций и отмечает, что хотя цены на акции в большей степени реагируют на «голубиные сюрпризы» со стороны Феда, чем на «ястребиные сюрпризы», результат таков, что цены на акции в типичном случае идут вверх, независимо от того является ли сюрприз от Феда негативным или позитивным.

Goldman напоминает также об известной закономерности:

Specifically, we find that a 25bp surprise [or QE implied equivalent] is usually associated with a 1% change in equity prices on the same day.

В частности, мы находим, что снижение процентных ставок на 25 пунктов (или подразумеваемый QE –эквивалент) обычно связан с ростом цен на акции на 1% в тот же день.

Снижение процентной ставки на 25 пунктов обычно приравнивается к покупке активов на сумму 40 млрд. долларов. Сейчас Федрезерв покупает активов на 85 млрд. долларов в месяц – следовательно американские фондовые индексы должны при этом расти примерно на 2% в месяц.

Что мы и наблюдаем в последние месяцы.

Таким образом, исходя из этой закономерности, и если Федрезерв не сократит свои покупки, то значение индекса S&P500 в 1800 пунктов может быть достигнуто уже через 4 месяца – в сентябре/октябре, а значение в 2400 пунктов по индексу S&P500 может быть достигнуто через 19-20 месяцев – чуть более, чем через полтора года.

Американские блогеры, среди которых сайт Ticker Sense еженедельно проводит опрос по четвергам, и публикует в следующий понедельник, тоже, кажется, поняли, что против Федрезерва бороться бесполезно.

Число быков здесь вдвое превышает число медведей.

Коррекция в ближайшее время вполне вероятна.

К самому факту обнародования своих бычьих взглядов Голдманом следует отнестись с настороженностью. Goldman Sachs постоянно играет против своих клиентов, и его выступление может являться предвестником смены состояния RORO (RISK ON/RISK OFF).

Начало краткосрочной коррекции возможно в любой момент и поводом может стать любое событие.

Циклы покупки/продажи риска (RORO) хорошо идентифицируются по поведению валютных пар EUROCHF и USDCHF.

Та консолидация, которую мы видим в этих валютных парах, свидетельствует, что инвесторы не ждут в ближайшее время продолжения ралли.

Эта музыка будет вечной, - как пела группа «Наутилус Пампилиус», но музыкантам тоже иногда надо отдохнуть.

Одна из основных рыночных корреляций – это корреляция между акциями и казначейскими облигациями США. Речь идет о долгосрочных, и отчасти о среднесрочных облигациях.

Это корреляция олицетворяет собой принцип RORO: RISK ON и RISK OFF.

Акции растут – это покупка риска, RISK ON

Акции падают – это уход риска в безопасные активы. Безопасные активы – это американские казначейские бумаги. Это RISK OFF.

Что мы сейчас имеем?

На следующем графике представлены TLT и индекс S&P500.

TLT – это ETF-фонд, инвестирующий в облигации со сроком погашения 20 и более лет.

Это самый крупный по объему активов, и основной бенчмаркер американских долгосрочных облигаций.

В пятницу TLT обновил минимум более чем за полгода, при этом коснулся нижней ленты Боллинджера на очень больших объемах (превышающих средние более, чем вдвое). Это позитивный сигнал для TLT.

С другой стороны, S&P500 закрылся чуть выше верхней ленты Боллинджера. Как показывает опыт, после закрытия за пределами ленты Боллинжера практически всегда следут переход в консолидацию.

Таким образом, как со стороны S&P500, так и со стороны US Treasuries на ближайшие 2-3 сессии мы имеем сигнал RISK OFF.

Полагаю, что с фундаментальной точки зрения текущие уровни по TLT очень близки к минимальным в среднесрочной перспективе.

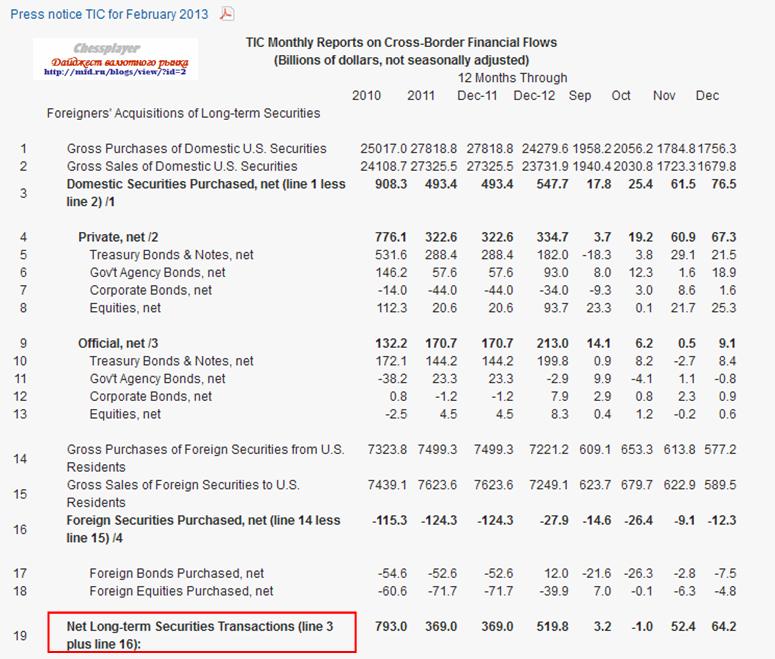

Смысл отчета TIC – получить представление о движение капитала при покупках/продажах ценных бумаг США иностранцами и иностранных ценных бумаг резидентами США.

Покупатели американских ценных бумаг подразделяются на частный сектор и официальный сектор (суверенные фонды).

На мой взгляд, значение этих данных в том. что они дают нам представление о долгосрочной дислокации активов.

Данные выходят с полуторамесячной задержкой. Так, например, 15 февраля выходят данные за декабрь месяц.

В этой таблице дана информация за каждый из последних двух лет, за последние 12 месяцев, за каждый из последних 4 месяцев.

Покупки ценных бумаг США подразделяются на покупки частными и государственными структурами (официальный сектор).

С точки зрения RORO (покупки риска)

Положительное сальдо Treasury Bonds & Notes= RISK OFF

Положительное сальдо Gov't Agency Bonds= RISK OFF

Положительное сальдо Corporate Bonds= RISK ON

Положительное сальдо Equities= RISK ON

Сами понимаете, что это достаточно условно. Особенно когда, взаимодействие активов сильно нарушено другими факторами, как сейчас.

Некоторые краткие наблюдения за отчетом:

Приток капитала частного сектора в рынок US Treasuries существенно замедлился в годовом выражении в 2012 году: меньше почти в 3 раза, чем в 2010 году, и почти в 2 раза, чем в 2011 году. Полагаю, что это отражает массированный переход инвесторов в EURO-активы.

Приток в рынок акций сохранился: на уровне хорошего 2010 года.

В последние два месяца возобновился приток капитала в рынок US Treasuries, хотя те в это время падали в цене. Полагаю, что с большой вероятностью в январе-феврале их тоже покупали.

В ноябре-декабре резиденты США выводили капитал из иностранных облигаций и акций. Таким образом, шла репатриация USD-валюты несмотря на то, что Федрезерв объявил о не имеющей срока окончания программе покупок US Treasuries. Фактически это означает, что ежемесячно происходит вливание 85 млрд. долларов ликвидности, тем не менее американские инвесторы не увеличили экспозицию на иностранные активы.

НА основании этих данных складывается впечатление, что USD продолжит расти.

Отчет TIC гораздо более детализированный и хранит в себе гораздо более интересную информацию: не о транзакциях, а непосредственно о дислокации активов. Об этом пойдет речь в следующем материале.