Джим Роджерс – один из немногих крупных частных инвесторов, кто часто дает интервью, в которых достаточно откровенно рассказывает о том, во что он инвестировал свой капитал.

Какая из валют первой потерпит крах: йена, евро или доллар?

Японцы утверждают, что они собираются печатать неограниченное количество денег. Это их слова. Не мои. Неограниченное количество денег. Я бы ожидал, что йена может дойти до края раньше всех. Но Америка также сказала «подождите ребята, мы тоже напечатаем много денег» - хотя они не говорили слово «неограниченное». И англичане сказали: «мы тоже будем печатать деньги».

Так что на самом деле я не знаю. Это очень хороший вопрос, какой из валют владеть. Я не владею японской йеной, поскольку «неограниченное» - это определенно очень большое количество денег. Я озабочен этим каждый день, какой валютой владеть.

Самая интересная фраза интервью идет дальше:

ПОВЕРИТЕ ВЫ ИЛИ НЕТ, НО Я ДАЖЕ РАЗМЫШЛЯЮ НАД ТЕМ, ЧТОБЫ ВЛОЖИТЬ ДЕНЬГИ В РУБЛЬ – ТОЛЬКО ПОТОМУ, ЧТО ОН МНЕ КАЖЕТСЯ В НАСТОЯЩИЙ МОМЕНТ МЕНЕЕ УЯЗВИМЫМ, ЧЕМ ДРУГИЕ ВАЛЮТЫ.

Далее Роджерс пишет, что, по его мнению, в Кремле изменили отношение к иностранным инвесторам.

Думаю, что этот комментарий относительно рубля имеет существенное позитивное значение для российского фондового рынка.

Роджерс – очень известный инвестор, и хотя уже долгое время живет в Сингапуре, поддерживает отношения со многими другими авторитетными инвесторами, в т.ч. со своим бывшим компаньоном Джорджем Соросом.

Возможно, что многие из них разделяют его точку зрения.

Прошедший евросаммит более чем оправдал ожидания рынков и сильная реакция на него логична и обоснована.

Итак, осуществлены следующие важные шаги:

Принято решение о создание единого надзорного органа за банками – такой регулятор должен быть создан до декабря 2012 года. После его создания ESM сможет рекапитализировать европейские банки непосредственно при соблюдении определенных условий и при участии ЕЦБ. Условия должны будут быть формализованы в «Меморандуме взаимопонимания».

Еврогруппе поручено иследовать ситуацию в финансовом секторе Ирландии.

Финансовая поддержка Испании для рекапитализации ее банковской системы будет обеспечиваться через EFSF до того момента, пока фонд ESM сможет выполнять эту функцию. Затем все эти займы будут переданы ESM без приобретения ими статуса первоочередности. Наверно, это самый важный результат саммита. Фактически, приняты первоочередные меры для спасения испанской банковской системы.

ЕЦБ согласился выступать в качестве агента в проведении операций на открытом рынке

Еврогруппе поручено исполнить эти поручения до 9 июля (чрезвычайно малый срок по меркам европейских институтов власти).

И, наконец, поставлена задача до конца этого года предоставить исчерпывающий доклад по созданию «истинного экономического и монетарного союза», который предусматривал бы создание структур по проведению единой финансовой, бюджетной и экономической политики. Промежуточный доклад должен быть предоставлен в октябре месяце.

Тем не менее остается много вопросов, и в ближайшие недели рынки будут ждать на них ответа.

Вот некоторые из этих вопросов.

ПРОБЛЕМЫ ПО ОСУЩЕСТВЛЕНИЮ РЕШЕНИЙ САММИТА

Создание банковского регулятора станет вмешательством в суверенитет стран, входящих в еврозону, и потребует одобрения парламентом во многих странах.

Непосредственные инъекции капитала в банковскую систему получили разрешение, но они будут обставлены соблюдением определенных условий. Какими будут эти условия?

Страны-кредиторы ( а, по большому счету, одна страна-кредитор – Германия) будут требовать соблюдения определенных норм бюджетной политики и проведения структурных реформ, а, возможно, в некоторых случаях и залога.

Достаточно непонятно, как в реальности будет протекать этот процесс.

Возможно, что предстоящее подписание испанского «Меморандума о взаимопонимании» в некоторой степени прояснит это процесс.

Все достижения саммита теряют смысл, если необходимые для осуществления предусмотренных мер деньги не будут найдены на рынке. Имеющихся денег не хватит на то, чтобы помочь сначала Испании, а затем Италии. .Германия не в состоянии одна потянуть всю эту ношу.

Вопрос в том, как отнесутся к изменениям в статусе фондов EFSF/ESM относительно частных инвесторов крупные его инвесторы, главным образом суверенные? Как отнесется МВФ и такие его участники, как Китай, Япония, Россия? Не уменьшит ли это их желание инвестировать деньги в эти фонды? Во всяком случае, доходность по выпускаемым теми долговым инструментам должна возрасти.

Самым большим достижением евросаммита является удаление принципа приоритетности фонда ESM перед частными инвесторами в отношении помощи Испании. А что теперь будут чувствовать инвесторы в греческие облигации, которые вынуждены были списать фактически 75% своих вложений в результате PSI?

Фонд ESM, вообще говоря, еще не везде ратифицирован. Например, Верховный суд Германии – главного кредитора – отложил ратификацию.

Одно дело спасать государства с помощью денег налогоплательщиков, а другое дело – фондировать иностранные банки! Такие действия не получат широкой политической поддержки и вызовут протесты населения в некоторых странах еврозоны. Это может через какое-то время стать проблемой для политиков...

Если извлечь из фонда EFSF капитал, внесенный туда Испанией и Италией, то - что в нем останется?

Наконец, если даже предположить, что официальное утверждение этих предложений пройдет гладко, фонд ESM получит возможность рекапитализировать банки только во втором квартале 2013 года. Это очень большой срок для текущих рыночных условий и кто знает, что за это время может произойти?

Суммируя все вышесказанное, можно сделать вывод, что хотя результаты евросаммита оказались чрезвычайно позитивными, особо обольщаться его итогами не следует.

НЕКОТОРЫЕ КОММЕНТАРИИ ПО ПОВОДУ СОСТОЯВШЕГОСЯ ЕВРОСАММИТА

Наиболее определенно относительно итогов евросаммита высказался известный инвестор Джим Роджерс в интервью CNBC:

«Финансовый Армагеддон был бы лучше, чем такое спасение еврозоны».

Перед началом саммита мы имели монетарный союз в еврозоне, который очевидным образом не функционировал. По завершении саммита мы все еще имеем монетарный союз, который не работает.

Вопросы, на которые пока нет ответа (без перевода – большинство пунктов уже перечислено):

Will the bank supervisor have real powers? In particular will the bank regulator be able to close down banks, even if those banks are national champions? They should have this power, otherwise the threats that they can make are going to be largely impotent. Ultimately, we would need to see the regulator able to force changes to banks even if they have not asked for capital injections (as happens in every other functioning monetary union). Are Euro area nations prepared to surrender their sovereignty to the extent that “foreigners close our banks / foreclose our mortgages”?

Chancellor Merkel of Germany has declared that there must be conditions for direct bank recapitalisation. This does not, perhaps, occasion much surprise in financial markets as Chancellor Merkel of Germany is very keen on conditions. But how are these to be imposed? There needs to be a set of “standing conditions”, rather than case-by-case conditions, if the mechanism is to work properly – per the need for an apolitical capital injection process, outlined above.

What about those countries that have already bailed out banks with Euro area assistance? Assuming that direct recapitalisation does not take place before the end of this year, that list is Greece, Ireland, Portugal, Spain and Cyprus (countries that have or will have used EFSF money to bail out their banking systems). Other countries have bailed out their banks with national funds. Where does the process stop? This is absolutely critical to resolve, and of course has a huge potential impact on sovereign bond markets (because it impacts individual sovereign debt to GDP considerations).

Who guarantees deposits? This has not been clarified. If deposits are guaranteed nationally, but the banking regulator is supranational, why should a domestic sovereign have to bear the cost (deposit insurance) of a decision (close a bank) that is taken at a supranational level. However there is obviously a cost burden to guaranteeing banks’ deposits at a pan Euro level – and the question “why is our tax money being used to guarantee lax foreign banks’ depositors?” is bound to arise.

И далее очень важная мысль:

Что касается инъекций ликвидности, заявление евросаммита полно хороших намерений, но они, в сущности, ничего не меняют в плане платежеспособности банков.

НЕТ НИКАКОЙ УВЕРЕННОСТИ В ТОМ, ЧТО ЭТО СДЕЛАЕТ ДЕНЕЖНЫЕ РЫНКИ ЕВРОЗОНЫ БОЛЕЕ ФУНКЦИОНАЛЬНЫМИ.

И Barclays считает, что саммит не станет поворотным пунктом для EURO и предлагает шортить ралли в европейской валюте

Результаты саммита превзошли ожидания. Однако для EURO это не будет столь позитивно.

However, the news overnight is not a game changer for the EUR. The agreement to allow Spanish banks to be directly recapitalised from the ESM is conditional on a single supervisor for euro are banks being established. This is not expected until the latter half of this year. IN THE INTERIM, AID TO SPANISH BANKS WILL CONTINUE TO INFLATE SPANISH SOVEREIGN DEBT LEVELS. In addition, headlines this morning have already started to water down the other conclusions reached. For example, the agreement to deny seniority to ESM resources used to recapitalise banks has been limited to Spain and there is no agreement over the seniority of EFSF resources. Similarly, Mrs. Merkel's comments that "countries must fulfil conditions for bond-buying programmes that Troika must check" suggest the agreement on how to implement the conclusions reached is not as strong as headlines initially suggested.

Еще некоторые важные моменты:

Рекапитализация банков будет зависеть от действий нового регулятора, который пока еще не учрежден. И случится это только в конце года.

Между тем помощь испанским банкам будет продолжать обесценивать через инфляцию уровни испанского суверенного долга. Соглашение о отсутствии приоритетности действует только в отношении Испании...

Последние комментарии Меркель подразумевают, что еще не все нюансы по исполнению соглашения согласованы полностью.

Barclays ожидает, что инвесторы останутся осторожными:

As a result we expect investors to remain cautious. This will keep the risk premium on the EUR elevated. Moreover, euro area growth is very weak and structural change takes time. We continue to expect the ECB to keep monetary policy very loose for some time and to cut rates by 50bp next week, a move which is not fully priced in by the market. We remain bearish on EURUSD, expecting it to grind slowly down to 1.15 over the next 12 months. We therefore suggest investors look to fade this morning's European currency strength versus the USD and non European commodity currencies such as the AUD and CAD.

Barclays считает, что политика ЕЦБ останется очень мягкой, и что на заседании банка на ближайшей неделе произойдет понижение процентной ставки на 50 пунктов, что еще не полностью учтено рынком.

Barclays остается медвежьих взглядов относительно EURO и ожидает его медленного сползания в течение ближайших 12 месяцев к уровню 1,15.

Barclays ожидает дальнейшего снижения EURO относительно сырьевых валют типа AUD и CAD.

FOMC Meeting: We expect no change, in line with consensus.

BoJ Meeting: The BOJ took the market by surprise at its February MPM by (1) increasing its Asset Purchase Program budget by 10 trillion yen and (2) citing a 1% CPI inflation goal “for the time being”. Political pressure has not abated since the February MPM. At this week's MPM we expect the BOJ to extend its Fund Provisioning to Strengthen the Foundations for Economic Growth, since this is due to expire at the end of March. We also think reference will be made to the pace of upcoming asset purchases.

Вот почему USD/JPY растет! Ждут продолжения интервенций. С трудом верится, что второй месяц подряд.

ECB Draghi Speech

Ecofin Meeting

Ниже идут прогнозы по некоторым экономическим данным. Интересно будет проследить за тем, как они сбудутся.

Wed 14 March

Euro area CPI (Feb): Consensus expects a slight increase to February inflation, 2.7% from 2.6% yoy.

Euro area IP (Jan): Consensus expects further contraction of -0.8%, compared with last month’s -2.0% yoy.

United States CA (Q4): We expect a slight widening of the current account deficit on the back of larger than expected trade deficits in Q4. GS: -$119 bn, consensus expects -$114.2 bn, widening from -$110.3 bn.

Fed’s Benanke SpeechThu 15 March

US Producer Prices (Feb): Producer prices probably received a headline boost in February. GS: +0.37, at 0.5% mom, consensus is up from the previous value +0.1% mom.

US TIC Data (Jan): As always, we will look at the quality of capital inflows into the US. TIC portfolio inflows have recently been geared towards inflows into US treasuries, while US investors tend to be pretty systematic buyers of foreign stocks and bonds. Last +$17.9 bn.

Fri 16 March

US Consumer Prices (Feb): Consumer prices probably received a headline boost in February, while we expect a moderation in core inflation measures. GS: +0.45%, consensus expects 0.4% mom, slightly up from 0.2%.

US IP (Feb): We expect industrial production to benefit from strong gains in vehicle output. GS: +0.6% mom, consensus expects 0.4%, up from 0.0% last month.

The jump in yield from 0.347% to 0.456% may not sound like much, but that is what just happened following the pricing of the latest $32 billion in 3 Year paper, which came at the highest rate since October's 0.544%. And considering that anything under 3 years is virtually risk free courtesy of ZIRP, this move is actually far more pronounced than it appears on the surface.

We do not expect additional QE in the coming months

We do not expect BoJ to announce any additional QE in connection with this week's monetary meeting.

Going forward the most important question will be BoJ's commitment to its new inflation target. The suspicion remains that the easing move on 13 February was mainly driven by external political pressure and less by real conviction by the BoJ board members of the need for a more aggressive monetary stance. For that reason the release of the minutes from the 13 February monetary meeting on 16 March could prove to be more interesting than tomorrow's statement.

With GDP growth poised to rebound in Q1 (possibly above 3% q/q AR), we do not expect BoJ to announce additional QE in the coming months unless JPY for some reason resumes appreciating. The purpose of Japan's FX intervention policy remains solely to stem the appreciation of JPY. Because Japan's intervention policy has been criticized by both the US and the EU, we do not expect to see renewed intervention unless USD/JPY revisits earlier lows below 76. Overall Japan's policy of attempting to “draw a line in the sand” on a stronger JPY has gained credibility. The market increasingly understands that a substantial appreciation will be met by more aggressive monetary easing and possibly even renewed intervention in the FX market.

In our view the ceiling for asset purchases could be raised further in H2 12 to make room for continued asset purchases in 2013.

Danske Bank также не ожидает каких-либо действий от Федрезерва

Following the positive employment report for February, we believe that the FOMC will take a wait-and-see approach at its monetary policy meeting tomorrow. The recent improvement in the labour market does in our view rule out the announcement of new easing measures. However, the door for further easing will be kept open, given Bernanke's wondering over the apparent decoupling of growth and jobs data. Hence, we need more solid economic data before the Fed will make any material changes to its economic projections.

Danske Bank оценивает шансы на новый раунд QE в этом году только в 25%.

We are relatively upbeat on the US economic outlook for the coming six months and we believe that the chance of another round of Fed easing this year is only around 25%.

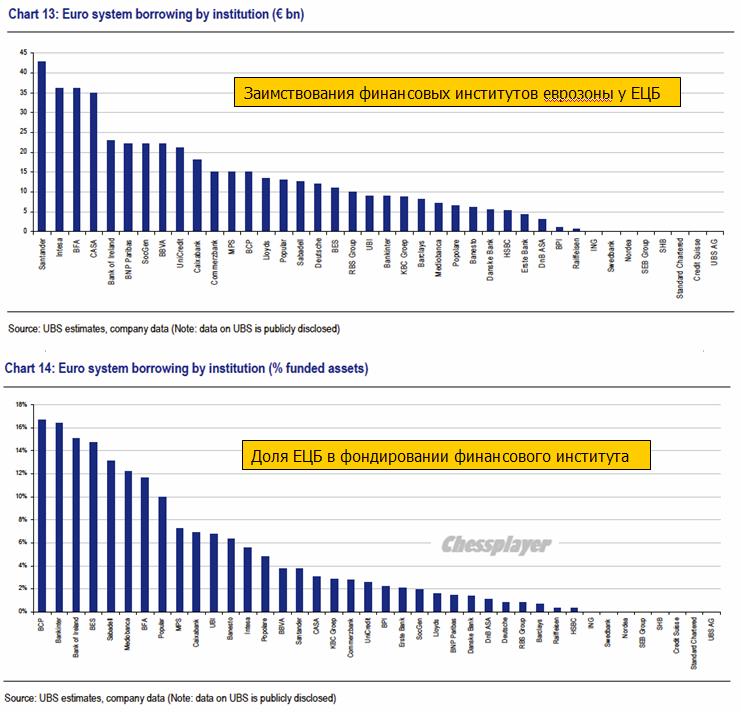

Banks that found themselves with above 10% of funded assets in public sector money have often either been nationalised or, like Lloyds and Bank of Ireland, have undertaken massive equity issuance in order to change their balance sheet sufficiently to make a full return to the private sector.

It will come as no surprise to any reader that volumes in general are dismal. This leads inevitably to the question of just how liquid markets are in general. This may not be a critical question for mom-and-pop buying some IBM or CAT at the margin but for institutional investors it is critical to the decision to enter a position. Pairing off reward expectations with risk concerns tends to focus too much on volatility and too little on liquidity and by looking at daily market turnover and the bid-offer spread of each asset class, UBS finds taking liquidity into account can make a huge difference to performance (and risk-appetite). Unsurprisingly, the most liquid assets are large cap equities and US Treasuries. The least liquid assets include various fixed income securities, and in particular high yield credit. Perhaps this goes a long way to explaining why US Treasuries have maintained their strength and why large cap equities have been so strong relative to credit markets (a topic we have discussed at length) as money finds its 'easiest' hole to fill and thanks to liquidity concerns, high yield credit investors remain more pragmatic entrants to an ever-inflating bubble of liquidity (as exits will be small and crowded at the first sign of tightening). We suspect the increasing dispersion between the most and least liquid securities in each asset class will likely feed on itself as fewer funds are willing to 'earn' an 'illiquidity' premium given the bigger binary risks facing all markets.

Маленькие валюты крушат большие. Корзина из 20-ти перечисленных ниже валют (G20) превосходит по всем статьям большую четверку (USD, GBP, EURO, JPY)/

The "small" currencies are crushing the bigs.

Specifically, basket consisting of The Aussie dollar, Canadian Dollar, South African Rand, Norwegian Kroner, Swedish Kroner, New Zealand Dollar, Singapore Dollar, Taiwanese Dollar, Colombian Peso, Indian Rupee, Indonesian Rupiah, Russian Ruble, Turkish Lira, Argentine Peso, Brazilian Real, Mexican Peso, Chinese Yuan, and the Malaysian Ringgit has clobbered a basket of the bigs: The Dollar, the British Pound, the Euro, and the yen.

Главный экономист Дэвид Костин по рынку акций GS видит S&P500 на 1250 пунктах к концу году.

The S&P 500 closed at about 1,370 at the end of last week, exceeding David Kostin's target of 1,250 for the end of 2012. Kostin, chief U.S. equity strategist at Goldman Sachs, told Bloomberg TV that he is sticking by his forecast despite the S&P's recent run.

Костин называет три причины:

Kostin said there were three main reasons for his call:

The U.S. economy is stagnating, growing below trend.

In a weak economic growth environment, markets historically have a flat multiple

2012 is expected to see earnings growth of only 3 percent.

Вопрос в том, не окажется ли S&P500 сперва на 1500, а потом уже на 1250 ?

Так или иначе косвенно такой прогноз свидетельствует о том, что Костин не ожидает QE3 до конца года?!

Джим Роджерс, бывший коллега Джорджа Сороса по инвестиционному бизнесу, дал интервью Financial Survival Radio, в котором он прокомментировал поставку университету Техаса золота на 1 млрд. долларов и предостерег быков по серебру:

Если серебро будет двигаться так же, как это происходило последние 2 или 3 недели, тогда его цена станет в этом году трехзначной. И тогда мы должны беспокоиться. Пока это еще не параболическое движение. Я надеюсь, что что-то остановит его в обозримом будущем и мы получим коррекцию.

Возможно доллар США станет конфетти в 2011 году, и в этом случае мы получим по серебру 150 долларов.Но если серебро пойдет по этому пути, и при этом мы будем говорить, что коллапса валюты нет, то это меня уже очень обеспокоит.

Маржинальная задолженность (margin debt) выросла до новых трехлетних максимумов – 315,7 млрд. долларов, наивысшее значение с февраля 2008 года.

Но еще более показательно, что показатель кредитного плеча – ОБЩИЙ СВОБОДНЫЙ КРЕДИТ минус ОБЩИЙ МАРЖИНАЛЬНЫЙ КРЕДИТ снизился на 18,2 млрд. долларов до 75,2 млрд. долларов и это сравнимо с абсолютным рекордом июня 2007 года. Вскоре настал пик и по S&P500.