В четверг состоится заседание Национального Банка Швейцарии (SNB).

Большую часть прошлой недели швейцарский франк был под давлением. Главным образом, по причине того, что EURO на прошлой неделе продолжил свое падение ( CHF ведет себя в последнее время как клон EURO), однако также под воздействиемвозросшего аппетита к риску и ожиданий инвесторов, что SNB продемонстрирует готовность к смягчению своей монетарной политикив ответ на активные действия ЕЦБ.

Однако большинство инвестиционных домов не ждет действий от SNB.

Так, например, Credit Agricole пишет:

...учитывая, что пара EUROCHF стабильна, а члены SNB неоднократно подчеркивали, что политика SNB независима от других ЦБ, нам кажется, что вероятность того, что политика SNB станет более агрессивна, мала.

По поводу USDCHFCredit Agricole пишет:

Поэтому мы сохраняем наш взгляд, что возможности роста USDCHF с текущих уровней ограничены.

Заметим, что в настоящий момент USDCHF консолидируется в окрестностях 200-дневной скользящей средней.

Вопрос: что ждет дальше USDCHF?

На мой взгляд, это в большой степени зависит от поведения EUROUSD, чем от спекуляций на тему поведения SNB.

USDCHF на месячном графике

На месячном графике USDCHF мы видим, что после привязки CHF к EURO в августе 2011 года пара почти год росла и лишь всего 30 пунктов не дотянула до паритета. Но затем последовала новая волна падения, которая продолжается до сих пор.

Весь прошлый год инвестиционные дома прогнозировали рост USDCHF.

Диапазон целей был примерно 0,95-0,99.

Но рост так и не последовал, и главная причина этого была во взаимодействии с EURO.

CHF и EURO сейчас двигаются так синхронно, что CHF можно считать клоном единой европейской валюты.

ЕЦБ все откладывал меры по борьбе с инфляцией и EUROUSD вырос до 1,40 и параллельно с ним USDCHF снизился до 0,87.

USDCHF отыграл почти 50% роста с августа 2011 года по июль 2012 года.

Стоит еще обратить внимание на то, как далеко текущий курс USDCHF находится от 200-месячной скользящей средней (1,2469). Это прямой результат вмешательства SNB в рыночное ценообразование.

Очень интересно выглядит структура инвестиций Национального Банка Швейцарии (SNB).

Характерной особенностью портфеля SNB является существенно большая доля EURO по сравнению с USD. Невиданной среди других банков особенностью инвестиций SNB являются вложения в иностранные акции 16% валютных резервов.

Так выглядело распределение валютных резервов Швейцарского Национального Банка с 1997 года.

Хочу обратить внимание на то, что в 2002-2003 годах SNB полностью избавлялся от японской йены.

USDCHF вчера прорвала диапазон, в котором она пребывала с момента заседания ФОМС и, если верить торговому терминалу, обновила минимум января этого года (ниже всего на 0,8 пункта) и опустилась до минимума с апреля 2012 года.

Такое поведение USDCHF совершенно не сходится с прогнозами крупнейших инвестиционных домов, прогнозировавших еще несколько месяцев назад курс порядка USDCHF=0,97-0,98.

Швейцарский франк является защитной валютой и его укрепление логично при уходе от риска, который сейчас происходит. Но до этого CHF укреплялся и во время роста фондовых рынков. Покупка риска совершенно не сопровождалась притоком капитала из швейцарского франка.

Покупки идут как по линии USDCHF, но в гораздо большей степени по линии EUROCHF.

SNB в покупке

Нет сомнений, что, Швейцарскому Национальному Банку сейчас приходится активно покупать иностранную валюту, чтобы препятствовать ее росту.

Джим Грант называет Швейцарию «Зимбабве с Альп», намекая на ту огромную эмиссию, которую той приходится проводить, что абсорбировать тот огромный приток наличности, который идет отовсюду. О причинах этого притока мы поговорим в другой статье.

Интересно, сколько SNB пришлось купить долларов и евро в сентябре? На конец второго квартала валютные резервы маленькой Швейцарии составляли 438,2 млрд. швейцарских франков и выросли с 2008 года почти в 10 раз.

По моей оценке за последние месяц-полтора SNB мог купить валюты на 20-30 млрд. швейцарских франков.

Структура валютных резервов SNB выглядит следующим образом.

Возникает естественный вопрос: можно ли сейчас покупать EUROCHF или USDCHF?

Относительно EUROCHF отвечу негативно: покупать нельзя. Есть весомые причины для покупок франка со стороны евро, и я ожидаю, что EUROCHF в ближайшие недели может снизиться к лимиту, установленному SNB на уровне EUROCHF=1,20.

Можно ли покупать на текущем уровне USDCHF?

Мое мнение, что USDCHF можно покупать на долгосрочную перспективу, и это почти безрисковая инвестиция.

Базируется это мнение на двух фактах.

Первый: исходя из известных мне данных до конца 2014 года не следует ждать отмены лимита EUROCHF=1,20.

Для SNB главным критерием является уровень инфляции. Официальная инфляция составляет всего -0,1%, и очень далека от целевого для SNB уровня в 1%, при котором SNB может пойти на увеличение ставок.

Также согласно заявлениям официальных лиц SNB банк сперва поднимет ставку, а уже затем отменит лимит по EUROCHF.

Второй факт: есть основания ожидать, что EUROUSD в ближайшие 4-6 месяцев снизится на 400-500 пунктов, а может быть и гораздо больше.

Если в краткосрочном плане мнения инвестиционных домов расходятся (Credit Agricole, Credit Suisse прогнозируют рост EUROUSD в район 1,36-1.37), то в среднесрочном плане все единодушны: к концу года EURO снизится. Для этого есть весомые причины.

Сейчас EUROCHF равен 1.2245. До «дна» 245 пунктов. USDCHF при этом равен 0,9055. Если предположить, что EUROUSD упадет на 245 пунктов, а USDCHF при этом не вырастет, то EUROCHF упрется в лимит, который держит SNB.

В тандеме EUROCHF и USDCHF EUROCHF является ведущей, и продажи EUROCHF будут оказывать повышающее давление на USDCHF.

Таким образом, покупка USDCHF на уровне 0,9050 и ниже мне представляется хорошей инвестицией в плане 4-6 месяцев. Практически безрисковой, если поставить стопы где-нибудь в районе 0,89.

Лимит EUROCHF=1,20 просто не даст упасть ниже.

О причинах ажиотажных покупок швейцарского франка пойдет речь в следующей статье.

Существует очень большая разница между тем, как инвестируют валютные резервы Банк России и Банк Швейцарии (SNB).

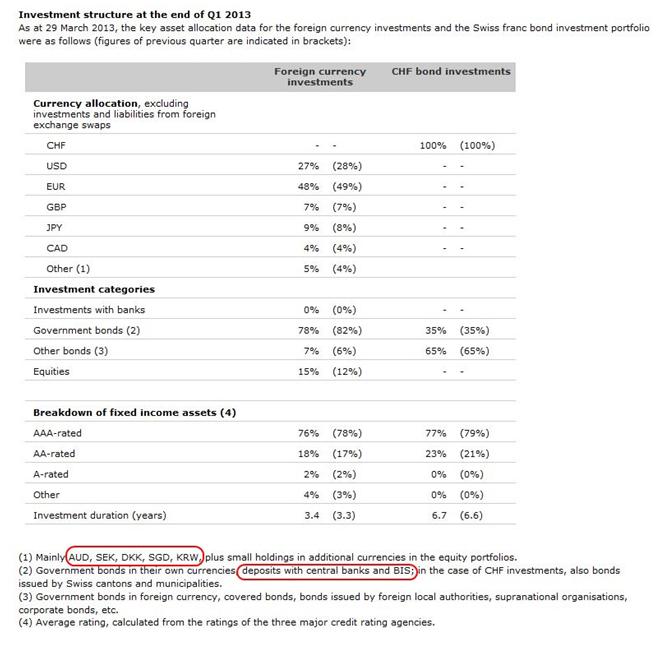

Структура инвестиций Банка Швейцарии

На следующем рисунке показана структура инвестиций Банка Швейцарии на конец 1 квартала 2013 года.

SNB держит порядка 20% кэша на счетах других центральных банков. В официальной статиcтике они проходят по статье «государственные облигации (government bonds). У России на эту статью приходится порядка 10,4%.

Мы видим, что в первом квартале этого года эта статья сократилась на 4%; значительная часть сокращения перешла в пользу статьи «акции» (+3%).

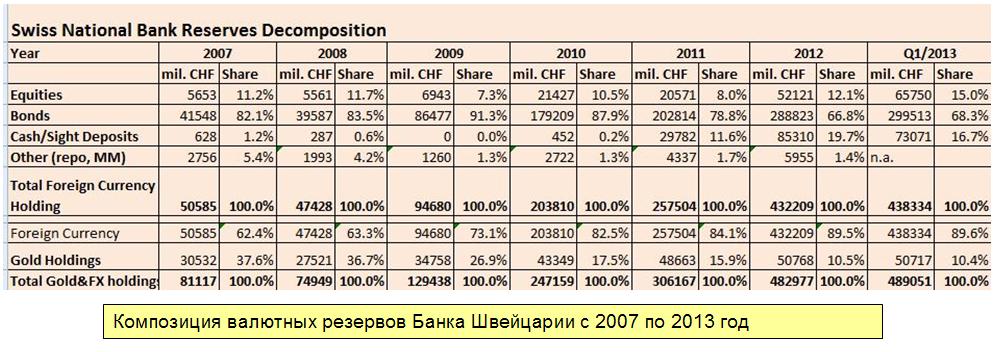

На следующем рисунке показана структура резервов SNB с 2007 года по 2013 год.

Общий объем резервов в иностранной валюте и золоте SNB составлял на конец первого квартала 489,051 млрд. CHF. В то время, как общий объем резервов SNB составлял 519 млрд. швейцарских франков. А 30 млрд. CHF где размещаются? Часть из них представляет собой различного рода займы. 3,4 млрд. CHF на конец 2012 года было вложено в государственные облигации Швейцарии ( см. на следующем рисунке).

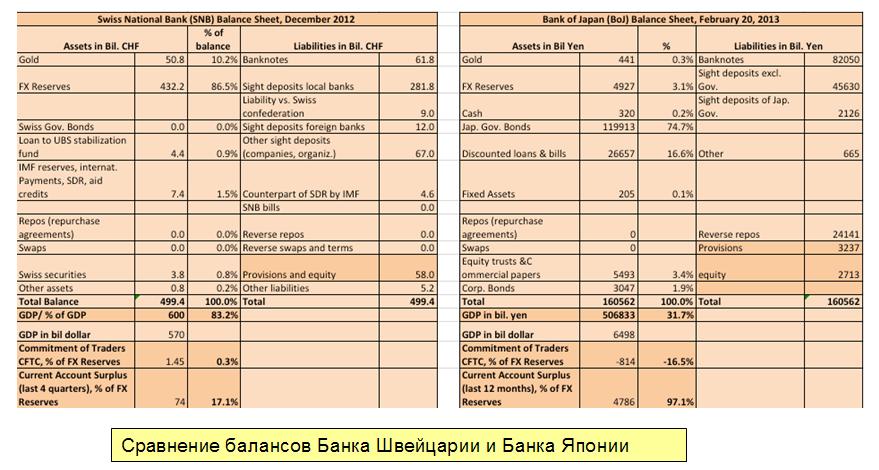

Таким образом, подобно ФРС США, Банку Англии и Банку Японии SNB тоже занимается покупкой собственных облигаций, хотя и в гораздо более ограниченном масштабе.

На следующем рисунке дано сравнение балансов центральных банков Швейцарии и Японии.

С начала 2011 года, как видно из следующей таблицы, доходность по процентным платежам Банка Швейцарии стала резко снижаться.

Это заставило SNB искать более высокодоходные инструменты для инвестирования. И взгляд Банка Швейцарии упал на акции.

SNB активно инвестирует в акции

SNB инвестирует не только в облигации, но и в акции. На конец первого квартала в акции было инвестировано 15% активов в иностранной валюте. Инвестиции в акции увеличились в первом квартале с 12% до 15%. SNB инвестирует исключительно в зарубежные фондовые рынки, притом в значительное их число.

Это на самом деле важный момент: SNB сейчас позиционируется в пользу покупки фондовых активов и следовательно покупки риска.

Только треть из 13 млрд. CHF, - настолько возросли фондовые активы SNB за прошедший квартал, - было получено путем переоценки их стоимости. Две трети получено за счет уменьшения наличной валюты и примерно на 2,5 млрд. за счет “foreign currency liabilities”, - увеличения маржинального долга.

Банк Швейцарии использует кредитное плечо

В этом смысле SNB действует, как обычный хеджфонд.

Объектом вложения в акции являются фондовые активы самых разных стран: США, Германии, Великобритании, других стран еврозоны, Австралии, Сингапура, Южной Кореи.

Недавно я рассмотрел в двух статьях структуру валютных резервов России.

Теперь я хочу рассмотреть структуру валютных резервов другой страны – «Зимбабве из Альп». Так Джим Грант называет Швейцарию, делая намек на огромную эмиссию и наращивание резервов в последние годы.

Швейцария – маленькая страна, которая была бы еле заметным пятнышком на карте Красноярского края. Но по размеру валютных резервов Швейцария с Россией в одной весовой категории.

В отличие от России Швейцария исчисляет свои валютные резервы не в иностранной валюте – долларах или евро, а в своей национальной – швейцарском франке.

Мне кажется, что это на самом деле более логично.

Размеры валютных резервов России и Швейцарии сопоставимы. Размеры валютных резервов России колеблятся вместе с курсом EUROUSD в диапазоне примерно 500-530 млрд. долларов. Во время сильных просадок EUROUSD их размер может падать в район 470 млрд. долларов.

Размеры валютных резервов SNB на конец года составляли 506 млрд. швейцарских франков. Если перевести их в доллары по курсу CHFUSD=1,08 ( соответствует примерно EUROUSD=1,30), то получаем 546 млрд. долларов. К концу первого квартала они увеличились до 519 млрд. швейцарских франков - это соответствует 560 млрд. долларов.

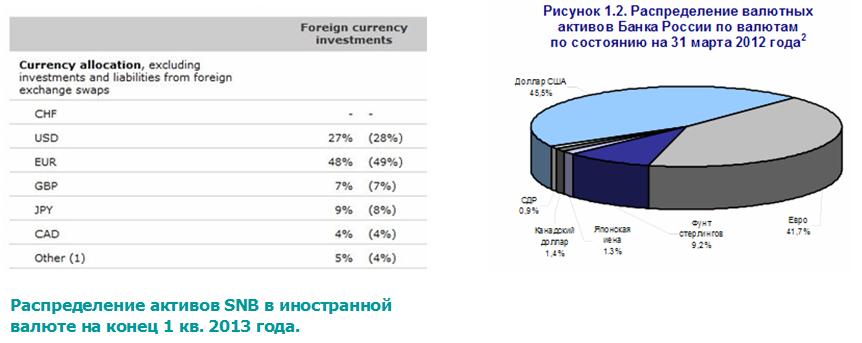

На следующем рисунке дано распределение резервов по валютам у SNB и Банка России.

По Банку России мы имеем данные только на 31 марта 2012 года – на год раньше, чем у SNB. НО, учитывая, что Банк России практически не меняет композицию своего валютного портфеля, данные за прошлый год вполне пригодны для сравнения.

Обращает сразу на себя внимание следующее:

В отличие от Банка России доля EURO у SNB выше чем доллара, притом существенно ( 48% против 27%). Но это связано в большей степени с особенностями внешней торговли и движения капитала, чем с желанием позиционироваться в пользу EURO.

У SNB значительно большая, чем у России, часть валютных резервов сосредоточена в японской йене: 9% против 1,3% у России годом раньше. Что тоже очень важно: SNB за прошедший квартал увеличил на 1% долю японской йены в своем портфеле. Думаю, что из этого можно сделать вывод, что при дальнейшем ослаблении японской йены SNB продолжит наращивать свой JPY-портфель.

Доля GBP у SNB и Банка России сопоставимая: 7% и 9,2% соответственно.

В портфеле SNB значительно большая доля высокодоходных, сырьевых и экзотических валют: CAD -5%, AUD,SEK, DKK,SGB, KRW – вместе 4%. У Банка России на все эти валюты приходится всего 1,2%.

Изменение валютных резервов SNB за 4 квартала 2012 года выглядит следующим образом:

Как мы видим, у Банка Швейцарии, так же как у Банка России, несмотря на большие отличия по структуре валютных резервов, сама структура остается достаточно стабильной.

В целом, мы видим, что Банк Швейцарии имеет долгосрочный негативный взгляд на американский доллар и старается диверсифицироваться из него в другие валюты.

EUROCHF зашел несколько дальше, чем я ожидал. Но сегодня, после максимального с мая 2011 года значения 1,2567, EUROCHF прошел сегодня вниз уже 150 пунктов.

Это достаточно много, чтобы говорить о начавшемся развороте.

Кстати, еще на прошлой неделе Национальному Банку Швейцарии приходилось покупать иностранную валюту и эмитировать франки. Притом по гораздо более высокому курсу франка.

Структурные проблемы предстоит еще решать, а экономике восстанавливаться после приема «чрезвычайных медицинских средств».

In his latest note published in Project Syndicate, El-Erian says there are structural problems that need to be addressed. He cautions against complacency and says the economy needs to recover from the "extreme medicine it received" i.e. fiscal stimulus and other policies enacted by the Fed:

But legendary value investor Doug Kass isn't having any of it. He goes so far as to exclaim, "I can't help but think that Goldman Sachs might have rung the bell that the market has topped in the near term!" in an editorial published by The Street today.

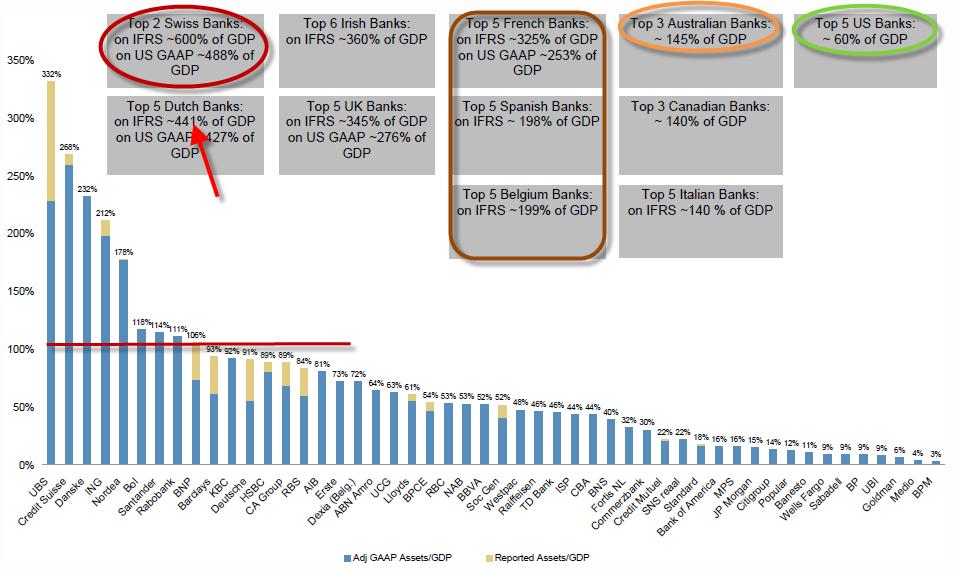

Три графика, которые показывают, что еврокризис никогда не закончится

If ever there were banks that were truly Too-Big-Too-Fail, Europe has them - is it any wonder the Greek Bailout was so focused on rescuing the bank balance sheets. Swiss banks dominate the worst end of the spectrum along with Dutch banks (huge covered bond markets) but the French, Spanish, and Belgian banks are all around two times their nations GDP! Of course this assumes the asset values are 'correctly priced' and not some non-MtM dream and while they are deleveraging (which itself causes aggregate credit supply issues for the real economy and overhangs for the financial economy), LTRO has done nothing but slow the efforts in a false-sense-of-security way. We could add a bonus chart here on European bank reliance of ECB funding - that shows Italy and Spain nearing Portugal's level of aggregate reliance - not exactly a resounding success.

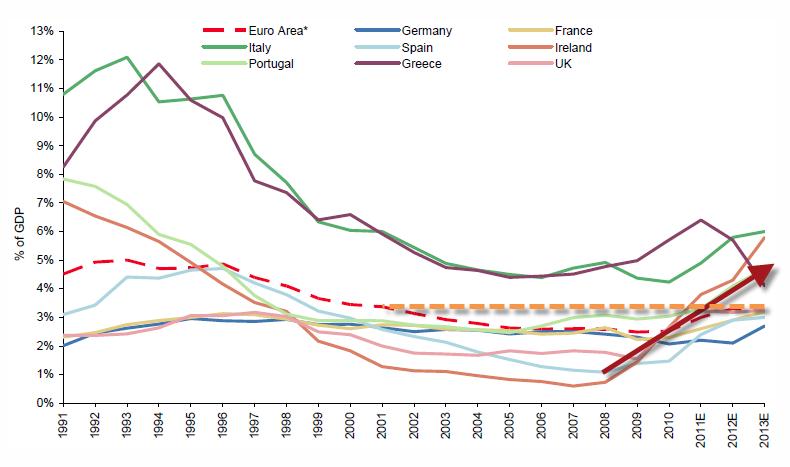

Отношение процентных платежей к производственным доходам экономики быстро растет.

Perhaps the cleanest measure of 'stress' or service-ability for the currency-using sovereigns shows that the amount European sovereigns pay in interest relative to their productive gains as an economy is rising rapidly and forecast to rise even faster. This will obviously get worse as the recession deepens from both rising costs (as post-LTRO rate normalize) and lower GDP (as austerity and balance sheet recession impacts come home to roost).

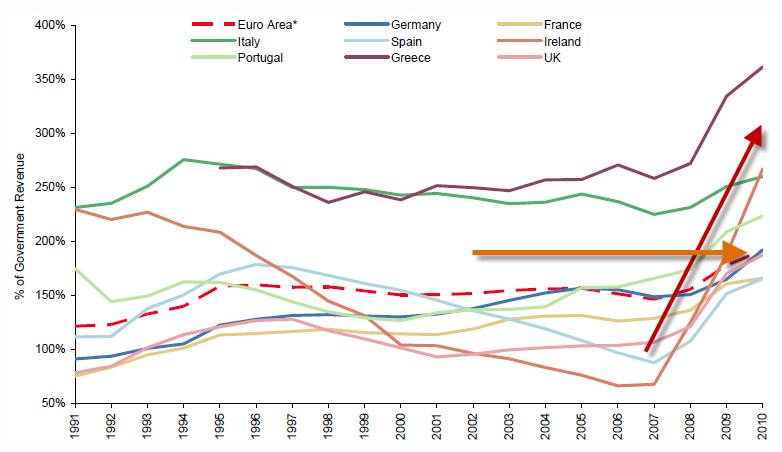

Левередж находится на 20-летних максимумах.

The 'leverage' of the Euro-Area has never been higher. Across every nation, we are at over 20 year highs in terms of this measure of leverage. To impact this via the fiscal compact by raising taxes and deleveraging at the aggregate level can only exaggerate the recessionary pressure Europeans will feel.

While yields have indeed dropped, the reflexive response that ergo - Europe is fixed - is simply nonsense as nothing has changed and in fact the concentration and contagion stress is worse than it ever was. This time may be different as this time, the ECB is really in a box to fix the next risk flare without outright money-printing and Zee Germans vill not like zat!

Новые греческие бонды драматически упали за последние два дня.

Well that didn't take long. New Greek bonds (GGB2) have dropped dramatically in the last 2 days. The 2023 bond has fallen from over EUR29.5 on Wednesday to under EUR25.5 this morning, prices have dropped an incredible 14% and down a painful 17.5% from its opening break highs of just 2 weeks ago. Yields have broken back above 20% for the first time for this new 10Y as it appears reality is sinking in that Greek Bailout III will come sooner rather than later. Eurosis is back.

So the reality is, the only banks that might buy long dated Spanish bonds are Spanish banks, and they are already pretty full of Spanish debt and even they much prefer to buy the short end. In theory, that special little subset of Spanish banks, the Caja’s, might do as they are told, but since they are already on life support, that is hardly a deep pocket investor.

Испанские банки и другие финансовые организации, и они уже под завязку загрузились испанским долгом

Banks always tended to buy 5 year and in. 10 year bond never fit banks as well as shorter dated bonds, so they were never the core buyer of this part of the curve. This desire to be in shorter maturities has been accentuated by the LTRO. LTRO encourages banks to buy 3 year and in paper for 2 reasons – i) no funding mismatch at maturity of LTRO, and ii) since LTRO is collateralized, far less risk of having to post variation margin on short duration bonds (at least until the whole curve inverts). So banks across the board have many incentives to participate in the short end which was their natural tendency to begin with. So banks as a whole do not like the long end, and foreign banks will dislike it even more. It is very hard for a non-Spanish bank to justify long term positions in Spain. There is $100 billion of debt in the Spanish system where banks issued bonds to themselves, got it guaranteed by Spain, and are using those bonds to get central bank money. As a non-Spanish bank, you have to look at that cozy relationship and be nervous. If, and when, the Spanish financials deteriorate, it is hard to expect fair treatment as a foreign bank when it is so clear that Spanish banks and the government have become very interconnected.

Иностранцам покупать долгосрочный долг Испании очень рискованно.

Officials can talk about the low debt to GDP in Spain, but professional investors have to look at all the contingent and hidden debt. Spain has implicitly and explicitly guaranteed the municipal debt. The Spanish government is in up to its eyeballs in helping the Caja’s. They have participated in the LTRO ponzi bond scheme even more than Italy has on a relative basis. These contingent liabilities will make insurance companies more reluctant, but that would still be part of the “fundamental” analysis.

There are relatively few natural buyers of Spanish long dated bonds here. Fast money is likely caught long, and it will take a potentially reluctant ECB and some already overly exposed Spanish institutions to step up and stop the slide. It may happen, but many of the policies that “bailed out” Greece created very bad precedents for bondholders, and some of those are coming home to roost, as is the understanding that LTRO ensures that banks can access liquidity, but does nothing to fix any problem at the sovereign level.

За 3 последних года публичный долг США был увеличен на 20 трлн. долларов и нет никакого быстрого роста ВВП.

In only three more years you're talking $20 trillion in public debt for the USA and a GDP going nowhere fast. Add to this that demographics are not encouraging and taxes of all sorts will have to rise. Cuts will be symbolic because the political pain will be unbearable. Without productive new investment, then debt service soon outstrips income growth and the economy enters a death spiral of declining productive investment, ever expanding debt and ever higher debt service costs.

Как он будет обслуживаться в быстроменяющейся экономической обстановке?

Опубликован Бюллетень Центрального Банка Швейцарии

We would like to note, there is a slightly optimistic tone in the report. As risks have remained marginally unchanged, the bulletin notes improvements in the financial markets and mixed developments on the global growth front. While the SNB still views the overvalued CHF as a "challenge to the economy", they mentioned "growing indications that Switzerland's economy is stabilizing." The SNB goes on to state that the minimum exchange rate has reduced volatility and allowed businesses to plan with greater certainty. "For 2012, the forecast shows an inflation rate of -0.6%. For 2013, the SNB is expecting inflation of 0.3% and for 2014, of 0.6%". While the 2012 inflation path was adjusted downwards, from Dec 2011 forecast, it still represents a trough. Heading progressively higher in Q2 2012 saying "SNB expects the CPI to move over the next three years". Interestingly, the SNB forecast assumptions are based on Brent at $110 and EURUSD at 1.29. It's looking highly unlikely that a shift in the minimal exchange rate is coming anytime soon, but this report will clearly reignite debates on the likely timing of the exit. We are currently seeing CHF appreciation against both the USD and EUR.

На следующей неделе будет обсуждаться будущее фондов EFSF и ESM

The European Commission has published a short paper outlining three options for the eurozone rescue programme, ahead of eurozone and EU finance ministers’ meetings next week.

But... Germany wants to avoid anything that requires parliamentary approval and is extremely unlikely to go with this to the Bundestag.

Which leaves option 2, in which the two funds run concurrently until mid-2013, which would make €740bn available — but only until next year. That, the EC says, might be enough to persuade the G20 etc.

Соединение слабой экономики и сильной валюты – это очень странная вещь.

The combination of a weak economy and strong currency are always suspect. But it has lasted for so long that even foreigners take it for granted. I think this is some sort of mass hysteria. Most people only remember a strong yen. On the other hand, most people haven't seen rising property or stock markets either.

Сильная йена – это психологический феномен.

Japanese culture is group-oriented. Individuals usually embrace group activities. This psyche was the reason that Japan's property bubble became so big in the 1980s. In terms of value above the normal level, Japan's bubble was five to six times the size of the bubble in the United States. After the property bubble, the group psyche shifted its power to a strong yen, pushing Japan's economy onto the path of a rising yen, deflation and rising government debt.

Japan's paralyzed political system is the reason the government has accommodated the deflation path by running up national debt. The Japanese people, on the other hand, buy the debt because deflation makes property or stocks bad investments and a strong yen discourages them from buying foreign assets and deflation.

Despite the fact Japan has had a bad economy for so long, the yen has remained strong. It reinforces the Japanese psyche on the issue. The strong yen has become a cult.

В последнее время я часто пишу про действия Национального Банка Швейцарии (SNB).

Вы спросите: почему я так много внимания уделяю действиям какого-то SNB?

Процессы вокруг SNB стали очень важны. Когда ЦБ важной в финансовом отношении страны с твердой репутацией и устойчивой валютой создает на своем балансе 300-400 млрд. долларов, а примерно столько SNB может создать в ближайшие 4-6 месяцев долларов, то это оказывает влияние на диспозицию валютных резервов и перемещение капиталов между странами и рынками.

Это сильно влияет на распределение мировых валютных резервов. Что в свою очередь влияет на курсы валют. Что в свою очередь влияет на процентные ставки. Что в свою очередь влияет на рынки рискованных активов, в т.ч. рынки акций, на которых торгует большинство моих читателей.

SNB – это не Народный Банк Зимбабве. Тот хоть миллиард квадриллионов зимбабвийских долларов напечатает – никто на это внимание не обратит.

Так что это важно не только для тех, кто торгует валютами на Форексе.

Привязка швейцарского франка к евро приводит к эффекту, подобному количественному смягчению.

SNB абсорбирует в огромных количествах евро, а при дальнейшем падении будет абсорбировать и американские доллары.

На приобретаемые евро SNB покупает облигации сильных стран Еврозоны – Германии и Франции, увеличивая тем самым спрэды между облигациями этих двух стран и периферии еврозоны. Растет нестабильность.

В дальнейшем ему придется покупать и облигации периферии

Порядка 13-14% приобретенной валюты идет на покупку золота

За 20 минут до окончания американской сессии в пятницу я перевернулся по всем позициям. В том числе, скрепя сердцем, я закрыл все лонги по золоту, некоторые из которых удерживались больше недели. Потери были существенны. Движение к 1500 мне казалось вполне реальным. Я даже открыл шорт по золоту и серебру. От покупки риска я перешел к его продаже.

Я ждал сильных распродаж. И я не ошибся. Все позиции принесли мне профит (особая благодарность Bank of America), кроме золота.

Золото вчера продолжало расти в противовес остальным рискованным активам. В чем дело, - думал я.

И только в середине вчерашнего дня я понял свою ошибку. Золото из рискованного актива стало защитным активом. Произошло это еще в пятницу, но в общей невнятной до американской сессии динамике я не уловил этого изменения.

Утром оказалось, что Азия покупает золото. Утро закончилось, но думаю, что сейчас начнутся продажи. Но продажи не прекратились. Золото шло вверх, не обращая внимания на другие активы, и даже с серебром корреляция пропала. В золоте появился мощный покупатель.

Посмотрите на 4-х часовой график золота. Отчетливо видно, что на бидах стоит мощный покупатель. Кто же это?

И здесь мне попалась на глаза статья Брюса Крастинга. В конце статьи возможное объяснение. В бидах может стоять Национальный Банк Швейцарии.

Вкратце: у SNB очень непростая задача – диверсифицировать свои валютные резервы, которые в последние два месяца растут бешеными темпами. Вне всякого сомнения сейчас SNB покупает золото!

Посмотрите на рисунок: на нем показан баланс SNB.

Он держит практически постоянным уровень золота в своих валютных резервах. Это примерно 13%.

После привязки франка к евро у SNB валютные резервы в месяц растут на 100 млрд. евро, не меньше. Значит SNB покупает золота в месяц на 13 млрд. долларов.

Это серьезный покупатель. Это серьезный аргумент в пользу роста золота.

В статье Крастинга очень много интересного и в ближайшие два дня она будет переведена и опубликована в разделе «статьи». Я к ней еще вернусь.

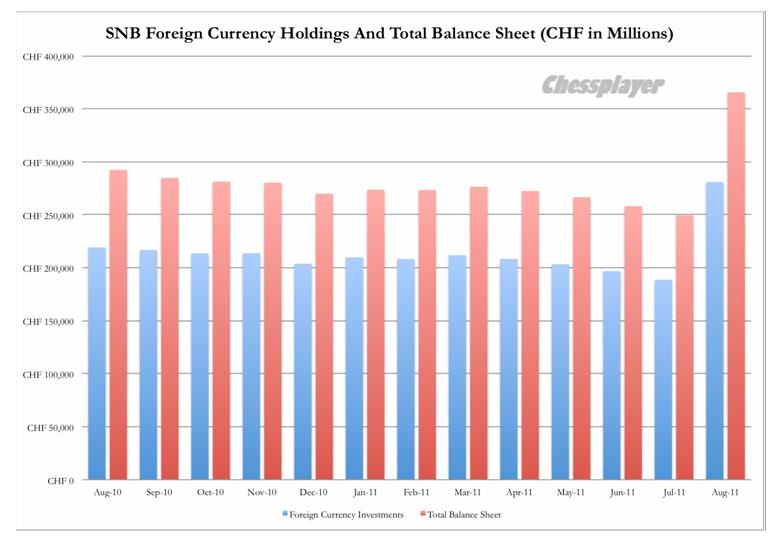

Национальный Банк Швейцарии опубликовал свой баланс. За август в нем зафиксирован внушительный прирост.

Zero Hedge пишет по этому поводу:

Привязка национальной валюты послужила причиной 50% увеличения баланса Нацбанка Швейцарии и принесла ему крупные убытки.

Швейцарский Национальный Банк (SNB) опубликовал свой баланс по состоянию на конец августа. Из этого документа следует, что интервенции SNB на рынке Форекс (связанные с привязкой швейцарского франка к евро) начались раньше, возможно в момент появления первых слухов 11 августа.

В результате, как видно на графике, валютные войны полностью «разрушили» баланс центробанка, в котором и общий итог, и инвестиции в иностранные валюты увеличились почти в полтора раза - рекордный месячный прирост.

Очень большой баланс, надо сказать, для такой маленькой страны. Высокой инфляции им не избежать. Интересно, как Швейцария собирается с ней бороться.

В сущности, не влезая в финансовые термины (валютные форварды, фьючерсы и свопы), вся эта валютная надстройка увеличилась на 92 млрд. швейцарских франков или на почти $100 млрд. – подумать только, 20% ВВП Швейцарии! Для самой страны-гнома это означает, что, стараясь не пустить национальную валюту к паритету с евро, швейцарцы подвергают свой капитал риску, потому что подавляющая часть этого увеличения – покупки евро.

ZH имеет в виду, что теперь франк «связан одной цепью» с евро. Если тот рухнет в пропасть, то и франк вместе с ним. Не совсем понятно, зачем им это было надо.

И здесь ещё одна неприятное известие: так как основная евро покупалась по курсу 1,40 и выше, благодаря падению евро за последние дни, SNB сразу потерял 5% своих активов.

Не думаю, что в SNB принимают это в расчет, но тем не менее это – неприятный факт.

Трейдеров, торгующих на Форекс, особенно интересует, что они будут делать со всеми этими евро. Одна мера уже обнародована: один из членов Совета SNB проговорился, что они будут диверсифицировать часть своих вложений в британский фунт.