График TLT наглядно демонстрирует, насколько сильным был рост в долгосрочных US Treasuries в четверг-пятницу. Цена на больших объемах далеко заскочила за пределы верхней ленты Боллинджера. Это свидетельствует о том, что покупали столь крупные инвесторы, что им нет дела до таких мелочей, как локальная перекупленность.

Однако за этим всегда следует коррекция. И начало такой коррекции вчера мы увидели.

Исходя из предшествующего опыта, коррекция должна продлиться как минимум несколько дней, и составить от 3/8 до 1/2 последней волны.

Коррекция долгосрочных казначейских бумаг сам по себе благоприятный фактор для американского фондового рынка.

Одна из основных рыночных корреляций – это корреляция между акциями и казначейскими облигациями США. Речь идет о долгосрочных, и отчасти о среднесрочных облигациях.

Это корреляция олицетворяет собой принцип RORO: RISK ON и RISK OFF.

Акции растут – это покупка риска, RISK ON

Акции падают – это уход риска в безопасные активы. Безопасные активы – это американские казначейские бумаги. Это RISK OFF.

Что мы сейчас имеем?

На следующем графике представлены TLT и индекс S&P500.

TLT – это ETF-фонд, инвестирующий в облигации со сроком погашения 20 и более лет.

Это самый крупный по объему активов, и основной бенчмаркер американских долгосрочных облигаций.

В пятницу TLT обновил минимум более чем за полгода, при этом коснулся нижней ленты Боллинджера на очень больших объемах (превышающих средние более, чем вдвое). Это позитивный сигнал для TLT.

С другой стороны, S&P500 закрылся чуть выше верхней ленты Боллинджера. Как показывает опыт, после закрытия за пределами ленты Боллинжера практически всегда следут переход в консолидацию.

Таким образом, как со стороны S&P500, так и со стороны US Treasuries на ближайшие 2-3 сессии мы имеем сигнал RISK OFF.

Полагаю, что с фундаментальной точки зрения текущие уровни по TLT очень близки к минимальным в среднесрочной перспективе.

25 февраля после объявления результатов выборов в Италии мы увидели ударный импульс (ударный день) в долгосрочных казначейских облигациях США.

Ударный день – это день, когда идет сильное движение на больших объемах. Термин придуман, кажется, Ларри Вильямсом. Значительная часть трендов разворачивается после ударного дня.

Вот как это выглядит на TLT – основном бенчмаркере долгосрочных американских казначейских облигаций.

Мое мнение, что это был разворотный импульс и после годичного снижения долгосрочные US Treasuries пойдут в рост.

График внизу показывает отношение TLT к S&P500 и золоту. Из этого графика видно, что TLT с ноября прошлого года подешевел относительно S&P500 почти на 20%.

На мой взгляд, этого достаточно, чтобы предпочтения инвесторов начали постепенно меняться.

Пока этот процесс только зарождается и не давит на американский рынок акций. Поэтому американским фондовым индексам удается делать новые максимумы.

Но, когда инвесторы почувствуют, что начался новый тренд в US Treasuries, тогда американские фондовые индексы окажутся под серьезным давлением и перейдут в коррекцию.

Как я и предсказывал во вчерашнем вью рынка, TLT вчера развернулся.

Предположу, что это может оказаться среднесрочным разворотом.

Это позитив для USD и негатив для RISK ON.

Я не вижу оснований, чтобы TLT сейчас опустился ниже 200-дневной скользящей средней.

Хочу понаблюдать за отношением изменения TLT и S&P500 к USD

График дает изменение за полгода.

В настоящий момент корреляции следующие:

TLT/USD= -1,95/-2,87 = 0,68

S&P500/USD = 7,09/-2,87 = -2,47

Отмечу, что вчерашний день показал, что долгосрочные US Treasuries, в отличие от 2011 года, негативно реагируют на позитивные новости по поводу «фискального обрыва».

Ралли на рынке акций США, начавшееся в прошлую пятницу, и имевшее главным фактором, на мой взгляд, приближающийся День Благодарения, а также дикую перепроданность в акциях Apple, достигло почти 1400 пунктов по индексу S&P500 и, возможно, уже близко к завершению.

Последние две торговые сессии показывают, что почти все «слабые» шорты по технологическому гиганту уже выбиты с рынка, и институциональные продажи продолжают давить на акции Apple.

С большой вероятностью акции Apple в ближайшие дни пойдут на повторное тестирование цены в 500 долларов за акцию.

Следующий за Днем Благодарения день тоже не является полноценным торговым днем, поскольку многие трейдеры отдыхают после сытной трапезы.

На мой взгляд, хотя индекс S&P500 еще может пройти вверх 10-20 пунктов, но текущие уровни уже являются зоной, подходящей для шорта.

В этом RISK-ON мне кажется что-то искусственное (дань сильной традиции), и об этом свидетельствует поведение TLT (ETF-фонд US Treasuries со сроком погашения свыше 20 лет).

Под воздействием обратной корреляции с S&P500 TLT в последние дни корректировался, несмотря на мощное движение в USD/JPY, которое, несомненно, обеспечило большой приток капитала в US Treasuries.

Вчера мы увидели мощный рост в долгосрочных американских казначейских облигациях.

На рисунке внизу видно, что это самая крупная за год свеча.

После такой свечи рынок, как правило, консолидируется, а часто следует разворот.

Как мы видим, TLT консолидировался 6 или 7 сессий и пытался с жуткими потугами вырасти, а затем просто отвалился к подножию этой громадной свечи.

Далее я писал

... Активы начинают позиционироваться на событие, которое, несомненно, последует в конце года: «фискальный обрыв».

Реакция на "фискальный обрыв" №1 - акции вниз, облигации, золото - вверх.

...До «фискального обрыва» еще как минимум месяц – не слишком ли рано рынки стали обыгрывать это событие?

Затем стал приближаться День Благодарения и позиционирование на «фискальный обрыв №2» приостановилось.

Далее я писал:

US Treasuries - надежное ли это прибежище?

Мое мнение – не очень надежное.

Во-первых, US Treasuries (TLT) находятся на гораздо более высоком уровне, чем во время фискального обрыва №1. Это очень важное обстоятельство.

Потенциал для роста невелик.

.....

Во-вторых, отмечу тот факт, что в настоящий момент первичные дилеры имеют очень крупный шорт в US bonds со сроками погашения 7-11 лет, Мне не совсем понятны причины столь сильного их позиционирования против «хребта» кривой доходности. Возможно, что это было как-то связано с выборами президента.

Но я не сомневаюсь, что они гораздо лучше меня информированы и какие-то причины для такого позиционирования у них есть.

Последний отчет о позициях первичных дилеров вышел вчера. Шорт в 6-11 летних US Treasuries немного уменьшился, но медвежья диспозиция первичных дилеров сохраняется.

Затем я сделал выводы относительно других активов:

Выводы:

Хаос, в котором пребывают рынки, в ближайшие дни несколько видоизменится.

US Treasuries в ближайшие дни перейдут в консолидацию, а может быть развернутся.

Это окажет позитивное воздействие на фондовые рынки. Если ситуация с Грецией на выходных разрядится, то это окажет позитивное воздействие на риск также через EURO/USD.

В Apple начнется отскок. Коррекция от максимумов здесь составила почти 25%. Следовательно отскок может составить 10% и больше.

Как только вакханалия с маржинколами в Apple завершится, мы увидим отскок не только по технологическому сектору, но и по всему рынку.

Скорее всего, это произойдет в ближайшие 2-3 сессии. Не берусь пока рассуждать о том, насколько сильным будет этот отскок, но ИМХО это будет только отскок, поскольку американский рынок акций вступил в медвежью фазу.

Дальнейшие события подтвердили все, что я здесь писал. Мы увидели почти 15% отскок в Apple, мы увидели ралли «день Благодарения».

Золото и серебро, напротив, в ближайшие дни могут откорректировать в некоторой степени ту часть роста, которую они получили в противовес падению фондовых рынков.

Здесь я оказался абсолютно прав. Последний локальный максимум по золоту был показан как раз 9 ноября.

Я здесь повторяю это не для того, чтобы похвастать точностью своих прогнозов.

Я хочу показать, что на рынке есть фундаментальные факторы, которые остаются неизменными, чтобы не происходило на рынке в это время.

Диспозиция активов – баланс активов – как можно сказать по-другому, описанная в той статье, в общем и целом остается стабильным.

Хотя добавилась еще одна важная составляющая: кризис японской йены.

Это составляющая негативна для рискованных активов, т.к. идет сильный кэрритрейд из йены в доллар и эти деньги паркуются в US Treasuries.

Поэтому я ожидаю в ближайшее время разворота в TLT с соответствующими негативными последствиями для фондовых рынков, высокодоходных валют и части (или всех) рискованных активов.

Исключением может стать на время только EURO/USD: его будет поддерживать возможное разрешение греческой проблемы.

Максимум, сколько может еще откорректировать TLT, это 1-1,5% (показано на рисунке).

Посмотрим на индикаторы сентимента в S&P500

VIX опустился опять до безмятежных 15,31, да он и не поднимался выше 20 пунктов – отсюда можно сделать вывод, что VIX перестал что-либо отражать.

Put/call-коэффициент в течение этой коррекции все-таки поднимался до медвежьих значений 1,1-1,2, но сейчас тоже имеет вполне бычье значение 0,86.

По большому счету индикаторы отражают полное равнодушие трейдеров к рынку акций.

И если рынки придут к выводы, что на политиков нельзя воздействовать ничем, кроме как обвалом фондовых рынков, то нас может ждать в ближайшие недели сильное движение рынка вниз.

Есть признаки, что, возможно, новый «Леман» ждет нас уже где-то близко...

Вчера в комментариях к вью рынка я объяснил некоторые из рыночных странностей.

Первая из них касалась британского фунта, который после очень позитивных для него данных по инфляции продолжил корректироваться относительно USD. Все объяснилось вчера в тот момент, когда вышли данные по розничным продажам. Они оказались очень плохими, и именно после них последовал последний импульс GBP/USD вниз.

Рынок «знал» о том, что данные по розничным продажам окажутся плохими.

Но это частный случай, а нас интересует больше, что происходит в глобальном мире.

Индекс S&P500 вчера начал рисовать новую консолидацию – теперь вокруг уровня 1350 пунктов. Я бы ожидал от него, что он развернется вверх, но он никак не может.

Давайте поговорим о причинах, почему не может.

USD/JPY – причина продолжения коррекции?

Вчера меня осенило одно предположение о причине, по которой рынки акций продолжают падать и которое объясняет некоторые странности в его поведении.

Возможно, что причиной падения рынков в последние дни являются события в Японии.

Сегодня распущена нижняя палата парламента и объявлена дата выборов – 16 декабря.

Лидер Либерально-демократической партии Синдзо Абэ является ярым сторонником смягчения монетарной политики.

В случае прихода к власти он обещал поднять инфляцию до 3% в год и покупать облигации в неограниченном количестве.

С моей точки зрения, это популизм и он этого делать не будет (не сможет), но в данном случае рынок реагирует на обещания.

Наблюдается парадоксальное явление. Любое стимулирование экономики на ура воспринимается рынками. Но здесь особый случай. И связано это с воздействием этих событий на доллар США.

Дело в том, что японская йена – это вторая по значению мировая резервная валюта.

И если с японской валютой возникают какие-то проблемы, то куда бежать инвестору?

В две другие резервные валюты: доллар США и евро.

Доллар США при этом предпочтительнее EURO. EURO – тоже мировая резервная валюта (ЦБ России 45% своих активов держит в EURO), но она обладает некоторой ущербностью ввиду специфических проблем еврозоны и неоднородности ее рынка госдолга.

Но тем не менее и EURO, как мы видим, тоже росло в это время.

Когда большие объемы капитала бегут из защитных активов, номинированных в японской йене, или просто со счетов крупных корпораций, то куда они бегут? Они бегут в доллар США. Потому что парковаться они должны в таких же по качеству активах, в каких они парковались в Японии, и важно также, чтобы имелось необходимое место для парковки.

В результате укрепления доллара США, падают доходности долгосрочных US Treasuries, и это негативно воздействует на американский рынок акций.

Таким образом, рост USD/JPY на этот раз приводит к снижению фондовых индексов США. При этом NIKKEY может и расти.

В течение того времени, пока я писал эту статью, мои представления о рынке в значительной степени изменились.

Трудно разобраться в рыночном хаосе, а состояние современного рынка можно охарактеризовать как хаос.

Притом это хаос становится неким стабильным состоянием и к нему приходится приспосабливаться.

Ключом к пониманию рынка, как и в большинстве случаев, являются US Treasuries.

Рынок акций США вчера перешел в медвежье состояние

200-дневная скользящая средняя – это граница, которая отделяет бычий и медвежий рынок.

Индекс S&P500 вчера закрылся ниже 200-дневной скользящей средней. В этом году было всего 3 дня - в начале июня, когда S&P500 закрывался ниже 200-дневной скользящей средней.

Большая заслуга в этом принадлежит компании Apple, цены на акции которой перешли просто в вертикальное падение. Массовые маржинколы среди хеджфондов могут увести цену Apple еще далеко вниз, хотя, сами понимаете, предугадать, как будут дальше развиваться события вокруг флагмана технологического сектора очень трудно.

Это технические продажи, салютующие о переходе акции Apple в медвежий рынок.

График внизу показывает, что Apple есть еще куда падать. Рост за последний год был огромный.

То, что S&P500 вчера не затормозил ниже 200-дневной скользящей средней, а преодолел ее, и закрылся ниже этого важного технического уровня, является довольно сильным медвежьим знаком. Дня-прокладки не случилось.

Показатели ATR, put/call-коэффициент свидетельствуют о медвежьем рынке. VIX остается умеренным.

Утром американский фьючерс плюсовал больше 0,5% (за счет хорошей китайской статистики), но затем скорректировался, обновил вчерашний минимум и теперь показывает -0,5%.

Первое впечатление, что рынок пойдет вниз.

Диспозиция активов

Наблюдая за активами, стоит заметить, что мы видим не совсем обычный «risk off».

Общая диспозиция активов неоднозначна.

В то время, как акции падают, золото растет, сырьевые валюты держатся довольно устойчиво.

Но, главный вопрос, конечно – что происходит с US Treasuries?

US Treasuries – ситуация неоднозначна

Вчера мы увидели мощный рост в долгосрочных американских казначейских облигациях.

На рисунке внизу видно, что это самая крупная за год свеча.

После такой свечи рынок, как правило, консолидируется, а часто следует разворот.

С того момента «спрэд» между S&P500 и TLT уменьшился почти вдвое. Это уже почти в границах «разумного баланса активов».

2. Активы начинают позиционироваться на событие, которое, несомненно, последует в конце года: «фискальный обрыв».

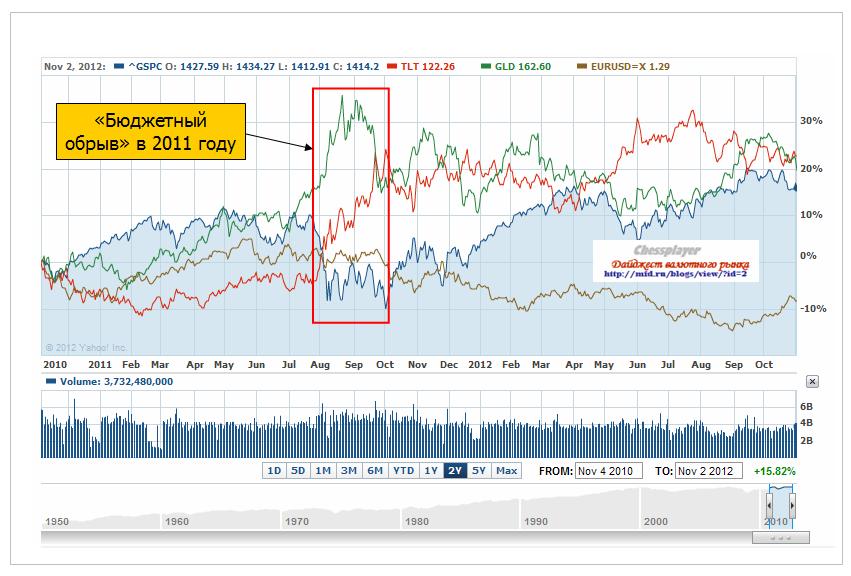

Реакция на фискальный обрыв №1, случившийся летом 2011 года, показана на рисунке внизу.

Реакция на "фискальный обрыв" №1 - акции вниз, облигации, золото - вверх.

Второе объяснение мне кажется несколько притянутым.

Дебаты по бюджету в конгрессе, скорее всего, начнутся в двадцатых числах ноября. В конце ноября/начале декабря будет достигнут потолок бюджета, но с помощью различных мер способность финансировать госрасходы сохранится до начала марта.

В лучшем случае какое-то временное соглашение будет достигнуто 15-25 декабря, хотя очень вероятно, что, как и в 2011 году, переговоры затянутся до марта месяца.

До «фискального обрыва» еще как минимум месяц – не слишком ли рано рынки стали обыгрывать это событие?

Полагаю, что, скорее всего, сыграла первая причина, а также US bonds с запозданием отыграли укрепление доллара, последовавшее за избранием Обамы на второй срок.

Есть еще одно объяснение: большой поток кэша выходит из акций, и находит временное прибежище в долгосрочных US Treasuries.

US Treasuries - надежное ли это прибежище?

Мое мнение – не очень надежное.

Во-первых, US Treasuries (TLT) находятся на гораздо более высоком уровне, чем во время фискального обрыва №1. Это очень важное обстоятельство.

Потенциал для роста невелик.

Наверно, определенная угроза исходит из Китая, где происходит важнейшее событие – смена политического лидера. Как это повлияет на их отношение к US Treasuries?

Во-вторых, отмечу тот факт, что в настоящий момент первичные дилеры имеют очень крупный шорт в US bonds со сроками погашения 7-11 лет, Мне не совсем понятны причины столь сильного их позиционирования против «хребта» кривой доходности. Возможно, что это было как-то связано с выборами президента.

Но я не сомневаюсь, что они гораздо лучше меня информированы и какие-то причины для такого позиционирования у них есть.

Последний отчет о позициях первичных дилеров вышел вчера. Шорт в 6-11 летних US Treasuries немного уменьшился, но медвежья диспозиция первичных дилеров сохраняется.

Выводы:

Хаос, в котором пребывают рынки, в ближайшие дни несколько видоизменится.

US Treasuries в ближайшие дни перейдут в консолидацию, а может быть развернутся.

Это окажет позитивное воздействие на фондовые рынки. Если ситуация с Грецией на выходных разрядится, то это окажет позитивное воздействие на риск также через EURO/USD.

В Apple начнется отскок. Коррекция от максимумов здесь составила почти 25%. Следовательно отскок может составить 10% и больше.

Как только вакханалия с маржинколами в Apple завершится, мы увидим отскок не только по технологическому сектору, но и по всему рынку.

Скорее всего, это произойдет в ближайшие 2-3 сессии. Не берусь пока рассуждать о том, насколько сильным будет этот отскок, но ИМХО это будет только отскок, поскольку американский рынок акций вступил в медвежью фазу.

Золото и серебро, напротив, в ближайшие дни могут откорректировать в некоторой степени ту часть роста, которую они получили в противовес падению фондовых рынков.

Второй сигнал был на прошлой неделе и, сказать по правде, он отпугнул меня от идеи шортить золото.

30 окт 2012 Золото Цена продолжает двигаться в рамках нисходящего канала

Это был сигнал на пробой после длительной консолидации.

Интересно, что в тот момент, когда у Дмитрия Колодина срабатывал стоп на выход из лонга, я делал обратное: заходил в длинную позицию.

Золото в октябре

В начале октября по золоту я играл исключительно боковик от шорта – старался брать по 7-12 долларов вниз. Во-многом, исходя из медвежьей диспозиции по отчету CFTC и спрэда, который образовался между драгоценными металлами и EURO/USD. Этот спрэд не имел привычки расширяться больше какой-то определенной величины.

На прошлой неделе, когда Дмитрий Солодин давал вторую свою рекомендацию, видя медвежий флаг по золоту и сигнал «чрезвычайно сильный шорт» по серебру (см. статью за воскресенье - Последний отчет COT), мне очень хотелось открыть шорт по золоту, но я побоялся, поскольку оценивая, что золото вошло в восходящий тренд, и откорректировалось уже достаточно - 5,5% от максимумов.

Я решил покупать золото ниже 1700 долларов, что и сделал, открыв в пятницу вечером три позиции в диапазоне 1678-1698 долларов.

Таким образом, я шел «по стопам» Дмитрия Солодина: там где он стопился, я открывал длинные позиции.

Логика Дмитрия Солодина

Дмитрий Солодин – известный и опытный трейдер, и в его действиях безусловно была логика.

Исходя из фундаментальной идеи о том, что золото в новом восходящем тренде - здесь я с ним согласен и о причинах писал – Дмитрий Солодин находил подходящие точки входа с точки зрения теханализа, и два раза оказался неправ.

Чем и подтвердил не раз высказываемую мной идею – теханализ нынче плохо работает и скорее призван обманывать трейдеров.

В тоже время нестандартные критерии, которые я упомянул, показывали, что золото, по меньшей мере, нельзя покупать, а скорее стоит продавать.

По поводу моей текущей позиции по золоту

Сознаю, что позиция достаточно рискованна, учитывая уровень манипуляций с драгоценными металлами (в этом я убедился в прошлом году не раз) и учитывая все еще неблагоприятную диспозицию по драгоценным металлам на фьючерсном рынке (отчеты CFTC).

Я вижу достаточно большие шансы снижения золота до 200-дневной скользящей средней (примерно 664 доллара) или даже ниже на 20-30 долларов, в том случае, если на следующей неделе на новостях из Греции EURO/USD упадет на 200-300 пунктов.

С другой стороны, диспозиция по основным активам (S&P500, TLT, золото) за последние 12 месяцев, показанная на рисунке внизу, дает мне основания надеяться, что этого может и не произойти.

Исходя их этой диспозиции можно продавать S&P500 относительно золота, и даже TLT относительно золота.

Но, особые надежды мне придает реакция этих активов на «бюджетный обрыв», которую мы наблюдали летом прошлого года.

Золото, казначейские облигации – вверх, американские акции – вниз, боковик в EURO/USD.

Возможно, что маркетмейкеры уже выполнили свою цель - выбили из слабых рук лонги по золоту, и восходящий тренд в золоте в ближайшее время возобновится.

Удар, который постиг вчера Google (упал вчера на 8%), тяжело отразился на всем американском фондовом рынке. Странно, что мы не увидели гораздо более серьезного падения.

Это был миниколлапс технологичного сектора: помимо Google пострадали и некоторые другие гиганты, потеряв по 2-2,5%.

Парадоксально, но долгосрочные облигации США при этом тоже продавали. Подлинные причины мне неизвестны, но если взглянуть на график TLT, основного бенчмаркера долгосрочных US Treasuries, то мы увидим, что он второй раз подряд закрылся ниже 200-дневной скользящей средней.

С весны 2011 года TLT не задерживался больше 3-4 сессий ниже 200-дневной скользящей средней.

Неужели сейчас мы видим разворот на рынке долгосрочных US Treasuries? Этот факт мог бы стать драйвером продолжения ралли на американском фондовом рынке.

Возник ключевой c технической точки зрения момент для рынка US Treasuries и поэтому я решил остановиться на них подробнее.

Есть одна очень серьезная скрытая причина для слабости долгосрочных US Treasuries.

Казначейские бумаги США.

В последнее время наблюдается некоторое охлаждение инвесторов, что подтверждается диспозицией PIMCO, позициями первичных дилеров, техническим анализом и высказываниями некоторых авторитетных людей.

Почему это происходит?

Мое мнение: главная причина в том, что ФРС утратил к облигациям интерес и отпустил их в свободное плавание. Вспомните, как раньше поведение рынков было связано с аукционами, проводимыми Казначейством США.

У меня была большая статья на эту тему в начале года.

Рискованные активы подвергались давлению в определенные периоды времени, чтобы стимулировать спрос на казначейские бумаги США. Речь идет, разумеется, о долгосрочных бумагах, поскольку краткосрочные в настоящий момент несущественно отличаются от обычных денежных банкнот.

В последнее время этот эффект практически прекратился. По причине, что он не нужен.

ФРС сделал все, что от него требовалось. У него на балансе 70% долгосрочных бумаг. Он бы и больше купил, но тогда фрифлоут станет столь маленьким, что инвесторы это не оценят правильным образом.

Умеренные колебания доходности его вообще не волнуют.

Краткосрочные (до 3 лет) превратились практически в кэш и почти никак не влияют на рынки.

С другой стороны первичным дилерам сейчас выгодны низкие цены на US Treasuries. Накапливать их придется долго – следующий раунд связанный с покупкой казначейских бумаг, будет нескоро – примерно через год, я думаю.

Им выгодно купить их дешевле, чтобы получить профит, когда дойдет очередь новых покупок со стороны ФРС.

Полагаю, что именно в связи с тем, что Фед обезопасил рынок US Treasuries, и чтобы избежать повсеместного бегства в доллар – такая перспектива замаячила в середине лета, им и было принято стратегическое решение о запуске QE3.

А вовсе не из-за какой-то плохой статистики по занятости.

Цель этой операции – ослабление доллара и она (полностью) достигнута.

Это негативные факторы для US Treasuries.

Но есть и позитивные.

Есть несколько факторов, которые сдерживают рост доходности долгосрочных US Treasuries.

Во-первых, это дефицит безопасных активов (имеющих рейтинг ААА) при избыточной ликвидности.

Во-вторых, US Treasuries связаны спрэдами с MBS. ФРС объявил не имеющую конца программу покупки MBS, и поставил таким образом определенный барьер по доходности ипотечных бумаг. Следовательно, какой-то аналогичный барьер существует и относительно американских трежерей.

Первичные дилеры знают, где находится этот барьер.

В-третьих, покупки японцами US Treasuries. Япония покупает американские казначейские бумаги, чтобы уменьшить давление со стороны спрэда на собственный госдолг.

Помимо первичных дилеров есть другие инвесторы, у которых другие критерии.

Растущий EURO/USD сейчас является главным бедствием для US Treasuries и главным драйвером роста фондовых рынков. Но его действие уже иссякает. Уже становится очевидно, что EURO/USD переходит в длительную консолидацию.

Основной диапазон – 1,28-1,32. Расширенный диапазон -1,25-1,35.

Полагаю, что расширенный диапазон может продержаться целый год.

Есть еще «финансовый обрыв», но его воздействие, на мой взгляд, учтено в значительной степени в курсе доллара.

Вывод: я не вижу оснований для разворота тренда в US Treasuries.

Из этого следует другой вывод: ралли в рискованных активах и особенно акциях, как наиболее перекупленных, должно скоро иссякнуть.

Кстати, в понедельник во время регулярной американской сессии мы наблюдали редкое в последнее время явление: рост американского фондового рынка при одновременном росте доллара.

В ближайшие недели негатив для USD может оказаться негативом для американского фондового рынка.