Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и судя по ночному всплеску оптимизма рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен, хотя и маловероятен.

В этом плане показательны настроения основных рыночных плеймейкеров – первичных дилеров.

Я уже писал об их позиционировании по отношению к рынку облигаций. Они очень сильно сократили свои позиции в US Treasuries и даже стоят в шорте в средней части кривой доходности.

Рейтерс провел опрос среди первичных дилеров по поводу QE3. Подавляющее большинство из них еще сидит в вагоне и ждет отправления в пункт назначения под названием QE3.

11 из 15 ожидает, что Фед начнет QE в ближайшем будущем. Из них 10 ожидает объявления новой программы уже в июне!

Я, конечно, не знаю, кого именно опрашивает агентство Рейтерс и насколько они адекватно отражают точку зрения тех, кто реально принимает торговые решения. Но сами результаты опроса очень любопытны, поскольку точка зрения первичных дилеров на будущие действия ФОМС очень сильно не совпадает с точкой зрения членов самого ФОМС.

Интересно, что скажет Дадли в четверг.

Индикаторы волатильности (ATR и VIX) начали рост, но индикатор настроений опционных трейдеров put/call пока еще на бычьей территории.

Рынок американских казначейских облигаций перешел в состоянии перекупленности. TLT – головной ETF-фонд американских казначейских облигаций оказался на верхней ленте Боллинджера и должен отсюда в ближайшие 1-2 дня скорректироваться вниз. Первичные дилеры охотно этому помогут.

Как видно на рисунке, USB -цены на 30-year US bonds, аукцион по которым, кстати, проводится в четверг, находятся в 3,5% от исторических максимумов. В среднесрочной перспективе у них тоже не очень велик потенциал роста.

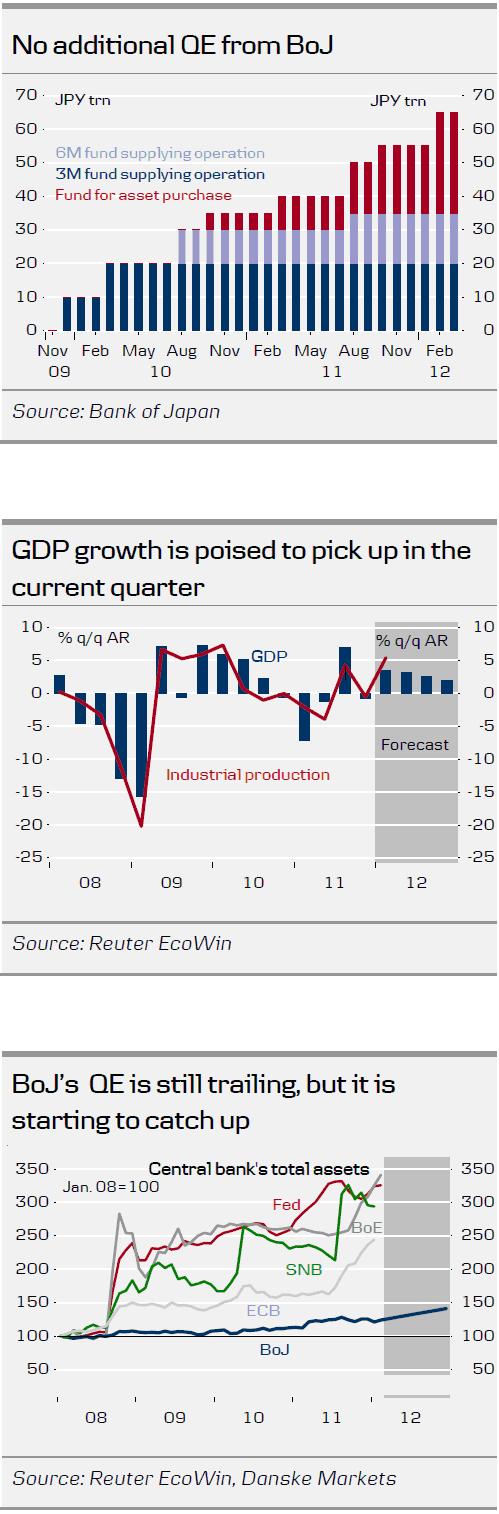

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Но моя точка зрения, что USD/JPY останется в коридоре 80-84 в ближайшие недели или даже месяцы, а затем пойдет вверх независимо от того, будут стимулирующие меры или нет при условии, что QE3 не будет до осени. Стимулирующие меры, скорее всего будут, и не позже июня. Торговое сальдо Японии трещит по швам.

Учитывая тесную корреляцию JPY и японского фондового рынка, корректироваться тому осталось недолго.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно, будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Сегодня старт сезона отчетности американских корпораций.

Где ждать позитивных, а где негативных сюрпризов?

Вот последние размышления на эту тему от Bank of America.

PMI Китая, вышедший на выходных, неожиданно показал самое сильное значение за год, чем очень сильно отличался от своего собрата от HSBC.

Это вызвало прилив оптимизма на рынках и мы увидели открытие в понедельник практически везде с относительно большими по нынешним временам гэпами. Так, например, AUD/USD открылся с гэпом в 90 пунктов.

Однако эта тенденция не получила продолжения и затем рынки стали медленно скользить вниз.

По большому счету в последние две недели рынки стоят на месте. Это касается не только фондовых рынков, но и рынков commodities и рынков валюты.

У меня есть ощущение, что это стояние продолжится и дальше.

ATR, put/call –коэффициент дают нам бычью картину, VIX находится на минимальных значениях 15-16, что в других обстоятельствах служило бы сильным фактором перекупленности, но сейчас по-видимому это не играет существенной роли.

Плеймейкеры рады бы, но не могут прекратить это ралли. Поскольку сейчас они полностью загружены лонгами и им нужно сбыть их розничным инвесторам. А те, судя по движению денег в фондах акций, вовсе не горят желанием покупать.

Фсип 1407, и по графикам сегодняшний день должен ответить на вопросы, что будет происходить на этой неделе. Амеры теоретически могут выйти на новые хаи года, но выйти вниз, с пробоем 1380 - это понятно, логично, разумно, рационально и правильно)) По-прежнему наш базовый сценарий для для афро-индейского индекса - откат к 1340-50 для начала, и ниже 1300 - для середины))

Брент 123, Дакс отплюсовал в пятницу на ожидаемый +1%, азия умеренно положительна (+0.5%). В общем все нейтрально, и готово к любому сценарию.

Наши закрыли месяц ниже 1520 по мамбе, на растущий март у амеров мы ответили падением на -100 пунктов по основному нашему индексу, кстати подобное было и в декабре прошлого года, когда амеры выросли по итогу месяца, а мы прилично упали. Поэтому предпосылки на начало апреля, если амеры начнут-таки коррекцию - негативны, первые цели 91 по сберу, 172-74 по ГП уже очень близки, а вот потом возможно мы начнем играть в противоход с Хозяевами, насколько это получится. Сегодняшнее утреннее движение вверх по идее должно быть аннулировано при возврате амеров к 1390 по фсипу, но если они будут медлить, то возможно это произойдет только завтра. Но в любом случае сыграть неделю сверху вниз логичнее, чем наоборот.

В пятницу ведущие американские фондовые индексы завершили торги в разнополярных областях. Покупки бумаг в потребительском и нефтяном секторах нивелировались продажами акций таких технологических гигантов, как Apple (-1,69%) и Google (-1,1%). Вышедшая в пятницу статистика не оказала на биржевые настроения большого влияния. Так, расходы американцев в феврале росли (+0,8% м/м) быстрее, чем их доходы (+0,2%). Эту тенденцию подтверждает подъем индекса потребительского доверия от Университета Мичигана до 76,2 п. - максимум с февраля 2011 г. А вот индекс деловой активности Chicago PMI снизился до 62,2 п. с 64 п. в феврале в основном за счет такого важного опережающего индикатора, как компонента новых заказов. Тем не менее, 1-й квартал 2011 года оказался лучшим стартом года для американских бирж за последние 13 лет.

Ситуация на валютном рынке с пятницы кардинально не поменялась. Пара EUR/USD сохраняет позиции на уровне 1,3340 после того, как в конце прошлой недели Еврогруппа согласовала увеличение фондов финансовой стабильности еврозоны до 800 млрд. евро. Цены на нефть марки Brent стабилизировались возле отметки $123,2/барр. Зато в начале наступившей недели прибавляют в цене промышленные металлы (медь +0,86%; никель +1,6%; алюминий +0,73%). Здесь подогрев котировок можно объяснить тем, что в марте Китайский индекс менеджеров по закупкам в секторе обрабатывающей промышленности вырос до отметки 53,1 п. - четвертый месяц подряд и самый высокий показатель за этот год. Китайский рынок акций до четверга будет закрыт из-за Цинмин - Праздник чистого света.

Открытие торгов на российских биржах в понедельник мы ожидаем увидеть в зеленой зоне. Несмотря на то, что март традиционно считается месяцем роста, снижение индекса ММВБ за этот период составило -4,8%, индекс РТС потерял -5,8%. В пятницу индекс ММВБ обозначил хорошую поддержку на уровне 1510 п. и похоже, что волна продаж, имевшая место в середине прошлой недели закончилась. И сейчас наш рынок акций имеет все шансы пойти выше, то есть индекс ММВБ вернется в диапазон 1530-1550 п. Вытащить нас туда могут такие ликвидные бумаги, как ГМК НорНикель, Роснефть, ВТБ и Газпром. Фьючерс РТС имеет наклонную поддержку в районе 159 тыс. п., а сопротивление на 162 тыс. п. Однако без позитивного внешнего фона расти нам будет сложно. Если выходящая днем статистика по еврозоне окажется сильной, то движение наверх может продолжиться как минимум до вечера.

Сегодня в 11-48 во Франции выходит индекс деловой активности в производственном секторе за март. Аналогичная статистика по Германии выходит в 11-53 мск. В 11-58 выходит сводный Manufacturing PMI по еврозоне. В 12-28 Великобритания опубликует свой индекс деловой активности в производственном секторе. В 13-00 выходят данные по еврозоне по уровню безработицы за февраль. В 18-00 будет опубликован индекс ISM Manufacturing по США за март.

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

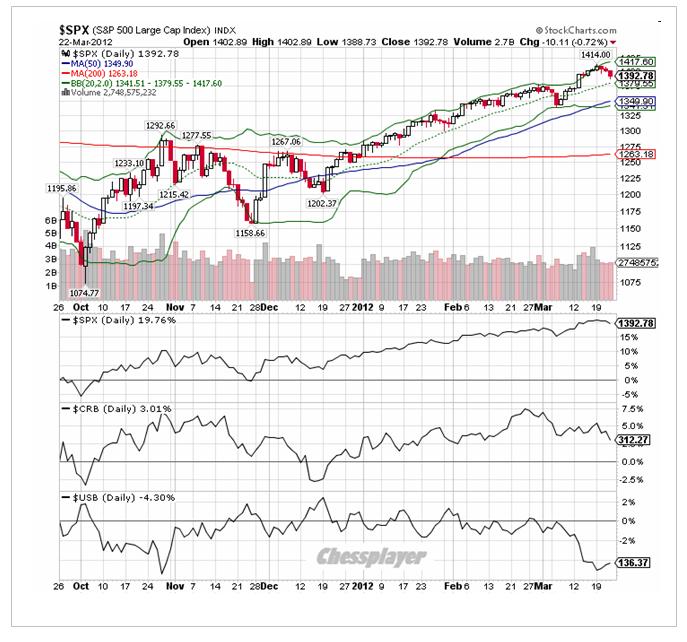

Тем не менее среди различных классов активов он выглядит наиболее сильным, если не сказать перекупленным.

На рисунке внизу показаны в сравнении три типа активов.

Фондовые рынки представлены индексом S&P500, commodities представлены индексом оптовых цен CRB, US Treasuries представлены ценами на 30-year бумаги (USB).

На фоне этого графика утверждения Goldman Sachs о том, что акции стоят дешево, выглядят по меньшей мере легкомысленными.

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков. Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь станет сопротивлением.

Учитывая, что китайский PMI, который на мой взгляд является ключевым событием недели, выйдет только в конце недели, достаточных драйверов для создания новых вершин по американским фондовым индексам я на этой неделе не вижу.

Влияние валютных рынков тоже может быть негативно.

Австралийский доллар на прошлой неделе снизился, а японская валюта в конце недели была самой сильной из всех валют.

Если японская йена продолжит укрепление, то это будет означать, что идет отток из рискованных активов, и служить дополнительным драйвером для снижения фондовых активов.

Как мы видим из рисунка внизу, индекс NIKKEY в обратной корреляции с курсом йены (XJY=JPY/USD) и торгуется с ней практически сихронно..

Эта неделя – вторая в месячном цикле размещения американского госдолга. Если судить по прошлому году, то это было очень часто негативно для рискованных активов. В этом году эта тенденция пока отсутствует.

Я не уверен, что она проявится на этой неделе, поскольку прошлая неделя для US Treasuries и так была очень удачна.

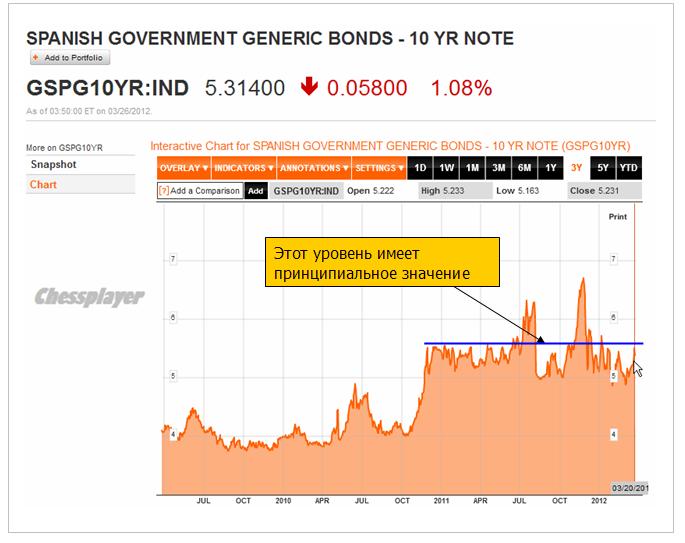

На прошлой неделе впервые с начала LTRO заметно проявились признаки слабости; особенно это касается испанских бондов. Доходность испанских бондов на прошлой неделе достигла 5,5% и здесь, возможно, начались покупки этих бумаг ЕЦБ.

Если посмотреть на график доходности, то видно, что 5,5% играет очень важную роль.

В Испании наметились явные проблемы с соблюдением бюджетных ограничений – новая головная боль для властей еврозоны.

То были аргументы в пользу коррекции.

Отметим также, что гэп вниз, который был на открытии американского фондового рынка в четверг, так пока еще и не закрыт. Закроется ли он в ближайшие пару дней – это будет иметь важное значение.

В то же время ATR, put/call, VIX пока не дают сигналов разворота.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Состоится заседание Еврогруппы, на котором возможно будут окончательно урегулированы детали функционирования ESF и EFSF.

Но, конечно, очень важным будет выход PMI Китая, по которому будут судить о дальнейшей траектории движения экономики Китая.

Эта неделя заканчивает не только месяц и квартал. Квартал был очень успешным для рынков акций и управляющие активами уже обеспечили себе бонусы. На мой взгляд, это обстоятельство тоже повышает вероятность коррекции во второй половине недели.

В настоящий момент, когда греческая тема ушла на задний план, а новая европейская (португальская, испанская, ирландская) головная боль пока еще не проявилась, рынки торгуют экономические данные.

Печальные данные по PMI Китая и Европы толкали вчера весь день фондовые индексы вниз. На этом фоне даже меньшие, чем ожидались обращения за пособиями по безработице были проигнорированы.

Американский фондовый рынок третий день подряд закрылся снижением. При этом падение от мартовского максимума пока составляет всего 1,6%. Вчера впервые отметился падением финансовый сектор. Под серьезным давлением находятся сектора рынка, связанные с commodities.

Отметим, что вчера был гэп на открытии – редкий по нынешним временам случай, который так и не был закрыт. Вжное значение будет иметь – закроется ли он в ближайшие пару дней.

Торговый диапазон (ATR) остается прежним – очень небольшим; что в пользу продолжения бычьего ралли.

Как обстоит дело с индикаторами риска: VIX и put/call?

VIX остался в режиме «риск выключен», а вот put/call вырос и оказался на границе бычьего рынка.

Конечно, количество медведей возросло. Но часто на заключительной стадии ралли их используют для того, чтобы придать силу этому ралли.

Индикатор настроений DAX (опрос проводится по средам) показан на рисунке.

Инвесторы на немецком рынке – а в опросах участвуют далеко не «чайники» разделились практически поровну.

На мой взгляд, говорить о том, что мы наблюдаем среднесрочный разворот еще пока очень преждевременно.

Пока это всего лишь коррекция. Вопрос в том – какая она будет?

Окажется ли это падение еще одной микрокоррекцией?

Микрокоррекцией я называю падение в пределах 2-3 %. Или на этот раз будет более существенное падение – порядка 5-8%?

Максимальную цель, которую я определил бы для текущей ситуации это примерно в районе 1320 пунктов.

Увидеть рынок ниже мне представляется маловероятным до начала серьезного потока негативных макроэкономических данных по американской экономике. До 10 апреля такой поток маловероятен.

СИТУАЦИЯ НА РЫНКАХ ОБЛИГАЦИЙ

Goldman Sachs утверждает, что американские казначейские облигации стоят дорого и призывает покупать акции (по-видимому, им очень необходимо разгрузить свой портфель от акций).

На рисунке внизу показана сравнительная динамика движения трех основных классов активов: рынка акций (S&P500), commodities – индекса оптовых цен CRB, рынка казначейских облигаций (30-year US bonds)

Глядя на этот рисунок разве можно сказать, что US Treasuries стоят дорого?. С середины октября S&P500 вырос на 19,76%, а цена на 30-year US bonds упала на 4%.

Ситуация с европейским суверенным долгом впервые за последние три месяца ( с начала 3-year LTRO) начинает развиваться в худшую сторону.

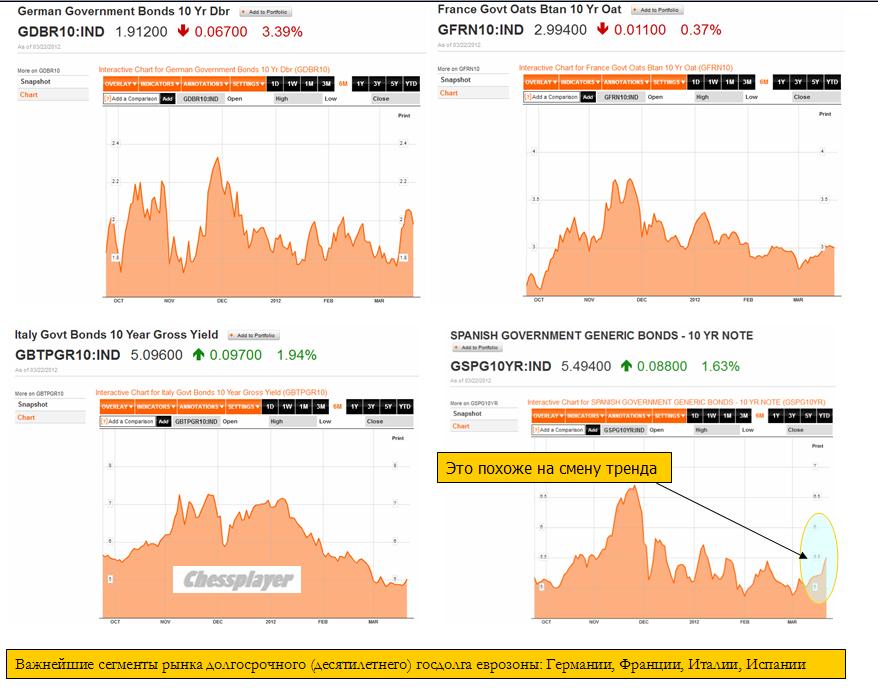

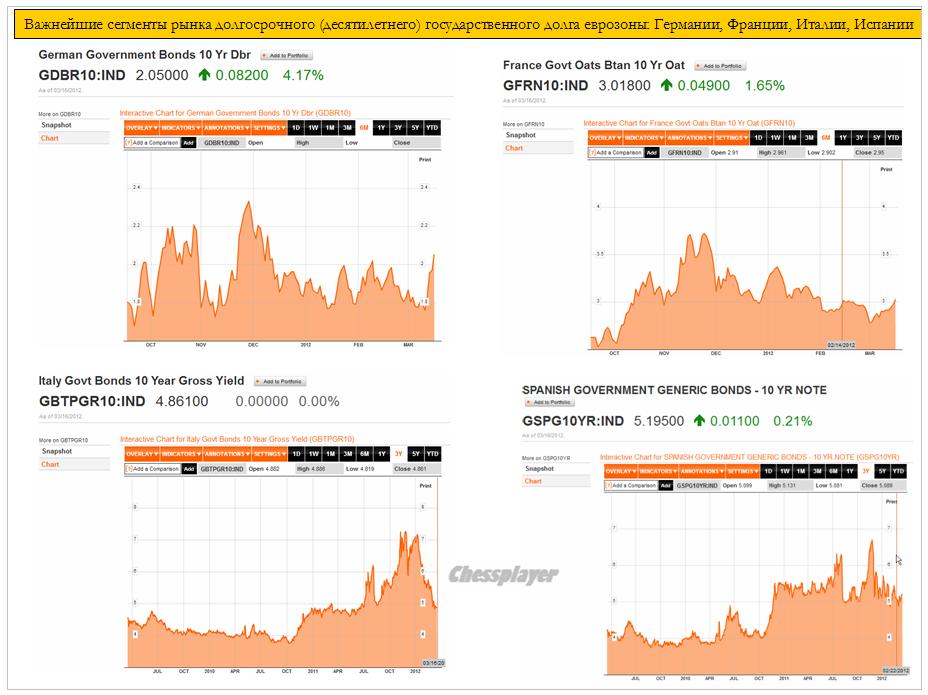

На рисунке внизу показана доходность по 10-летним бумагам основных долговых рынков еврозоны.

Как мы видим, доходность 10-year итальянских и испанских бондов поднялась выше 5%, спрэды с германскими растут.

Сильное движение в доходности испанских бумаг говорит о том, что там у них что-то не в порядке.

А не прошло еще и месяца после того, как они получили большую помощь от ЕЦБ в виде 3-хлетних кредитов на поддержание ликвидности.

Напомню, что в случае снижения стоимости облигаций банкам приходится вносить дополнительные залоги в обеспечение взятых в ЕЦБ кредитов.

Также сложная ситуация у Португалии.

Периферийный госдолг еврозоны, по сути, тоже является рискованным активом. И здесь мы видим настораживающие сигналы.

Резюме:

КАК Я ОЦЕНИВАЮ ПЕРСПЕКТИВЫ РЫНКА

Скорее всего, текущая коррекция на следующей неделе разовьется примерно в район 1340-1350 пунктов по индексу S&P500, затем последует новая волна роста. Примерно до 10-20 апреля.

Затем выборы в Греции, во Франции, новые долговые проблемы еврозоны и плохие данные американской экономики могут вызвать уход от риска и коррекцию, которая перерастет в смену тренда.

Но если америкосы «нарисуют» позитивные данные, то бычий рынок может продолжиться вплоть до июня месяца и мы увидим в первом полугодии почти полное повторение сценария прошлого года.

Главный стратег по рынку акций BlackRock ожидает 1550 пунктов по индексу S&P500 в этом году

"We're not changing our target. We could see 1550, and our target will still be accurate. I

Относительно влияния доходности US Treasuries на рынок акций

For me, it's about the pace of increase rather than the level. If we go up 10 basis points per day, as we did early this week, I'm going to get scared fast, but if it's slow but steady as I'm expecting, not a problem at all. Stocks are still cheap relative to bonds."

"In a zero interest rate environment, at the short-end, 2 percent for a 10-year Treasury and very little inflation, 14 times growth for the S&P is cheap."

"We're up 30% since the low of October 1st- for six months, that seems pretty quick for me. I think some people are just praying for a pull-back so they can put some money in."

Относительно QE3

"I don't think we're going to get QE3 if the U.S. economy is growing anywhere close to 3% and unemployment is falling. That's hardly the condition for an emergency, and QE3 is for emergencies. We don't have one, so I think it's on the back burner... The Fed's been a little bit more forward about that and markets have hung in there. For the bears among you, we're appreciating at a slower rate. We're a little overbought. We'll get a correction, but a correction could just be time without much change in price."

Настало время покупать страховку от рыночного расстройства.

The market doesn't seem worried by anything, which is why, according to BofA's Ralph Axel, it's time to go long on volatility as a hedge against a tail risk disaster. It's not that a disaster is likely, it's just that this insurance is extraordinarily cheap right now.

Не потому, что рыночное бедствие вероятно, а потому, что страховка очень дешево стоит.

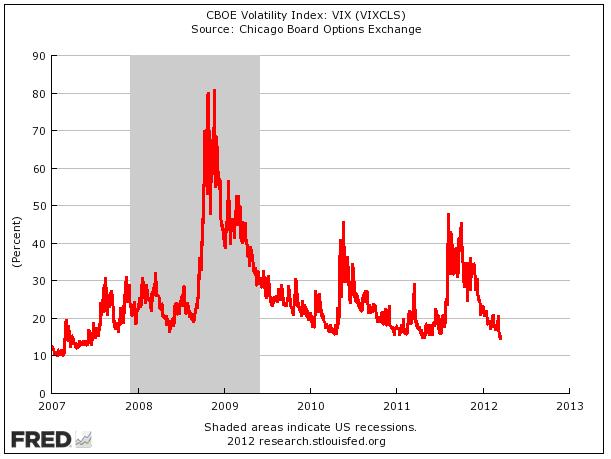

VIX вблизи исторических минимумов.

The VIX, a measure of implied volatility of the S&P 500, is also near historical lows. At 15.8 (as of Wednesday afternoon) it is a point above its low of 14.6 going back to the beginning of 2008. The VIX fell to these levels 3 times since the beginning of 2008: in August (before the crisis of September 2008), in April 2010 (before the first euro sovereign crisis), and in May 2011 (before the US debt limit crisis and second euro crisis; see chart). We do not mean to imply that the VIX is signaling a crisis, but we do mean to point out that options are cheap. And history tells us that if one is interested in hedging tail risks, the best time to buy is not in the midst of a crisis or a strong recovery, but at times like now when the market is lulled into a belief that the future holds neither large upside nor large downside shocks.

Перечисляются последние рыночные истории, когда VIX был на столь низком уровне.

Такая же низкая волатильность наблюдается и на рынке опционов на американские US Treasuries.

He also notes that the same lack of volatility is seen in options on US Treasuries... there's still a general belief that the market isn't going anywhere.

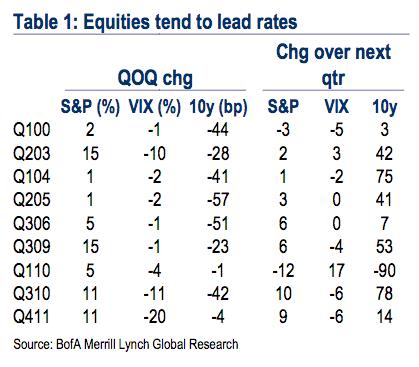

Furthermore, history suggests that a surge in equities (like what we've seen so far in Q1) will be followed by both a rise in yields, and a rise in volatility.

This table shows that going back over the last decade, quarters which saw a rise in stocks tended to see a decline in yields and the VIX, but that in subsequent quarters, 10-year yields tended to jump, and the VIX arrested its fall.

Следующая таблица показывает, что за кварталом рост акций следовал не снижение, а повышение доходности US Treasuries в следующем квартале и VIX препятствовал их падению.

Не очень убедительная закономерность. И какой сейчас считать квартал в этой последовательности – первый или второй?

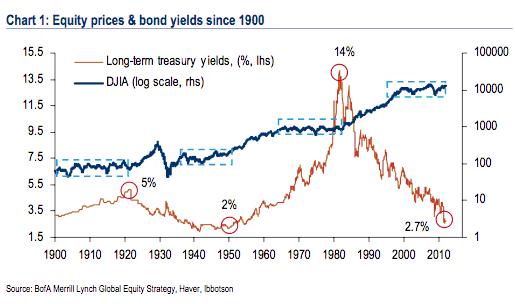

Так выглядят на одном графике индекс Dow Jones и долгосрочные доходности за столетие

What it finds is that 3 times in the past, a period of sideways stock market action (denoted by the dashed boxes) finally ended when the Treasury market made a turn. In the early 20s, 50s, and 80s, it was a major reversal in yields that caused the market to jut higher. The market's currently in another box, still below its highs of 2007, which of course were right around the highs made in 2000.

Думаю, что в этот раз этого не произойдет, потому что уровень долга Америки таков, что даже доходность 4% по 10-year US T-notes ведет к краху американской экономики.

Gundlach ожидает роста доходности по 10-year US Treasuries в район 3,25, что пагубно скажется на американской экономике

Now that Treasuries have broken out to higher yields after six months of mind-numbingly low volatility, it is logical to expect the move to higher rates to last more than one week," Gundlach said. "The way things look today I think a move toward 3.25 percent would weaken the economy noticeably."

There were two significant shifts in net speculative positioning it the week ending March 13, according to the latest Commitment of Traders report. The first is an acceleration of the short covering in the euro. The second is the extension of short yen positions.

Спекулятивный шорт по EURO уменьшается, а по JPY растет.

There were two significant shifts in net speculative positioning it the week ending March 13, according to the latest Commitment of Traders report. The first is an acceleration of the short covering in the euro. The second is the extension of short yen positions.

The fact that the euro held support near $1.30 is important. That is the bottom of the $1.30 to $1.35 trading range that has confined the euro through most of the first quarter. There is scope for the euro to test the $1.3250-$1.3300 area in the days ahead. The dollar may fare a bit better against the yen, but is more likely to consoldiate then trend higher.

In the week through March 13, the net speculative short euro position was cut from 116.4k contracts to 99.3k. It is the first time the net shorts have few than 100k contracts since early December. The change is almost solely the function of shorts being reduced (16.k) than new longs being established (382).

The net short yen position jumped from 19.4k to 42.4k contracts in the most recent reporting week. This is the largest net short position since April 2011. Since the financial crisis began in the second half of 2007, the net short yen position has been only rarely and briefly larger than it is now. The shift in positioning reflects almost in equal measure longs capitulating (11k) and shorts being established (12k).

Net short sterling edged higher to 41.8k contracts from 37.1k. This is the largest net short position since early December. It was largely a function of new shorts entering the market, but these were in week hands and the fact that $1.56 support held in the spot market suggests that some of these short may have been forced out. Sterling looks poised to re-test the upper end of its range in the $1.59-$1.60 area.

For the most part, Swiss franc, Canadian dollar and Australian dollar positions were little changed. The net short Swiss franc position was cut by about 5k to 14.8k contracts, which is the smallest net short position since in a little more than a month.

The net long Canadian dollar position edged higher by less than 1000 contracts, but it was the sixth consecutive weekly build and the largest since July 2011. Nevertheless, the Canadian dollar appears poised to suffer on the crosses in the days ahead, especially against the euro, sterling and Australian dollars.

The net long Australian dollar position rose to 66.8k from 61.7k, due to an increase in longs and a reduction of short positions are roughly the same amount. The Aussie held key support near $1.04 and can recover toward $1.0650-$1.07 in the period ahead.

И про облигации

Lastly, given the sharp jump in US yields recently, we took a look at the Commitment of Traders for the futures on the 10-year Treasury note.. The net short position leaped to 77.3k from 23.3k and is the largest short position in five months. Longs were cuts by 30.5k and and shorts added about 23.4k contracts.

После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что всплеск волатильности произойдет уже на этой неделе и естественно это будет коррекция рынка.

Сперва поговорим о рынках облигаций.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера...

Но в пятницу его политический оппонент Bo Xilai был снят со своего поста (не будет ли он назначен на новыйболее ответственный пост?) и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Графики доходности US Treasuries говорят нам о высокой перепроданности трежерей, но не говорят о намечающемся развороте.

В то же время анализ ETF облигаций дает нам четкую картину, указывающую на высокую вероятность разворота.

Вот, например, крупнейший фонд: TLT – фонд, инвестирующий в облигации со сроком погашения свыше 20 лет.

ETF – это конкретные денежные потоки. Поэтому им стоит доверять. В пятницу последовало касание 200-дневной скользящей средней, объемы за последние 3 дня примерно в два раза выше средних, разворотная свечная картина.

Все эти технические сигналы указывают на разворот.

Еще более отчетливая разворотная картина в SHY (1-3 year Bond fund).

У меня большие сомнения, что в ближайшие месяцы доходность US Treasuries будет расти. Даже если предположить, что на Ближнем Востоке начнется война, и цены на нефть взлетят до небес, скорее всего это вызовет укрепление доллара и уход инвесторов в облигации.

Полагаю, что в отношении рынка облигаций имели место определенные манипуляции; с тем, чтобы возбудить аппетит к риску.

См. воскресный вью рынка.

Там я также подробно рассмотрел не только американский рынок облигаций, но и другие рынки.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить, притом преобладает EURO-ликвидность.

Нет нигде в мире более емкого сегмента активов чем US Treasuries.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

С технической точки зрения вероятность разворота по рынку облигаций сейчас составляет - ну так процентов 90. Что я и показал в воскресном вью рынка.

И это окажет влияние на рынок акций!

Месяц назад я предсказывал рост волатильности по разным рынкам, поскольку ликвидности много и деньги будут метаться из актива в актив.

Сперва мы увидели абсолютно ничем не обоснованную мощную распродажу в драгоценных металлах, на прошлой неделе устроили такую же мощную фиксацию на рынке облигаций, теперь пришла очередь рынка акций.

Уж слишком спокойно здесь стало и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, - так тот находится на многолетних, если не исторических минимумах.

Все уверены в росте, но покупать никто не хочет.

ATR составил в пятницу 4.5 пункта. Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

В то же время маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то сбыть свои лонги. И они боятся распугать своими продажами тех немногих, кто еще желает что-то купить.

При абсолютном, экстремально бычьем настроении покупатели отсутствуют на рынке.

Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться на 3%.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост. Теоретически есть некоторая вероятность, что вплоть до 1500 пунктов, хотя это будет зависеть от макроэкономических данных и от того, насколько быстро будет укрепляться курс доллара.

ИМХО риски разворота в полной мере проявятся только после 15 апреля.

Банковский сектор на базе положительных результатов стресстестов вырос на прошлой неделе на 8,79% и обеспечил львиную долю роста рынков.

Очень сильная перекупленность, и на этой неделе очень вероятна коррекция.

Если посмотреть на недельный график, то такой рост банковского сектора редко внезапно обрывается. И он еще не достиг уровней 2010 и 2011 года. До выхода квартальной отчетности еще есть возможность порасти - на мой взгляд, у банковского сектора есть потенциал роста до 52-54 пунктов.

Но это потом, а на этой неделе очень маловероятно, что он будет продолжать тащить рынок вверх.

Большую часть сегодняшнего воскресного вью рынка я посвящаю рынку облигаций. Поскольку на прошлой неделе там происходили очень сильные движения. Такие движения в US Treasuries происходят не чаще одного-двух раз в год.

Распродажа шла по всему спектру: доходности всех американских облигаций на прошлой неделе выросли.

Соответственно, рынки акций продолжили рост и доллар в четверг-пятницу слабел относительно других валют.

Не все рискованные активы росли: в основном рынки акций.

Важный вопрос: продолжится ли эта тенденция? От этого зависит, как поведут себя рискованные активы и доллар.

Здесь я дам очень нетривиальный способ технического анализа американского рынка облигаций – через ETF – фонды акций, инвестирующие в облигации. Графики цен самих облигаций даже близко не показывают, что там происходит.

Это в некотором роде мой ноу-хау.

Несколько пояснений по рисунку.

Фонды Barclays – главные из фондов ETF, инвестирующих в облигации.

На этом рисунке я специально привел фонды облигаций Barclays по всему спектру доходности.

Цены акций ETF облигаций на самом деле гораздо показательнее, чем цены самих облигаций, и уж тем более, чем их доходности.

Здесь применим в полной мере теханализ.

Важно, что здесь присутствует не только цены, но и объемы.

Максимальные объемы в фонде TLT (облигации со сроком погашения более 20 лет) – этот фонд играет самую важную роль.

Также большие объемы в ETF SHY (1-3 year) и IEF (7-10 year).

Как мы видим на этом рисунке, практически во всех ETF облигаций свечная картина имеет разворотный и совершенно бычий вид.

Цены акций двух фондов - один из них бенчмарк – TLT – затормозили на 200-дневной скользящей средней.

В таком виде я даю рисунок один раз для ясности. Совсем незачем все время смотреть все 5 фондов.

Вполне показателен будет такой график – с тремя фондами, представляющими все три сегмента американского рынка облигаций – краткосрочный, среднесрочный и долгосрочный и имеющих наибольшие объемы.

С технической точки зрения вероятность разворота по рынку облигаций составляет - ну так процентов 90. И это окажет влияние на рынок акций.

Следующий график – недельный; он показывает, что после сильного падения цены на US Treasuries выглядят в долгосрочной перспективе очень привлекательно по сравнению с ценами на акции. Обратите внимание на цену на USB (30-year US T-bonds) - где она затормозила.

Большинство аналитиков сходится во мнении, что причиной обвала на рынке казначейских облигаций стал вдруг внезапно пробудившийся аппетит к риску.

Я не буду полностью оспаривать этот тезис.

Он подтверждается тем, что мы увидели заметный рост доходности не только в американских облигациях, но и в германских и в японских.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера, на котором тот почти «каялся» за совершенные ошибки и по-видимому кто-то решил, что в Китае предстоит смена руководства. Но в пятницу его политический оппонент был снят со своего поста и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Таким образом, статус-кво по Китаю сохраняется и геополитический фактор риска ( сброс Китаем своих американских активов) утратил свое значение.

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Думаю, что маркетмейкеры использовали это обстоятельство, чтобы вышибить из рынка облигаций «слабые руки».

Куда же могут пойти деньги с американского рынка облигаций помимо рискованных активов, если предположить, что тенденция падения в трежерях продолжится?

В другие рынки облигаций могут?

На рисунке внизу показаны 10-year облигации основных рынков еврозоны: Германии, Франции, Италии, Испании.

Как мы видим, не только в Германии - везде кроме Италии шел заметный рост доходности в последние дни. Не заметно, чтобы их покупали.

Облигации Италии и Испании условно можно отнести к рискованным активам, хотя это и активы с фиксированной и очень даже неплохой доходностью по сравнению с US Treasuries. Если их даже во время обвала на прошлой неделе не покупали – это о чем-то говорит...

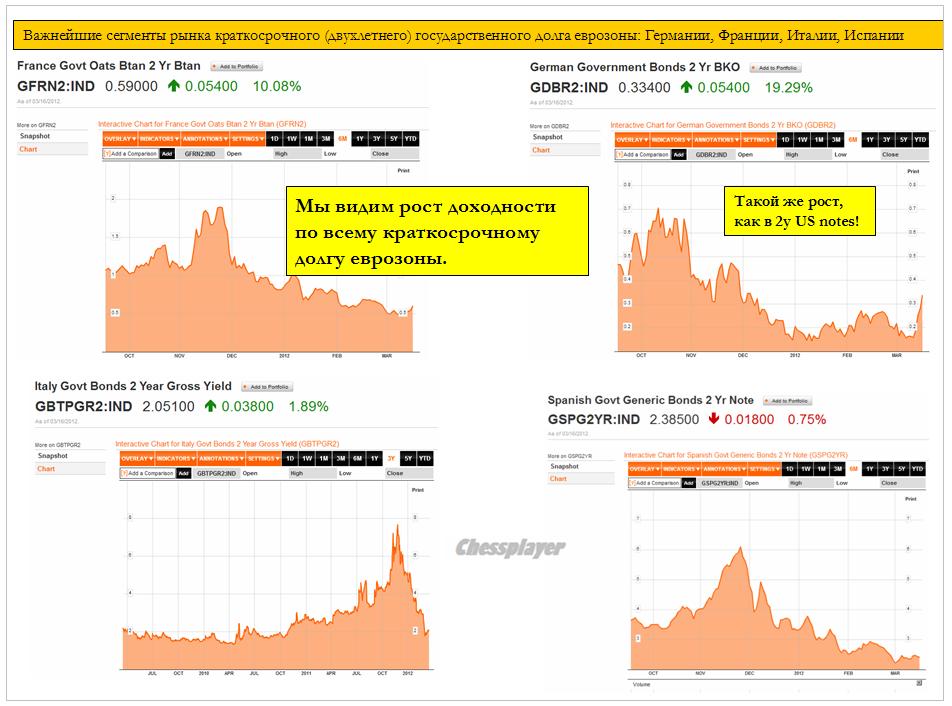

А как обстоит дело с краткосрочным спектром суверенного долга еврозоны?

Мы видим, что здесь везде шел рост доходности – аналогично краткосрочным бумагам США и Японии.

Это, кстати, и аргумент в пользу того, что снижение доллара в четверг-пятницу всего лишь коррекция.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

Писал по этой теме много на блоге и здесь останавливаться не буду.

Теперь вернемся к рынку акций.

Если приведенные выше рассуждения относительно рынка облигаций верны, то это создает предпосылки к коррекции на рынке.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

ATR составил в пятницу 4.5 пункта. Совершенно нереальная цифра! Рынок – полуживой. Рынок-сомнамбула.

Как я интерпретирую эту цифру?

Продавцов на рынке нет. Почему?

Большинство участников рынка, видя, как ведет себя рынок в последние месяцы, и зная причину такого поведения - уверены в продолжения роста.

Маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то их сбыть.

Но и покупателей тоже нет. Поскольку все понимают, что рынок будет ниже в этом году! Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться.

Этакая знакомая нам ситуация, когда верхи (маркетмейкеры) не могут, а низы (марионетки в классификации Голдмана) не хотят.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, так тот находится на многолетних, если не исторических минимумах.

Как я писал в пятницу:

Рынки потеряли страх.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

С учетом нарисованной мною здесь диспозиции на рынке облигаций, я полагаю, что вероятность коррекции на следующей неделе очень высока.

Будь я на месте маркетмейкеров, то наверно бы постарался устроить коррекцию в район 1320 пунктов, а затем отправил бы рынок на покорение новых максимумов под начало сезона отчетов.

В любом случае, мой среднесрочный прогноз остается прежним: я считаю, что рост может продлиться максимум до выхода предварительных данных по ВВП за первый квартал этого года, когда вновь на горизонте замаячит рецессия.

NEW YORK--(BUSINESS WIRE)--JPMorgan Chase & Co. (NYSE: JPM) today announced the following actions taken by its Board of Directors:

Declared a quarterly dividend of $0.30 per share on the corporation's common stock, an increase of $0.05 per share. The dividend is payable on April 30, 2012 to stockholders of record at the close of business on April 5, 2012

Authorized a new $15 billion equity repurchase program, of which up to $12 billion is approved for 2012 and up to an additional $3 billion is approved through the end of the first quarter of 2013

Дивиденды будут выплачены акционерам, которые окажутся в реестре на закрытие рынка 5 апреля 2012 года.

Из 15 млрд. выкупа акций на 2012 год установлен лимит в 12 млрд,, еще 3 млрд. – в первом квартале будущего года.

Однако:

The timing and exact amount of common stock and warrant purchases will be consistent with the Firm’s capital plan and will depend on various factors, including market conditions, the Firm's capital position, internal capital generation, and organic investment opportunities. The new repurchase program does not include specific price targets, may be executed through open market purchases or privately negotiated transactions, including utilizing Rule 10b5-1 programs, and may be suspended at any time.The equity repurchase program replaces the prior $15 billion program that had approximately $6.05 billion of remaining authorization.

JPMorgan Chase & Co. (NYSE: JPM) is a leading global financial services firm with assets of $2.3 trillion and operations in more than 60 countries. The firm is a leader in investment banking, financial services for consumers, small business and commercial banking, financial transaction processing, asset management and private equity. A component of the Dow Jones Industrial Average, JPMorgan Chase & Co. serves millions of consumers in the United States and many of the world’s most prominent corporate, institutional and government clients under its J.P. Morgan and Chase brands. Information about JPMorgan Chase & Co. is available at www.jpmorganchase.com.

Хочу обратить внимание на следующие моменты в заявлении JPMorgan.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

По сути никакого нового байбэка нет. Это всего лишь свист – рыночная манипуляция.

Индекс волатильности VIX снизился до 5-тилетних минимумов

VIX at its lowest (sub-14%) since Summer 2007...

and the Volatility term structure, its steepest EVER...

Short-term volatility (risk) is the lowest relative to medium-term risk EVER - is this the biggest ever levered bet on FOMC calmness into European election event risk? Or more technically is this late forced unwinds of legacy long vol/steepeners into the Greece March 20th event risk (which seemed like a decent trade looking for a risk-flare). Given the steepness of the rest of the curve, it certainly feels very technical (flow) driven.

Крупнейший управляющий валютным фондом объясняет, почему падает йена.

Падающая йена – признак крупных проблем, стоящих перед Японией?

Вовсе нет. В недавней записке глава крупнейшего валютного фонда Джон Тейлор объясняет, что двигает йену.

Is the tanking yen -- which we just covered -- a sign of some major problem coming to Japan?

No, not really.

In a recent note, John Taylor of currency hedge fund FX Concepts explains what drives the yen... it's basically risk appetite.

When people want to take more risk, they dump yen. And for the first time in a while, people are feeling good.

That being said, Taylor doesn't expect this to last, and he expects the yen to hit new highs later this year.

Дело вовсе не в каких-то проблемах в самой Японии. На йену давит аппетит к риску.

Когда хотят взять больше риска, то продают йену. И первое время люди в целом чувствуют себя хорошо.

Можно сказать, что Джон Тейлор не ожидает, что это продлится долго и йена в этом году опять достигнет новых максимумов.

Тейлор также объясняет: С момента финансового кризиса 2007 года йена укрепилась сильнее, чем ей следовало бы. Йена сильно коррелирует с бизнесциклом, почти так же как доллар, даже сильнее.

Когда на рынке настает коллапс, управляющие хеджфондов продают активы и покупают йену. От этого она становится сильнее.

Bottom line: At least for now: What drives the yen is the alternation between risk on and risk off, whether Japanese investors are investing abroad, and whether hedge funders are borrowing in yen to buy various assets. When people are investing more and taking risks, that's yen negative.

Самокритика японского министра финансов: он признал, что ситуация с бюджетом в Японии даже хуже, чем в Греции

In a stunning turn of events, a Japanese Ministry of Finance official admits to Richard Koo's worst nightmare "Japan is fiscally worse than Greece". Bloomberg is reporting that, at a conference in Tokyo, Yasushi Kinoshita says Japan's 2011 fiscal deficit was up to 10% of GDP and its debt-to-GDP has soared to over 230%. What is more concerning is the Kyle-Bass- / Hugh-Hendry-recognized concentration risk that Kinoshita admits to also - with a large amount of JGBs held domestically, the Japanese financial system is much more vulnerable to fiscal shocks (cough energy price cough) than Europe.

Danske Bank про сегодняшнее заседание Банка Японии

The Bank of Japan (BoJ) as expected left its leading interest rate and the size of its quantitative easing programme unchanged in connection with today's monetary meeting. It did increase the size of funds available in a long-term growth fund by JPY2trn, but this should not be regarded as a major easing move. BoJ's view of the economy was slightly more positive.

With growth rebounding, we do not expect the ceiling for asset purchases to be raised further in H1 12 unless JPY for some reason resumes its appreciation path. However, we do expect the ceiling for asset purchases to be raised further in H2 12 to create space for continued asset purchases in 2013.

Как и ожидалось, Банк Японии (BoJ) оставил ставку и объем программы QE без изменений. Он только увеличил на 2 трлн. долларов размеры фонда по поддержке роста (GSFF).

BoJ announced that it will add JPY2trn to its Growth-Supporting Funding Facility (GSFF) so that total resources in the GSFF are now JPY5.5trn. The purpose of GSFF is to extend loans to projects that support longer-term structural adjustment in the Japanese economy. BoJ does not regard the GSFF as part of the QE programme. In addition, the increase in the EFSF is too small compared with the overall size of the QE programme to make a big difference. Hence, it would be wrong to regard today's increase in GSFF as a major easing move by BoJ.

However, one board member (Miyao) proposed a JPY5trn increase in the asset purchase programme, but the rest of the nine BoJ board members voted against the proposal.

BoJ's view of the economy was slightly more positive. Regarding economic activity, it stated, "...it has remained more or less flat, although it is showing signs of picking up". In the statement from the previous meeting, BoJ just said, "economic activity has been more or less flat".

И оценка будущей монетарной политики BOJ:

With growth improving and growth possible exceeding 3% q/q AR in Q1 12, we do not expect BoJ to raise the ceiling for asset purchases further. The implication of the 1% inflation target introduced at the previous monetary meeting is, in our view, that the ceiling for asset purchases will be raised further at some stage in H2 12 to create space for continued asset purchases in 2013. Should JPY for some reason resume its appreciation path, this would force an earlier and larger expansion of the asset purchases. We think renewed intervention in the FX market in unlikely unless USD/JPY breaks below 75.5.

While BoJ's QE continues to trail other major central banks, it has started to catch up and will probably continue its asset purchases longer than most other major central banks.

Danske Bank не ожидает продолжения QE в первом полугодии, а во втором считает вероятным.

Вчера индекс S&P500 наконец обновил максимумы прошлого года, и теперь максимум этого года стал максимумом с лета 2008 года.

Но это не отменяет того факта, что мы по прежнему находимся в медвежьем рынке.

Торговый диапазон вчера был приличный по нынешним меркам – 17 пунктов.

На фоне положительного закрытия рынка отметим заметно выросший VIX. Если это не однодневный феномен, то предвещает близкую коррекцию.

Странно, что одновременно с ростом рынка акций заметно снизилась доходность US notes. Необходимости в этом вроде как нет! На этой неделе нет размещений US notes.

Возможно, это было связано со вчерашним сильным движением в USD/JPY.

Сразу после обновления максимумов рынок перешел в боковик, в котором пребывал 4 последних часа сессии. На локальных максимумах желающих покупать немного.

Zero Hedge подсчитал, что индекс Dow 22 раза за сессию пересекал туда обратно 13000 пунктов (или только туда?!), но закрылся ниже этого «значимого» уровня.

Голосование в бундестаге по Греции не вызвало проблем. 496 голосами против 90 парламент Германии высказался за оказание помощи Греции. Это был почти запланированный позитив и он, как полагается, вызвал ралли в EURO и рискованных активах.

Сегодня кроме статистики, влияние которой я не берусь оценить, никаких событий не ожидается и рынки будут проторговывать текущие уровни.

В настоящий момент американский фьючерс растет на 0,5%, что создает предпосылки для разворачивания сценария, противоположному вчерашнему: положительное открытие американской сессии с последующим возвращением к нулю или в минус с дальнейшим продолжением завтра в азиатскую и европейскую сессию.

Основные события на этой неделе будут разворачиваться в среду-пятницу.

Завтра предстоит бурный день:, выйдут предварительные данные по ВВП США, данные по инфляции в еврозоне, а примерно в 14.15 выйдут данные по LTRO.

Естественно после сегодняшнего роста завтра рынкам перед объявлением об LTRO немного припасть.

Реакция на объявление об итогах LTRO мне видится совершенно непредсказуемой.

В целом, я не вижу индекс S&P500 на этой неделе на уровнях выше 1380 пунктов.

Сегодня я хочу также поговорить о дальней перспективе и оценить перспективы текущего ралли в S&P500 с необычной точки зрения: используя ATR.

На рисунке под графиком индекса S&P500 помещен график ATR(5) – 5-типериодной скользящей средней от среднего истинного диапазона (ATR). Как мы видим долгосрочным (многомесячным) максимумам по индексу S&P500 всегда предшествует период, когда ATR(5) имеет очень малые значения – порядка 10-12 пунктов. Существенные коррекции возникали после того, как ATR(5) преодолевал значение порядка 17, показанное на графике красной линией.

Это ИМХО свойство современного рынка, когда все определяется ликвидностью.

С точки зрения долгосрочной торговли все события, связанные с Грецией, с рейтингами и т.д. это не более, чем шум. Все определяется денежными потоками «умных денег», которые физически не могут быстро разворачиваться и менять направление. Они не умеют метаться (пока еще не научились).

«Умные деньги» не реагируют на новости-шум, они реагируют только на действительно значимые вещи (ВВП, инфляция, QE2, LTRO, валютные интервенции ). Низкий дневной диапазон ATR – низкая волатильность - означает, что «умные деньги» не торопясь заходят в рынок, либо уже выходят, но опять же этот процесс занимает время.

Поэтому, пока ATR(5) держится в районе 10-12, долгосрочным лонгам еще ничего не угрожает, хотя и потенциала для роста уже нет!

Ведь на самом деле я уверен, что сейчас уже идет раздача лонгов!

Я не беру случаи форсмажора (впрочем подавляющее большинство форсмажоров имеют искусственное происхождение) – в данном случае речь идет об обычных условиях торговли.

Разумеется здесь нужно учитывать и фундаментальные условия.

С чем может быть связана низкая волатильность?

Есть две главных причины.

1.Неопределенность ожиданий рынка. Рынок застывает в ожидании. Объемы торгов падают и соответственно ATR падает.

2.Во время стабильного бычьего тренда, вызываемого не положительными макроэкономическими данными и сантиментом (здесь реакция более эмоциональна - следовательно волатильность больше), а избыточной ликвидностью. Это то, что мы имеем сейчас. "Умные деньги" действуют без спешки и сглаживают излишнюю волатильность.

То же самое справедливо и для недельного графика (представлен на рисунке внизу).

Как мы видим, во время всего продолжительного бычьего рынка, начавшегося весной 2003 года, недельный ATR(5) ,был в диапазоне 17-30 пунктов, в то время как с весны 2007 года средний недельный диапазон стал расти, что вылилось потом в совершенно безумную по волатильности осень 2008 года.

Отметим, что когда дневной ATR(5) приближается к 16, коррекция сразу не наступает, а возникает волатильный боковик – движения вверх практически нет и график движется в бок.

Апсайд вверх ограничен 15-20 пунктами. Вниз тоже не пускают, подбрасывая рынок как мячик вверх. Эту фазу можно назвать «прогонкой на хаях». Это когда умные деньги стараются избавиться от как можно большего объема лонгов в предверии захода вниз.

Эта фаза рынка, в которой мы сейчас находимся. И нас по всей видимости ждет еще в течение нескольких недель боковик в диапазоне 1340-1390 пунктов, прежде чем коррекция (медвежий рынок) возобновится.

«Голубиный сюрприз», как назвал итоги прошедшего во вторник заседания ФОМС Goldman Sachs, оказался очень скоротечным. Американский рынок акций развернулся и показал вчера -4.5%, что еще месяца три назад стало бы колоссальным обвалом, а сейчас это всего лишь волатильность.

Кстати, индекс волатильности VIX достиг уровня мая 2010 года, когда разразился греческий кризис, но еще далек от уровней 2008 года.

9-тидневная средняя скользящая коэффициента put/call, хотя и находится уже на наивысших значениях за последние 2,5 года, продолжает расти, указывая на то, что, возможно, мы еще увидим один серьезный заход вниз в ближайшие дни.

Тем не менее, я полагаю, что минимумы, показанные во вторник фьючерсом и индексом S&P500, так и останутся минимумами на август, если только не произойдет какого-нибудь шокового события, например, банкротства крупного банка.

Основные опасения инвесторов сейчас связаны с крупными банками: в Америке это Bank of America (BAC), а во Франции SocGen. Оба банка подошли вплотную к моменту Лемана: либо спасут, либо банкротство.

В случае банкротства любого из них на рынке разразится настоящая буря, которая может превзойти по последствиям даже 2008 год.

Вчера CEO BAC Moynihan отвечал на вопросы во время конференцкола, созванного Fairholme Capital Management, одним из крупнейших акционеров банка. Он впервые публично выразил сожаление по поводу приобретения в 2008 году Countrywide, ипотечные бумаги которого тянут теперь BofA на дно.

ВАС приступил к пожарной распродаже активов.

Bank of America по сообщению WSJ согласовал продажу части своего портфеля ипотечных бумаг Fannie Mae.

Есть сообщения, что BAC пытается найти покупателей на свою долю в China Const. Bank.

Вряд ли ему предложат хорошую цену в столь беспокойное время.

SocGen в еще более худшем положении, чем BAC; вчера падал более 20%, по слухам вчера было какое-то совещание относительно его судьбы у Саркози.

Другие французские банки тоже под сильным давлением: BNP Paribas и Credit Agricole падали вчера около 10%.

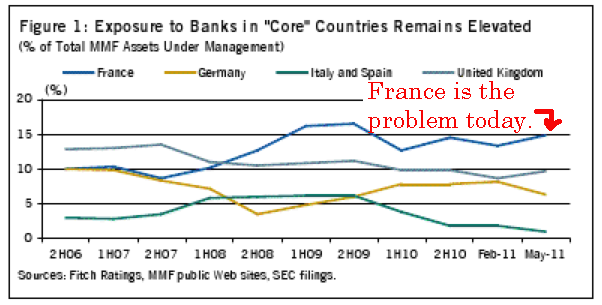

На рисунке показан рост 5-летних СDS французских банков и суверенных CDS Франции с мая 2011 года в процентах.

Вчера рынки весь отыгрывали идею понижения рейтинга Франции.

Франция под угрозой снижения рейтинга, а у французских банков очень много суверенных французских бондов.

Франция стала болевой точкой Европы. Помимо SocGen здесь есть еще одно обстоятельство.

Американские фонды денежного рынка активно выводят деньги из Европы. И больше всего денег у них было не в Германии, и не в Италии, и даже не в Испании. Во Франции.

Во Франции на конец июня находилось около 15% всех активов американских фондов денежного рынка. В связи с угрозой понижения рейтинга Франции идет их активное бегство и это приводит к стрессу для многих крупных европейских банков.

Возможно, кризис вокруг Франции инспирируется извне и является частью спланированной игры на понижение, о которой я уже много раза писал.

SocGen CEO Frederic Oudea вчера вечером после закрытия рынка в интервью CNBC назвал слухи относительно своего банка совершенно беспочвенными, добавив, что слухи о понижении суверенного рейтинга Франции «очень странные» и противоречат ситуации.