|

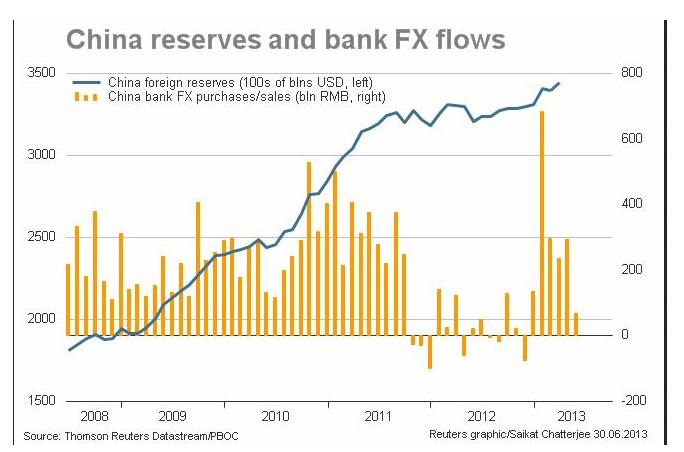

Что стало причиной кризиса ликвидности в Китае? Жесткое преследование валютных спекуляций со стороны китайского регулятора рынка FOREX (The State Administration of Foreign Exchange (SAFE) ) в конце апреля стало главной причиной внезапного и сильного роста процентных ставок. SAFE установила ограничения на возможности банков спекулировать на росте курса юаня. Столь жесткая реакция регулятора последовала после совершенно аномального притока спекулятивного капитала в феврале, который привел к росту юаня.

Вслед за этим покупки юаня приняли опять обычные значения, а в июне приток капитала почти полностью высох, и возникли проблемы с ликвидностью. Второй причиной кризиса ликвидности стала жесткое регулирование банковских продуктов по управлению богатством (wealth management products - WMP) и транзакций между балансовыми и забалансовыми счетами с начала года. Заставив банки выкупать на собственные деньги находящиеся на забалансовых счетах активы, регулятор сделал их уязвимыми к ухудшающимся условиям ликвидности. Еще одним фактором был сезонный фактор. В начале июня возник чрезвычайно сильный спрос на наличные, что было связано с каникулами и вступившим в силу законом об отсрочке выплаты корпоративного налога. Банки сильно недооценили спрос на валюту в этот период. Банк Китая преподал урок рискменеджмента банкамМногие мелкие и средние банки Китая держали на своих забалансовых счетах WMP на сотни миллиардов юаней, по которым выплачивали купоны до 10% годовых, имели высокий леверидж и в определенные периоды фондировались краткосрочными займами от Банка Китая (PBOC). PBOC в июне долгое время не предпринимал никаких мер, чтобы облегчить ситуацию с ликвидностью, и тем самым преподал урок рискменеджмента многим китайским банкам. И лишь на прошедшей неделе Банк Китая, кажется, смягчил свою позицию и обеспечил ликвидностью некоторых нуждающихся участников рынка. После этого ставка 7-дневного репо опустилась с 15%, которые были в самый разгар кризиса, до 7,2%. Ставка по-прежнему остается повышенной по сравнению со средними значениями порядка 3-4%. Банк Китая не захотел усугублять ситуацию, поскольку это уже могло угрожать экономическому росту. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.