|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 22 мая 2012 ГОДА.

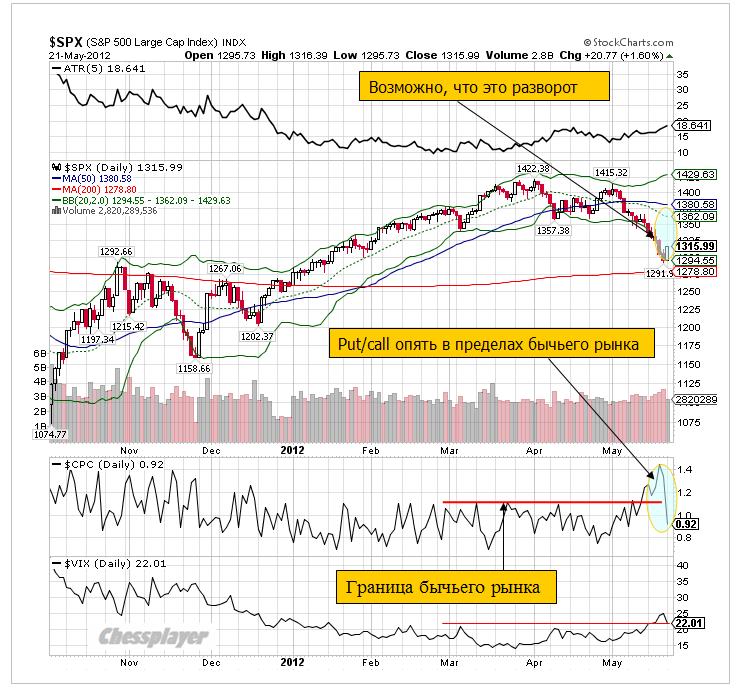

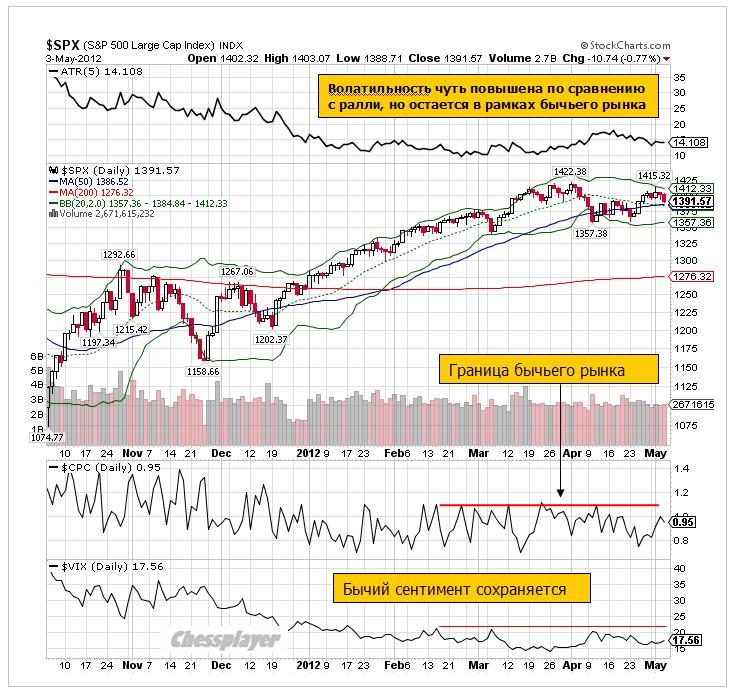

Вчера начался отскок. У него не было каких-то определенных драйверов, пока, на мой взгляд, он имеет исключительно техническую природу (перепроданность рынков). Станет ли этот отскок разворотом? Пока я не уверен. До 20-ых чисел июня едва можно будет сказать что-то определенное по этому вопросу. Я думаю, что отскок при отсутствии серьезного негатива может продлиться до начала июня. По нескольким причинам: Первая: греческая тема не может вечно будоражить умы инвесторов По большому счету, относительно Греции не должно быть никаких существенных новостей до 17 июня – не плохих, не хороших. Сейчас ситуация такова, что отсутствие новостей является позитивом для рынков. Вторая: рынки в ожидании каких-то шагов со стороны европейских властей – реакции на приближающуюся угрозу выхода Греции из еврозоны. Если что-то такое будет, то рынок вполне способен дойти как минимум до уровней 1360-1380 по индексу S&P500. Третья: общая тенденция – конец месяца позитивен для рынков акций. Затем, в десятых числах июня, по мере приближения новых выборов в Греции, может начаться вторая волна. Греция - это, так сказать, явная причина. Неявная и ИМХО главная причина – о чем я писал вчера - корнер на рынке долгосрочных US Treasuries. На мой взгляд, вчерашний отскок сопровождался шортокрылом, но не очень сильным. Put/call-коэффициент вчера резко упал, перейдя в зону бычьего рынка.

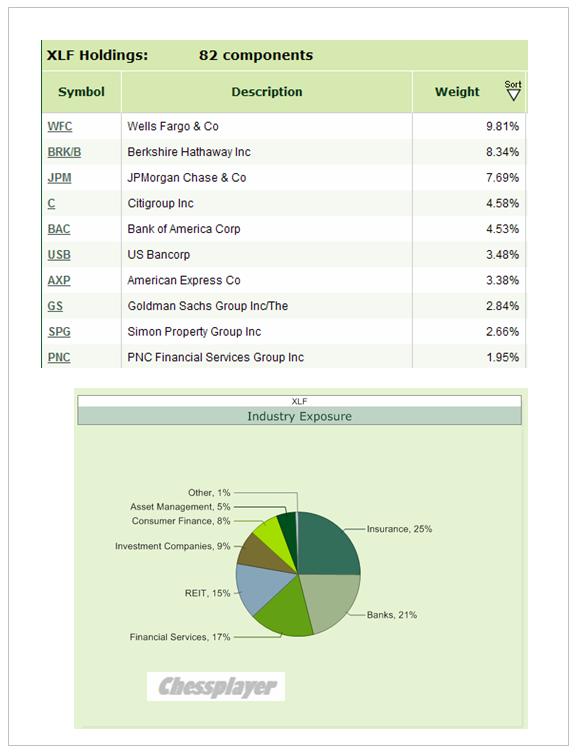

Как отторговались основные сектора фондового рынка БАНКОВСКИЙ СЕКТОР XLF (ETF банковского сектора) оттолкнулся от 200-дневной средней, хотя JPM и Bank of America продолжали падать. В целом банковский сектор пока еще слаб.

Приведу здесь для сведения состав активов XLF. Показаны только 10 наиболее крупных компонентов фонда. Его рыночная капитализация составляет 5,2 млрд. долларов.

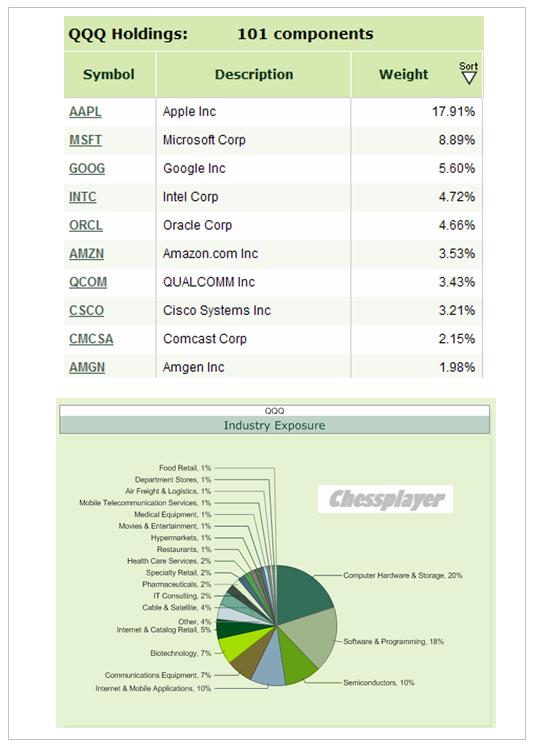

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР Постепенно знакомлю вас с ETF-индустрией американского фондового рынка. Крупнейший ETF - фонд технологического сектора –QQQ. Он входит в десятку крупнейших ETF-фондов. У QQQ, как у большинства других ETF-фондов взвешивание идет по капитализации компаний.

Как мы видим, вчерашнее движение было практически синхронным у QQQ, индекса технологического сектора NASDAQ и акций компании Apple. Движение очень мощное и может свидетельствовать, что для технологического сектора коррекция закончилась?! А так выглядит структура активов QQQ-фонда.

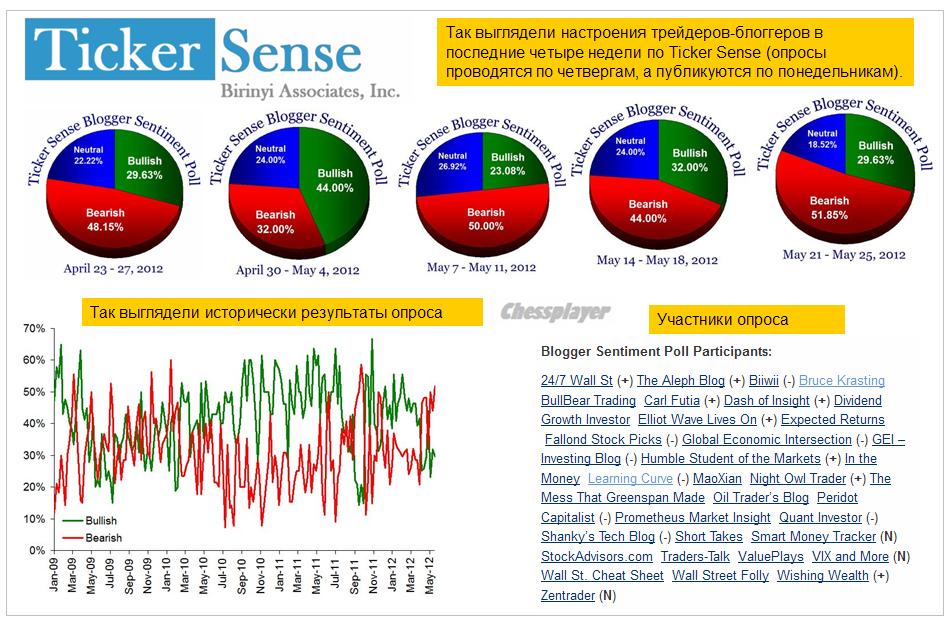

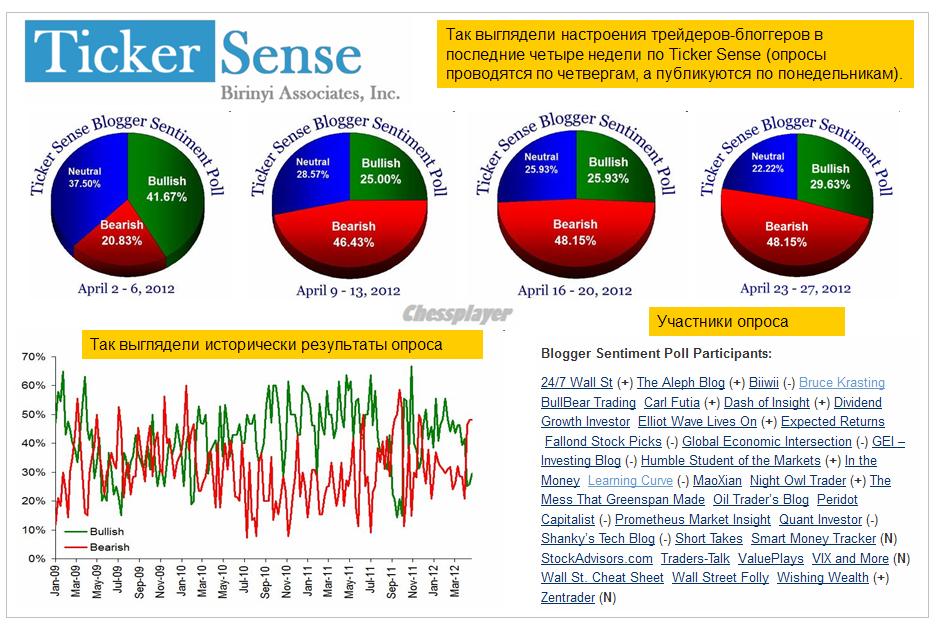

Рыночная капитализация фонда – 30,2 млрд. долларов. РЫНОЧНЫЙ СЕНТИМЕНТ Опрос на Ticker Sense, проведенный в прошлый четверг и опубликованный вчера, показал медвежьи настроения среди инвесторов, близкие к экстремальным. Это плохой знак для медведей; даже, несмотря на высокий профессиональный уровень опрашиваемых.

US TREASURIES Хотя доходность долгосрочных US Treasuries вчера немного выросла, но движение это пока никак не тянет на разворот. Таким образом, наметилась раскорреляция между фондовыми и облигационными активами. Но если здесь все-таки начнется коррекция – а US Treasuries явно перекуплены – то это будет стимулировать рост рискованных активов. БЛИЖАЙШИЕ ПЕРСПЕКТИВЫ Сегодня никаких важных событий не предвидится, и я думаю, что рынки будут консолидироваться на достигнутых уровнях или потихонечку подрастать в ожидании завтрашнего неформального евросаммита. Сегодня состоится ANTI-POMO – негатив для рискованных активов. В повестке дня завтрашнего евросаммита две основных темы – меры по стимулированию роста и выпуск евробондов. Неформальная встреча должна проложить дорогу решениям, которые будут приняты на формальном саммите, который состоится в июне. Президент Франции будет усиленно проталкивать идею выпуска евробондов – это пункт его недавней предвыборной программы. Эта идея имеет поддержку со стороны Италии, Испании и Еврокомиссии. Но, против выступает Германия. Думаю, что рынки в текущей ситуации по-любому разглядят в результатах завтрашней встречи какой-нибудь позитив. |

Поиск котировок:Например: Газпром

|

|