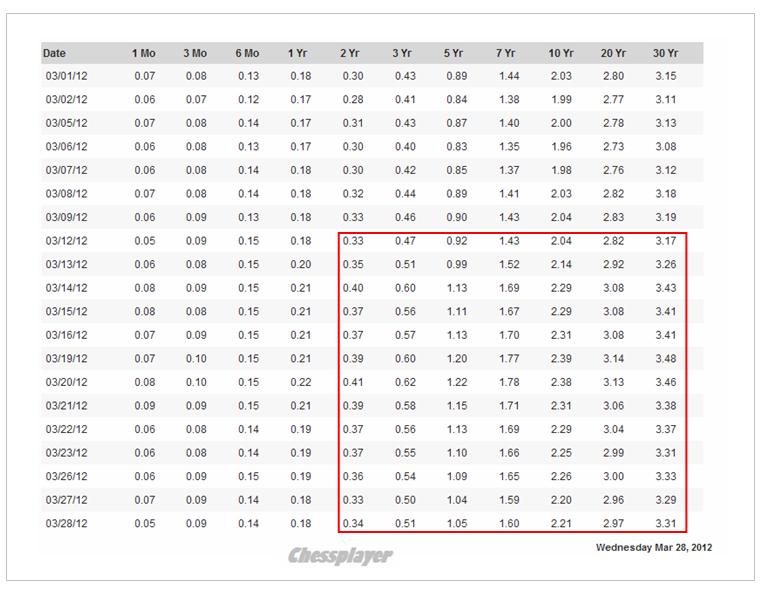

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 30 МАРТА 2012 ГОДА. Третий день подряд американский рынок акций несет потери, но второй день подряд мы наблюдаем ралли, которое ликвидирует большую часть потерь. Индекс Dow вообще умудрился закрыться в +0,15%. Банковский сектор на этот раз был хуже рынка (-1,08%) Доходности US Treasuries по всему спектру продолжили снижение. Мы наблюдаем на рынке установившееся равновесие. Опять рынку не дали скорректироваться больше, чем на 2.5%. Главным событием сегодня станет заседание министров финансов еврозоны – так называемой Еврогруппы. В повестке дня 3 вопроса: 1.увеличение EFSF/ESM 2.выборы нового президента Еврогруппы 3.налог на финансовые транзакции Из этих 3 вопросов для рынков существенен первый. По утечкам из официальных кругов фонды должны быть увеличены до 940 млрд. EURO. Если саммит подтвердит эту информацию, то нас ждет небольшое ралли в EURO и рискованных активах. Это временно повысит привлекательность европейского периферийного долга и мы увидим опять определенное снижение доходности по всем странам. Это и будет определять охоту к риску. Исключением может стать Испания, над которой продолжают сгущаться тучи. На рисунке внизу испанский фондовый индекс IBEX, основной индекс итальянского фондового рынка MIB и DAX.

Как мы видим испанский рынок акций выглядит совсем непривлекательным в глазах инвесторов и совсем не участвовал в нынешнем ралли. MIB в ралли участвовал, но тоже в последние дни подвергся сильным распродажам – особенно вчера. Может быть, это просто рост волатильности, а может быть и что-то большее. Даже если это просто рост волатильности, то тоже говорит о многом. Отметим. что рынок облигаций Италии и Франции тоже подвергся продажам.

Относительно испанских бондов думаю, что только поддержка ЕЦБ удержала доходность 10-year ниже принципиального уровня в 5,5%. На этом фоне у меня возникает вопрос: на чем же держится EURO? Все фондовые рынки падают, все рынки облигаций кроме германского распродаются, EURO в еврозоне избыток. В то же время американский рынок акций на этой неделе опять обновил максимум, доходность US Treasuries снижается – следовательно их покупают. По каким причинам тогда растет EURO? Один только сентимент не смог бы держать европейскую валюту, да и он сейчас тоже в пользу USD. У меня нет убедительного ответа на этот вопрос... Некоторые косвенные признаки свидетельствуют о желании крупнейшего центрального банка мира видеть ослабление доллара. См. статью: Вербальные интервенции Возможно, в этом и кроется причина. ФРС приходится самым изощренным образом лавировать. С одной стороны ему нужен сильный доллар, чтобы обеспечить приток валюты в страну, необходимый для фондирования госдолга. С другой стороны сильный доллар пагубно влияет на американскую экономику. На мой взгляд, это предопределит длительное нахождение EURO/USD в коридоре 1,26-1,35, если только какие-то обстоятельства – трудности с размещением US Treasuries – не заставят власти смириться с укреплением американской валюты, чтобы решить эту проблему. Конкретно сейчас для EURO видится реальным выход в зону 1,34-1,35, где эта валюта является превосходным объектом для шорта. Для S&P500 видится выход в зону недавнего максимума рынка. Возможно, что сегодня мы увидим сценарий 26 марта. Мое правило: не давать рекомендаций и не писать того, что может послужить рекомендацией. Но сейчас не могу не отметить один парадокс! Пишу эти строки и при этом сегодня утром на 1,3355 открываю шорт по EURO/USD! Хочу сегодня несколько пояснить принципы моей позиционной торговли. Я много раз писал, что рекомендации бессмысленны без трех вещей:

продолжение следует... |

Поиск котировок:Например: Газпром

|

|