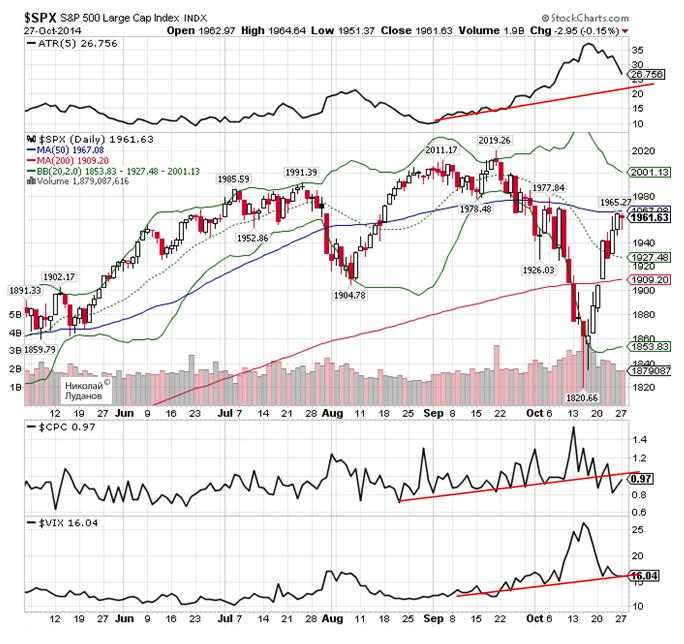

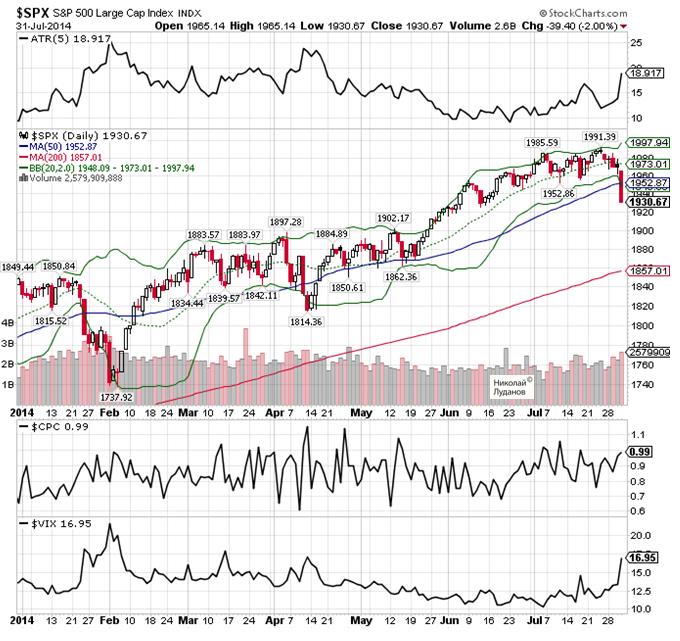

Индекс S&P500 откорректировал уже более 61,8% и, достигнув 50-дневной скользящей средней, перешел в консолидацию.

Хотя рост еще на 20-30 пунктов вполне возможен, но я полагаю, что до обновления исторических максимальных значений в ближайшие месяцы дело уже не дойдет.

Это коррекция первой волны снижения. Первая волна снижения фондового рынка в 80% случаев корректирует больше 50%, и в 50% случаев отрабатывает порядка 61,8% или больше. Это происходит потому, что многие инвесторы еще ошибочно верят в продолжение роста.

На самом деле, главный мой аргумент в то, что обновления максимумов не произойдет – это ВОЛАТИЛЬНОСТЬ.

Все три параметра, показанные на дополнительных графиках, или непосредственно являются индикаторами волатильности, либо как-то связаны с волатильностью.

VIX – индикатор волатильности. Здесь по названию все понятно.

ATR – средний торговый диапазон. Я много раз писал о том, что торговый диапазон является для меня основным показателем волатильности.

VIX часто называют индикатором «страха». Он растет, когда растут медвежьи настроения.

Put/call-коэффициент (на графике это CPC) показывает как раз уровень медвежьих настроений. – Это соотношение путов и колов.

Для меня всегда было непонятным, почему волатильность растет только во время падений рынков.

Если бывают панические продажи, то значит бывают и панические покупки? Почему панические покупки не ведут к росту торговых диапазонов?

Может быть дело в том, что панические покупки всегда следуют за паническими продажами, как это имеет место на графике?

Итак, основной мой аргумент в пользу падения – это волатильность.

Почему? – Ответ: волатильность вошла в растущий тренд. На каждом из приведенных графиков можно провести линию тренда. Это и будет трендом волатильности.

Растущая волатильность означает, что крупные инвесторы ДОЛЖНЫ резать свои позиции. Они их уже не могут увеличивать. Они их могут только резать.

С фундаментальной точки зрения главным аргументом в пользу падения фондовых индексов является завершение программы QE3. Пока не видно, что станет заменой этой программы в плане подпитки рынков ликвидностью.

Заявленные ЕЦБ программы покупок активов не в состоянии выполнить эту роль. Даже если к программе покупки облигаций с покрытием и облигаций обеспеченных активами добавить корпоративные облигации, ЕЦБ не наберет объемов, необходимых для желаемого роста баланса на 1 трлн. евро.

Чтобы выполнить эту задачу, ему необходимо приступить к покупке суверенных облигаций. Вполне возможно, что ЕЦБ так и поступит. Но произойдет это нескоро. Не раньше нового года, а скорее не раньше второго квартала будущего года. ЕЦБ необходимо сперва оценить эффект от уже принятых мер.

Таким образом, ключевым условием продолжения роста индекса S&P500 на данный момент является запуск программы покупок суверенного долга еврозоны. Пока это под большим вопросом.

Впрочем, с фундаментальной точки зрения аргументы в пользу краткосрочного роста S&P500 пока еще можно найти.

1.-Макроэкономические данные по США пока еще позитивны, и могут оставаться позитивными 2-3 месяца.

2.-Обратный выкуп акций американскими корпорациями продолжается, и продлится еще как минимум 6-8 месяцев.

Но, на мой взгляд, они недостаточны для обновления максимальных значений по индексам.

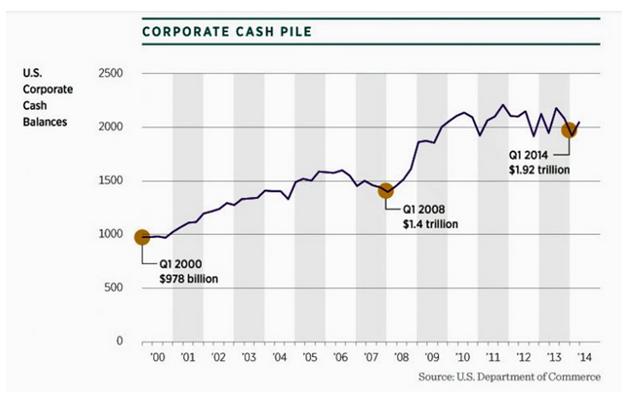

За последние 4 года байбэки стали очень популярны.

В 2013 году американские компании выкупили собственных акций на 620 млрд. долларов, что на 32% больше, чем в 2012 году. В этом году выкуп акций должен превысить рекордный показатель в 748 млрд. долларов, зафиксированный в 2007 году. (Все мы помним, что затем случилось в 2008 году).

Что стало причиной активизации байбэков в 2010 году?

Восстановление американской экономики тогда было очень слабым, а на счетах американских корпораций скопилось почти 2 трлн. кэша.

Корпорации не захотели их тратить на капитальные вложения и в расширение производства, и посчитали гораздо более предпочтительным потратить их на выкуп собственных акций, чтобы уменьшить фри флоут (количество акций в свободном обращении).

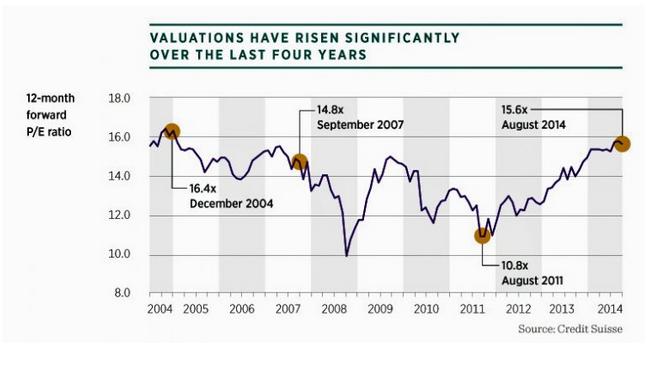

Это увеличивало ценность компании, выраженную коэффициентом P/E (отношение стоимости акций к ежегодной прибыли) и обеспечивало акционерам высокие дивиденды, а менеджменту компании бонусы и другие прелести.

За последние 4 года P/E существенно вырос и достиг в августе месяце показателя в 15,6. P/E вплотную приблизился к максимальному значению в 16,4, достигнутому в 2004 году на пике бума акций технологического сектора.

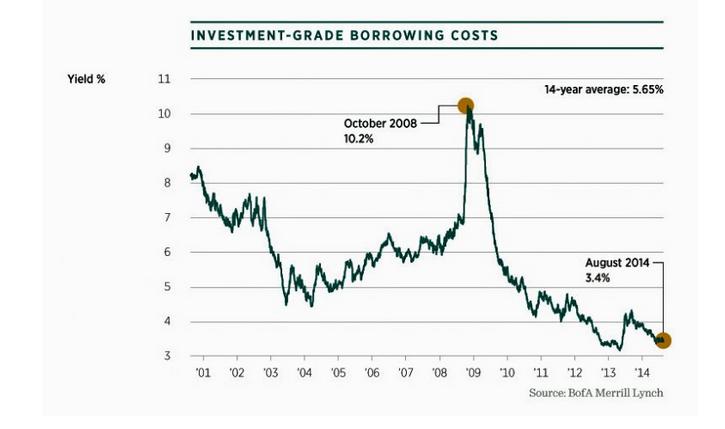

Значительная часть выкупа акций корпорациями была осуществлена за счет заемного капитала. Для корпораций США главным способом привлечения капитала является выпуск облигаций. Даже Apple, который имел на зарубежных счетах свыше 100 млрд. американских долларов, выпустил 30-летние облигации, которые в какой-то момент имели доходность всего в 4%. Доходность на уровне ипотечных бумаг, что очевидно свидетельствует о том, что в этот период как и на других рынках, сложился пузырь на рынке корпоративных облигаций.

НО в последние полгода стоимость заимствования денег путем выпуска облигаций существенно подорожала, и это должно умерить пыл американский корпораций по выкупу.

Все кончается на этом свете, и искусственный бум на рынке акций, вызванный не высоким спросом и ростом экономики, а избыточным количеством денег в денежной системе должен рано или поздно закончиться.

Вопрос в том, когда это произойдет?

Едва ли благоразумный инвестор горит желанием покупать акции при P/E равном 16. Для сравнения: российские акции имеют средний P/E ниже 5 и являются по этому показателю гораздо более выгодным объектом вложения денег.

Первый вопрос, который мы должны задать себе, сколько еще продлится байбэк?

Едва ли он внезапно закончится сразу после того, как достигнет пика.

Я ожидаю, что байбэк продлится еще как минимум до конца 2015 году.

Другой вопрос: насколько байбэк сможет поддерживать рост цен на акции в отсутствии стимулирования и завышенном по историческим меркам их курсе?

И здесь мое мнение, что байбэк сможет лишь притормаживать падение акций, но не сможет обеспечить их рост.

Вчерашние «панические» продажи в последние полчаса регулярной торговой сессии имели конкретную техническую цель – все американские индексы вчера закрылись ниже 200-дневной скользящей средней.

Put/call-коэффициент стал равен 1,53. Такого значения не было с момента финансового кризиса 2008-2009 годов.

Индекс волатильности равен 24,64. Такого значения не было с середины 2012 года.

Столь экстремальные значения медвежьего сентимента могут быть только перед разворотом.

Думаю, что это произойдет уже во время сегодняшней торговой сессии, хотя и скорее всего после обновления вчерашних минимальных значений.

Эту неделю индекс S&P500 должен закончить в районе 1905 пунктов.

Начало недели ознаменовалось сильным (для азиатской сессии) снижением американского доллара и продолжением распродаж фондовых активов. Фьючерс S&P500 и сейчас падает свыше 0,5%, а ночью падение доходило до 0,8%.

Если спроецировать это на сам индекс, то он сейчас должен торговаться ниже 200-дневной скользящей средней.

Не думаю, что этому стоит придавать большое значение, особенно если учесть, что сегодня американские трейдеры отдыхают. На самом деле это может оказаться всего-лишь рисованием нижней тени недельной свечи (также и для доллара!).

Прошедшая неделя наконец прервала мощнейшее за несколько последних лет ралли в американском долларе.

Отскок начался сразу с понедельника, и поводом к тому на мой взгляд были техническая перекупленность, и предстоящие выступления чиновников Федрезерва, которые традиционно относятся к голубиному лагерю.

Существенно добавили энергии отскоку минутки с последнего заседания Комитета по открытым рынкам Федрезерва США .

В целом, тон комментариев на этом заседании был значительно более голубиным, чем этого следовало ожидать.

Члены Комитета обсуждали сложности возвращения к росту. И особо стоит отметить, что на заседании прозвучали нотки озабоченности неожиданно быстрым укреплением американского доллара и тем, что это может повредить экономическому росту.

Я не припомню, когда в последний раз члены Комитета обсуждали вопрос о вреде высокого курса доллара. Возможно, теперь это будет происходить гораздо чаще, и перестанет удивлять рынки.

Но на этот раз это было откровением для рынка и сильная реакция доллара была ответом.

Все-таки не стоит переоценивать значение минуток ФОМС. Они бывают то «ястребиными», то «голубиными», но ожидаемые сроки первого повышения ставки от этого практически не меняются. Самое раннее, когда это произойдет, это конец второго квартала 2015 года.

Вторую половину недели американский доллар восстанавливался после падения.

Торговый диапазон недели был максимальный с лета 2013 года. – Волатильность продолжает расти.

Восстановление для всех основных валютных пар превысило 50%, а для некоторых даже и существенно больше. Так, например, для AUDUSD восстановление превысило 90%.

Важно, что восстановление доллара произошло, можно сказать, почти само по себе – без каких-либо явных драйверов.

Второй темой, которая доминировала на рынке на прошедшей неделе, был уход от риска. Падение фондовых индексов на прошедшей неделе было сильнейшим за последние несколько лет. Оно также не имело каких-то конкретных драйверов. Просто волна распродаж прокатилась по рынку. Объективной причиной этих распродаж, на мой взгляд, являлось уже совсем близкое завершение программы покупок активов Федрезервом.

Покупки почти прекратились, но рынок акций несколько месяцев еще продолжал по инерции подрастать, преимущественно за счет крупных корпораций (здесь еще продолжаются байбэки).

Теперь фондовые индексы вернулись к тем значениям, которые соответствуют текущему значению баланса Федрезерва. Эта зависимость последние несколько лет хорошо соблюдается.

Впрочем, я ожидаю, что на этом первая волна коррекции завершится, и индекс S&P500 на время вернется к уровням 1950-1970 пунктов, а может быть и выше.

Индекс S&P500 приближается к 200-дневной скользящей средней. Ее значение одновременно является последним локальным минимумом.

Как видно на следующем рисунке, где все то же самое, но за последние два года, так близко S&P500 не приближался к 200 МА c начала 2013 года.

Завершение программы покупок активов сказывается, без притока ликвидности американский фондовый рынок расти не хочет.

Думаю, что это начало «большого поворота».

Хотя скорее всего на данном этапе все закончится тестированием 200-дневной скользящей средней.

По законам жанра мы должны ее слегка пробить (примерно в район 1885-1895), а затем рынок должен уйти вверх.

Обратите внимание на малые графики.

$RUT – Russell 2000, фондовый индекс акций компаний малой капитализации. Он идет впереди S&P500 и уже нарисовал технический разворот вниз. Технический разворот вниз – это когда цена преодолевает последний локальный минимум и идет вниз.

В Russell 2000 нет такого сильного байбэка. Поэтому не удивительно, что он опережает индекс S&P500, где собрались гораздо более богатые компании.

Стоит также обратить внимание на индекс волатильности VIX. Когда он превысит примерно значение 22,5 ( максимальное за последние 2 года), думаю, что этот момент ознаменует переход рынка в новое состояние. Риск-менеджеры начнут резать позиции, и станут возможны миникрэши.

Думаю, что все-таки это случится несколько позднее, но теоретически возможно в любой момент.

После сообщений о том, что украинская сторона объявила о прекращении огня американский фьючерс скакнул до 2010,5 пунктов.

Надо сказать, что подобные деэскалации конфликта мы наблюдали уже много раз, и до конца конфликта еще очень далеко.

К тоже в конце недели должны быть объявлены новые санкции Евросоюза против России.

На мой взгляд высокое значение фьючерса создает отличные условия для разворачивания на сегодняшней торговой сессии сценария внезапного разворота рынка на открытии и движения вниз в течение всей сессии.

Если «пересчитать» 2010 пунктов по фьючерсу на значение индекса S&P500, то получается примерно 2014 пунктов.

Это как раз то значение индекса S&P500, которое я прогнозировал в своем годовом прогнозе.

Конечно, это будет всего-лишь случайное совпадение, но все-равно приятно, когда твои прогнозы совпадают.

Мой прогноз на 2014 год по акциям – 2014 пунктов по индексуS&P500.

Считаю очень вероятным, что S&P500 будет торговаться гораздо выше: в диапазоне 2100-2200 пунктов.

В истории фондового рынка США еще не было случая, когда тот вырастал за год на 25%-30%, и в начале следующего года не продолжал рост.

Число 2014 я взял конечно не случайно. Известно, что американцы придают большое значение таким символам. Реально найдется много трейдеров, которые будут продавать акции в этой ситуации.

Прогноз, что S&P500 будет торговаться выше 2100 относился к тому случаю, если бы не было провального для американской экономики первого квартала. Фактически, как мы видим верхнем графике рисунка, рост S&P500начался лишь в середине апреля.

Как я уже писал два раза за последние две недели, я жду разворота со дня на день.

Вчера американскому рынку акций не удалось развить движение вверх.

Выводы пока делать рано - падение составило всего 0,2%, но впереди такой значимый рубеж, как 2000 пунктов и число продавцов безусловно прибавится.

Индекс S&P500 все ближе подбирается к моей цели на этот год – 2014 пунктов. Это несколько выше, чем консенсус аналитиков в конце прошлого - начале прошлого года.

В последние дни у меня появились сомнения – дойдет ли туда индекс вообще? - Слишком большая коррекция была в августе, и возвращение к максимуму могло сжечь остатки топлива.

Получены новые подтверждения, что программа QE будет завершена в октябре месяце.

Завершение программы QE – само по себе, на мой взгляд, является серьезным негативом для рынка акций, поскольку закрывает надолго приток новой ликвидности. И этот негатив еще совсем не отыгран.

Геополитические риски постоянно очень высоки и упорно игнорируются рынками.

С технической точки зрения сформировалась двойная вершина и это тоже повод для коррекции.

Стоит отметить расхождение между долгосрочными ставками на US Treasuries, которые указывают на уход от риска, и растущим последние две недели на аномально низких объемах фондовом рынке? Сколько это может еще продолжаться?

Как учит нас история, рынок может оставаться нелогичным долгое время.

Рынок растет, потому что на нем нет продавцов. – Это очевидно. Почему нет? – Это другой вопрос, на который трудно найти убедительный ответ.

Но, представим, что случится, когда продавцы вернутся на рынок. А если они все сразу вернутся? А если одновременно менеджмент компаний перестанет проводить обратный выкуп акций, чтобы увеличить свои бонусы (на мой взгляд главная причина роста рынка в последние два года)?

Другой вопрос – будет ли это коррекцией? Или это окажется долгосрочным разворотом.

Пока у меня нет уверенности в том, что это будет сменой долгосрочного тренда, поскольку акции еще не начали покупать домохозяйки и таксисты. Но здесь тоже есть объяснение – может быть рынки изменились, и эта категория инвесторов стала умнее.

Осталась неделя до начала сентября. Сентябрь – исторически самый неудачный месяц для американского фондового рынка. И здесь что-то должно обязательно произойти.

Интересно противоречие в поведении put/call-коэффициента, который вырос в пятницу до 0,93 (почти медвежье значение), и индексом волатильности VIX, который остался на прежнем уровне.

Стоит также отметить волны продаж USDJPY, которые в пятницу прокатывались по рынку. USDJPY, как и S&P500 является индикатором аппетита к риску.

Так что первые признаки нарождающейся коррекции уже налицо. В понедельник-вторник S&P500 может протестировать снизу или сверху круглый уровень в 2000 пунктов и затем понесется...

Индекс S&P500 вчера упал на 2% (огромное падение по нынешним временам) и неожиданно закончил июль месяц с убытком в 1,5%.

Результат индекса Russell 2000 за июль месяц был еще хуже: 6,1% потерь.

Не было каких-то конкретных поводов для вчерашнего падения.

Чтобы понять причины, необходимо вернуться к событиям среды: позитивный ВВП за второй квартал, оптимизм ФОМС и нежелание S&P500 расти на позитивных новостях.

Таким образом, почва к падению была подготовлена еще днем раньше.

Выходит, что это была отложенная реакция на экономические данные в США в среду, которые рынки в конечном счете трактовали в негативном ключе.

Так это или не так (может санкции против России виноваты или Аргентина?) – мы узнаем в ближайшие дни.

Думаю, что пока это всего-лишь коррекция – прелюдия к развороту, который произойдет позднее.

ИМХО S&P500 продолжит рост и обновит в августе исторический максимум.

Аргумент в пользу моего прогноза: рост процентных ставок (доходности US Treasuries) будет еще создавать на протяжении какого-то времени импульс для роста фондовых рынков.

Последнее ралли в S&P500 началось в октябре 2011 года и уже продолжается почти три года. За это время S&P500 вырос с 1074 пунктов до 1984 пунктов ( в четверг 24 июля). Ни одна из коррекций за это время не превышала 10%.

В прогнозе на этот год я указал цель по индексу S&P500 на уровне 2014 пунктов – это было несколько выше прогнозов большинства инвестиционных домов ( в среднем примерно 1950 пунктов).

Прогноз уже очень близок к тому, чтобы исполнится.

Любой прогноз предполагает некоторую погрешность. Если предположить погрешность к моему прогнозу в размере 1%, то цель будет выглядеть как 1994-2034 пункта.

Я ожидаю, что цель будет достигнута в августе месяце.

Но уже сейчас появились некоторые признаки, что ралли в американских акциях начинает выдыхаться.

Долгое время на рынке американских акций наблюдался интересный феномен: рост наиболее «ущербных» в фундаментальном плане акций, в т.ч. и рост чрезвычайно «зашорченных» акций.

В последние 5 дней «сильные» компании превосходили «слабые» наиболее сильным образом за последние 3 года – кажется что-то меняется на рынке...

Другой признак приближающейся коррекции: наметившаяся в последнее время дивергенция между высокодоходными облигациями, являющимися с точки зрения поведения аналогом акций, и акций.

Как отмечает Bank of America, на прошедшей неделе был максимальный вывод средств из высокодоходных облигаций.

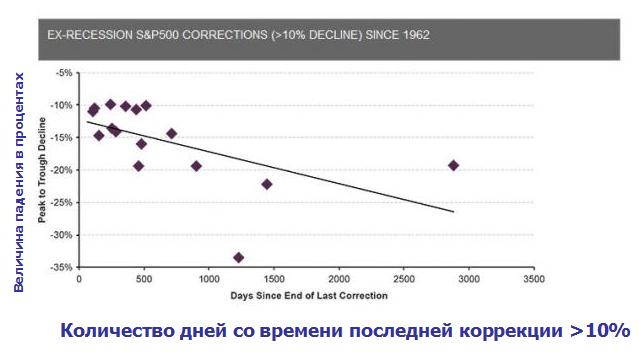

Отмечается, что уже прошло почти 800 дней с момента последней коррекции, которая превышала 10%.

Коррекция в 10% имеет значение «существенной коррекции для многих инвесторов.

Чем дальше уходит рынок, тем более сильное падение может за этим последовать.

Если учесть, сколь высок уровень самодовольства рынка и, что волатильность рынков упала до исторически минимальных значений, вполне вероятным представляется, что и на этот раз коррекция составит свыше 20%.

Индекс S&P500 в четверг в очередной раз обновил исторический максимум и закрылся практически на уровне максимума.

Индекс волатильности, который считается индикатором страха на фондовом рынке, закрылся вблизи исторического минимума (где он точно - я не знаю, но где-то очень близко) на уровне 10,32.

Что я знаю точно - за последние десять лет VIX никогда не опускался ниже 10.

При этом put/call-коэффициент вырос практически до медвежьего значения 1,02 (значения выше 1 являются медвежьими). Опционные трейдеры настроились на коррекцию.

Кроме того, сам индекс S&P500 вышел за пределы верхней ленты Боллинджера, что подразумевает перекупленность, и означает коррекцию фондового рынка, либо по меньшей мере консолидацию в ближайшие 3-4 дня.

Индексу S&P500 осталось меньше двух процентов до моего годового прогноза на уровне 2014 пунктов.

У меня мало сомнений в том, что индекс дойдет до цели, и произойдет это скорее всего в июле или августе месяце.

Этому будут способствовать позитивные экономические данные, которые должны появиться обязательно после провального первого квартала.

Но дальше расти будет очень трудно, поскольку рынок уже дорог и растет во многом за байбэков, осуществляемых менеджерами компаний. Этой теме осталось разыгрываться уже недолго.

Возможно, что на этой неделе пойдет и волна укрепления американского доллара в результате того, что USD начнет отыгрывать вышедшие в четверг сильные данные по занятости.

Выходной по случаю Дня Независимости в пятницу этому помешал, но теперь инвестиционные дома должны обязательльно подкорректировать ожидания по процентным ставкам, и это будет позитивно для USD.