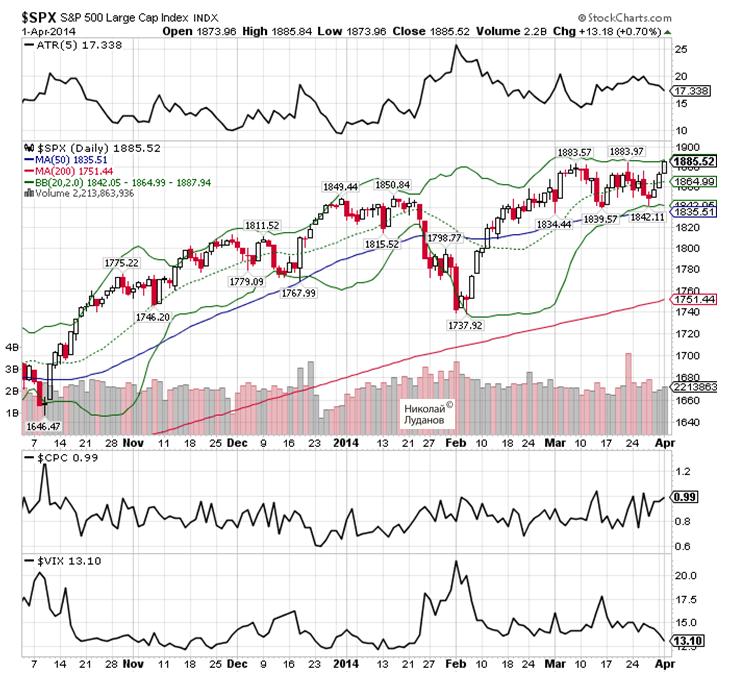

Отклонение Федрезервом планов нескольких крупных американских банков по повышению капитализации, дальнейшая конфронтация между Россией и Америкой в вопросе Украины и вызвавшие разочарование данные по заказам на товары длительного пользования оказалось достаточно, чтобы вызвать снижение на рынке акций. Put/call-коэффициент достиг значения 1,02 – максимального с октября месяца.

Главной рыночной темой остается Украина.

Совершенно невозможно прогнозировать, как будет дальше развиваться ситуация на Украине, и какова будет реакция на эти события России. Очевидно, что Россия стянула войска к границе с Украиной, и готова к вторжению. Повод, притом объективный, может найтись: Россия не может мириться с дальнейшей дестабилизацией ситуации у своего ближайшего соседа, чтобы там не думали об этом на Западе.

Лучшим вариантом было бы наверно поставить какое-нибудь марионеточное пророссийское правительство, чтобы избежать вторжения. Но думаю, что в ближайшие 4-6 месяцев это теоретически невозможно, учитывая расклад сил в Киеве.

Поэтому вторжение является очень вероятным.

Продолжается дестабилизация ситуации на Украине: как экономическая, так и политическая. Экономическая по той хотя бы простой причине, что экономика страны не может функционировать в обстановке нарастающего хаоса и отсутствия управляемости. Страна через четыре недели останется без бензина и встанет. Идет и политическая дестабилизация: уже фактически произошел раскол в правящей власти в Киеве. Лидер партии «Удар» и претендент на президентское кресло Виталий Кличко от критики нынешней власти переходит постепенно к оппозиции.

Хотя я нигде не встречал подтверждения своим предположениям, тем не менее продолжаю считать, что Россия сейчас активно продает принадлежащие ей американские гособлигации. Иначе ничем нельзя объяснить продолжающееся спрямление кривой доходности US Treasuries. Противоречивое поведение кривой доходности US Treasuries ведет к нарушению привычных корреляцийв поведении активов. Высокодоходные валюты растут в условиях ухода от риска, золото падает (возможно, что сказывается окончание квартала), и лишь пары USDJPY и EUROJPY ведут себя так, как они и должны вести себя при уходе от риска. Они падают...

Рыночный хаос в ближайшие дни и недели продолжится...

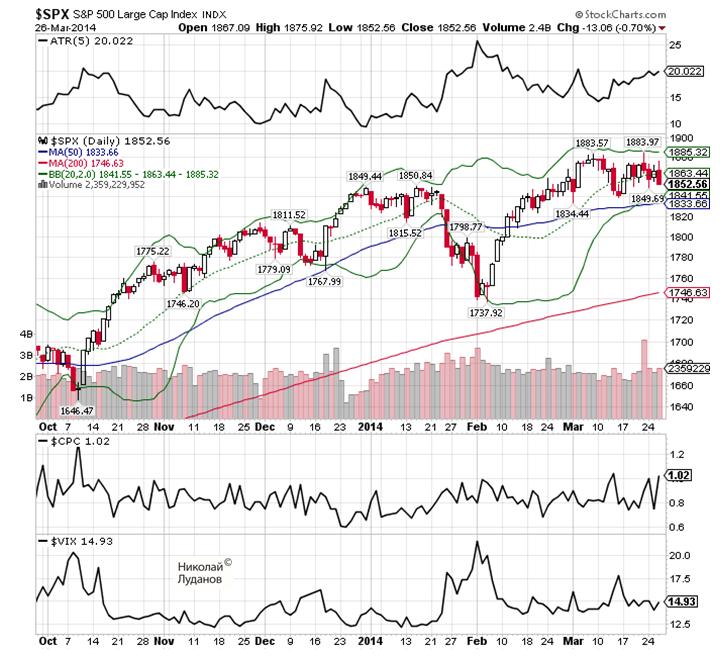

Индекс S&P500 в пятницу отторговался с небольшим снижением (-0,29%). Кажется, что ничего особенного.

Однако при этом мы видим:

Во-первых, медвежью свечу.

Во-вторых, очень большие объемы торговли. Как минимум за последний год.

Объем торговли в пятницу на NYSE составил 1,98 млрд. акций. Это всего-лишь на 500 млн. акций меньше, чем наторговалось на бирже с понедельника по четверг.

Поскольку объемы, приходящиеся на HFT-торговлю, относительно постоянны, то следовательно значительная часть торговли пришлась на портфельных инвесторов.

Возможно, что это было во-многом связано с Quadruple Witching , о чем я предупреждал.

Но такие большие по настоящим временам объемы не могли быть связаны исключительно с особым днем.

Put/call-коэффициент резко вырос до 0,90.

Индекс технологических компаний NASDAQ кстати снизился почти на 1%. Лидером снижения был сектор биотехнологий. ETF-фонд сектора биотехнологий iShares Nasdaq Biotechnology ETF (IBB) снизился на 4,7% на максимальном объеме с 2005 года.

При этом причины, которые могли бы считаться объективным поводом для снижения, мне неизвестны.

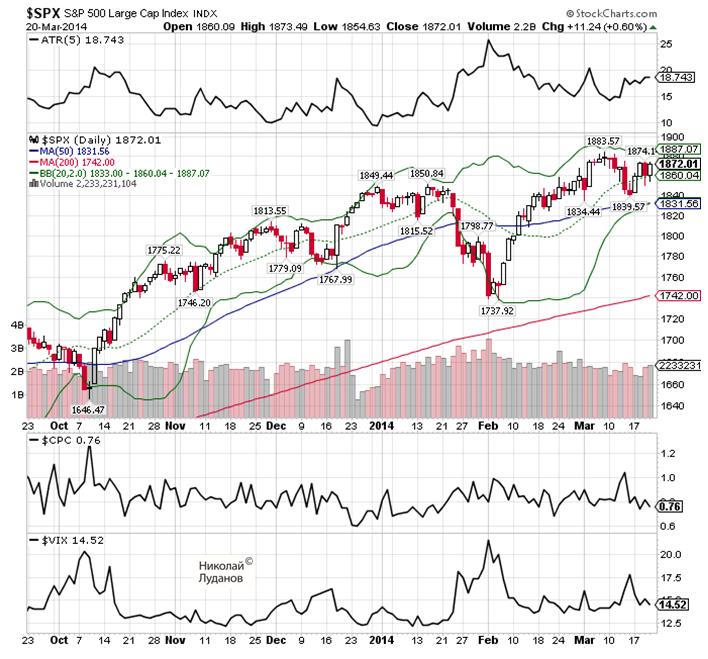

Он называется 'Quadruple Witching' – день одновременной экспирации фьючерсов и опционов на фондовые индексы и акции. Все опционные контракты истекают в третью пятницу каждого месяца, и один раз в каждый квартал – в третью пятницу марта, июня, сентября и декабря происходит одновременная экспирация и фьючерсных и опционных контрактов.

Игроки вынуждены закрывать свои позиции, торговые объемы растут. В результате возникает высокая волатильность рынков.

Хотя Quadruple Witching касается фондовых активов, но тесная взаимосвязь различных активов приводит к тому, что часто волатильность передается в другие сегменты финансового рынка.

Иногда сильная волатильность предшествует пятнице и происходит в предшествующие 2-3 дня. Представленная на рисунке картинка графика фьючерса S&P500 типична для дней Quadruple Witching .

Put/call-коэффициент равен 0,76, и это свидетельствует о том, что многие опционные игроки закрывали свои путы.

Мы видим, что с октября put/call-коэффициент практически не поднимался выше 1,0, т.е. не переходил в медвежью зону. Этого не произошло даже во время резкой коррекции в начале февраля, когда VIX поднимался выше 20.

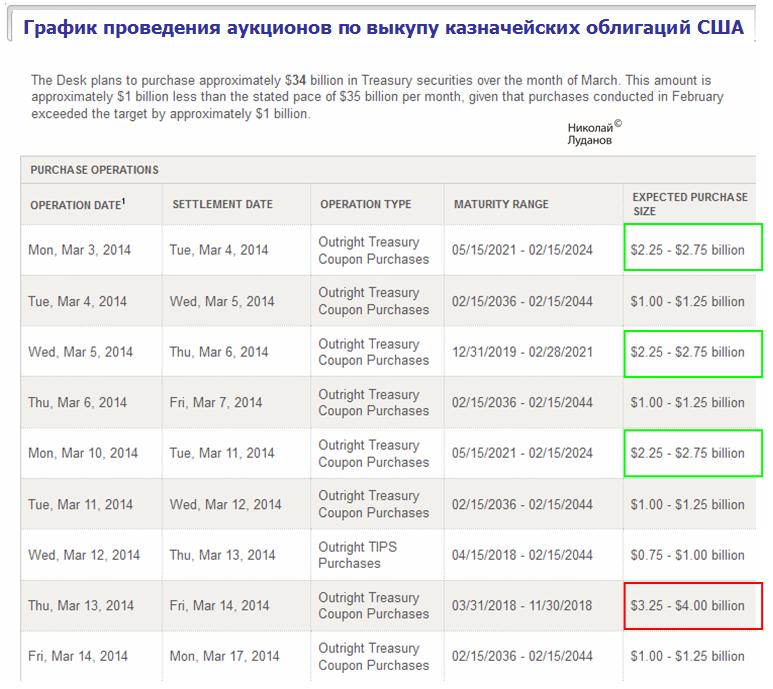

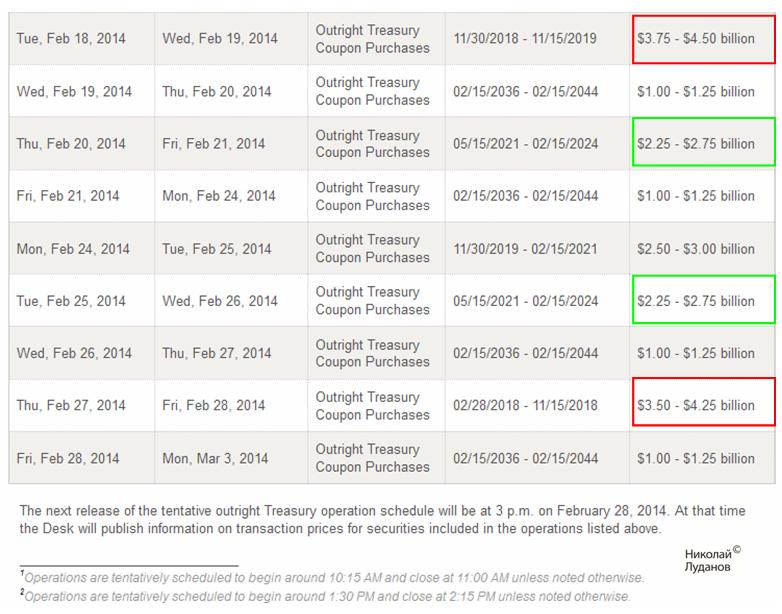

В последний день месяца Федеральный Резервный Банк Нью-Йорка публикует график проведения аукционов по покупке казначейских облигаций (POMO-операции). Эти операции ФРБ Нью-Йорка проводит уже несколько лет и те дни, в которые объемы покупок велики, имеют устойчивую тенденцию оказываться позитивными для рынка акций. В этом месяце POMO-деск Федрезерва США планирует закупить казначейских облигаций на сумму 34 млрд. долларов.

Зеленым выделены дни, когда существуют предпосылки для позитивного для S&P500 развития событий в американскую торговую сессию. Красным выделены дни, когда эти предпосылки более сильные.

Естественно, что эту закономерность нельзя воспринимать как аксиому. Тем не менее, при прочих равных условиях проведение POMO будет являться предпосылкой к росту рынка акций.

Вопреки негативным новостям из Китая и плохим экономическим данным из США на рынке акций вчера было ралли и индекс S&P500 обновил исторический максимум. Не было никакого драйвера для роста. Поэтому, как полагают на briefing.com, поводом для роста и стало отсутствие негативной реакции на плохие данные. На рисунке показан график S&P500 с put/call –коэффициентом и индексом волатильности VIX.

И тот и другой показатель имеют сильно бычьи значения.

Индекс волатильности VIX глубоко вошел в бычью зону. Put/call-коэффициент указывает на то, что опционные трейдеры ожидают роста.

Рост S&P500 с большой вероятностью может продолжиться.

На этой неделе будет позитивный для покупки риска день с точки зрения POMO Это четверг 27 февраля.

На валютном рынке доллар имел разную динамику: слабел относительно высокодоходных валют и торговался нейтрально относительно низкодоходных EURO, GBP, JPY.

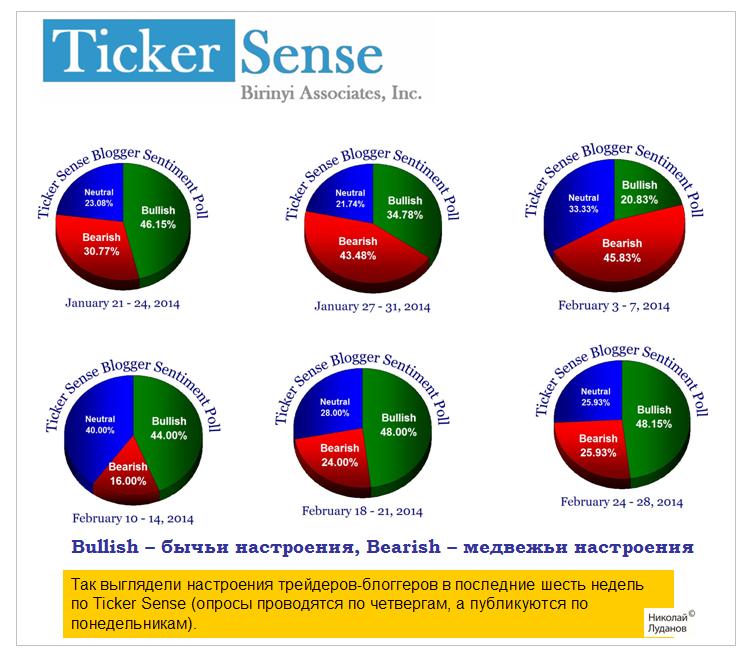

Настроения на американском фондовом рынке

Индикатором настроений на американском фондовом рынке для меня являются настроения блоггеров, которые публикуются еженедельно на сайте Ticker Sense. Так выглядели настроения трейдеров-блоггеров в последние шесть недель по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров – авторов блогов.

Как мы видим, в последние три недели количество быков превосходило количество медведей почти в два раза. Фондовые индексы вчера обновили максимумы, но не смогли задержаться на них.

Сами по себе столь длительные бычьи настроения должны настораживать. Поэтому, несмотря на благоприятный четверг (ввиду POMO), я не ожидаю, что S&P500 вырастет в ближайшие 1-2 недели выше 1865-1870.

Скорее всего, мы увидим переход в консолидацию.

В пользу консолидации и то обстоятельство, что покупки по линии USDJPY и EUROJPY, которые в прошлом году традиционно являлись поддержкой покупки риска, сейчас относительно слабы.

Мой прогноз о росте S&P500 и обновлении максимума вчера не реализовался по причине очень плохих данных по деловой активности в производственном секторе Нью-Йорка.

Тем не менее уже одно то, что рынок отказался снижаться говорит о том, что рост может возобновиться.

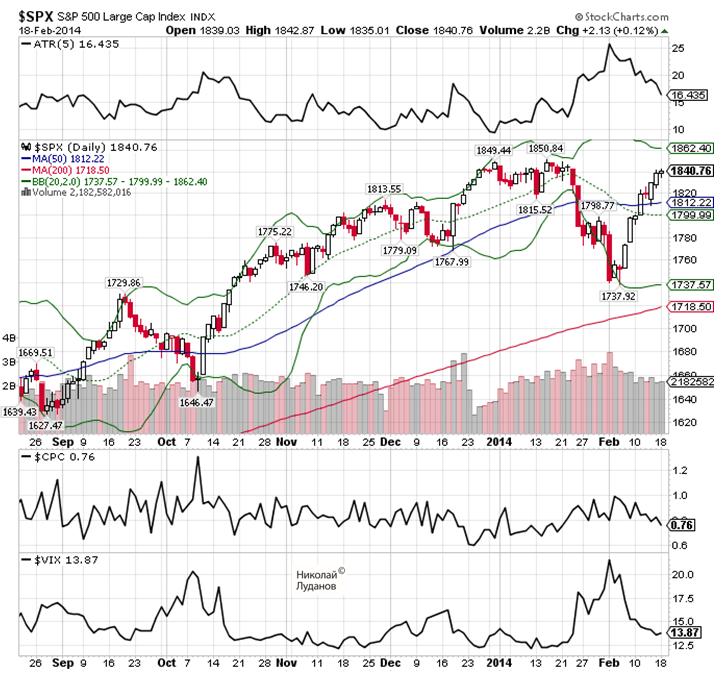

На рисунке показан индекс S&P500 вместе с put/call-коэффициентом и индексом волатильности VIX.

И put/call-коэффициент и индекс волатильности являются индикаторами «страха» инвесторов. Текущие значения put/call=0,76 и VIX=13,87 являются сильно бычьими, но не экстремальными. Экстремальные значения становятся негативным признаком.

Трудно сказать, как отразятся на акциях минутки ФОМС, которые сегодня выйдут поздно вечером.

С одной стороны возможный акцент на продолжение taper является негативом для акций. С другой стороны, это является свидетельством благополучия в экономике и, следовательно, позитив для акций.

Трейдерам будет трудно разобраться в этом хитросплетении.

Последние негативные экономические данные не должны найти отражения минутках ФОМС.

Мое мнение, что S&P500 должен в любом случае в ближайшие дни обновить максимум.

В воскресном обзоре я писал, что ожидаю на этой неделе обновления исторического максимума по индексу S&P500. В настоящий момент индекс S&P500 находится уже менее, чем в 10 пунктах от максимума.

CitiFX тоже рекомендует покупку риска на этой неделе и приводит для этого 5 причин.

1.Денежные потоки развернулись и опять пошли в развивающиеся рынки. Данные Citi свидетельствуют, что покупки развивающихся рынков на прошлой неделе были максимальными.

2.Вывод капитала из рынков акций EM и G!0 чрезмерен и это будет поддерживать покупку риска в ближайшие три недели.

3.В целом отсутствие событие в США смещает акцент на позитивные события этой недели (ZEW, PMI)

4.Плохой старт этой недели «поставил инвесторов на больную ногу». S&P500 не изменился с начала года, но многие фонды в минусе и это побуждает их к покупкам.

5.Леверидж в американских акциях пока еще очень низок. Волатильность снова на минимуме.

В соответствии с этим взглядом Citi рекомендует следующие покупки: GBPUSD, EUROCHF, AUDUSD, NZDUSD

Хочу еще напомнить моим читателям про то, что сегодня «большой POMO-день».

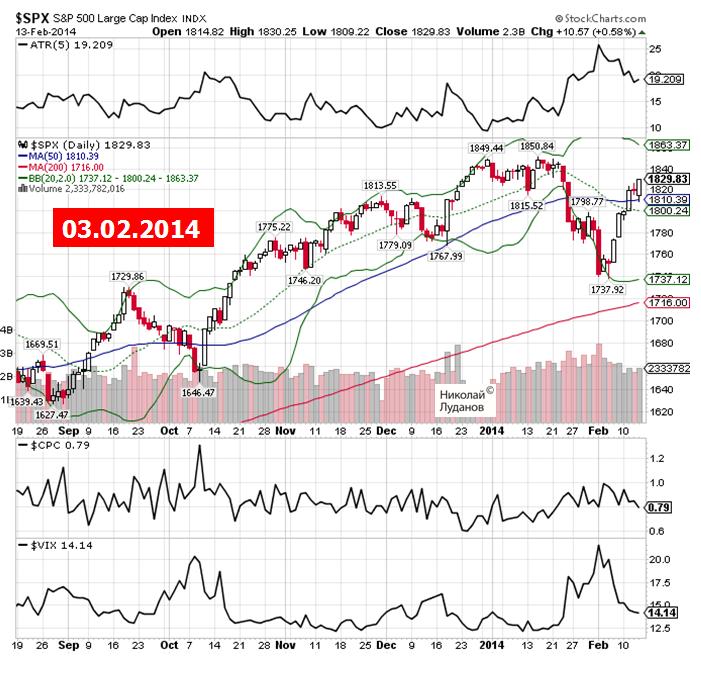

Несмотря на плохие данные по розничным продажам в США индекс S&P500 сумел вчера ликвидировать все потери, которые он имел перед началом торговой сессии и закрыться практически на максимуме дня.

На рисунке показан график S&P500 с put/call –коэффициентом и индексом волатильности VIX.

И тот и другой показатель имеют бычьи значения и тенденцию к снижению.

Индекс волатильности VIX глубоко вошел в бычью зону. Put/call-коэффициент продолжает снижаться, указывая на то, что опционные трейдеры ожидают роста.

Понедельник – позитивный день для фондового рынка с точки зрения POMO-операций.

Таким образом, в начале будущей недели можно ожидать продолжения ралли в американских акциях с возможным обновлением максимумов. При этом обычная для прошлого года корреляция между S&P500 и USD (S&P500 растет-USD растет) должна вернуть на рынки.

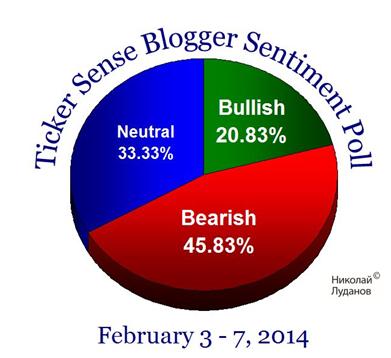

Так выглядели настроения трейдеров-блоггеров в опросах, проводимых Ticker Sense неделю назад.

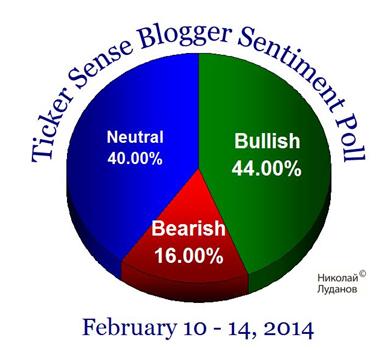

А так они выглядят сегодня.

Опросы проводятся по четвергам, а публикуются по понедельникам.

Разительная перемена! Число быков увеличилось более, чем вдвое. А число медведей сократилось почти втрое. Я бы сказал, что соотношение стало даже чересчур бычьим! Как бы не оказалось это «медвежьей услугой»...

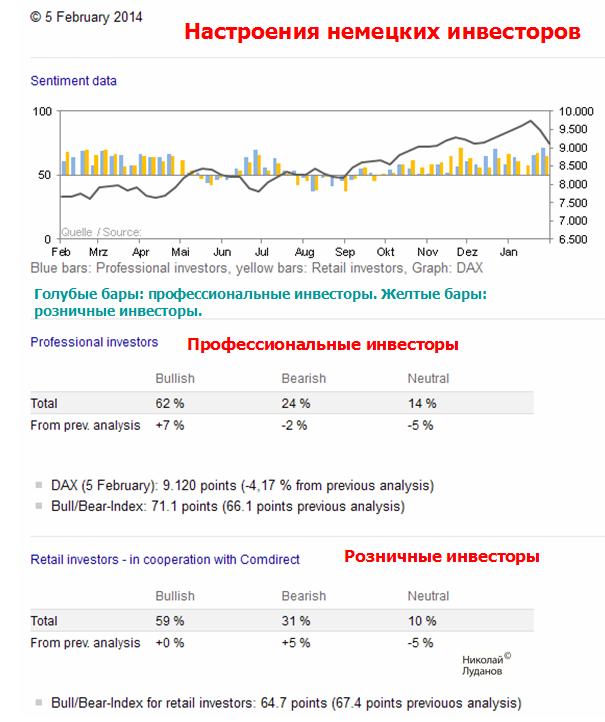

Не менее бычьи настроения и на немецком рынке акций. На следующем рисунке показаны результаты опроса, который проводится на Франкфуртской бирже.

Как видно на рисунке, настроения максимально бычьи чуть ли не за год. И хотя экстремальные настроения очень часто имеют обратное значение, в данном случае я полагаю, что инвесторы окажутся правы И DAX, как и S&P500 продолжат рост. Это была нормальная коррекция к предыдущему росту.

Для валютного рынка это имеет прежде всего позитивное значение для USDJPY и EUROJPY, а также для EUROCHF. Возможно также и для высокодоходных валют.