Я считаю, что в современном финансовом мире происходят сейчас два очень важных изменения, которые имеют значение для цен на активы.

Первое изменение: постепенно стирается разница между безопасными и рискованными активами.

Иллюстрацией первого изменения является недавний выпуск компанией Apple 30-летних облигаций. Облигации имели доходность около 4%.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Как могут корпоративные облигации с таким длительным сроком, пускай даже крупной и очень успешной технологической компании, размещаться с премией в 100 пунктов по отношению к государственным облигациям такой страны, как США?

Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию. Сколько будут стоить при этом ее облигации? Может быть, они потеряют 95% стоимости? Теоретически это возможно. Налицо неадекватная оценка долгосрочного риска. Либо нежелание принимать этот долгосрочный риск в расчет.

Думаю, что неуместно здесь ссылаться на то, что у Apple 100 млрд. кэша за рубежом. Какое это будет иметь значение через 10-15 лет, если дела у Apple пойдут не лучшим образом?

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным. Однако доходность, с которой он размещается, свидетельствует о том, что он воспринимается рынком именно как безопасный актив.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

В результате первого изменения нарушаются привычные корреляции RISK ON/RISK OFF.

Второе изменение вытекает из первого: по мере того, как доходность активов уменьшается, определяющим фактором для актива становится не его доходность, а курс валюты, в котором базируется капитал.

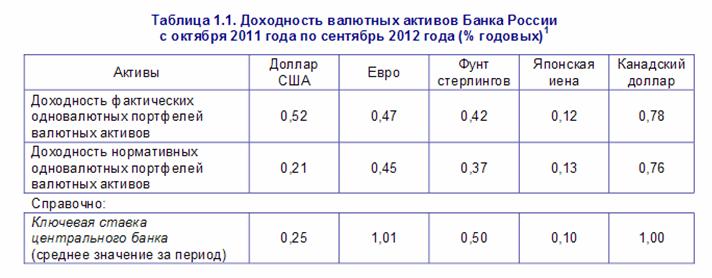

Прекрасной иллюстрацией здесь является табличка, показывающая, какую доходность имеет Банк России от вложений в номинированные в различные валюты активы.

Это самые свежие данные, но почти год назад. Сейчас доходность может быть еще ниже.

Как мы видим, доходность по различным валютам находится в диапазоне 0,12-0,78%.

Везде это меньше среднедневного диапазона колебаний этих валют.

Среднедневной диапазон EUROUSD превышает 100 пунктов, следовательно среднее изменение курса EUROUSD за один день превышает годовую доходность Банка России от вложений в эти валюты.

Мое мнение, что крупные фонды, к которым относится и фонд валютных резервов России, теперь должны гораздо более тщательно взвешивать композицию валютных резервов и более активно ей управлять.

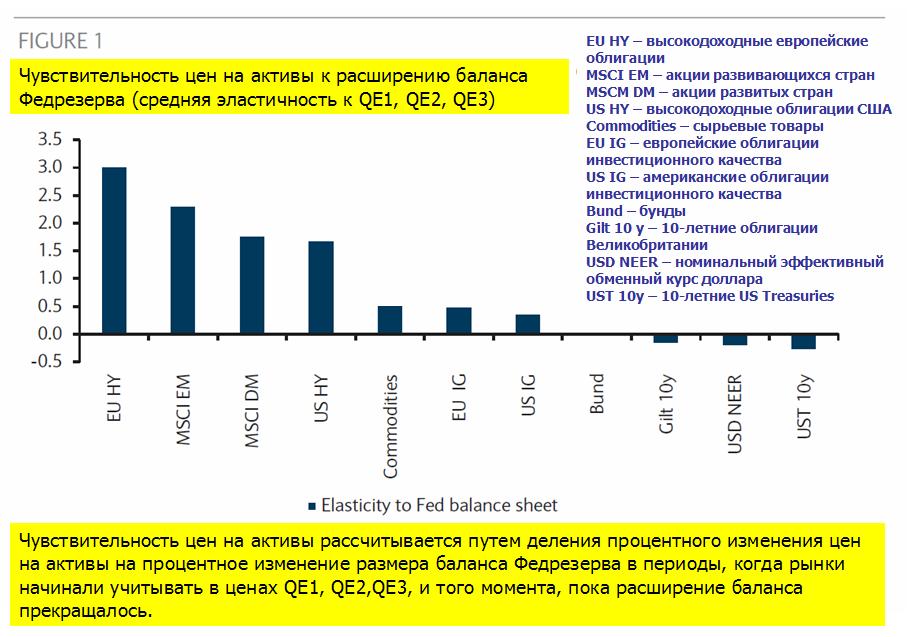

Прекращение или сокращение программы покупки активов со стороны Федрезерва становится все более реальным (во всяком случае, в глазах участников рынка).

Поэтому представляет интерес информация, какое влияние это может оказать на цены на активы.

Из рисунка видно, что европейские высокодоходные облигации, акции развивающихся рынков, акции развитых рынков, и высокодоходные облигации США демонстрируют наиболее высокую чувствительность к расширению баланса Федрезерва.

Аналитики Barclays отмечают, что в базовом варианте постепенного восстановления экономики США и выхода Федрезерва из программы QE они отдают предпочтение в среднесрочной перспективе акциям по сравнению с облигациями и ожидают постепенной миграции из дорогих бондов в другие активы. Они считают, что выход из QE3 не повредит в такой степени активам, связанным с восстановлением американской экономики, как тем, которые с этим не связаны.

При этом Barclays отмечает, что сохранятся в силе факторы, способствующие низким ставкам доходности: спрос центральных банков на безопасные активы, регулирование центральных банков согласно Базелю-3, «стареющие» домашние хозяйства, сокращение предложения безопасных активов.

С моей точки зрения, аналитики Barclays не учитывают тот факт, что описанная ими диспозиция уже в значительной степени заложена в цены на активы: акции растут непрерывно с осени прошлого года.

Казначейские облигации США стоят дорого, но они имеют отрицательную динамику с начала года, в то время как американские акции выросли почти на 20%.

То же касается акций развивающихся рынков. С какой стати акции EM должны отыгрывать стандартным образом выход из QE3, если они уже с начала года находятся в нисходящем тренде и в росте не участвуют.

Все это напоминает промывку мозгов – покупайте дальше американские акции.

Компания Apple провела крупное размещение облигаций: с плавающей и фиксированной ставкой.

На рекордную среди нефинансовых корпораций сумму: в 17 млрд. долларов.

Это событие выглядит очень странным на фоне того, что у Apple более 100 млрд. долларов свободного кэша.

Но, этот кэш, не может быть репатриирован без уплаты налогов.

Таким образом, у компании, имеющей столько свободных денег, есть проблемы с финансированием проектов внутри страны.

Не сюрприз, что ведущим андеррайтером размещения являлся Goldman Sachs.

30-летние облигации крупной технологической компании были размещены с доходностью ниже 4%.

Стирается грань между безопасными и рискованными активами

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

По мере того, как стирается разница между безопасными и рискованными активами, все большее значение приобретает валюта, в которой эти активы хранятся.

Если случится репатриация прибылей

Хочу еще раз обратить ваше внимание на эффект под названием: репатриация прибылей

Для трейдеров валютного рынка это может иметь очень важное значение. Этот эффект может возникнуть незаметно и будет сопровождаться укреплением доллара, в то время как никому не будут ясны причины этого укрепления.

Полагаю, что это произойдет в ближайшие год-полтора: когда ситуация в экономике и на фондовом рынке покажет признаки ухудшения.

В этом случае между долларом и фондовым рынком будет непривычная положительная корреляция.

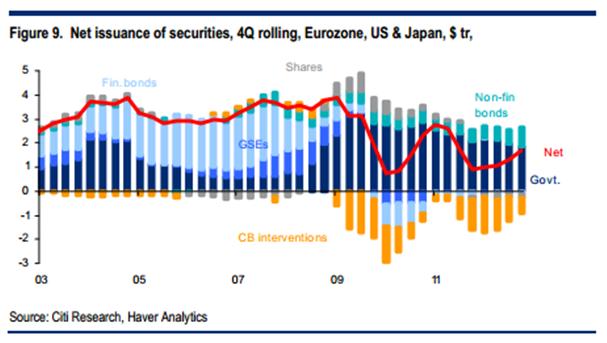

Рост выпуска государственных облигаций после коллапса GSE (агентских бумаг) и ипотечных бумаг, до кризиса имевших рейтинг ААА.

Общий выпуск бумаг продолжается на уровнях, заметно уступающих докризисным уровням.

Это, возможно, приводит к повышающему давлению на цены на активы.

Голубые/серые бары различных оттенков определяют выпуск ценных бумаг различных классов. Оранжевые бары показывают объем интервенций центральных банков. Красная линия – нетто-количество бумаг, оставшихся после этих интервенций. Это то, что инвесторы могут купить.

Японские облигации (JGB) весь прошедший год являлись вторым (если не первым) по значению безопасным активом в мире.

А японская валюта считалась наиболее надежной валютой.

Каждый раз, в момент RISK OFF, доллар рос относительно всех валют, кроме JPY.

Все изменилось осенью прошлого года, когда стало очевидно, что Либерально-демократическая партия во главе с подлечившимся от диареи (без тени юмора) Абэ придет к власти.

Теперь японская валюта стала торговаться часто вместе с индексом доллара.

Особенно четко это проявилось в прошедшие четверг-пятницу после выхода минуток ФОМС, которые неожиданно обнаружили отсутствие прежнего единодушия в рядах Комитета по открытым рынкам.

За 17 часов после публикации USD/JPY, и так очень сильно перекупленная, еще прошла вверх 130 пунктов, торгуясь почти синхронно вместе с индексом доллара.

Первоначальная реакция на NFP тоже была соответствующая- вместе с индексом доллара.

В последнее время японские JGB перестали восприниматься инвесторами как безопасный актив.

А что такое вообще безопасный актив?

К безопасным активам в общепринятом понимании долгое время относили четыре вида активов с фиксированной доходностью – исключительно суверенный госдолг.

1.японский госдолг

2.американский госдолг

3.некоторые сегменты европейского госдолга (Германия, Франция, Голландия и т.д.), имеющие доходность ниже 2% годовых

4.госдолги еще некоторых стран имеющих доходность 0,5-2% годовых (Великобритания, Швейцария и т.д).

Для безопасных активов имеет значение не только стабильность соответствующих ставок доходности, но и емкость рынка.

Наиболее емкими являются первых три вида перечисленных активов, соответствующие три крупнейшим мировым эмиссионным центрам.

JGB перестали быть безопасным активом

Итак, японские JGB перестали быть безопасным активом.

EURO-активы могут быть с большой натяжкой отнесены к безопасным активам. Слишком неоднороден рынок госдолга. Наряду с Францией и Германией существуют Испания, Италия, Греция и Португалия.

Существуют значительные политические риски для валюты.

В этом году грядут выборы в Германии и по мере приближения выборов предвыборная риторика Меркель в адрес ее непутевых соседей (Греция) будет становиться все более жесткой.

Швейцарский национальный банк отмахивается от желающих купить CHF всеми имеющимися способами, британский фунт, судя по валютным резервам, пользуется популярностью, но он не в состоянии вместить всех желающих.

Количество активов с фиксированной доходностью, номинированных в GBP, ограничено.

В последнее время мировые центральные банки стали диверсифицировать валютные резервы австралийским и канадским долларом (не от хорошей жизни), но и здесь количество удовлетворяющих их требованиям активов ограничено.

Существует острый дефицит безопасных активов.

Долларовые активы тоже имеют многочисленные изъяны. Поведение долгосрочных US Treasuries в последнее время свидетельствует, что какие-то очень крупные инвесторы (предположительно Китай) выходят из американских казначейских бумаг.

Печатание 85 млрд. долларов в месяц, нерешенные фискальные вопросы, возможно понижение рейтинга США со стороны агентства Moody’s - все это потенциальный негатив для доллара.

Какой из этого я делаю вывод?

Независимо от того, что там предпринимает Абэ, к японским JGB вскоре может вернуться статус защитных активов.

На безрыбье и рак – рыба, на бесптичье – и ж-па соловей!

Какое значение это будет иметь для курса JPY?

Оценю в цифрах.

Если к JGB и JPY не вернется в ближайшее время статус защитных активов, то, хотя в USD/JPY в ближайшее время случится коррекция, но пара останется в диапазоне 85-90.

Если к JPY вернется статус безопасных активов, то мы можем увидеть довольно резкое падение с 88,14 в район 80-83.

Как раньше всего определить, произошло это или нет?

По корреляции USD/JPY. Если USD/JPY опять начнет двигаться вместе с RISK OFF и в противоход индексу доллара, то значит к JGB и JPY вернулся статус безопасных активов.