После ошеломляющих по глубине падения данных ВВП за 1 квартал от инвестиционных домов последовали в высшей степени благоприятные прогнозы ВВП за второй квартал.

За 50 лет истории Америки не было случая, когда валовый национальный доход Америки был на столь низком, как сейчас уровне (2,6%), и при этом Америка не впала в рецессию.

Но не все так сумрачно вблизи!

С другой стороны PCE-дефлятор, ценовой индекс базовых расходов на потребление, который является самым важным показателем инфляции для Федрезерва, вырос до 1,8% в годовом исчислении.

Это максимальный показатель с октября 2012 года, и он очень близок к закрепленному в мандате Федрезрва значению в 2%.

Инфляция в США существенно выше, чем в еврозоне, и почти идентична инфляции в Великобритании, где она всегда была выше, чем в США.

Несмотря на высокую неопределенность, думаю, что сокращение QE продолжится прежними темпами и завершится в октябре, рост рыночных процентных ставок и USD начнется если не в июле, то в августе, но пойдет в более медленном темпе.

Федрезерв будет продолжать давать guidance (установку) на более поздний срок начала повышения ставки по фондам (2-е полугодие 2015 года), но это не должно помешать USD начать расти в ближайшие месяцы.

Индексы деловой активности и настроений сейчас на очень высоких уровнях и это тоже будет способствовать усилению американского доллара.

Почти незамеченным осталось выступление на прошедшей неделе очень влиятельного главы ФРБ Нью-Йорка Уильяма Дадли.

Дадли является важным человеком в Федрезерве. Помимо того, что он возглавляет головной банк Федрезерва, он также является постоянным членом ФОМС и заместителем Йеллен.

Важно знать его мнение, поскольку с большой вероятностью его мнение выражает мнение председателя и всего Комитета по открытым рынкам.

Дадли выступал два дня подряд по поводу монетарной политики Федрезерва.

Подробные обзоры его выступлений можно найти здесь:

Очень высокий барьер для изменения курса на сворачивание QE

и

Ожидания рынка на начало повышения ставок в середине 2015 года оправданы.

Относительно taper

Дадли подчеркнул, что taper остается зависимой от выходящих экономических данных и изменение в политике должно требовать либо значительно худших, либо значительно лучших данных.

Относительно безработицы

Дадли считает порог по уровню безработицы в 6,5% слегка устаревшим исходя из того, как близко уже экономика приблизилась к этому барьеру. Эта forward guidance уже не представляет никакой ценности в плане коммуникаций Феда.

Дадли заявил, что уровень безработицы не обеспечивает достаточной информации, поскольку его падение произошло, главным образом, вследствие снижения доли населения, которая входит в состав рабочей силы.

Очень важно не переоценивать роль уровня безработицу в оценке условий на рынке занятости.

Единственным способом заставить вернуться на работу людей, которые уже долгое время ее лишены, Дадли считает продолжение очень мягкой монетарной политики.

Мое личное мнение, что настало самое подходящее время отказаться от этого порога в 6,5%, поскольку он уже имеет столь большого значения.

Глава ФРБ Нью-Йорка сказал, что он предпочел бы этого сделать до того, как он будет достигнут, чем после того, чтобы не вызывать волнения на рынке.

Что касается вопроса, на что можно было бы заменить 6,5%-ый порог уровня безработицы, Дадли показал, что он отдает предпочтение подходу, используемому Банком Англии – более качественному по своей природе.

Мы должны рассматривать широкий комплекс показателей рынка труда скорее, чем один показатель.

Выступление можно считать ястребиным, при том, что Дадли всегда относился к «голубиному» крылу Комитета по открытым рынкам.

Можно однозначно утверждать, что он выражает точку зрения широкого круга членов ФОМС.

В некотором смысле это консенсус.

Подводя итог выступлениям Дадли и его значению для рынков, я бы сделал следующие выводы.

1.Очень вероятно продолжение taper со скоростью 10 млрд. долларов за заседание и завершение в октябре месяце.

2. В случае благоприятного развития ситуации в экономике, начало цикла повышения ставок наступит во второй половине 2015 года.

3. Возврат в апреле-мае экономики США к росту

4. В первом квартале темпы роста могут быть в пределах 2%, во втором квартале 4-5%. В целом годовые темпы роста могут составить 3%, что станет наилучшим показателем среди развитых капиталистических государств.

5. Для американского доллара это означает консолидацию до мая примерно с дальнейшим началом длительного цикла повышения.

6. В случае благоприятного развития событий индекс S&P500 продолжит рост и выйдет к осени в район 2000-2050 пунктов. Но при этом в апреле-мае он может еще раз подвергнуться коррекции.

7. Есть разнообразные риски этому прогнозу. В целом, американские фондовые индексы стоят очень высоко. Большинство аналитиков в начале года прогнозировали, что индекс S&P500 достигнет 1900-1950 пунктов. Прогноз Goldman Sachs – 1900 пунктов на конец года. Мой прогноз по индексу S&P500 на 2014 год составляет 2014 пунктов.

8. Риском является повышение налога с продаж в Японии, которое может повлечь за собой коррекцию Nikkei, USDJPY, что повлечет за собой коррекцию S&P500.

9. Доходность 10-летних US Treasuries к осени достигнет 3,2%-3,5%.

Минутки ФОМС оказались hawkish (ястребиными). Комитет выразил намерение сокращать покупки прежними темпами – по 10 млрд. долларов на каждом заседании.

Реакция рынка на это была вполне естественная. Американский доллар вырос, доходность US Treasuries выросла, американский рынок акций начал расти, но рост быстро захлебнулся, показав таким образом, что участники рынки либо не уверены в правильности позитивного толкования минуток, либо просто из-за сильной перекупленности рынка. Вчерашнему дню предшествовало 10 дней непрерывного роста индекса S&P500.

Участники рынка считают, что барьер для изменения планов постепенного taper очень высок.

Barclays пишет:

Мы продолжаем считать, что Комитет будет постепенно уменьшать объем месячной покупки активов на 10 млрд. долларов в месяц и завершит программу QE3 в октябре месяце финальным сокращением на 15 млрд. долларов. Мы полагаем, что планка для изменения этих планов очень высока.

Выступление главы ФРБ Атланты Локхарта

Очень интересным мне представляется вчерашнее выступление главы ФРБ Атланты Локхарта.

Фактически это выступление является толкованием минуток ФОМС.

Глава ФРБ Атланты предсказывает, что Федрезерв продолжит сокращать покупки активов и завершит программу к 4-му кварталу этого года.

Некоторые слабые данные, которые вышли в последнее время, не поколебали уверенность Локхарта в сокращении QE.

Локхарт считает, что ВВП в этом году будет в диапазоне от 2,5% до 3%.

Локхарт считает, что forward guidance в отношении процентных ставок долна занять центральное место в стимулирующей политике Федрезерва.

На ближайший период времени – по меньшей мере пару лет – forward guidance может стать главным инструментом финансовой политики. Бесспорно, что это лучший метод, который мы имеем для влияния на финансовые условия и экономические результаты.

По прогнозам ФРБ Атланты очередной цикл повышения ставок начнется во второй половине 2015 года.

Я разделяю этот прогноз, - говорит Локхарт.

Из заявлений Локхарта следует очень важный вывод.

Поскольку Локхарт никогда не был ястребом, и по шкале орнитологии Федрезерва он может считаться средним голубем, то завершение программы QE в октябре этого года выглядит вполне реальным.

Как мы видим, взгляды Barclays и Локхарта фактически совпадают.

Так это выглядит на графике проведения совещаний ФОМС в этом году.

Локхарт считает, что оба показателя экономики – занятость и инфляция, которые дают разнонаправленные указания на монетарную политику, являются одинаково важными.

Так выглядела доходность американских казначейских облигаций в январе месяце.

Как мы видим, произошло довольно сильное падение доходности US Treasuries, то есть облигации активно покупались.

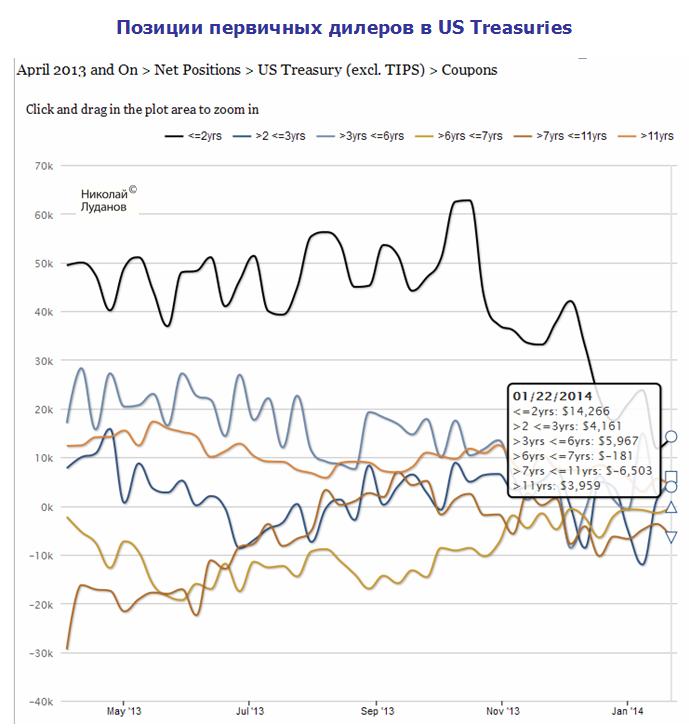

При этом если посмотреть на позиции первичных дилеров в американских казначейских облигациях, то не видно никакой покупательской эйфории.

На 22 января они даже еще оставались в шорте в средней части спектра кривой доходности.

Выглядит впечатляющим сокращение вложений первичных дилеров в двухлетние US Treasuries в октябре 2013 – январе 2014 года. Это было реакцией на taper, которая стала реальностью.

На прошлой неделе прошла вторая фаза сокращения программы покупок активов Федрезерва и все говорит о ее продолжении. Первичным дилерам уже нечего продавать.

Но есть другие инвесторы, у которых много таких облигаций. Китай, например.

Я ожидаю разворота вниз по казначейским облигациям, и одновременно с ним произойдет разворот акций в сторону роста.

Фед сократил программу покупок на 10 млрд. долларов, как и ожидалось.

Уменьшение поровну между казначейскими облигациями и MBS

Впервые с июня 2011 года решение было единогласным.

Изменения в тексте по сравнению с прошлым решением минимальны.

Отмечено, что расходы домашних хозяйств и инвестиции в бизнес развиваются более быстро

Федрезерв остается оптимистичен относительно перспектив американской экономики.

Кризис на развивающихся рынках не беспокоит руководство Федрезерва.

Изменения в тексте были минимальны

Решение ФОМС было позитивно для американского доллара, но реакция была очень незначительной для события такого значения.

Полагаю, что минутки этого заседания станут гораздо более сильной движущей силой для рынков.

Risk on/risk стал движущей силой рынка. Кризис развивающихся рынков будет оказывать влияние на рынки активов еще какое-то время, и это будет иметь следующие последствия для рынков:

Падение USDJPY и EUROJPY

Рост CHF относительно EURO и возможно USD

Дальнейшее снижение высокодоходных валют

Однако сегодня выходят очень важные данные по американской экономике: ВВП за 4-й квартал и они станут главной движущей силой рынка на ближайшие дни.

Конец месяца должен быть позитивен для американского доллара

Для этого есть два фактора

О первом факторе я писал на блоге.

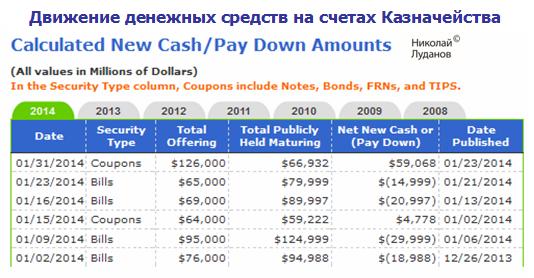

В последний день этого месяца произойдет событие, которое может оказать сильное влияние на американский доллар. В этот день будут происходить расчеты по операциям Казначейства США с векселями.

Как видно из рисунка в этот день сальдо просто беспрецедентно – 59 млрд. долларов.

Учитывая, что на первичных дилеров приходится порядка 65%-67% операций Казначейства, это может привести к масштабной репатриации долларов.

Второй фактор – это ребалансировка позиций в связи с концом месяца. Поскольку долларовые активы упали с начала месяца в цене, то по моей оценке это тоже должно способствовать покупке определенного количества долларов.

Что будет с RORO (RISK ON/RISK OFF)

Несколько слов по поводу аппетита к риску

Я не думаю, что текущая коррекция перерастет во что-то более серьезное, чем коррекция, хотя еще 2-3% падения вполне возможны.

Идет планомерное сокращение покупок активов Федрезервом.

Но ведь есть еще Банк Японии, которые также как и Федрезерв вливает огромные количества ликвидности в финансовую систему и который пока не собирается уменьшать эти объемы.

Помимо этого американская экономика сейчас на подъеме и это тоже позитивный фактор для акций.

Двумя важнейшими событиями для USD на этой неделе являются nonfarm payrolls ( в пятницу) и минутки ФОМС ( в среду).

Минутки ФОМС

Kathy Lien считает, что минутки ФОМС могут привести даже к более сильным рыночным движениям, чем nonfarm payrolls из-за того, что минутки могут содержать следы обсуждения планов сворачивания taper.

Как известно, Бернанке, предположил, что покупки будут уменьшаться на 10 млрд. долларов в месяц. Но Бернанке с 1 февраля уйдет со своего поста, и принципиальное значение будет иметь мнение других членов ФОМС.

Возможно, что это мнение будет выражено в минутках ФОМС.

Поэтому сегодня после 23.00 по Москве может быть сильное движение на валютном рынке.

Я ожидаю dovish (голубиный) тон минуток, что будет негативно для USD. Затем в пятницу выйдут nonfarm payrolls, которые могут оказаться лучше ожиданий, что окажется позитивным для USD.

Nonfarm payrolls

Nonfarm payrolls, которые выйдут в эту пятницу, тоже будут играть большую роль в том, как рынки будут обыгрывать планы дальнейшего taper.

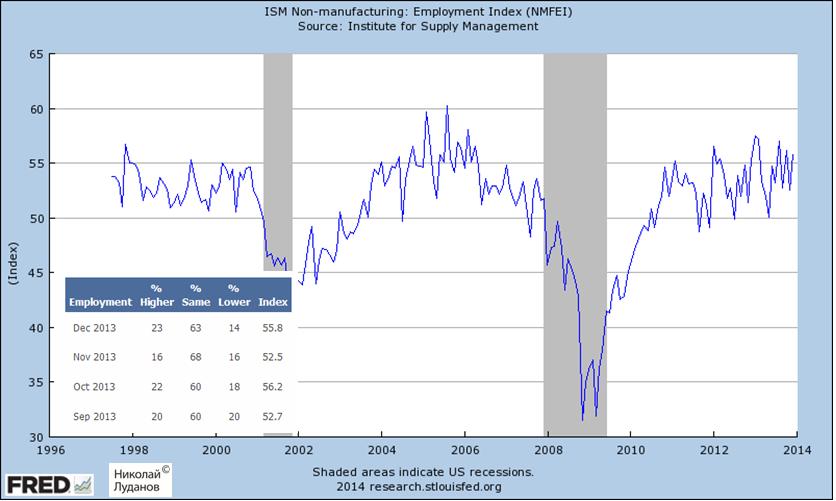

Согласно вышедшим в понедельник данным ISM непроизводственного сектора, бизнес-активность в этом секторе слегка замедлилась, но компонента рынка труда при этом продолжала расти.

Индекс активности в непроизводственном секторе слегка упал – с 53,9 до 53, но компонента рынка труда при этом скакнула с 52,5 до 55,8.

Поскольку экономика США является экономикой с преобладанием сервисных услуг, компонента рынка труда непроизводственного сектора имеет очень сильную корреляцию с nonfarm payrolls.

Компонента занятости Non-Manufacturing ISM

Так выглядела компонента занятости индекса деловой активности в непроизводственном секторе США с 1998 года.

На рисунке явственно просматривается тенденция к улучшению.

Kathy Lien считает, что nonfarm payrolls могут преподнести позитивный сюрприз, что создаст дополнительный спрос на американские доллары.

Фед может воздержаться от taper, но при этом дать сильный сигнал рынкам о том, что уменьшит объем покупок в начале 2014 года. Это один из наиболее вероятных сценариев, поддерживаемый многими экономистами, которые считают, что Бернанке не захочет приостанавливать ралли Санта-Клауса.

Это будет означать, что taper начнется в январе или марте.

Kathy Lien ожидает, что в этом случае сперва доллар распродастся, но в зависимости от силы комментария, который Бернанке сделает во время прессконференции, восстановит затем часть потерь.

Scenario #3 - Taper $5 - $10B, No Guidance - есть taper, нет guidance

Если Федрезерв осуществит taper в декабре и представит ясный план, как он собирается уменьшать объем покупок в ближайшие несколько месяцев, то это вызовет покупкц доллара, а акции будут агрессивно распроданы.

Это сценарий с наименьшей вероятностью.

Я бы поставил вероятность различных сценариев в следующем порядке.

2-3-1. Вариант 4 кажется мне совсем нереальным.

Я бы добавил еще сценарий №5 – вариант сценария №3

Микросокращение в размере 5-10 млрд. долларов + очень dovish комментарий или forward guidance.

Основной темой этой недели остается заседание Комитета по открытым рынкам Федрезерва США и вопрос – начнется на этой неделе или не начнется сворачивание программы покупок активов.

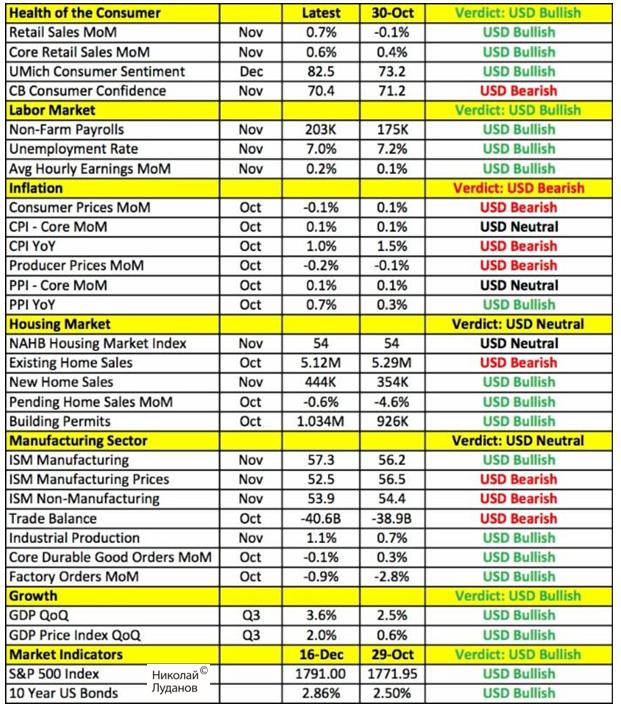

Сводная таблица экономических данных США перед заседанием ФОМС

Чтобы легче было представить, какой предстает перед членами Комитета по открытым рынкам американская экономика, Kathy Lien создала следующую табличку.

В ней показано изменение основных экономических данных с момента последнего заявления ФОМС 30 октября и оценено их потенциальное влияние на американский доллар.

Все данные очень сильные, и указывают на возможность taper, кроме низкой инфляции.

Kathy Lien считает, что Федрезерв завтра предпримет небольшой шаг к выходу из стимулирующих мер.

Наш базовый сценарий – небольшое сокращение в этом месяце ( от 5 до 10 млрд. долларов), сопровождаемый уклончивым прогнозом дальнейших сокращений, что должно минимизировать рыночную реакцию и дать Джанет Йеллен гибкость в конструировании собственной стратегии по сворачиванию программы стимулирования.

Первоначально Фед планировал начать сокращение ежемесячной программы покупок в третьем квартале 2013 года и завершить программу к середине 2014 года. Сейчас декабрь, и даже еще неясно замедлит ли центральный покупки в этом месяце, что означает, что есть хорошие шансы, что QE не закончится до 2015 года. По всей вероятности, чиновники еще сами возможно не знают, как быстро они собираются сворачивать программу. Вот почему еще есть потенциал для роста USD и процентных ставок, когда Фед начнет сворачивание программы.

Вышедшие сегодня данные стали еще одним аргументом для тех членов ФОМС, которые считают, что завтра следует приступить к сворачиванию программы покупок активов.

Индекс деловой активности на рынке жилья от NAHB близок к максимальному с 2005 года. Платежный баланс, вышедший сегодня, - лучший с начала века.

Трудно поверить, что еще менее 6 месяцев назад глава Федрезерва сказал, что покупки облигаций следует уменьшить в этом году и прекратить совершенно тогда, когда уровень безработицы достигнет 7%, В сентябре он опять акцентировал внимание на этой теме, поскольку уровень безработицы падал очень быстро.

Сегодня уровень безработицы достиг пятилетнего минимума в 7%, а центральный банк даже еще не начинал сокращение программы покупок.

Так что если Федрезерв желает придерживаться своего плана и урезать все-таки большую часть своей программы покупок к тому моменту, кода уровень безработицы достигнет 6,5%, ему необходимо начинать taper в ближайшие два месяца.

Начало taper возможно уже в декабре

Я в последнее время довольно скептически относился к идее taper. В основном по причине, что для меня очевидно, что taper – это явление временное и актуально лишь до момента, пока дефицит американского бюджета имеет тенденцию к снижению, а прибыли американских корпораций растут.

Не стоит забывать про особую дату – 29 февраля 2016 года.

Но факты заставляют менять точку зрения. И хотя в полноценный taper я по-прежнему не верю, но микроcокращение (microtaper) мне теперь представляется вполне вероятным.

Kathy Lien далее пишет:

До сегодняшнего отчета non-farm payrolls мы полагали, что существует всего-лишь 15% - ная вероятность, что Фед уменьшит покупки активов до конца года, но теперь эти шансы выросли до 50%. Есть сильные аргументы в пользу того, чтобы быть осторожными или агрессивными. Вот почему решение ФОМС этого месяца приобрели такое значение.

Итак, вышли столь позитивные данные по занятости, что с учетом вышедших днем раньше прекрасных данных по ВВП американский доллар должен был улететь вверх на 1%-1,5%.

Первоначальный импульс укрепления доллара возник, но он очень быстро реверсировал, притом не только в отношении EUROUSD, GBPUSD, что в общем-то особо не удивило, но и отношении высокодоходных валют (AUDUSD, NZDUSD и других), которые, как мы знаем, инвестиционные дома в настоящий момент недолюбливают, а поставщики ликвидности на рынке Форекс без устали шортят.

Что же произошло? Почему произошел разворот в сторону ослабления доллара?

На этот счет у меня есть три версии. Первые две самостоятельны, а третья версия является коктейлем первых двух с преобладанием второй версии.

Первая версия: рыночная манипуляция

Версия имеет все права на существование.

Это, прежде всего, связано с теми особенностями, которые присущи моментам выхода важной статистики или объявлению важных решений.

Вы никогда не задумывались: почему во время выхода важной статистики рынки, до этого такие спокойные, вдруг становятся подобны бушующему океану?

Причина в том, что в эти моменты маркетмейкеры убирают свои заявки и становится очень легко двигать рынок. Поэтому рынок и летает по 30-40 пунктов в минуту, зачастую совершенно случайным образом.

Через какое-то время аналитические отделы дадут торговым отделам первоначальную интерпретацию происшедшего и те уже восстанавливают контроль над рынком.

Теоретически рынок в период выхода nonfarm payrolls легко двигать, поскольку многие системы арбитража в этот период отключены.

Я не пишу здесь о возможности сговора, Если крупные банки были пойманы на манипулировании ставкой Libor, за что налетели на крупные штрафы, то что уж там говорить о рынке Форекс, где они противовостоят толпе ритейла.

Версия манипулирования вполне возможна и какая-то доля ее участия имеется.

Но все же думаю, что решающей была другая причина. О ней пойдет речь в следующей статье.

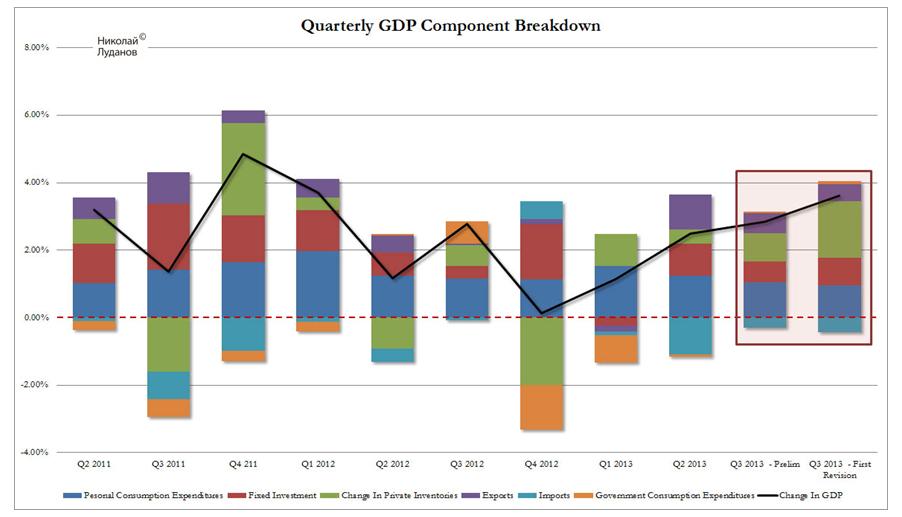

Вчера с задержкой в 9 дней из-за shutdown вышли данные по ВВП США за 3-й квартал во втором чтении.

На первый взгляд, показатели впечатляющие: 3,6% – это на 0,8% лучше первого чтения и на 0,5% лучше ожиданий.

Вроде бы и желать лучше нечего.

За счет чего достигнут рост ВВП США

Во вчерашних с первого взгляда позитивных данных ВВП США за третий квартал скрывался факт, который должен внушать опасения.

Столь высокий показатель достигнут за счет аккумулирования огромных материальных запасов, а не за счет роста потребления, как видно на следующем рисунке от Zero Hedge.

Доля запасов в росте ВВП в текущей редакции составляет 1,68% – это почти половина всего роста.