|

Недавно мы провели обновление прогнозов макроэкономических показателей. В рамках пересмотра прогнозов мы существенно понизили прогнозные темпы роста ВВП России. В частности мы понизили прогноз по темпу роста ВВП в 2013 году с 4,4% до 2,5%. Претерпели изменение и прогнозы на последующие годы. Основной причиной столь существенного понижения прогноза по росту ВВП явилось сильное замедление инвестиций в основной капитал с одной стороны и сокращение прогнозируемых объемов чистого экспорта (в результате понижения прогнозов цен на сырьевые товары) с другой. Одной из основных причин снижения темпов инвестиций в основной капитал явилось замедление корпоративного кредитования, явившееся следствием как роста ставок по кредитам, так и снижением показателя достаточности капитала в банковском секторе России в целом. Мы считаем, что в 2014-15 годах эти трудности будут преодолены, что приведет к ускорению роста ВВП.

Замедление объемов кредитования сказалось не только на понижении прогноза по темпу роста ВВП, но и привело к корректировке наших ожиданий относительно темпов роста денежной массы. Еще не так давно на объем денежной массы влиял исключительно приток валюты от внешнеэкономической деятельности. Только в последние годы, с бурным развитием кредитования, ситуация на кредитном рынке начала оказывать сильное влияние не только на динамику денежной массы, но и на динамику ВВП – ситуация, которую было сложно представить еще в 2004 году. В будущем эта зависимость от кредитного рынка будет только увеличиваться.

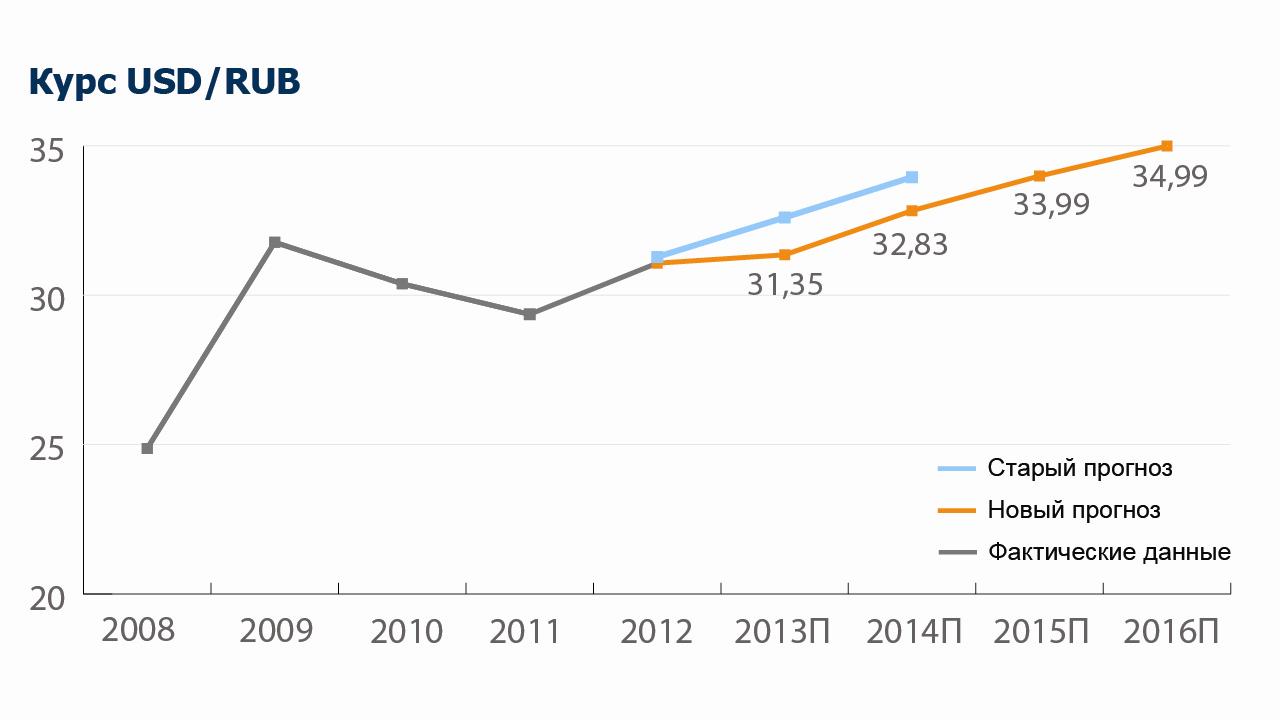

Понижение прогноза цен на сырье, о котором мы недавно писали, хоть и носило по большей части косметический характер, но, тем не менее, оказало сильное влияние на прогнозируемое нами сальдо импорта и экспорта. Это произошло из-за того, что при незначительном снижении экспортной выручки, объем импорта товаров продолжает увеличиваться. Как следствие внешнеторговое сальдо будет уменьшаться гораздо более быстрыми темпами. Следствием ускоренного сокращения внешнеторгового сальдо должно было бы стать более существенное снижение курса рубля относительно доллара США. Однако, у ослабления курса рубля есть два последствия. С одной стороны слабеющий рубль делает импортные товары более дорогими, что перенаправляет часть спроса в сторону товаров отечественного производства, увеличивая тем самым темп роста ВВП России и замедляя темп схлопывания внешнеторгового сальдо. Однако с другой стороны ослабление рубля разгоняет инфляцию, поскольку приводит к увеличению инфляции импортных товаров (импортные товары становятся дороже для российских потребителей). В этой ситуации правительство становится перед дилеммой. Стимулировать ускорение темпов роста ВВП путем ослабления курса рубля (что приведет к росту инфляции, которая на треть формируется за счет инфляции импортных товаров) или же пытаться стимулировать рост ВВП за счет поддержания более низкого уровня процентных ставок в экономике (что достигается, в том числе, за счет сдерживания инфляции). Политика инфляционного таргетирования, провозглашенная ЦБ РФ, подтверждает приверженность правительства второму пути решения вопроса по ускорению темпов роста российской экономки. Тем не менее, мы уверены, что курс рубля останется инструментом «подыгрывания» отечественным производителям в той мере, в которой он не будет влиять на темпы роста инфляции.

Несмотря на более умеренные темпы ослабления рубля в новом варианте прогноза, мы несколько повысили прогноз по инфляции на ближайшие годы. Это связано с результатами исследования, которые показали гораздо более высокое влияние индексации тарифов естественных монополий на уровень инфляции отечественных товаров. Тем не менее, несмотря на небольшое увеличение прогноза по инфляции, мы считаем, что долгосрочная тенденция к ее уменьшению сохранится, что со временем станет стимулировать темпы роста ВВП через снижение стоимости заимствований и увеличение объемов кредитования.

В целом мы хотим отметить, что после вступления России в ВТО и увеличения интеграции нашей страны в мировую экономику, а так же с ростом доли банковского сектора в структуре ВВП, которое мы сейчас наблюдаем, степень влияния макроэкономических решений правительства на экономическое благополучие страны существенно увеличится (возрастет цена ошибки). Как следствие будущие показатели экономического развития становятся гораздо более чувствительными к принимаемым правительством экономическим решениям. Рекомендуем к прочтению: —Инвестиции, почему они необходимы? —Советы по инвестированию от управляющей компании «Арсагера» —ПИФ + банковский вклад = любовь —«Волатильность» может приносить доход! Но не спекулянтам! |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.