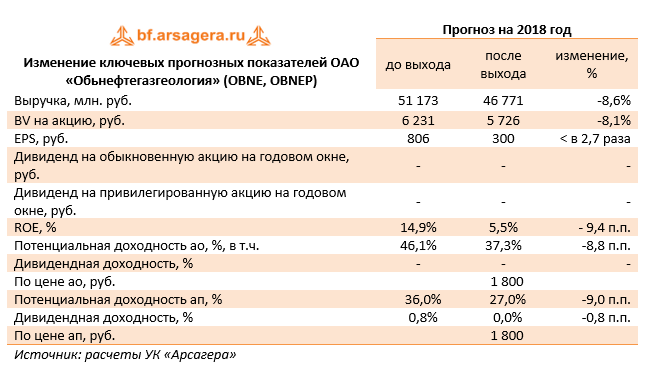

Обьнефтегазгеология (OBNE, OBNEP) опубликовала отчетность за 1 кв. 2018 г. по РСБУ.

Выручка компании выросла на 5% до 11,6 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 22,4%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 664 тыс. тонн (-14,5%).

Затраты компании росли несколько большими темпами (+7,5%) на фоне роста НДПИ. В итоге операционная прибыль упала на 19,4% - до 853 млн руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы увеличились более чем в 8 раз до 602 млн руб. Общий долг с начала года снизился с 22,9 млрд руб. до 21 млрд руб., однако на его обслуживание в отчетном периоде потребовалось 653 млн руб., что на 25% больше аналогичного показателя прошлого года, когда долг составлял 16,1 млрд руб. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 8 раз (+49 млн руб. против +385 млн руб.).

В итоге чистая прибыль компании упала в 4 раза и составила 208 млн руб.

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, отразив снижение добычи нефти.

В данный момент обыкновенные и привилегированные акции компании торгуются за треть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка выросла на 1.5%, составив 108 млрд руб. В отчетном периоде компания сократила добычу нефти на 8.5% до 6.1 млн тонн, а средняя расчетная цена реализации выросла на 17.4%. Выручки от реализации нефти выросла только на 7.4%. Кроме того, на нее негативно повлияло снижение прочей выручки, связанной с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти».

Затраты компании выросли на 7.5 %, главным образом, вследствие роста НДПИ. В итоге операционная прибыль уменьшилась почти на 40% – до 8.3 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 1.6 млрд руб. до 2.1 млрд руб.), что стало следствием наращивания долга до 35 млрд руб. против 18.8 млрд руб. годом ранее. Помимо этого, в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов осталось положительным и составило 326 млн руб. Доходы от участия в других организациях составили 91 млн руб.

В итоге чистая прибыль компании сократилась на 40% и составила 6.3 млрд руб.

По результатам вышедшей отчетности мы незначительно пересмотрели наш прогноз по чистой прибыли в сторону снижения в части увеличения отчислений по прочим налогам. Потенциальная доходность акций изменилась незначительно. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам.

Обыкновенные и привилегированные акции компании продолжают торговаться ниже совей балансовой стоимости, но не входят в число наших приоритетов.

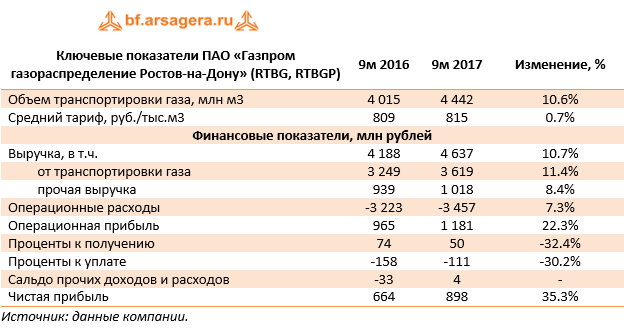

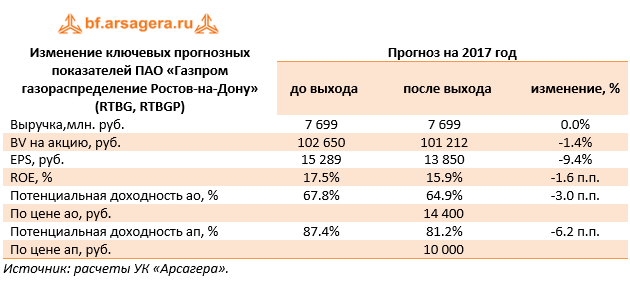

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 10.7%, составив 4.6 млрд руб. Основная статья доходов – выручка от транспортировки газа – выросла на 11.4% - до 3.6 млрд руб., что было вызвано увеличением объема транспортировки газа на 10.6% на фоне практически неизменного среднего расчетного тарифа на поставку газа (+0.7%). Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде уменьшилась на 8.4% до 1 млрд руб.

Операционные расходы росли более низкими темпами (+7.3%) и составили 3.46 млрд руб., что стало причиной роста операционной прибыли на 22.3% до 1.2 млрд руб.

Блок финансовых статей дополнительно улучшил ситуацию: чистые финансовые расходы упали на 28.3% до 60 млн руб. при том, что долговое бремя компании за девять месяцев снизилось на 218 млн руб. Сальдо прочих доходов и расходов вышло в положительную зону – 4 млн руб., против убытка 33 млн руб. годом ранее. В итоге чистая прибыль выросла на 35.3 %, составив 898 млн руб., что стало рекордным показателем за 9 месяцев для компании за все время нашего аналитического покрытия.

После выхода отчетности мы понизили прогнозы операционных и финансовых показателей компании в части увеличения управленческих и коммерческих расходов, что привело к снижению потенциальной доходности ее акций.

Отметим, что в третьем квартале собрание акционеров утвердило выдачу займа в пользу ООО «Газпром межрегионгаз» на сумму 3.925 млрд рублей по ставке в 80% от ключевой ставки ЦБ РФ. Компания «Мириад Рус» обратилась с исковым заявлением в арбитражный суд с требованием признать решения внеочередного собрания акционеров недействительными в связи с нарушениями прав акционеров, выразившееся в ненаправлении бюллетеня для голосования лицу, имеющему право на участия в собрании акционеров.

Обыкновенные акции компании торгуются с P/E 2017 около 1 и всего за 0.15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.