В этом обзоре мы рассмотрим публиковавшуюся в сентябре макроэкономическую информацию. В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в августе текущего года ускорился до 2,3% (здесь и далее: г/г) после роста на 1,8% (по уточненным данным ведомства) по итогам июля. За январь-август текущего года рост ВВП составил 1,7% в годовом выражении. Ускорению темпов роста ВВП в августе могла способствовать более уверенная динамика промышленного производства в этом месяце. По данным Росстата, в августе промпроизводство увеличилось на 1,5% после роста на 1,1% месяцем ранее. При этом с исключением сезонности в августе 2017 года промышленное производство увеличилось на 0,3% (месяц к месяцу). По итогам восьми месяцев текущего года промпроизводство увеличилось на 1,9% по сравнению с соответствующим периодом 2016 года.

Что касается динамики в разрезе сегментов, то в августе в сегменте «Добыча полезных ископаемых» рост замедлился до 2,9% с 4% месяцем ранее. Сектор «Обрабатывающие производства» вернулся к росту на 0,7% после сокращения на 0,8% в июле. В секторе «электроэнергия, газ и пар» рост выпуска увеличился на 0,3% после слабого роста на 0,1% месяцем ранее. «Водоснабжение» в отчетном периоде сократило снижение до 3,4% после падения на 4% в июле.

Таким образом, наиболее высокие темпы роста промышленного производства в августе наблюдались в добывающем секторе. Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

В добывающем сегменте достаточно высокие темпы роста сохранились в добыче угля и природного газа (+7% и 14,1% соответственно). На фоне восстановления положительной динамики обрабатывающих производств, значительный рост был зафиксирован в производстве мяса, трикотажных изделий, легковых и грузовых автомобилей. В то же время, производство ряда строительных материалов (строительный кирпич, блоки и сборные конструкции) на годовом окне продолжает снижаться. Помимо этого, во второй половине сентября Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-июля 2017 года. Он составил 5,6 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 6 трлн руб. Таким образом, сальдированная прибыль по итогам семи месяцев текущего года сократилась на 6,7%. При этом стоит отметить, что в январе-июле темпы снижения сальдированного финансового результата замедлились по сравнению с ситуацией за I полугодие 2017 года (-10,9%).

Что касается доли убыточных организаций, то она увеличилась на 0,5 п.п. по сравнению с соответствующим периодом прошлого года до 30,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам семи месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Однако нельзя не отметить разнонаправленную динамику фин. результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство», «Обрабатывающие производства», «Оптовая, розничная торговля и ремонт», а также «Строительство». В то же время сальдированный финансовый результат в сегментах «Добыча полезных ископаемых» и «Водоснабжение» показал значительный рост (на 17,1% и 52,1% соответственно). Кроме этого, динамика сальдированного фин. результата в электроэнергетическом, транспортном и информационном сегментах с начала года перешла в положительную область, а в сельскохозяйственном сегменте – снижение замедлилось с 13,9% по итогам I п/г до 8,7% за январь-июль 2017 г. Прибыль банковского сектора в августе составила 71 млрд руб. после 156 млрд руб. по итогам июля (в том числе прибыль Сбербанка составила 60,6 млрд руб.). За восемь месяцев текущего года прибыль кредитных организаций составила 997 млрд руб. (из этой суммы прибыль Сбербанка – 433 млрд руб.) по сравнению с 532 млрд руб. за аналогичный период 2016 г. (рост в 1,9 раза). Что касается других показателей банковского сектора, то здесь можно отметить продолжение роста активов (+1,3%), составивших 81,3 трлн руб. на конец августа. Совокупный объем кредитов экономике увеличился на 0,5%. При этом объем кредитов нефинансовым организациям показал слабый рост на 0,1%. В то же время объем кредитов физическим лицам продолжил расти опережающими темпами (+1,6%). По состоянию на 1 сентября текущего года совокупный объем кредитов экономике составил 41,5 трлн руб., в том числе кредиты нефинансовым организациям – 30 трлн руб., и кредиты физическим лицам – 11,5 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в сентябре большую часть времени цены не менялись. Исходя из недельных данных, за весь сентябрь цены снизились на 0,1%. Таким образом, по состоянию на 1 октября в годовом выражении инфляция снизилась до 3% после 3,3% на начало сентября.

Одним из ключевых факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В отчетном периоде рост цен на нефть способствовал укреплению национальной валюты. В сентябре среднее значение курса доллара составило 57,7 руб. после 59,6 руб. в августе.

Стоит отметить, что 15 сентября состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была уменьшена на 50 б.п. до уровня 8,5%. Представители Банка России отметили сохранение инфляции вблизи целевого уровня на фоне продолжения роста экономики, а также снижение инфляционных ожиданий. Кроме этого, регулятор отметил, что допускает снижение ключевой ставки на горизонте ближайших двух кварталов. Тем не менее, сейчас ключевая ставка превышает уровень годовой инфляции более чем в два раза.

Помимо денежно-кредитной политики, существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам января-июля текущего года составил 190,8 млрд долл. (+26,8% к январю-июлю 2016 г.). В то же время товарный импорт составил 127,3 млрд долл. (+27,4% к январю-июлю 2016 г.). В июле положительное сальдо торгового баланса составило 4 млрд долл., упав к июню 2016 года на 37,3%. Положительное сальдо торгового баланса за период с января по июль 2017 года составило 63,6 млрд долл. (+25,5%).

Экспорт снизился до уровней начала текущего года, в то время как импорт остался на максимальных значениях за последние два года. Высокие темпы роста импорта, наблюдавшиеся в последние месяцы, привели к снижению внешнеторгового сальдо, что в свою очередь может быть одной из причин ослабления рубля в июле-августе текущего года.

Переходя к отдельным товарным группам, отметим, что как экспорт, так и импорт большинства важнейших товаров в январе-июле выросли к аналогичному периоду 2016 года. Лидером роста среди экспортируемых товаров стали черные металлы (+37,4%). При этом рост экспорта металлов и изделий из них составил 27,6%. Экспорт топливно-энергетических товаров вырос на 34,1%. Наиболее скромный рост показал вывоз машин, оборудования и транспортных средств (+6,6%). При этом экспорт минеральных удобрений, наоборот, продемонстрировал снижение. Так, вывоз азотных удобрений сократился на 2,3%, в то время как экспорт калийных удобрений снизился на 6,7%. Что касается импорта важнейших товаров, то ввоз машин, оборудования и транспортных средств вырос на 34%; продукции химической промышленности – увеличился на 19,2%; продовольственных товаров и с/х сырья – вырос на 16,8%.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 июля текущего года объем внешнего долга увеличился за год на 1% до 529,6 млрд долл. В то же время золото-валютные резервы Центрального Банка по состоянию на 1 сентября выросли за год на 7,3% до 424 млрд долл.

Выводы:

Промпроизводство в годовом выражении в августе 2017 года увеличилось на 1,5% после роста на 1,1% месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-июле текущего года составил 5,6 трлн руб. по сравнению с 6 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,5 п.п. до 30,9%;

В банковском секторе в январе-августе 2017 года зафиксирована сальдированная прибыль в объеме 997 млрд руб. (в том числе прибыль Сбербанка составила 433 млрд руб.) по сравнению со 532 млрд руб. за аналогичный период прошлого года;

Потребительские цены в сентябре снизились на 0,1%, при этом рост цен в годовом выражении на начало октября замедлился до 3%;

Среднее значение курса доллара США в сентябре на фоне роста цен на нефть сократилось до 57,7 руб. по сравнению с 59,6 руб. в августе;

Товарный экспорт по итогам января-июля 2017 г. вырос по сравнению с аналогичным периодом прошлого года на 26,8% до 190,8 млрд долл., в то время как товарный импорт за этот же период увеличился на 27,4% до 127,3 млрд долл; Объем золотовалютных резервов России за год увеличился на 7,3% до 424 млрд долл.

Каким образом коэффициент P/E связан с необходимым уровнем сбережений в акциях?

P/E позволяет рассчитать сумму вложений в акции для покрытия Ваших расходов дивидендными выплатами

P/E позволяет рассчитать необходимую сумму вложений в акции для покрытия Ваших расходов

Необходимый объем сбережений вычисляется делением годовых расходов на коэффициент P/E

Чем выше P/E, тем меньший объем сбережений необходимо держать в акциях

Какого объема вложений достаточно, чтобы покрывать свои расходы дивидендами по акциям?

Размер портфеля акций должен в 4 раза превышать сумму годовых расходов и состоять из акций с дивидендной доходностью в 20%

Размер индексного портфеля акций должен в 30-50 раз превышать сумму Ваших годовых расходов и его необходимо ежегодно увеличивать на размер инфляции дополнительными инвестициями

Идея калькулятора возникла после подготовки материала об инфляции, в котором мы приводим расчет того, какой объем вложений необходим человеку, чтобы инфляция делала его богаче.

Если коротко, чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер Вашего годового потребления. При этом надо выбирать акции компаний, чьи продукты дорожают быстрее остальных.

Этот вывод объясняет: почему богатые богатеют быстрее. Если Вы расходуете на потребление больше, чем стоимость Ваших вложений, Вы не становитесь богаче. Наоборот, Вы делаете богаче того, кто владеет бизнесом, чей продукт Вы потребляете.

Если объем Ваших вложений больше, чем объем Вашего потребления, то те другие, кто потребляет продукты бизнеса, которым Вы владеете, делают Вас богаче.

Если у Вас нет вложений, то размер Вашего потребления характеризует не уровень Вашего богатства, а скорость, с которой Вы беднеете.

Калькулятор, позволяет выбрать желаемую сумму ежемесячного потребления в будущем, указать сумму имеющихся накоплений, сумму ежемесячных вложений, срок инвестирования и доходность инвестиций.

Результатаом расчета будет размер накоплений, необходимых для финансовой независимости то есть для обеспечения необходимого объема потребления в будущем, а также сумма ежемесячных вложений и/или срок, в течении которого необходимо осуществлять регулярные инвестиции.

Наблюдающееся ослабление рубля, по нашему мнению, во многом происходит скорее из-за эмоций, нежели в результате действия фундаментальных факторов.

На курс национальной валюты любой страны влияет сальдо платежного баланса, состоящее из счета движения капитала и счета текущих операций. Счет текущих операций в основном складывается под влиянием торгового баланса.

Движение капитала в страну и из страны спрогнозировать довольно сложно, поскольку помимо кредитов и прямых инвестиций, туда входят и такие волатильные и спекулятивные статьи, как портфельные инвестиции, размещение средств на валютных вкладах и прочее. Таким образом, движения по капитальному счету крайне волатильны и, как правило, четко коррелируют с настроениями инвесторов и с преобладающими на рынке мемами. Например, сейчас все опасаются развала еврозоны, митингов оппозиции в России и так далее. Но вполне вероятно, что уже через несколько месяцев или недель эти опасения отойдут на второй план и основным мотивом поведения инвесторов станет осознание того факта, что российские активы являются одними из самых дешевых активов в мире (почти в два раза дешевле активов в странах БРИКС). Как следствие, отток по капитальному счету сменится притоком. Залезть в голову инвесторам и предсказать их поведение очень сложно, тем более что часто оно не является рациональным.

Что же касается второй составляющей платежного баланса – счета текущих операций, – то его прогнозировать гораздо легче. Россия – страна, 64% экспорта которой составляет экспорт сырья, и прежде всего нефти. Сейчас мы видим снижение нефтяных котировок до $100 за баррель. Но при таком уровне цен на нефть сальдо торгового баланса и счета текущих операций по-прежнему будет сильно положительным. То есть текущие цены на нефть предполагают гораздо более высокий курс рубля, чем мы наблюдаем сегодня.

Сейчас курс рубля ослаб из-за сильного оттока валюты именно по счету движения капитала (отток составил $42 млрд за четыре месяца). Более же важная составляющая (счет текущих операций) продолжает показывать значительное положительное сальдо. Мы считаем, цены на нефть поднимутся с текущих уровней, и среднегодовая цена составит $118,5 за баррель. Но даже если цены останутся около отметки $100 за баррель, курс рубля все равно должен быть гораздо выше текущих значений. Соответственно, приобретение долларов мы не считаем рациональным поведением.

Что касается инфляции, то если курс рубля вернется в диапазон 30,5 руб. за доллар в течение ближайших двух месяцев, то на инфляции это кратковременное снижение его курса никак не скажется. Если же нет, то максимальное влияние на инфляцию мы оцениваем в 1,5–2 процентных пункта.

Задать свои вопросы аналитикам можно на этом сайте

Как Вы можете оказаться в числе тех 7% участников рынка, кто получает результат лучше индекса в долгосрочной перспективе?

Благодаря хеджированию на срочном рынке при покупке акций, что позволяет получать результат, который всегда идет по нарастающей

Благодаря четкому контролю своих эмоций при работе на фондовом рынке и дисциплинированному использованию «стоп-лоссов» и «тейк-профитов»

Благодаря скрупулезному анализу и поиску лучших активов (на что необходимо по 10-12 часов в день) для формирования портфеля, который будет с одной стороны диверсифицирован, а с другой отклоняться по своей структуре от индекса

Благодаря торговой системе, работа которой будет проверена на достоверной статистической выборке и которая покажет стабильный положительный результат на исторических данных за 5-10 лет

Почему все участники фондового рынка никогда не смогут обыграть индекс?

На фондовом рынке государство, являясь основным собственником активов, действует в своих интересах, снижая общий результат остальных участников

Одни участники рынка, обладая информационным преимуществом, получают результат лучше остальных

Некоторые участники рынка имеют высокую скорость доступа к серверам биржи, разрабатывают торговые системы и торговых роботов, что ставит их в лидирующее положение перед остальными участниками, позволяя только им обыгрывать индекс

Совокупность результатов участников рынка равна среднему результату, который ниже результата индекса на длинных временных отрезках из-за транзакционных издержек и наличия денежных средств в инвестиционных портфелях участников рынка

Может ли каждый участник финансового рынка получить положительный результат в долгосрочной перспективе?

Каждый не может, но более 50% участников могут получить положительный результат, грамотно используя «шорты» и «плечи»

Да, просто портфели участников должны повторять структуру активов фондового рынка

В теории это возможно, если портфели участников будут повторять структуру ФР, но на практике это маловероятно, хотя бы вследствие того, что на срочном рынке всегда есть участники, теряющие свои средства

Да, если сформируют портфель некоррелируемых активов на фондовом, срочном и валютном рынке

Знаете ответы? Участвуйте в акции и получайте призы

Последние дни мировые фондовые рынки растут. Причиной этого стало выделение Греции второго кредитного транша в размере 130 млрд. евро, что позволило избежать официального объявления дефолта. Одновременно с этим, Греция договорилась с частными кредиторами (фактически поставила перед фактом) о списании долга Греции в размере 53,5% от номинала. Сразу после этого рейтинговое агентство S&P, как и обещало ранее, понизило кредитный рейтинг Греции до уровня SD – выборочный дефолт. Тем не менее, инвесторы по всему миру с оптимизмом восприняли произошедшие события.

Мы по-прежнему продолжаем считать, что чтобы не допустить развала зоны евро, ЕС в лице ЕЦБ начнет активную эмиссию денег (по примеру США), и долги стран будут фактически «списаны» посредством инфляционного механизма. Поэтому мы достаточно оптимистично смотрим на перспективы сырьевых рынков.

Что касается рынка нефти, то здесь рост цен продолжается уже третью неделю подряд. С момента выхода нашей последней передачи, стоимость нефти выросла на 5,9%. Баррель нефти на сегодня стоит 125,07 долл.

Причиной такой динамики цен на нефть является сохраняющаяся напряженная ситуация вокруг Ирана и опасения, что Израиль в ближайшее время может начать военные действия против исламской республики. Кроме того Иран прекратил поставки нефти 6 европейским странам в ответ на санкции, введенные ЕС в отношении иранского нефтегазового сектора. Таким образом, Тегеран опередил европейцев, намеревавшихся отказаться от иранской нефти лишь с 1 июля.

Не смотря на все возрастающую вероятность военного конфликта между Ираном с одной стороны и Израилем с США с другой, в своих прогнозах цен на нефть мы исходим их того, что военных действий удастся избежать. Наш прогноз цен на нефть на ближайшие годы вы можете видеть на своих экранах.

Индекс ММВБ за прошедшие две недели продолжил свой рост: за время, прошедшее с момента нашей последней передачи, рост индекса составил 2,2% (с начала года рост составляет уже 13,8%). Капитализация российского фондового рыка равняется 28,2 трлн руб. Коэффициент P/E находится на уровне 5,8. Для сравнения P/E фондовых рынков стран ББРИКС составляет 9, а стран с развитой экономикой 13. По нашему мнению, справедливым для российского фондового рынка на конец 2012 является P/E равный 9,2, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 60% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2550 пунктов.

Если же посчитать значение индекса ММВБ на основании не прогнозных прибылей и прогнозных процентных ставок, а текущих процентных ставок на рынке облигаций и прибылей компаний, входящих в индекс ММВБ, полученных этими компаниями за последний год, то мы получаем, что текущее значение индекса ММВБ должно составлять 2212. Разница текущего и расчетного значения индекса ММВБ составляет 39%. Эту разницу мы называем индекс Арсагеры. Его исторические и текущее значения вы можете сейчас видеть на своих экранах. Значение индекса Арсагеры можно трактовать как то, на сколько процентов должен измениться индекс ММВБ, чтобы достичь своего справедливого с фундаментальной точки зрения уровня. Таким образом, чтобы компании, входящие в индекс ММВБ были оценены адекватно тем процентным ставкам, которые существуют на рынке облигаций и тем прибылям, которые компании уже получили за последний год, индекс ММВБ должен вырасти на 39% с текущих значений.

Мы ожидаем, что по итогам 2012 года рост денежной массы составит 30%. Таким образом денег для того чтобы задать прогнозируемую нами капитализацию фондового рынка будет достаточно.

Сейчас же соотношение денежной массы и капитализации российского фондового рынка составляет 87%. В конце 2011 года соотношение денежной массы к капитализации фондового рынка составляло 100%. Это очень высокий уровень. Такое высокое соотношение показывает, что денег в стране более чем достаточно, чтобы задавать текущую капитализацию фондового рынка. Более того, столь высокое соотношение показателя М2/Капитализация говорит о том, что значительное количество участников фондового рынка предпочитает, что называется, «сидеть на деньгах».

Отмечу так же, что согласно статистике, в 2011 году сальдированная прибыль российских компаний, выросла на 20%, полностью совпав с нашими прогнозами. Мы ожидаем, что по итогам 2012 года прибыль компаний, акции которых обращаются на фондовом рынке, так же вырастет на 20%, что фактически задает минимальный темп роста капитализации российского фондового рынка.

Одновременно с этим не можем не отметить и сохранение тенденции по оттоку капитала: так по итогам января отток капитала из России составил, по предварительным оценкам, 17 млрд USD. Наш прогноз на 2012 год предполагает отток в размере 20 млрд USD за весь год.

Так же из новостей отечественной экономки хочу отметить тот факт, что российский бюджет в январе впервые за многие годы оказался дефицитным (дефицит 0,5% месячного ВВП). Эта новость вызвала опасение у ряда аналитиков и экономистов. Сейчас довольно сложно говорить о причинах, которые привели в дефициту, но мы считаем, что январский дефицит вполне может быть связан с тем, что правительство наконец-то переходит к более равномерному финансированию бюджетных расходов в течение года. Необходимость более равномерного финансирования расходов бюджета внутри года обсуждалась уже много лет, и вполне вероятно, что в этом году правительство перешло от слов к делу. Напомню, что именно неравномерность расходования бюджетных средств с существенным увеличением в конце года, приводила ускорению инфляции в декабре, в то время как при более равномерном финансировании расходов, рост цен, вызванных монетарными факторами снижается. Таким образом, мы считаем, что новость эта носит скорее позитивный характер.

Что касается курса рубля, то за время прошедшее с момента выхода предыдущей передачи он продолжил свой рост, повысившись на 3,1%, до уровня в 29,00 рублей за доллар. При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.

Международные резервы России с 3 по 17 февраля снизились на 2,9 млдр долл. до уровня в 504,4 млрд долл.

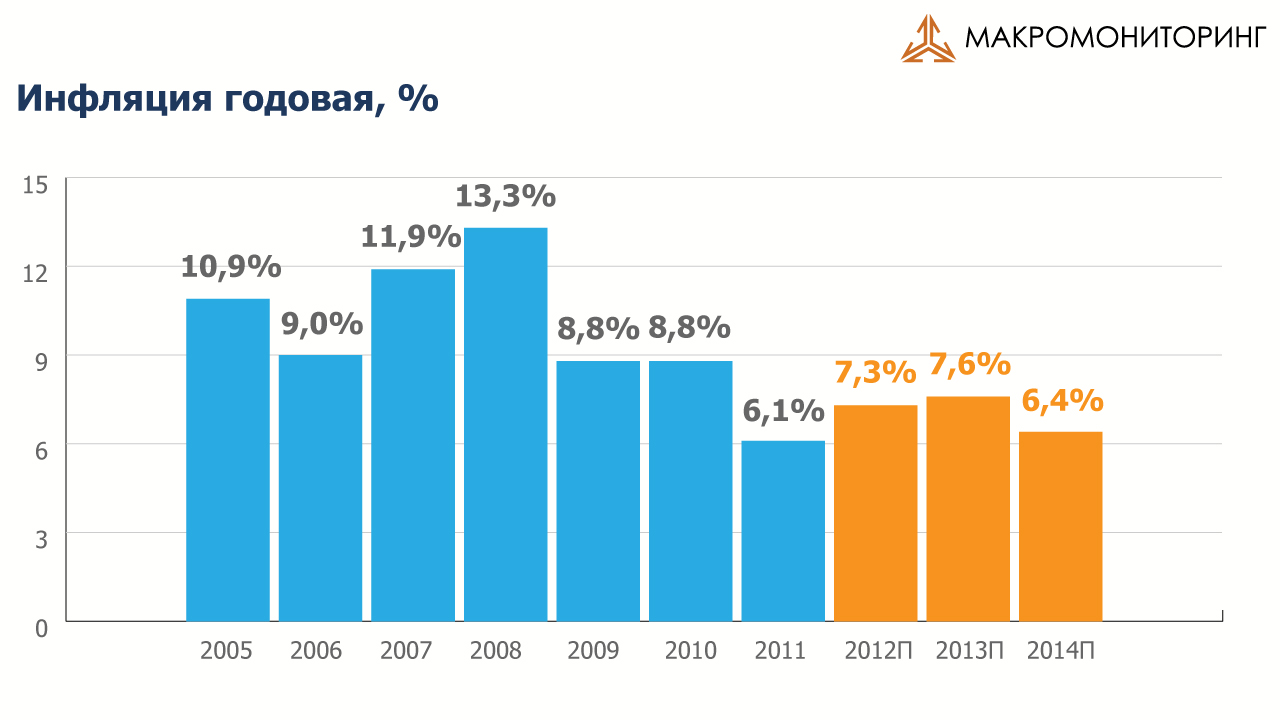

Инфляция в РФ с 14 по 20 февраля составила 0,1%. С начала этого года рост уровня потребительских цен составил 0,8%, против 3,1% за аналогичный период прошлого года. Таким образом, в годовом выражении индекс потребительских цен опустился до уровня 3,8% по сравнению с 6,1% по итогам 2011 года. Основной причиной этого является то, что в преддверии выборов повышение тарифов было перенесено с начала года (как это происходило до сих пор) на лето, с целью искусственного занижения уровня инфляции перед выборами.

Поэтому мы ожидаем, что текущий низкий уровень инфляции (около 4%) сохранится до лета, а в оставшиеся месяцы года инфляция начнет ускоряться. Мы ожидаем, что по итогам года инфляция составит 7,3%. Официальный прогноз правительства по инфляции на 2012 год равняется 5-6%.

Что касается рынка облигаций, то за время прошедшее с момента предыдущей передачи доходности на нем изменились незначительно: в корпоративном сегменте доходность выросла на 7 базисных пунктов, в муниципальном снизилась на 1.

Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются чрезмерно высокими. Мы ожидаем, что в течение года процентные ставки будут снижаться. По корпоративному сегменту мы ожидаем снижения уровня процентных ставок на 16%, а по муниципальному – на 18%.

Соответственно, мы считаем, что в группах 5.1 и 5.2 – наиболее ликвидные и наиболее надежные, по нашему мнению, облигации – наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в группе 5.1 , составляет почти 6 лет, а в группе 5.2 – почти 3 года.

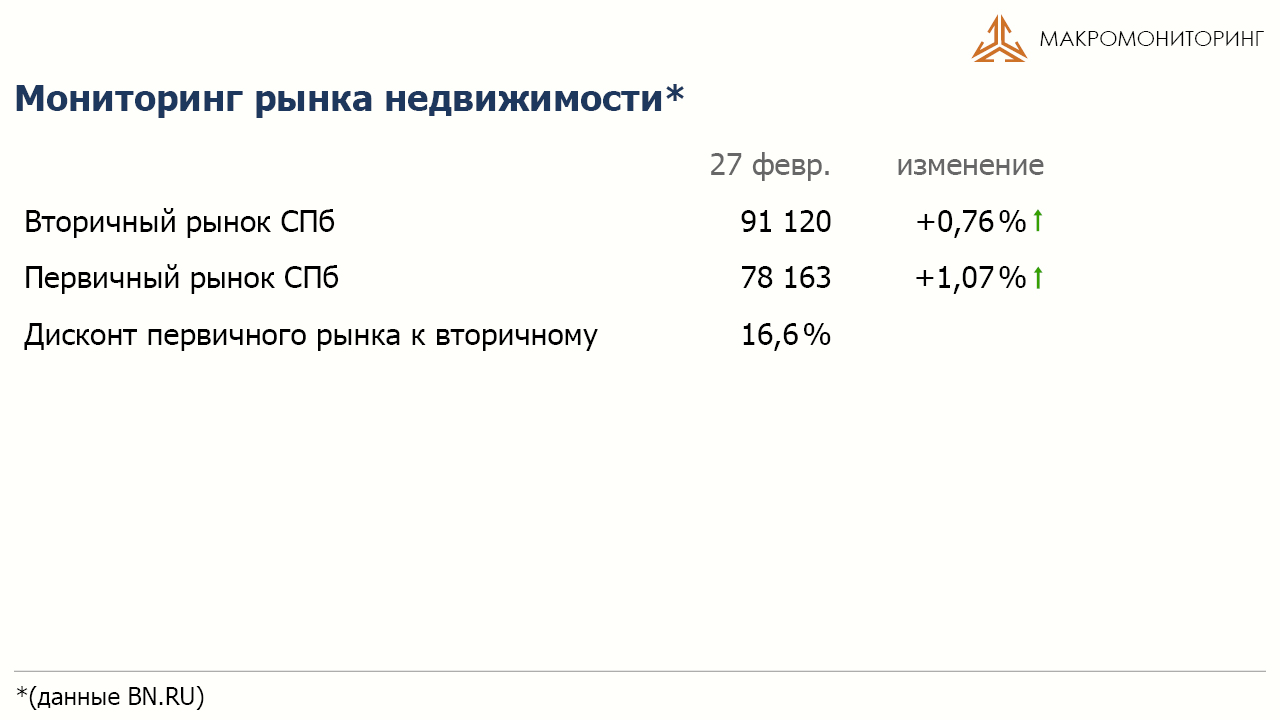

Что касается рынка недвижимости Санкт-Петербурга, то за последние две недели цены на вторичном рынке выросли на 0,8%, на первичном – на 1,1%. С начала года рост цен на вторичном и первичном рынках составляет 2,3% и 3,1% соответственно. Мы считаем, что по итогам года рост цен на недвижимость в Петербурге составит 15%.

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.