«Первый ювелирный — драгоценные металлы» начал свою деятельность по трейдингу золотом четыре года назад. С 2018 года компания стала публичной, выпустив в обращение серию высокодоходных облигаций. Анализируем динамику финансового состояния эмитента за последний год.

Ключевые тезисы:

На сегодняшний день доли «ПЮДМ» и основных конкурентов на рынке переработки вторичного золота сравнялись и составляют по 15%. «ПЮДМ» выделяет быстрая оборачиваемость капитала и стремительный рост бизнеса.

После проведения аудита в учетной политике компании произошли изменения: расходы на аффинаж, РКО и логистику теперь учитываются как средства по агентским соглашениям, в результате чего показатели валовой рентабельности выросли на 83,6%, рентабельности по чистой прибыли — на 68,8%, по EBIT — на 89,4%. Валовая и чистая прибыль увеличились на 29,1% и 429,2% соответственно.

В 2019 году сумма сделок по закупке металла, совершенных по поручению клиентов, в денежном выражении составила 7,68 млрд рублей (что на 3,41 млрд больше прошлогодних показателей). Только за 4-й квартал общий объем операций по клиентским заявкам достиг 1,79 млрд. Агентский доход компании вырос на 8,4% и составил 124,6 млн рублей.

Долговая нагрузка ООО «ПЮДМ» по состоянию на конец 2019 года достигла 155,4 млн рублей, из которых 116,4 млн — внешний облигационный долг и 39 млн — частные учредительские займы. Помимо этого, по мере необходимости компания пользуется возобновляемой кредитной линией на общую сумму 60 млн рублей, открытой в «Альфа Банке».

Оборачиваемость капитала ООО «ПЮДМ» не превышает 5-7 дней. Отношение долга к выручке составляет 1,25х, к EBIT — 1,4х, к капиталу — 1,37х.

Дальнейшее развитие бизнеса компании будет реализовываться путем увеличения объемов поставок золота банкам, его реализации через ММВБ, организации экспорта.

Основная деятельность компании заключается в оказании транспортно-логистических услуг в городах России, а также в Узбекистане и Казахстане. Компания имеет диверсифицированный автопарк грузоподъемностью от 1,5 до 20 тонн. Предлагаем ознакомиться с результатами работы компании в 2019 году.

Ключевые тезисы:

За весь прошедший год совокупный оборот компаний, работающих под брендом «ГрузовичкоФ», составил 4,13 млрд рублей. Было выполнено 1,38 млн заказов, что обеспечило рост выручки в среднем на 20%.

Основная доля консолидированных расходов компании приходится на обслуживание и лизинг автомобилей, рекламу и управленческие расходы. Благодаря изменению маркетингового подхода рекламный бюджет удалось сократить на 54% при сохранении эффективности привлечения клиентов на прежнем уровне.

Операционная рентабельность компании непрерывно растет за счет планомерного погашения финансовых долгов на фоне роста показателя выручки, который составляет порядка 6,5%.

В 2019 году все ковенанты, взятые на себя ООО «ГрузовичкоФ-Центр» при выпуске облигаций, были соблюдены: отношение долга к активам не превышало 0,65х, валовая рентабельность не опускалась ниже 10%, а отношение прибыли от продаж к процентам составляло не ниже 1,5х.

Финансовый долг ООО «ГрузовичкоФ-Центр» составил 140 млн рублей, а обязательства по лизингу — 226 млн рублей. Отношение долга к EBIT — 6,4х, долга к выручке — 0,41х.

Согласно методологической оценке USC, финансовое состояние эмитента в 4 квартале 2019 года по-прежнему оценивается как удовлетворительное, несмотря на незначительное снижение отношения долга к выручке, темпа роста выручки и рентабельности активов.

В целом ситуация на рынке мувингового бизнеса благоприятна для дальнейшего развития: отсутствие крупного игрока и рост субъектов МСП, положительно влияющий на рост заказов, позволяют прогнозировать увеличение выручки сервиса в 2020 году на 12%, до 4,61 млрд рублей.

В апреле 2020 г. «ГрузовичкоФ-Центр» разместил четвертый выпуск облигаций. Инвестиции будут направлены на масштабное брендирование автомобилей, что, в свою очередь, позволит повысить узнаваемость бренда и увеличить количество заказов.

Все облигации компании являются ликвидными и торгуются преимущественно выше номинальной стоимости даже при текущей рыночной конъюнктуре.

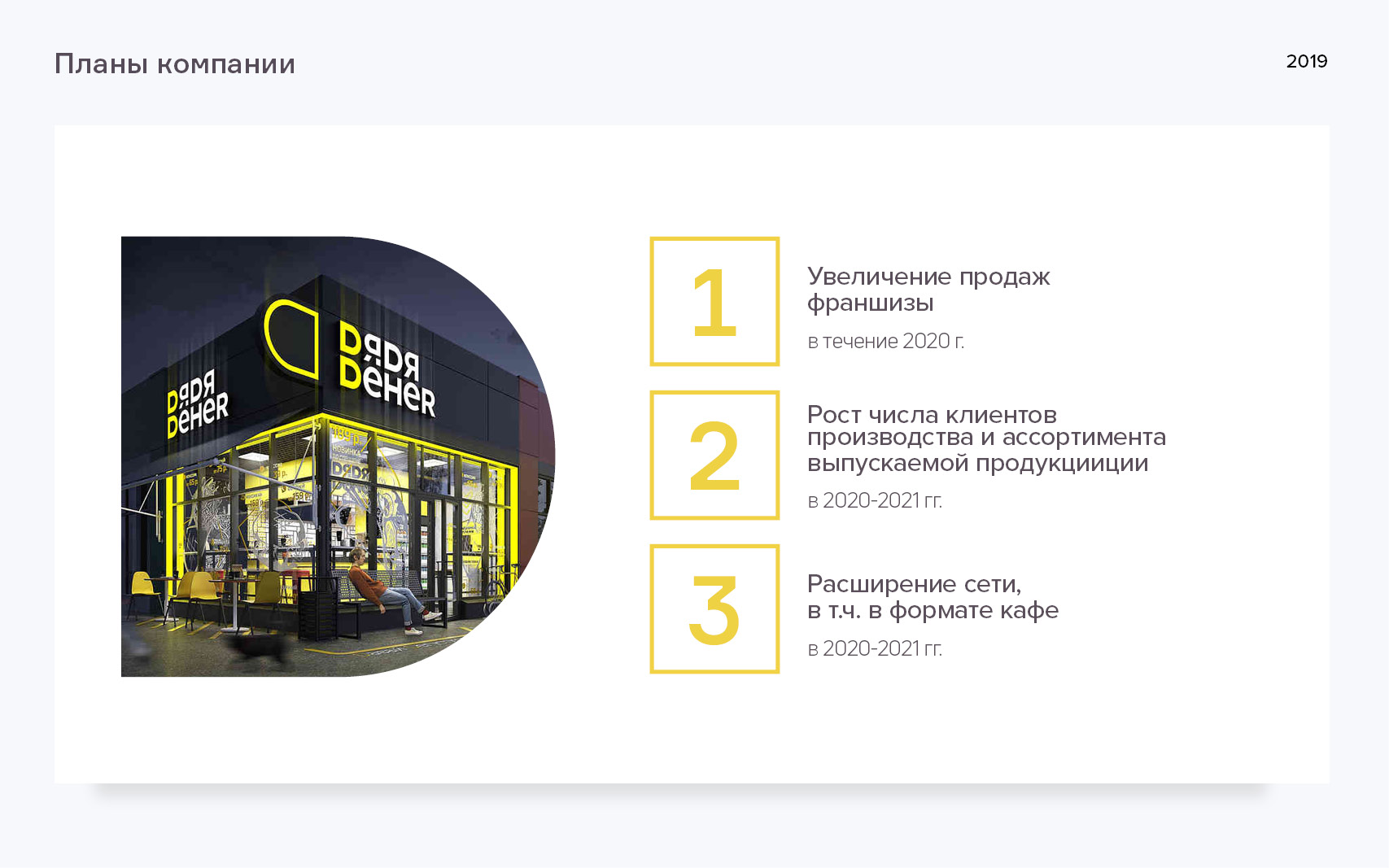

Организация собственного производства, увеличение количества кафе в составе сети и продажа франшизы проходят в рамках программы, направленной на диверсификацию выручки, повышение эффективности и рост доли чистой прибыли компании. Вашему вниманию представлен краткий обзор аналитических данных по результатам работы сети в 2019 г.

Ключевые тезисы:

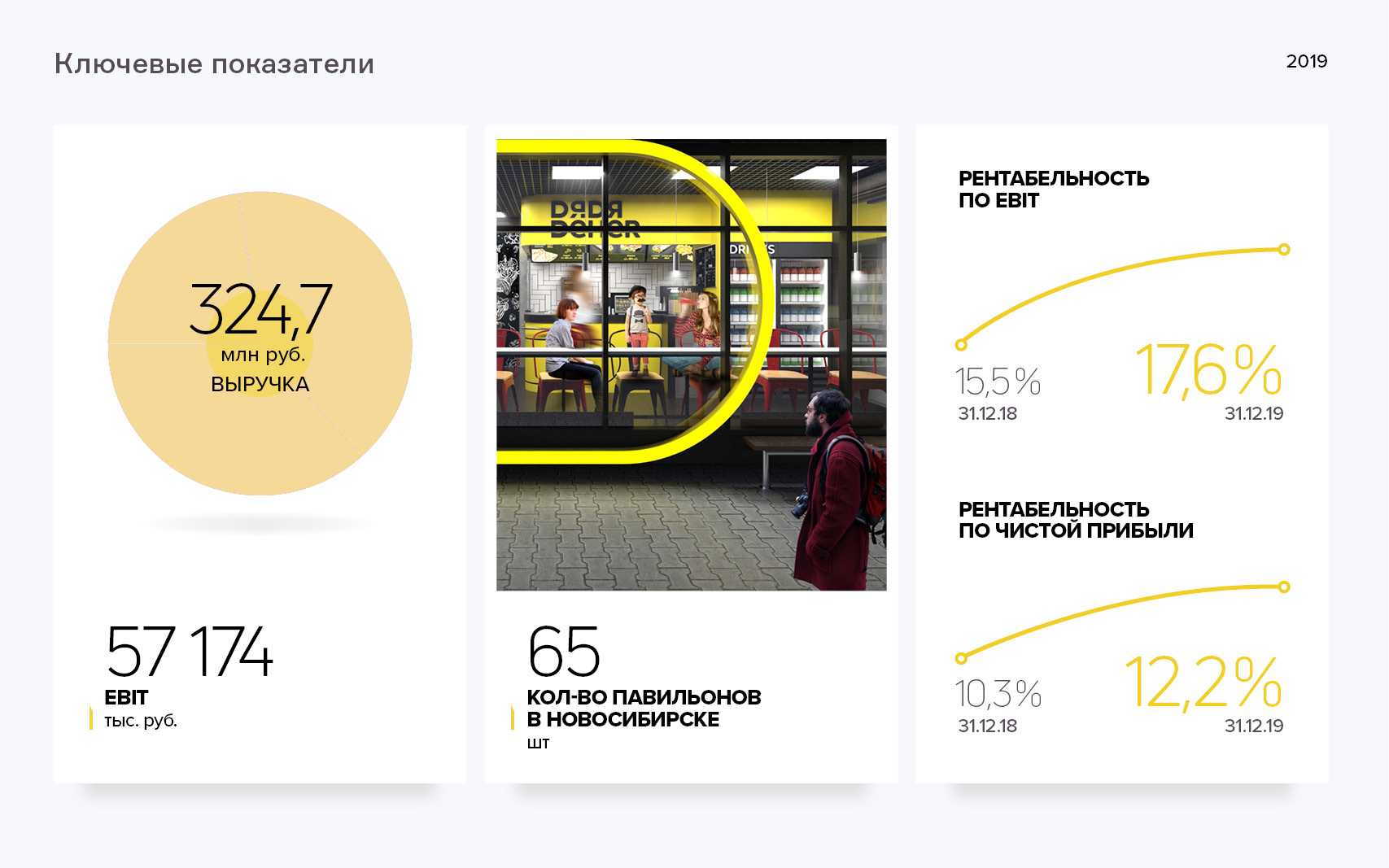

Доля стритфуд-направления в общей выручке сети «Дядя Дёнер» составила 76% при увеличении рентабельности павильонов с 3,2% до 6,2%. Формат кафе в 2019 г. принес более 40 млн руб. выручки (12% управленческой выручки). Производственный цех обеспечил прирост выручки на уровне 3,8 млн руб. ежемесячно, за 2019 г. выручка направления выросла почти в 2,5 раза.

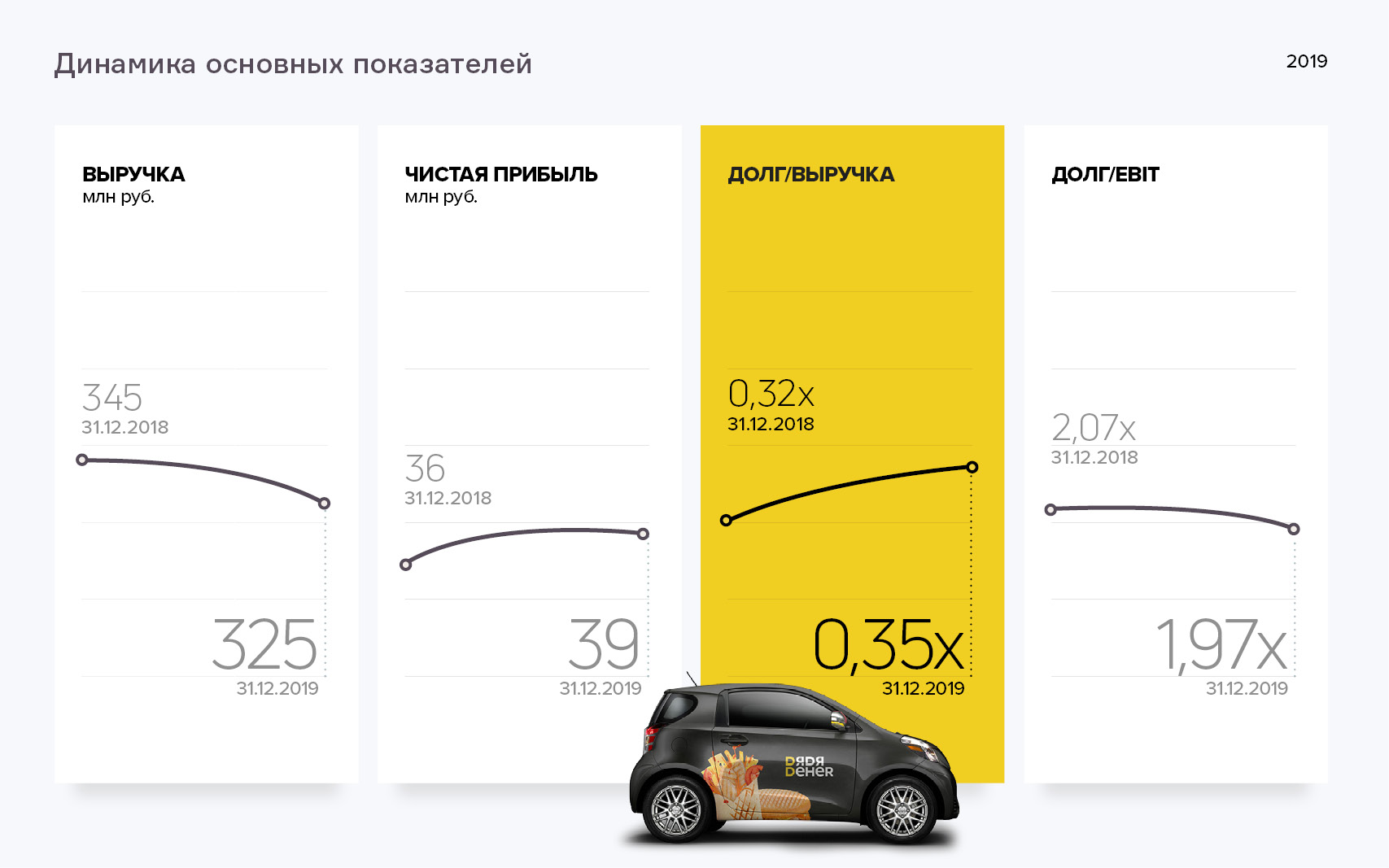

Выручка ООО «Дядя Дёнер» в 2019 г. снизилась на 5,8% в связи с прекращением продаж табачной продукции и составила 324,7 млн руб. Перераспределение продаж от сигарет на другие категории улучшило динамику роста эффективности продаж. Сокращение сбыта не привело к падению прибыли сети, а отказ от операционных издержек положительно повлияет на выручку в будущем.

Собственное производство позволило снизить долю себестоимости продукции в общем объеме выручки. В результате валовая рентабельность выросла к концу 2019 г. до 55,9%. Закрытие и перестановка малоэффективных павильонов позволили увеличить рентабельность по чистой прибыли до 12,2%. Вся чистая прибыль эмитента в размере 39,5 млн руб. была направлена на развитие компании.

Благодаря развитию сети стоимость активов ООО «Дядя Дёнер» непрерывно растет, на конец 2019 г. она составила 454,9 млн руб. Структура пассивов компании на 75% (342,3 млн руб.) сформирована собственным капиталом, остальная часть — кредиты и займы (112,6 млн руб.).

Финансовый долг компании остался на прежнем уровне, а долговая нагрузка сократилась: отношение долга к выручке составляет 0,35х, долга к капиталу — 0,33х, долга к EBIT — 1,97х.

Согласно методологической оценке USC, финансовое положение компании оценивается как удовлетворительное с положительной динамикой на протяжении года. Позитивные факторы — увеличение рентабельности и снижение долговой нагрузки, негативный фактор — сокращение выручки.

Стратегия развития компании будет реализована через дальнейшее увеличение сети и повышение ее рентабельности, продажу франшизы в другие регионы страны и реализацию продукции собственного производства сибирским ритейлерам.

Российский рынок картонной упаковки для жидких пищевых продуктов формируют 5 компаний. У каждой из них своя ниша и ключевые покупатели, с которыми заключаются долгосрочные контракты. «Ламбумиз» является одним из лидеров рынка с долей 26%. О финансовом состоянии компании по итогам трех кварталов 2019 г. читайте в аналитическом покрытии.

Ключевые тезисы:

Потребление молочных продуктов в России по итогам 2018 г. составило 225 кг на человека. При этом рекомендуемая норма потребления молочных продуктов, по данным Минздрава, составляет 325 кг на человека в год. Исходя из этого данный рынок имеет значительный потенциал.

Основную выручку компании приносит изготовление многоцветной (2-6 цветов) картонной упаковки Gable Top различных типов и размеров от 0,25 до 1 литра.

Согласно интегральной оценке аналитиков «Юнисервис Капитал», «Ламбумиз» перешел из низкой категории платежеспособности в удовлетворительную. На положительную динамику влияет увеличение прибыли и рост стоимости активов.

Компания располагает производственными линиями, размещенными на собственной площадке. Рыночная стоимость всех активов оценивается в 2 млрд руб., что в 3,8 раза больше кредитного долга. Стоимость ликвидных активов превышает размер долга в 1,8 раза.

Соотношение долг/EBIT соответствует уровню 2018 года, выручка компании превосходит долг более чем в 2 раза, оборотный капитал покрывает задолженность на 184%.

Валовая рентабельность за 9 месяцев 2019 г. в сравнении с 2018 годом выросла на 2%, до 15,5%, рентабельность по EBIT — до 3,5%.

Суммарный объем металла в денежном выражении, который компания закупала по поручению клиентов, за 9 месяцев 2019 г. составил 5,9 млрд рублей. В августе «ПЮДМ» показал рекордный за все время работы месячный объем — 795 млн рублей. Благодаря этому выручка составила 92 млн рублей, что на 16% больше, чем за январь-сентябрь 2018 г. О других финансовых показателях компании читайте в нашем аналитическом обзоре.

Ключевые тезисы:

По итогам 9 месяцев 2019 г. чистая прибыль «Первого ювелирного — драгоценные металлы» сократилась до 8 млн рублей из-за разового повышения коммерческих расходов по внутренним проектам компании, которые были единовременно отражены в учете.

Рентабельность по чистой прибыли составила 8,3%, рентабельность по EBIT — 25%, валовая рентабельность — 77%.

Общая величина активов «ПЮДМ» составила 293 млн рублей, выручка — 92 млн рублей, EBIT — 23,5 млн рублей. Также у компании сохраняется существенный остаток денежных средств — 135 млн рублей.

Основными источниками финансирования являются заемные средства, представленные в основном облигационным займом, и кредиторская задолженность, которая формируется клиентами, передающими эмитенту металл на дальнейшую переработку. Дебиторская задолженность в 2 раза превышает кредиторскую.

В третьем квартале компании потребовался оборотный капитал на закуп металла перед предновогодним спросом ювелирных заводов. 50 млн были получены за счет овердрафта от «Альфа-Банка», еще 39 млн — это займы акционеров.

Отношение долга к выручке выросло до 1,6х, долга к EBIT — до 5,65х.

Средневзвешенная цена облигаций «ПЮДМ» составила в октябре 102,98% при доходности к погашению 14,82%.

Компании принадлежит обширная сеть мульти- и монобрендовых бутиков, которая насчитывает 74 магазина lady & gentleman CITY, Armani Exchange, HUGO HUGO Boss и EA7. Не так давно состоялось размещение дебютного выпуска облигаций «Трейд Менеджмент». Кратко о финансовом состоянии эмитента читайте в нашем обзоре.

Ключевые тезисы:

Объем российского рынка одежды, обуви и аксессуаров по итогам 2018 г. исчисляется 2,4 триллионами рублей, из них 7,1% — доля брендов, с которыми работает «Трейд Менеджмент». Доля эмитента на российском рынке партнерских брендов составляет 6%.

За 9 месяцев текущего года товарооборот компании составил свыше 720 тысяч чеков, что на 15% больше по сравнению с результатами прошлого года.

Благодаря увеличению отсрочек у поставщиков до 120 дней, выросла эффективность управления оборотными средствами компании.

Из 460 млн рублей, инвестированных в основные средства, более 200 млн профинансировано за счет собственного капитала эмитента (в основном, нераспределенной прибыли, куда направляется вся чистая прибыль).

По оценке USC, базирующейся на данных бухгалтерской отчетности, финансовое состояние ООО «Трейд Менеджмент» оценивается как надежное. Оно улучшается за счет роста выручки, сокращения длительности операционного и финансового циклов, увеличения рентабельности инвестированного капитала.

По состоянию на 30.09.2019 выручка компании достигла 4,6 млрд руб., а чистая прибыль — 191 млн руб. Рентабельность по чистой прибыли выросла до 4,2%.

Финансовый долг ООО «Трейд Менеджмент» увеличился до 820,9 млн руб. Несмотря на это, долговая нагрузка остается на низком уровне: отношение долга к капиталу составляет 3,64х, к EBIT — 1,04х, к выручке — 0,14х.

Стратегия развития компания предполагает реновацию сети путем создания персонифицированных пространств, когда в рамках одного магазина представлены десятки брендов, оформленных в стиле Модного дома. Также планируется увеличить онлайн-продажи и оптимизировать расходы на закупку товара и обслуживание магазинов.

Новосибирский завод резки металла стремительно развивается. За первые три года своего существования в условиях плотной конкуренции компании удалось в 4 раза увеличить свою долю на сибирском рынке металлопроката. В третьем квартале финансовое состояние компании улучшилось, благодаря росту выручки на 10% относительно января-сентября 2018 г. Предлагаем вам изучить деятельность компании по итогам 9 месяцев 2019 г.

Ключевые тезисы:

60% выручки «НЗРМ» сформировано 20-ю основными клиентами из разных отраслей. Диверсификация клиентской базы снижает влияние фактора сезонности на бизнес.

Количество уникальных заказчиков в третьем квартале снизилось, однако средняя выручка на одного клиента выросла относительно первого квартала почти в 3 раза.

Недостаток металла, с которым столкнулся «НЗРМ» в 1 квартале 2019 года, привел к снижению выручки. Однако по итогам 9 месяцев, благодаря эффективному использованию привлеченного оборотного капитала, эмитент нарастил выручку на 120 млн рублей, или почти на 10%.

Однако рост долговой нагрузки и процентных платежей оказал негативное влияние на рентабельность и чистую прибыль. Тем не менее, компания прошла конкурс на возмещение части процентных платежей по программе субсидирования выпусков облигаций МСП, что отразится на росте прибыли в будущем.

Рыночная стоимость активов значительно превышает финансовый долг компании, составляющий 406 млн руб. Отношение долга к EBIT составляет 4,99х, к капиталу — 5,17х, к выручке — 0,23х.

По состоянию на конец 3 квартала 2019 г. размер чистых активов достиг 79 млн руб. Ликвидные активы (запасы, дебиторская задолженность и денежные средства) покрывают 80% обязательств компании.

Мы оцениваем финансовое состояние компании как удовлетворительное. Негативные аспекты — снижение выручки и, как следствие, увеличение долговой нагрузки. Из положительного — сохранение высокой рентабельности по инвестированному капиталу.

По итогам 3-го квартала выручка ООО «ИТЦ-Трейд» составила 480 млн руб., что ниже показателя за 9 мес. 2018 г. на 15%.

Снижение себестоимости положительно сказалось на чистой прибыли, объем которой вырос на 1%.

В качестве основных кредиторов выступают крупнейшие поставщики «ИТЦ-Трейд». В объеме поставок компании занимают соразмерные доли. Таким образом, «ИТЦ-Трейд» является представителем основных крупнейших производителей бумаги и картона.

В 3-м квартале долговая нагрузка компании выросла со 100 до 127 млн руб. за счет привлечения заемных средств. Однако, долг на 90% покрывают запасы. Долг в выручке не превышает 17%, долг в прибыли — на уровне 3,1х. Доля долга в активах компании держится на уровне прошлого года и составляет 48%.

Инвестиции привлечены на закупку бумаги и картона для обеспечения крупных клиентов федерального уровня. Дополнительная чистая прибыль привлеченного оборотного капитала ожидается на уровне 13 млн руб. в год.

Компании, работающие в единой операционной цепочке «Нафтатранс плюс», продолжают увеличивать долю продаж ГСМ и чистую прибыль; обязательства растут пропорционально развитию бизнеса и с избытком покрываются величиной активов.

Коротко о главном:

«Нафтатранс плюс» держит первенство среди частных нефтетрейдеров по объемам оборота топлива в СФО. Доля топливной компании выросла до 1,8% за счет увеличения продаж ГСМ для дизельных автомобилей.

Структура выручки в части оптовых продаж в 3-м квартале снизилась за счет роста доли транспортных услуг (15%), развития сети АЗС и хранения ГСМ (21%).

Период оборачиваемости запасов за прошедшие три месяца сократился еще на 2 дня и по состоянию на конец сентября 2019 г. оставляет 51 день.

Выручка компаний-партнеров выросла за квартал на 36% и составила за июнь-сентябрь 2019 г. 3,04 млрд руб. Накопленный показатель за 9 месяцев превысил 7,7 млрд руб.

Коэффициент текущей ликвидности сохраняется на уровне 2,0х, оборот кредиторской и дебиторской задолженности составляет по 36 дней.

За три последних месяца на 2,85% увеличилась клиентская база компаний. При этом 10 ключевых партнеров обеспечивают почти половину всей выручки компаний (49%).

За счет увеличения оборотного капитала партнерские компании нарастили объем прибыли. EBITDA выросла на 28% относительно 9 месяцев прошлого года и составила 493 млн руб., валовая прибыль увеличилась на 45%, до 653 млн руб, чистая прибыль — на 124%, до 89 млн руб.

Финансовый долг остался на уровне 2-го квартала. Долг эмитента и компаний-партнеров составляет 17% выручки.

За последние 10 лет количество потребителей фастфуда выросло в процентном соотношении с 19 до 79. Судя по поисковым запросам в интернете, популярность дёнера выросла за 2 года более чем в 2 раза, обгоняя хот-доги.

Организация компанией собственного производства послужила мощным толчком для увеличения темпов роста. Пекарня, горячий и холодный цехи позволяют удовлетворять практически любые потребности предприятий общепита и дают прирост к розничной прибыли до 2 млн руб. ежемесячно.

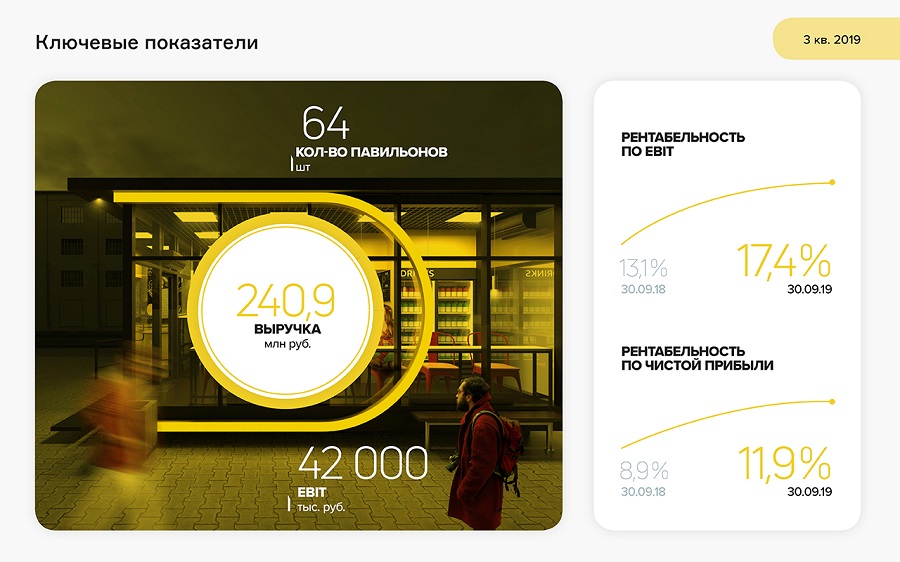

Согласно оценочной системе финансового состояния USC, сеть «Дядя Дёнер» в 3 квартале 2019 года получила статус надежной. Улучшение положения компании связано со снижением долговой нагрузки и увеличением рентабельности.

Выручка ООО «Дядя Дёнер» составила 240,9 млн руб. на 30.09.19. Рентабельность по чистой прибыли увеличилась относительно 9 мес. 2018 г. на 3 п.п., до 11,9%. В абсолютном выражении чистая прибыль составила 28,6 млн руб.

Долговая нагрузка относительно EBIT снизилась до 1,79х, а отношение долга к выручке составляет 0,34х. Покрытие процентных расходов EBIT — 3,13х.

Чистые активы по итогам трех кварталов 2019 г. составили 331,4 млн руб. Ликвидные активы покрывают обязательства на 38%.

Средний ежедневный объем торгов облигациями ООО «Дядя Денер» составляет около полумиллиона рублей. Средневзвешенная цена за 1-3 кварталы 2019 г. — 101,72% от номинала.

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)