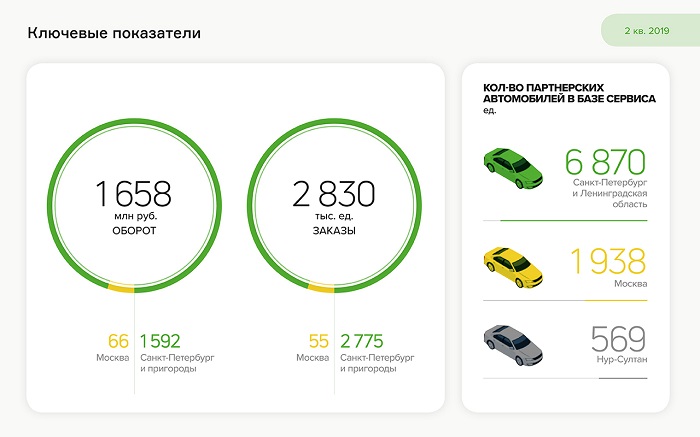

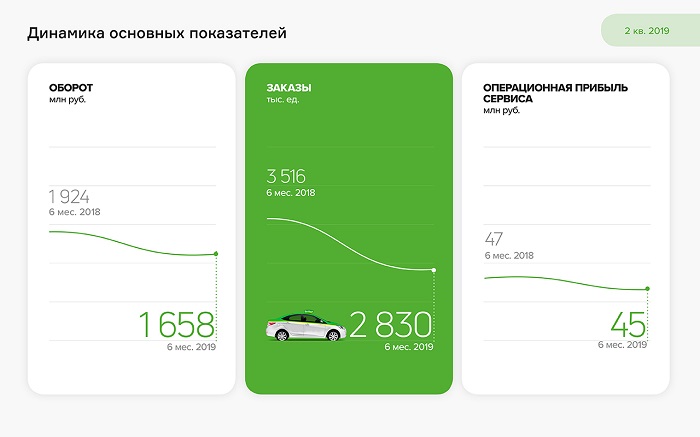

Оборот сервиса мувинговых услуг вырос в 1-м полугодии 2019 г. на 23% и составил 1,6 млрд руб. по сравнению с аналогичным периодом 2018 г.

Рост оборота обусловлен увеличением числа заказов на 14%. За 6 мес. 2019 г. компании, работающие под брендом «ГрузовичкоФ», выполнили 541 тыс. заказов.

В июне сервис грузоперевозок GruzovichkoF ASTANA начал работу в Казахстане. Средний чек — 1,3 тыс. рублей. Выручка за июль составила 440 тыс. руб.

Валовая прибыль эмитента — ООО «ГрузовичкоФ-Центр» — выросла до 86 млн руб. по итогам 1-го полугодия 2019 г., EBIT — до 12 млн руб., чистая прибыль снизилась до 2,8 млн руб.

Финансовый долг эмитента составил 140 млн руб., лизинговые обязательства — 323 млн руб. при общей стоимости собственного автопарка сервиса 1,03 млрд руб.

ООО «ГрузовичкоФ-Центр» разместило в июне третий выпуск облигаций объемом 50 млн руб., расходы на организацию которого сказались на снижении показателей рентабельности.

По итогам второго квартала эмитент нарушил ковенант по первому выпуску облигаций (отношение долга к выручке превысило 0,4x) и объявил внеочередную оферту.

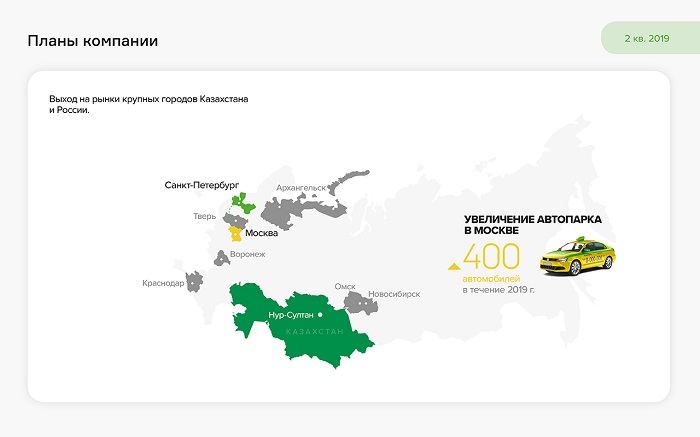

В течение 2019 г. планируется завершить юридическую реорганизацию, запустить мобильное приложение, а также открыть еще одно АТП.

Представляем вашему вниманию самые популярные вопросы, на которые отвечает руководитель отдела по работе с инвесторами Вячеслав Алексейцев.

— Как компания освоила третий выпуск облигаций?

— На продвижение бренда и организацию маркетинговых мероприятий было направлено 20,9 млн рублей, на частичное погашение лизинговых обязательств — еще 20 млн рублей, на брендирование автомобилей — 4,6 млн рублей. Затраты на автопарк, включая страхование и обслуживание транспорта, составили 4,5 млн рублей.

— В связи с чем растет доля выплат водителям?

— «ГрузовичкоФ» внедрил новую систему KPI для водителей, которая учитывает различные параметры — от количества выполненных заказов до отзывов клиентов. Если 2 года назад доля выплат водителям в выручке составляла 40%, то в июне 2019 г. — 49%.

— Почему «ГрузовичкоФ-Центр» нарушил ковенант по выпуску облигаций?

— Соотношение финансовый долг/выручка за второй квартал составило 140/185,3 млн руб., т. е. 0,76х. Допустимый показатель 0,4х и менее, установленный условиями первого выпуска облигаций, вполне достижим для компании и отражает наши планы по росту бизнеса. Риск нарушения данного ковенанта будет минимизирован по завершении реорганизации в форме присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз», на котором сосредоточена часть выручки сервиса «ГрузовичкоФ».

— Когда планируется завершить реорганизацию?

— Реорганизация требует участия во многих процедурах государственных органов, сроки которых не регламентированы. Мы рассчитываем завершить до октября присоединение ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей эмитента.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

В Санкт-Петербурге и Москве работает 23 студии маникюра и педикюра под брендом KISTOCHKI. В июле было открыто 3 студии в Санкт-Петербурге по франшизе. 18 августа открыта вторая студия в Москве.

Почти вся прибыль реинвестируется в новые салоны. Инвестиции в московские студии составили 16 млн руб. с ожидаемой окупаемостью 20 месяцев.

Салоны открываются напрямую эмитентом — ООО «Кисточки Финанс» — и передаются в управление операционному партнеру, который выплачивает роялти и выкупные платежи. Ожидается, что общая величина выплат будет превышать инвестиции в среднем на 60%.

Бизнес бьюти-услуг является сезонным со спадом зимой и осенью. Оборот июня 2019 г. на 36,3% больше показателя за январь, доля затрат в выручке — меньше на 14%.

В июне владелец бренда KISTOCHKI — ООО «Кисточки Финанс» — разместил выпуск облигаций объемом 40 млн рублей (RU000A100FZ0).

Отношение долга к выручке эмитента — 2,08х, находится на высоком уровне в силу задержки в получении финансирования. Напомним, прохождение дополнительных процедур на Московской бирже приостановило регистрацию выпуска на 2 месяца.

С учетом действующих роялти-платежей по договорам коммерческой концессии выручка ООО «Кисточки Финанс» может составить к концу 2019 г. 55 млн руб.

Нам удалось пообщаться с исполнительным директором Еленой Кочеровой в формате вопрос-ответ.

— Почему снизилась посещаемость студий KISTOCHKI?

— Во-первых, сказалась растущая конкуренция со стороны салонов эконом-класса. Во-вторых, из-за задержки в финансировании мы были вынуждены урезать рекламный бюджет, что не позволило провести полноценную рекламную кампанию перед началом сезонного спроса в июне. На снижение числа посещений по сравнению с прошлым годом повлияло и увеличение срока носки маникюра на 1-2 недели за счет использования улучшенной технологии покрытия ногтей гель-лаком.

— Эмитент отразил скромные финансовые показатели за первое полугодие, в чем причина?

— Низкий уровень выручки и последовавший убыток связаны с задержкой в финансировании и гораздо более поздним открытием новых студий, в т. ч. и по франшизе. Убыток по итогам полугодия возник из-за единовременного отражения в учете всех расходов по регистрации дебютного выпуска облигаций.

С 1 июля роялти для компаний-франчайзи был повышен, и мы ожидаем улучшения финансовых показателей по итогам третьего квартала 2019 года и выход на плановые показатели по итогам года.

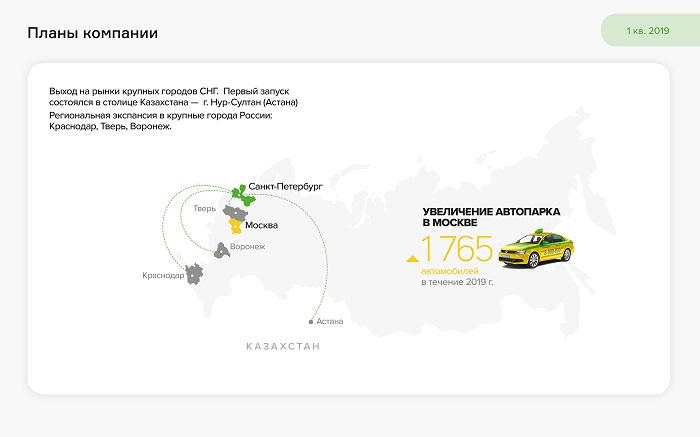

За последние полгода произошло немало важных событий: компания «Транс-Миссия» разместила на бирже облигации, «ТаксовичкоФ» вышел в столицу Казахстана, где намерен стать лидером среди служб такси, сервис работает над запуском в других городах Казахстана и над выходом в страны Азии, увеличивается количество привлеченного транспорта. Эти и многие другие факторы оказали влияние на работу компании. Как именно — читайте в нашем обзоре.

Ключевые тезисы:

«ТаксовичкоФ» — международный сервис заказа такси, который представлен в Санкт-Петербурге, Ленинградской области, Москве и Нур-Султане.

Оборот сервиса с учетом водителей-партнеров по итогам 1-го полугодия 2019 г. снизился на 14%, до 1,7 млрд руб., операционная прибыль — на 4%, до 45 млн руб. Темп снижения прибыли удалось сократить за счет нового подхода к управлению автопарками.

Основная операционная компания, выполняющая роль агрегатора сервиса «ТаксовичкоФ» — ООО «Транс-Миссия» — разместила в июне выпуск облигаций на 150 млн рублей (RU000A100E70). Средний ежедневный объем сделок в июне-июле составил более 3 млн руб. Эффективная доходность бондов к погашению составила на конец июля 15,98%.

Выручка ООО «Транс-Миссия» за 6 мес. 2019 г. составила 71 млн руб., EBIT — 2 млн руб.

В течение 2019-2022 гг. сервис «ТаксовичкоФ» намерен выйти в крупные города Казахстана и увеличить географию присутствия в России.

По традиции на наши с вами вопросы отвечает генеральный директор ООО «Транс-Миссия» Максим Федоров.

— Что подразумевает вышеупомянутый новый подход к управлению автопарками?

— Большинство автомобилей, взятых в лизинг нашими партнерами, передается водителям по схеме «раската» (аренда с правом выкупа). Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по операционной прибыли по итогам первого полугодия на 0,3 п.п.

— Какие результаты показал сервис в Нур-Султане?

— Запуск в столице Казахстана, состоявшийся в середине июня, можно считать успешным. За неполные 2 недели работы в июне выполнено 21,5 тыс. заказов, за июль — более 61 тыс. заказов. На один автомобиль в Нур-Султане приходилось по 7-8 заказов в сутки при среднем для Москвы уровне 4 заказа и 7 заказов — для Санкт-Петербурга.

CSI сервиса достигает 84,61%, при средних показателях по рынку 78,82%.

— Куда «Транс-Миссия» направила инвестиции, привлеченные от размещения облигаций?

— Часть инвестиций направлена на досрочное погашение лизинга автомобилей партнеров с целью их передачи водителям в аренду для повышения маржинальности и стимулирования развития партнерских автопарков. Неосвоенные 50 млн руб. планируется направить на покупку в лизинг 400 автомобилей.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

Результаты работы компании в I квартале 2019 г. говорят сами за себя: за счет трехкратного роста объема аффинируемого золота агентский доход увеличился на 23% относительно января-марта 2018 г. Оборот «ПЮДМ» за аналогичный период вырос в 3,7 раза. Обзор показателей представлен в формате традиционного аналитического покрытия.

Ключевые тезисы:

«Первый ювелирный – драгоценные металлы» («ПЮДМ») занимается скупкой золота, аффинажем и последующей реализацией слитков и гранул.

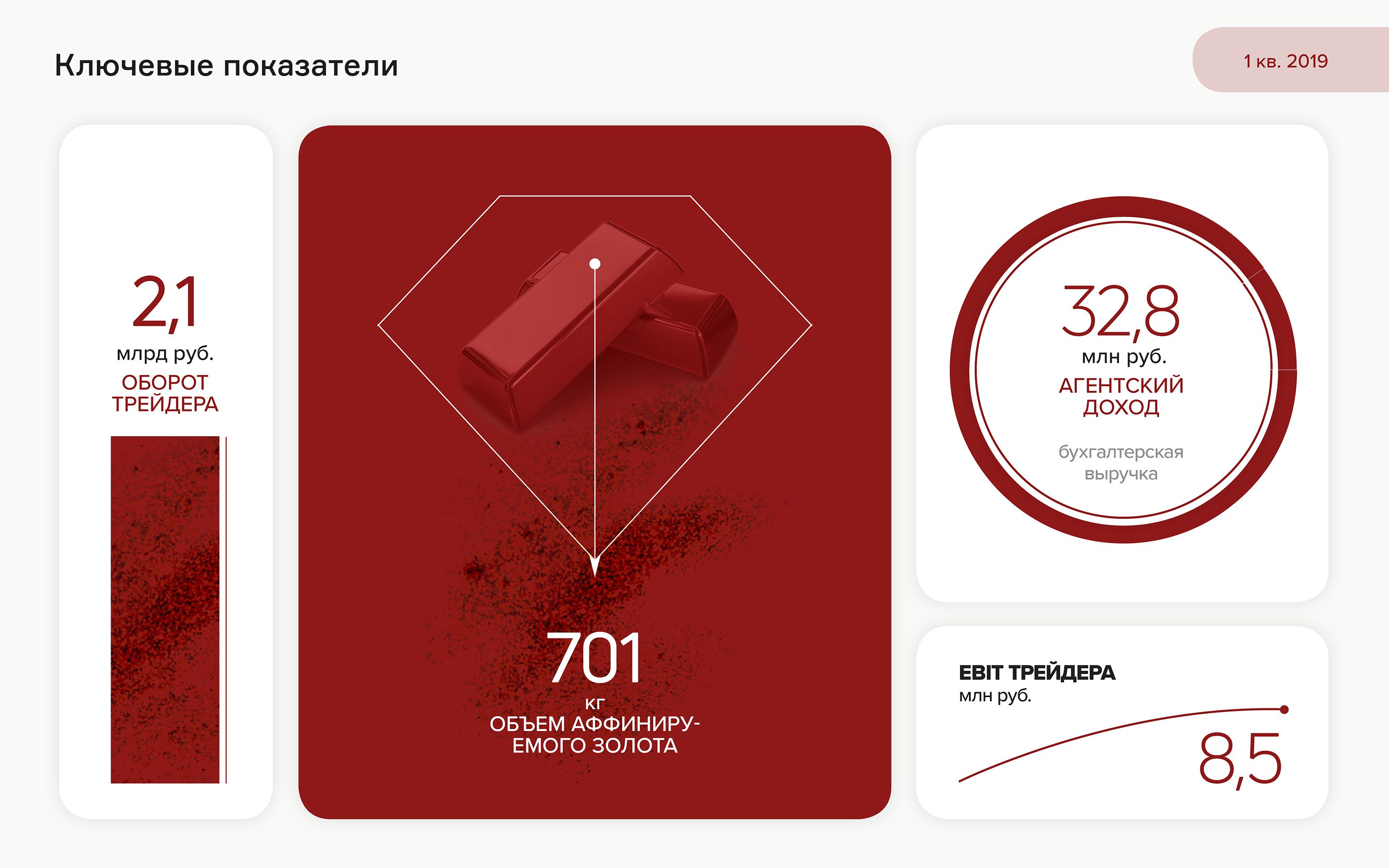

В 2017 г. оборот трейдера вырос в 4 раза, в 2018 г. – утроился. В марте 2019 г. компания показала рекордный за весь период работы месячный оборот в 790 млн руб., переработав 263 кг золота.

Чистая прибыль «ПЮДМ» по итогам 2018 г. составила 16 млн руб. при рентабельности по чистой прибыли в 14%. В I квартале 2019 г. рентабельность снизилась до 9%, чистая прибыль составила 3 млн руб.

Финансовый долг увеличивается постепенно, на 31.03.19 составляет 117 млн руб. Высокая долговая нагрузка объясняется инвестиционной фазой и колебаниями прибыли «ПЮДМ» в конце 2018 г. При этом все займы покрываются основными активами компании, оценочная стоимость которых – 141 млн руб.

С мая 2018 г. по апрель 2019 г. «ПЮДМ» разместил 2328 облигаций на 116,4 млн рублей (RU000A0ZZ8A2). Компания обслуживает эмиссию за счет доходов от операционной деятельности.

Ключевое направление стратегии – повышение операционной эффективности трейдинга за счет сертификации и нового ПО.

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО «ПЮДМ» Роман Асанов.

- За счет чего компании удается значительно наращивать объем переработки золота?

- Мы увеличиваем клиентскую базу, предоставляя выгодные предложения и ускоряя рабочий процесс. Одна сделка по переработке металла занимает в среднем 3 дня от момента получения лома до финальных расчетов за аффинированное золото. Однако небольшой, по сравнению с ростом переработки золота, прирост выручки объясняется снижением маржинального дохода с грамма золота из-за падения цены с середины первого квартала до конца апреля.

- Расскажите о последних новостях компании.

- Мы приобрели спектрометр для анализа состава ювелирных изделий на предмет фактического содержания золота. В начале второго квартала спектрометр был доставлен и впоследствии прошел официальную сертификацию. С его помощью можно снизить долю потерь металла при аффинаже. Впоследствии планируется закупить печь для плавки ювелирных изделий.

- Вы сообщали о планируемой сертификации по стандартам LBMA. Поясните, что это и для чего?

- LBMA - это Лондонская ассоциация участников рынка драгоценных металлов, которая совместно с участниками Лондонского рынка платины и палладия утвердила стандарт на слитки высокой пробы Good Delivery, гарантирующий качество золота. Наличие данного сертификата позволяет торговать аффинированным золотом на международных площадках.

Свои вопросы оставляйте в комментариях.

Аналитическое покрытие в формате PDF смотрите по ссылке.

Сильные стороны компаний, работающих в единой операционной цепочке «Нафтатранс плюс» – высокие показатели оборачиваемости задолженности и стабильный рост выручки.

В силу большой доли заемного капитала в активах финансовое состояние компаний-партнеров нефтетрейдера – удовлетворительное. При этом бизнес устойчиво растет, показатели долговой нагрузки на приемлемом уровне: доля долга в выручке – 18%, отношение долга к EBITDA – 3,2х.

Текущие долговые обязательства полностью покрываются ликвидными активами, а срок возврата дебиторской задолженности не превышает срока выплаты кредиторам, что снижает риск просрочек платежей.

Выручка компаний-партнеров «Нафтатранс плюс» по итогам 2018 г. достигла 10 млрд руб., в I квартале 2019 г. – 2,4 млрд руб.

Благодаря сложившейся конъюнктуре на нефтяном рынке, валовая рентабельность выросла почти до 11%, вслед за ней увеличилась и операционная рентабельность.

«Нафтатранс плюс» вышел на публичный долговой рынок в 2017 году, разместив коммерческие облигации. В 2019 году компания профинансировала закуп нефтепродуктов за счет биржевых бондов (RU000A100303).

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

— Как связаны указанные операционные компании нефтетрейдингового, транспортного направления и АЗС?

— Это партнерские компании, вместе с которыми «Нафтатранс плюс» формирует эффективную операционную цепочку, осуществляя закуп, транспортировку и реализацию ГСМ.

Вместе с тем, это отдельные организации, которые оказывают существенный объем услуг и другим компаниям. Например, ключевыми клиентами у транспортного партнера являются «Татнефть» и «Лукойл». Кроме того, компания занимается перевозками молочной продукции.

Другой партнер управляет сетью АЗС в Новосибирске под собственным брендом «Энергия», а также заправками «Лукойл» и Shell по франшизе. Он выступает поручителем по выпуску биржевых облигаций.

— Почему такая низкая рентабельность, за счет чего планируется вернуть заем?

— Эмитент работает на рынке нефтетрейдинга, ключевой особенностью которого является емкость и оборачиваемость. Каждый нефтетрейдер получает невысокую маржу, но на коротком интервале времени в итоге по году это позволяет заработать прибыль на вложенный капитал.

Основной гарантией для инвесторов является высокая ликвидность запасов и возможность погасить все обязательства в течение 60-90 дней.

— Но как же постоянный рост стоимости топлива? Аналитики говорят об убыточности независимых АЗС.

— Рост цен на ГСМ отражается только на требуемом более большом объеме оборотного капитала, маржа остается прежней. Чаще всего нефтетрейдеры работают по факту платежа, отсрочки предоставляются только в рамках госконтрактов крупнейшим надежным клиентам с фиксированной наценкой к рыночной цене, формируемой на бирже.

Как и на рынке нефтетрейдинга, для АЗС важнее объемы продаж (т. н. прокачки). В целом средняя АЗС показывает достаточную прибыль. Посчитайте сами. При текущей рыночной цене 48 500 рублей за 1 тонну АИ-92, стоимость с учетом хранения и доставки до АЗС составит около 50 000 рублей. При этом текущая цена за 1 литр составляет 41,6 рубль. Переведем литры в тонны и учтем, что плотность ГСМ составляет около 0,76. Таким образом, с 1 тонны купленного топлива АЗС может заработать более 4,5 тысяч рублей или 9%.

Конечно, удаленные от нефтебазы заправки или АЗС с небольшой прокачкой могут иметь отрицательную рентабельность, но в целом независимые сети в случае их эффективного расположения зарабатывают прибыль даже в текущей сложной ситуации. Проблемы испытывают скорее федеральные игроки, сеть АЗС которых не оптимизирована, но у них есть возможность перераспределять прибыль по цепочке до самой добычи.

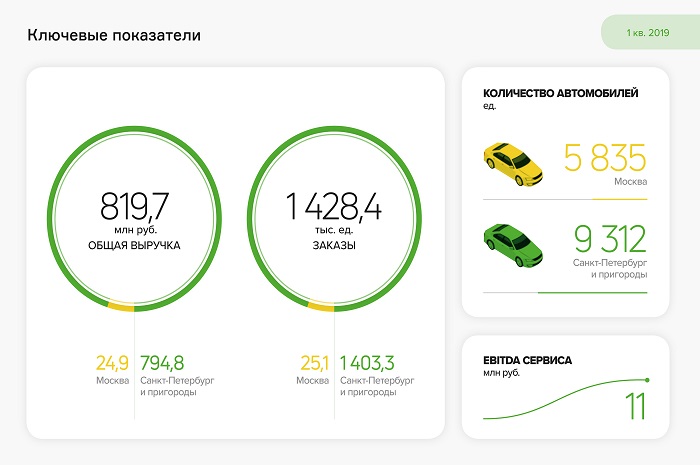

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Бренд «ТаксовичкоФ» является вторым по узнаваемости среди служб такси в Санкт-Петербурге. Также сервис имеет большую лояльную базу клиентов, которые готовы его рекомендовать.

Автопарк сервиса «ТаксовичкоФ» формируют 15 тыс. автомобилей, которые выполняют ежемесячно около 570 тыс. поездок.

В 2018 г. ООО «Транс-Миссия» начало выполнять роль агрегатора, распределяя заказы среди партнерских автопарков.

Выручка по итогам 2018 г. с учетом водителей-партнеров составила 3,5 млрд руб., EBITDA — 78 млн руб. В 1-м кв. 2019 г. выручка снизилась на 3,6%, до 820 млн руб., EBITDA выросла на 10%, до 11 млн руб. за счет нового подхода к управлению автопарками.

В течение 2019 г. планируется начать экспансию в крупные города России и стран СНГ.

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса.

— Почему у сервиса «ТаксовичкоФ» снижается выручка?

— Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей.

— Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами?

— Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России.

— Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций?

— Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям.

— Куда «ТаксовичкоФ» направит инвестиции?

— На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб.

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.

Чистая прибыль компании удвоилась за год за счет более быстрого оборота и пропорционального снижения агентской величины себестоимости, EBIT — утроилась, а валовая прибыль выросла в 2,7 раз. Об основных финансовых показателях по итогам 2018 года читайте в нашем аналитическом покрытии:

К концу года компании удалось снизить срок оборачиваемости капитала по сделкам до 5-7 дней, что позволило выйти на ежемесячный оборот золота в диапазоне 170-200 килограммов. В денежном выражении годовой оборот составил 4,3 миллиарда рублей, что в 3 раза больше значения 2017 года.

В силу низкого спроса со стороны ювелирных заводов снизилась маржинальность сделок и, как следствие, агентский доход (выручка). Показатель составил 115 миллионов рублей против 125 в 2017 году.

Однако эмитент значительно улучшил другие финансовые показатели за счет работы с бизнес-процессами внутри компании: чистая прибыль в 2018 году составила 16 миллионов рублей, валовая прибыль — 81 миллион рублей, EBIT — 27 миллионов рублей. При этом рентабельность по чистой прибыли составила 14%, по EBIT — 24%, валовая — 70%.

Финансовый долг «ПЮДМ» вырос к концу года до 111 миллионов рублей, но он полностью обеспечен ликвидными активами: запасами золота и остатками на расчетных счетах с оборачиваемостью 5-7 дней совокупной стоимостью 141 миллион рублей.

С мая 2018 г. по апрель 2019 г. «ПЮДМ» размещал первый выпуск биржевых облигаций (RU000A0ZZ8A2). В обращении находится 2328 ценных бумаг на 116,4 миллиона рублей.

Средний объем вторичных торгов бондами составляет 1,1 миллиона рублей в день, средняя цена — выше 101% от номинала.

Ключевые направления стратегии компании — повышение операционной эффективности трейдинга за счет сертификации и нового программного обеспечения.