Компания «ХРОМОС Инжиниринг» динамично развивается на российском рынке с 1994 года в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий. В начале апреля эмитент успешно разместил дебютный выпуск облигаций объемом 500 млн руб. Эмитент вышел на рынок ВДО с растущими фин. показателями по итогам 9 мес. 2023 г. Рассмотрим итоги года согласно раскрытой отчетности.

Эмитент занимает ведущие позиции на рынке и ведет полный цикл производства – от металлообработки и проектирования до комплексного оснащения лабораторий.

По итогам работы 12 месяцев 2023 года Компания продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1,24 млрд руб. (+20,8% к АППГ), показатели прибылей показывают также положительную динамику.

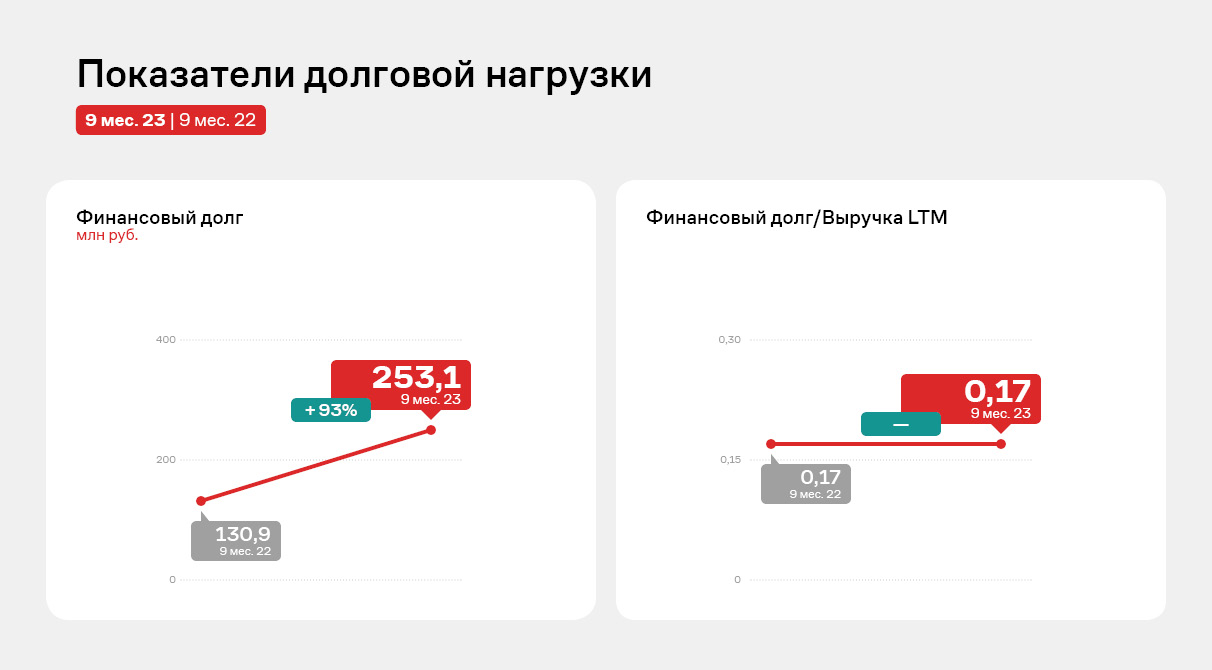

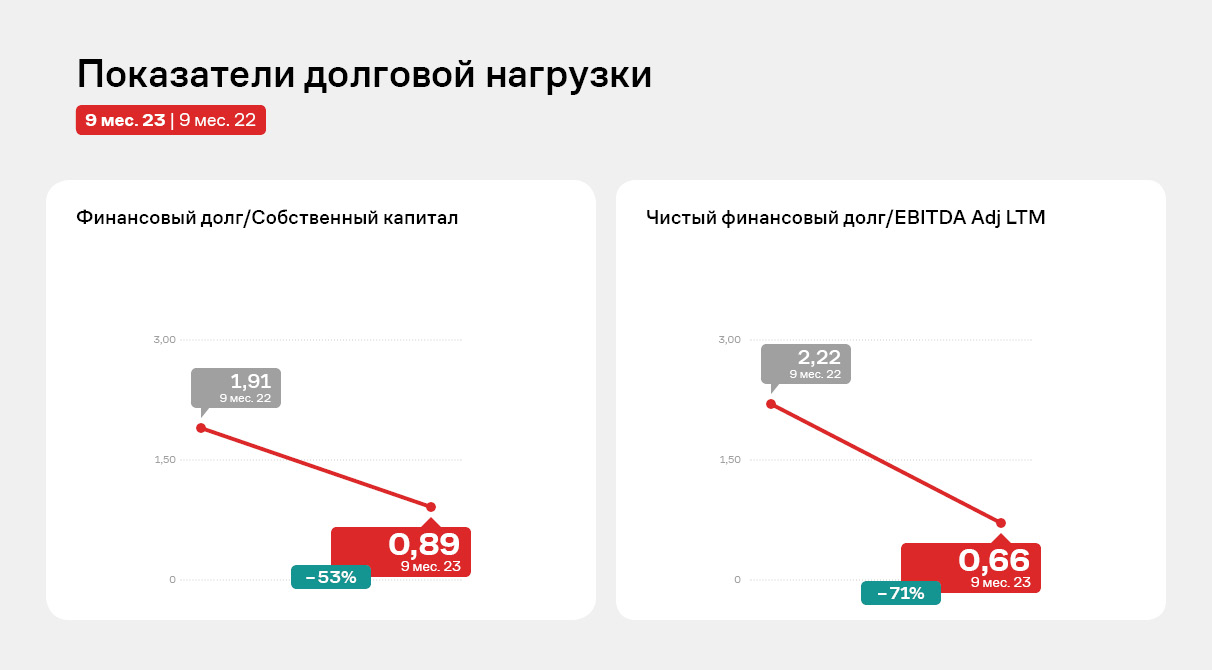

Несмотря на несущественный рост финансового долга в отчетном периоде (на 4,7% к АППГ), текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей.

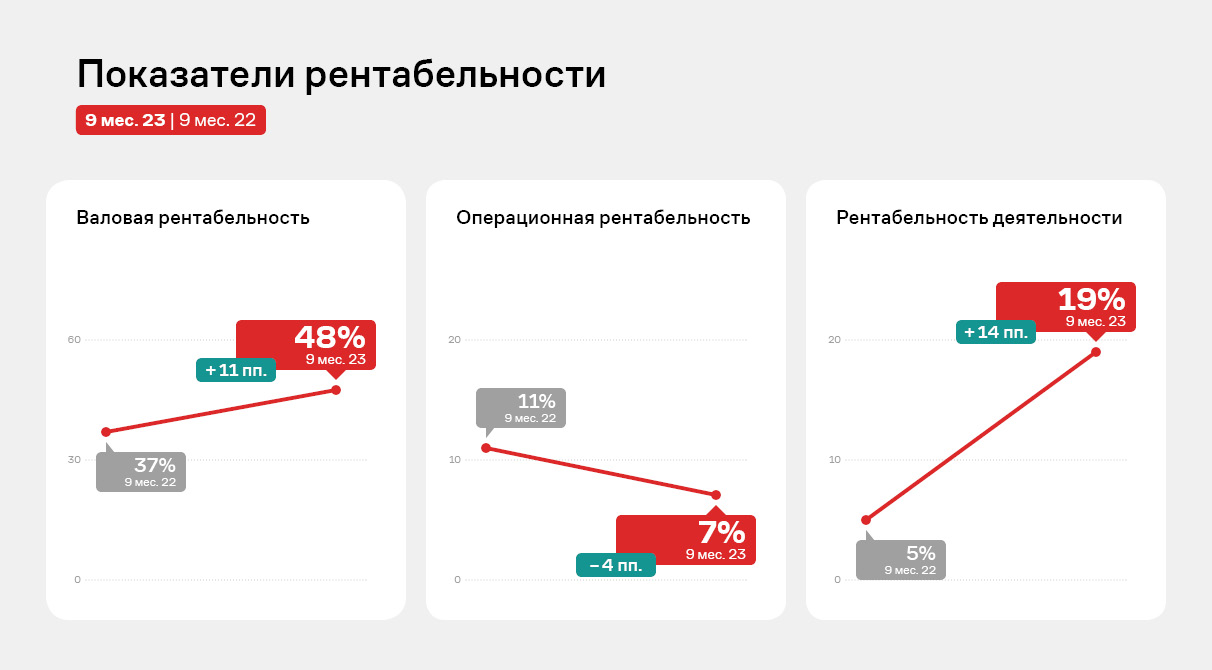

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и учебного центра, эмитенту удается оптимизировать затраты. Сдержанная отрицательная динамика наблюдается только по показателю операционной рентабельности. Снижение обусловлено за счет роста управленческих расходов в отчетном периоде: были увеличены расходы на оплату труда за счет расширения персонала.

Размещение выпуска Хромос Инжиниринг-БО-01 завершилось 5 апреля. Объем в 500 млн руб. был выкуплен за 7 торговых дней и 1 446 сделок. Эмитент благодарит всех инвесторов за оказанное доверие.

Размещение выпускаХромос Инжиниринг-БО-01проходило по открытой подписке в течение 7 торговых дней. Эмиссия объемом в 500 млн руб. была выкуплена за 1 446 заявок, максимальная из которых составила 125 млн руб. (АО «МСП Банк»). Минимальная, как и самая популярная, заявка равна 1 000 руб., а средняя — 346 тыс. руб.

Бумаги доступны на вторичных торгах по ISIN-коду: RU000A108405.

Дебютный выпуск ООО «ХРОМОС Инжиниринг» был размещен со следующими параметрами: объем — 500 млн руб., номинал — 1 000 руб. Ставка купонного дохода — 18,25% годовых с 1 по 12 купонный периоды, далее безотзывная оферта с возможным пересмотром ставки купонного дохода. Срок обращения — 4 года, а периодичность купонных выплат ежемесячная. Доходность (YTM) к оферте и дюрация к оферте составляют 19,86% годовых и 0,91 лет, соответственно. По выпуску будет осуществляться частичное погашение номинальной стоимости по 10% в даты окончания 36, 39, 42, 45 к.п. и 60% в 48 к.п.

Организатором и андеррайтером стало ООО «Инвестиционная компания Юнисервис Капитал». Якорный инвестор (соорганизатор) — АО «МСП Банк». Также в роли соорганизаторов выступили АО «ИК «Риком-Траст», АО «АЛЬФА-БАНК», ПАО «Совкомбанк». ООО «ЮЛКМ» — представитель владельцев облигаций.

Привлеченные средства эмитент планирует направить частично на открытие сервисных центров, развитие производственного участка в Нижнем Новгороде, оснащение его необходимым оборудованием и внедрение новых технологий. Также запланировано приобретение оборудования для развития направления по металлообработке. Часть инвестиций будет направлена на пополнение оборотных средств.

Кредитный рейтинг эмитента: ruBB со стабильным прогнозом от «Эксперт РА».

На сегодня склады эмитента расположены в пяти городах России: в Новосибирске, Москве, Владивостоке, Краснодаре и Омске. Для повышения эффективности и сокращения затрат «СЕЛЛ-Сервис» отказывает от услуг ответственного хранения, рассматривая варианты с меньшими издержками: аренду или покупку помещений. При этом максимальная вместимость сокращена не будет.

«СЕЛЛ-Сервис» арендовал склад в Новосибирске площадью около 1 350 кв. метров. Ранее компания отказалась от услуг ответственного хранения в городе, а в феврале съедет с небольшого арендуемого склада, расположенного по адресу нахождения офиса. Предпринятые действия позволят повысить качество хранения и скорость обработки грузов, а также в среднесрочной перспективе снизят издержки на хранение единицы продукции.

Для нового склада были закуплены стеллажи и спецтехника. В результате вместимость помещения составит 1 000 паллетомест — ориентировочно 650-750 тонн, а при использовании проходов повысится еще на 40%.

Дополнительны эмитент планирует открыть склад в Москве с целью снижения издержек на единицу продукции, а также для повышения качества обработки и хранения грузов. Помещение будет либо приобретено в собственность, либо арендовано. Поскольку услуги ответственного хранения в Москве достигли высоких значений, было целесообразно выделить средства для развития собственного или арендуемого на долгосрочной основе помещения.

Напомним, что в 2023 году ООО «СЕЛЛ-Сервис» открыло склады в городе Артем (Дальний Восток) и в Омске. Как отмечают представители компании отгрузки с дальневосточного помещения растут, но не очень быстрыми темпами. Сейчас 25 клиентов из Приморского, Хабаровского, Камчатского краев, а также Магаданской, Сахалинской и Амурской областей получают отгрузки со склада. В планах — расширение клиентской базы в дальневосточном регионе.

Омский склад работает с клиентами направления HoReCa, его отгрузки демонстрируют явную позитивную динамику. Продажи товаров предприятиям составляют 2 млн руб. ежемесячно, продукты реализуются 30 предприятиям.

ООО «ХРОМОС Инжиниринг» раскрыл финальные параметры и дату торгов дебютного выпуска № 4B02-01-00138-L от 22.03.2024. Размещение выпуска начнется в ближайший четверг — 28 марта. Предварительный сбор уведомлений не ведется, желающие поучаствовать в первичном размещении смогут подать заявки в день торгов в режиме Z0.

Эмитент подтвердил параметры, ранее озвученные в качестве предварительных, — в иллюстрации.

ООО «ХРОМОС Инжиниринг» — ключевое юр. лицо ГК «ХРОМОС». В активах ГК завод общей площадью 5 800 кв. м. в Дзержинске с производством полного цикла, офисные здания в Москве площадью более 1220 кв. м. Все необходимое оборудование, а также нематериальные активы (патенты, товарные знаки, программное обеспечение) находятся непосредственно в собственности эмитента.

Компания заботится о безопасности: во всех цехах и офисах установлены системы пожаротушения, сигнализация выведена на центральный пульт охраны. Охрана круглосуточная, по всему периметру (как внутри, так и снаружи) установлены камеры видеонаблюдения. Имущество застраховано.

География деятельности «ХРОМОС» охватывает Россию, а также страны СНГ и ОАЭ, а база клиентов характеризуется высокой диверсификацией — в портфеле около 300 клиентов (по итогам 9 мес. 23 г.). Среди крупных клиентов — ПАО «Газпром автоматизация» — доля в выручке 9,8%, ООО «ГАЗПРОМ КОМПЛЕКТАЦИЯ» — 8%, ООО НПО «ВЫМПЕЛ» — 7,6%, ФГБУ Россельхозцентр по Ростовской обл. — 7,4%. При этом большую часть выручки (67,2%) формируют покупатели с долей менее 5%.

«С „Газпром“ мы работаем с 2006 г. и доля дочерних компаний „Газпром“ по итогам 9 мес. 2023 г. занимает около 23%. И мы намерены снижать эту долю путем диверсификации, как рынков применения — сейчас мы заходим в новые для нас отрасли фармацевтики и медицины, так и продуктовой линейки — разрабатываем и запускаем новые виды анализаторов, хроматомасс-спектрометры под потребности рынка. Новые продукты создаются с утверждением новых гостов, т.о. мы всегда будем впереди. Мы постоянно работаем над вопросом диверсификации для сохранения устойчивости системы, намерены оптимизировать клиентский портфель и не допустить того, чтобы была зависимость от одного рынка или от одного клиента, более, чем на 20%. Мы ожидаем, что в следующем году существенно перераспределятся доли в портфеле клиентов в сторону увеличения диверсификации. Касаемо „Газпром“ — это стратегическое партнерство, и смена поставщика инфраструктурного оборудования для сложных технологических процессов — шаг, на который никто не пойдет без абсолютно критических причин», — прокомментировал основатель ГК «ХРОМОС» Андрей Пахомов.

О нивелировании других рисков, о планах развития компании и иных ключевых вопросах рассказали в прямом эфире собственник и финансовый директор компании — доступна запись.

Московская Биржа зарегистрировала дебютный выпуск облигаций ООО «ХРОМОС Инжиниринг» 22 марта под номером № 4B02-01-00138-L от 22.03.2024. Размещение выпуска планируется уже на этой неделе. Дата торгов и окончательные параметры будут опубликованы позже.

ООО «ХРОМОС Инжиниринг» - ключевое юр. лицо ГК «ХРОМОС», лидера рынка хроматографии, - через которое проходят основные денежные потоки группы.

Эмитент специализируется на сложном наукоемком производстве неконвейерного оборудования. Основные средства в таком бизнесе занимают не более 10% от активов ГК и около 3% находится на балансе эмитента в виде обширного парка оборудования. При этом нематериальные активы (патенты, товарные знаки, программное обеспечение) на 100% (50 млн руб.) находятся на балансе компании.

У эмитента достаточно операционного потока, а текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей (по итогам отчетности за 9 мес. 2023 г.) С учетом привлечения дополнительного финансирования в виде биржевых облигаций, коэффициенты останутся в пределах приемлемых значений.

Разбор отчетности финансовых показателей за 9 месяцев 2023 г. публиковали ранее.

Напомним предварительные параметры выпуска:

Объем — 500 млн руб.

Номинал одной облигации – 1000 руб.

Срок обращения – 4 года, периодичность выплаты купона – ежемесячно

Ориентир ставки купона — 18,25% годовых с 1 по 12 к.п., далее безотзывная оферта с возможным пересмотром ставки.

Доходность (YTM) к оферте — 19,86% годовых, дюрация к оферте — 0,91 лет

Амортизация - по 10% в даты окончания 36, 39, 42, 45 к.п., 60% - в дату окончания 48 к.п.

Кредитный рейтинг эмитента: ruBB со стабильным прогнозом («Эксперт РА»).

Организатором и андеррайтером дебютного выпуска ООО «ХРОМОС Инжиниринг» серии БО-01 выступает «Инвестиционная компания «Юнисервис Капитал», соорганизатором и якорным инвестором размещения станет МСП Банк. Объем участия МСП Банка составит 125 млн руб.

Группа компаний «ХРОМОС», в которую входит эмитент ООО «ХРОМОС Инжиниринг», динамично развивается с 1994 года и на сегодня занимает лидирующие позиции на рынке производства хроматографических комплексов и лабораторной мебели, является поставщиком аналитического и измерительного оборудования для международных и российских предприятий. Эмитент готовится выйти на облигационный рынок с растущими финансовыми показателями — обзор итогов за 9 мес. 2023 г. ниже.

ООО «ХРОМОС Инжиниринг» планирует разместить дебютный выпуск облигаций уже в текущем месяце. В преддверии размещения эмитент получил рейтинг кредитоспособности на уровне ruBB со стабильным прогнозом («Эксперт РА»). Подробнее о новичке облигационного рынка в недавнем материале.

Напомним: ГК имеет собственный завод общей площадью 5 800 кв. м. с производством полного цикла, обеспечивающим все виды работ — от металлообработки и проектирования до комплексного оснащения лабораторий. Все продукты группы — эксклюзивные разработки. География деятельности «ХРОМОС Инжиниринг» охватывает всю Россию, а также страны СНГ и ОАЭ, а база клиентов характеризуется высокой диверсификацией. По итогам 9 месяцев 2023 года доля наиболее крупного клиента составляет 9,8% выручки.

За 9 месяцев 2023 года компания показала положительную динамику своей финансово-хозяйственной деятельности: выручка составила 828,4 млн руб., что выше аналогичного периода прошлого года более чем в два раза. Значительный рост связан с заключением новых крупных контрактов на производство оборудования. Показатель EBITDA Adj LTM в отчетном периоде зафиксирован на рекордном для «ХРОМОС Инжиниринг» уровне — 389,1 млн руб.

Несмотря на рост финансового долга в отчетном периоде (на 93% к АППГ), текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей. С учетом привлечения дополнительного финансирования в виде биржевых облигаций, коэффициенты останутся в пределах приемлемых значений.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» находятся на высоком уровне. Достичь этого удается благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и учебного центра, эмитенту удается оптимизировать затраты. Сдержанная отрицательная динамика наблюдается только по показателю операционной рентабельности. Снижение обусловлено за счет существенного роста управленческих расходов в отчетном периоде: в 3-м квартале 2023 г. были созданы резервы на НИОКР в размере 106 млн руб., которые списаны в 4-м квартале 2023 г. Также были увеличены расходы на оплату труда за счет расширения штата сотрудников.

Имея серьезную научную базу и эксклюзивные разработки, активно участвуя в программах импортозамещения, эмитент ставит перед собой глобальные цели по дальнейшему развитию:

Создание передовых цифровых технологий с целью усиления присутствия на рынке и внедрения оборудования на крупные предприятия, а также импортозамещение зарубежной продукции.

Разработка цифровых хроматографов; внедрение новых детекторов для реализации стратегических задач страны (производство особо чистого гелия на Амурском ГПЗ и др.)

В первом квартале 2024 года эмитент сосредоточил усилия на двух направлениях. Заключение контрактов с клиентами на поставку какао-порошка на первое полугоде 2024 года. А также введение новых ассортиментных позиций и их продвижение.

Основу ассортимента «СЕЛЛ-Сервис» составляет какао-порошок, по итогам 9 мес. 2023 г. его доля в структуре выручки — 53%. Как отмечали ранее, эмитент ставит цели по снижению зависимости от данной номенклатурной единицы и сокращению её доли. Однако мировая тенденция на удорожание какао-продуктов в целом и какао-порошка в частности позволяет компании получать высокий доход от продаж позиции. Такую возможность эмитент, конечно, упустить не может. Так, в 1 квартале 2024 года ООО «СЕЛЛ-Сервис» планирует подписать как можно с большим количеством клиентов контракты на поставку какао-порошка на первое полугодие 2024 года.

«Цены на какао-продукты снова растут. Мы же можем предложить нашим клиентам уровень стоимость ниже той, что есть у переработчиков. Сейчас сложилась благоприятная обстановка для того, что подписать контракты на поставки клиентам какао-порошка как минимум на первое полугодие 2024 года, а как максимум на весь 2024 год», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

При этом от цели по снижению зависимости от какао-порошка эмитент не отказывается. Для диверсификации ассортимента будет введен ряд новинок от действующих поставщиков «СЕЛЛ-Сервис»:

Новые виды какао-порошков от компании JB Cocoa;

Новые виды агаров от вьетнамского производителя Viet Xo Vegetable & Fruit Joint Stock Company, с которым удалось пролонгировать эксклюзивный контракт на Россию;

Лактаты (используются в качестве пищевой добавки как регулятор кислотности, влагоудерживающий агент и пр.) от производителя молочной кислоты Henan Jindan;

Пищевые красители от стратегического поставщика «ЭкоРесурс».

Также ассортимент пополнят несколько позиций отечественного производства. В конце 2023 года ООО «СЕЛЛ-Сервис» заключило договора дистрибьюции на территории Сибири и Дальнего Востока с двумя крупнейшими в России производителями пищевых ингредиентов: «Рустарк» и «ВМ Ингредиентс».

Компания «Рустарк» будет поставлять мальтодекстрины (сахар, изготовленный из растительных крахмалов. Обладает множеством свойств — эмульгирует, стабилизирует, усиливает вкус, продлевает срок годности и увеличивает сыпучесть) и глюкозный сироп ТМ MultyDex, а «ВМ Ингредиентс» — пищевые ароматизаторы для кондитерских производств ТМ World Market.

Добавление данных позиций в товарную матрицу позволит эмитенту повысить собственную привлекательность на рынках Сибири и Дальнего Востока. Поскольку небольшим и средним региональным клиентам важно получать максимально широкий ассортимент от одного партнера.

Агентство «Эксперт РА» присвоило ООО «ХРОМОС Инжиниринг» первый для эмитента кредитный рейтинг на уровне ruBB со стабильным прогнозом. Как сообщили представители компании, было важно получить оценку до начала размещения дебютного облигационного выпуска, чтобы завоевать доверие инвесторов.

Ранее мы уже рассказывали о деятельности эмитента и сообщали, что его дебютная эмиссия облигаций находится на регистрации. Напомним, что группа компаний «ХРОМОС», центральным юридическим лицом которой является эмитент ООО «ХРОМОС Инжиниринг», — ведущий производитель хроматографических комплексов и лабораторной мебели, поставщик аналитического и измерительного оборудования в лаборатории международных и российских предприятий с 30-летним опытом работы на рынке.

Высокую маржинальность. Агентство отмечает сильные операционные и финансовые результаты компании за отчетный период, за который компания нарастила выручку в 2,5 раза к АППГ, рост EBITDA — 80%. Рост масштабов бизнеса был обусловлен продажами промышленных газовых хроматографов. Рентабельность по EBITDA в отчетном периоде составила 16% и находится выше бенчмарков агентства для максимальной оценки. Согласно стратегии развития, предусматривающей рост масштабов бизнеса и запуск новых производственных площадок, в консервативном сценарии компания планирует наращивать выручку на 16 – 17% ежегодно при более высоких темпах роста EBITDA за счет реализации более маржинального оборудования и оптимизации затрат.

Сдержанную оценку риск-профиля отрасли, что обусловлено средней устойчивостью к внешним шокам и средним уровнем барьеров для входа в отрасль. Спрос на продукцию компании поддерживается тенденциями на импортозамещение, производимое оборудование используется в различных отраслях экономики, однако большая часть выручки формируется от предприятий нефтегазового сектора.

Средние рыночные и конкурентные позиции, ограниченные отсутствием долгосрочной контрактной базы.Компания занимает ведущие позиции среди отечественных производителей хроматографического оборудования, что поддерживает оценку позиций на рынках сбыта. Зависимость от труднозаменимых поставщиков и подрядчиков отсутствует.

Приемлемую долговую нагрузку. Отношение чистого долга на 30.09.2023 к EBITDA за отчетный период, по расчетам агентства, — 0,9х. В перспективе ближайших двух лет РА ожидает, что показатель чистый долг/EBITDA увеличится до уровня около 3,0х в связи с планами компании по привлечению дебютного облигационного займа в размере 500 млн руб.

Прогнозируемый рост долговой нагрузки на фоне привлечения инвестиций прокомментировала Татьяна Пушкина, финансовый директор ООО «ХРОМОС Инжиниринг»:

«Безусловно, уровень долговой нагрузки возрастет после размещения облигационного выпуска, однако останется приемлемым и комфортным для компании. Мы будем постепенно гасить банковские кредиты, что снизит долговую нагрузку.

При этом финансовые показатели мы будем наращивать, придерживаясь стратегии развития. Среди глобальных планов компании: создание передовых цифровых технологий и запуск новых видов продукции с целью импортозамещения зарубежных аналогов и усиления присутствия на рынке».

Также аналитики «Эксперт РА» определили качественную оценку ликвидности компании на среднем уровне — ограничивающая оценка обусловлена характерным для компании отрицательным операционным денежным потоком за счет системы постоплат от заказчиков при планах по росту масштабов бизнеса; а также среднюю оценку блока корпоративных рисков —компания характеризуется прозрачной структурой собственности, однако корпоративное управление в настоящий момент находится в активной фазе формирования.

«Нам было важно получить оценку рейтингового агентства до выхода на Биржу с дебютным облигационным выпуском по ряду причин. Во-первых, для понимания точек роста: какие направления требуют повышенного внимания и усиления позиций для улучшения оценки в дальнейшем. Во-вторых, рейтинг позволит более точно определить параметры выпуска облигаций. И, конечно, хороший уровень кредитной оценки поможет выстроить доверительные отношения с инвесторами, повысив привлекательность бумаг», — отметила Татьяна Пушкина.

ООО «ХРОМОС Инжиниринг» планирует разместить дебютный выпуск биржевых облигаций. Выпуск находится на регистрации, а пока расскажем подробнее о новичке облигационного рынка.

ГК «ХРОМОС», в которой эмитент ООО «ХРОМОС Инжиниринг» является центральным юридическим лицом, успешно развивается более 30 лети на сегодня является ведущим производителем хроматографических комплексов и лабораторной мебели, поставщиком аналитического и измерительного оборудования в лаборатории международных и российских предприятий.

Группа компаний «ХРОМОС» работает по модели вертикально-интегрированной структуры в нескольких взаимодополняющих областях, обеспечивая выполнение полного цикла работ: от металлообработки до инжиниринга крупных проектов и сервисного обслуживания клиентов. Компании группы объединяются по признаку осуществления над ними контроля одним физическим лицом (конечным бенефициаром) — Пахомовым Андреем Львовичем.

В собственности ГК «ХРОМОС»:завод, общей площадью около 5 800 кв. м, представленный несколькими производственными корпусами в г. Дзержинск; обширный парк производственного оборудования, который позволяет ГК реализовывать полный цикл работ и запускать производство новых видов продукции; административно-бытовой корпус, площадью более 1500 кв. м, расположенный в г. Дзержинск; а также 4 офиса, общей площадью более 220 кв. м, находящихся в г. Москва.

Компания развивает несколько направлений деятельности:разработка и производство собственной запатентованной продукции (хроматографы, хромато-масс-спектрометры, блок-боксы, промышленные анализаторы); металлообработка, производство лабораторной мебели; комплексное оснащение лабораторий; проведение технического обслуживания произведенного оборудования; проектирование АСУТП*; разработка МВИ** и стандартов; обучение в собственном учебном центре «Школа Профессионалов Аналитики».

Вся продукция «ХРОМОС» является собственными эксклюзивными запатентованными разработками, включая детали приборов, корпуса, электронику и программное обеспечение. Каждый прибор имеет знак качества и санитарно-эпидемиологическое заключение. Компания имеет 4 собственных товарных знака: «Sonar Analytic Сонар Аналитик», «SULFALITE СУЛЬФАЛАЙТ», «ХРОМОС», «CHROMOS engineering».

Ключевой продукцией компании, на которую приходится наибольшая доля в выручке (76% по итогам 9 мес. 2023 г.), является хроматографическое оборудование. За время работы, Компания выпустила более 4600 хроматографов.

Важно отметить, что «ХРОМОС» принимает активное участие в программах импортозамещения — на сегодня осуществлена полная замена импортных приборов в области хроматографии таких мировых марок, как: Siemens, Yokogawa, ABB, Emerson, Shimadzu, Agilent, PerkinElmer.

География деятельности «ХРОМОС» обширна — не только вся Россия, но также страны СНГ и ОАЭ.

Хроматографическое оборудование позволяет определить количественный и качественный состав любого вещества, поэтому продукция «ХРОМОС» находит применение во многих сферах: в медицине и фармацевтике, энергетике и газопереработке, химической и пищевой промышленности, сельском хозяйстве и строительстве, и т.д. Различные отрасли промышленности используют хроматографы для контроля качества сырья и готовой продукции, а также обеспечивают с их помощью нормы экологической безопасности.

На данный момент Компания занимает лидирующие позиции на рынке, как в области промышленных хроматографов (60%), так и в области лабораторных хроматографов (45%).

Эмитент находится в процессе получения кредитного рейтинга, ориентир — середина марта 2024 г. («Эксперт РА»).

Подробную информацию о компании и её продукции можно найти на сайте.

*Автоматизированная система управления технологическим процессом — группа решений технических и программных средств, предназначенных для автоматизации управления технологическим процессом.

В 2023 году эмитенту удалось ощутимо увеличить базу покупателей. Рост составил порядка 300 партнеров. Более того, «СЕЛЛ-Сервис» успел приступить к работе над структурой корпоративного управления, а именно сформировал Совет директоров.

Предварительно клиентская база «СЕЛЛ-Сервис» в 2023 году достигла 1 200 покупателей (у группы компаний ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека»). Для сравнения результат за 2022 год — 900 партнёров. Рост составил 300 компаний при том, что годовая стратегия предполагает увеличение в среднем на 100 клиентов. В 2024 году «СЕЛЛ-Сервис» планирует привлечь не менее 100 новых покупателей.

«Помимо фактического увеличения партнёрской базы есть важная задача: к концу 2024 года доля активных клиентов должна составить 75% от общего портфеля. На сегодня, судя по регулярности отгрузок, 43% покупателей относятся к активной категории. Остальные — потенциал для роста. Другая задача — расширение ассортимента, приобретаемого постоянными клиентами. Работа в рамках каждого из направлений потенциально сможет принести кратный рост выручки, однако это долгосрочный процесс, на котором мы сфокусируемся уже в 1 квартале 2024 года», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Дополнительно рост клиентского портфеля будет простимулирован географическим расширением направления HoReCa и развитием экспорта.

Работу с HoReCa «СЕЛЛ-Сервис» выведет за пределы Сибири и Дальнего Востока. Первым шагом станет запуск продаж в Сочи, запланированный на конец 1 квартала 2024 года. Покорять город эмитент будет с бумажной упаковкой Scandipakk (ранее Huhtamaki), а также с картофелем фри и картофельными аппетайзерами — позиции европейского производства, импорт которых «СЕЛЛ-Сервис» готовится начать.

Говоря о развитии экспорта, «СЕЛЛ-Сервис» усилит своё присутствие в Средней Азии. Ранее эмитент уже разово отгружал какао-продукты клиентам Узбекистана. Однако для запуска полноценной работы компания откроет склад в Ташкенте и наймет регионального менеджера. Будет проедена и работа по освоению Казахстана и Кыргызстана. В этих странах компания будет работать через дилеров и дистрибьютеров.

Для повышения лояльности партнеров в 2024 году эмитент будет оказывать им технологическую поддержку за счет созданной в конце 2023 года службы. Компания приняла на работу отраслевого технолога (кондитерские производтсва). В задачи специалиста входят выезды на предприятия, удаленные консультации, совместные переговоры с отделом продаж. Экспертиза от «СЕЛЛ-Сервис» станет приложением и бесплатным сервисом для покупателей. Такой подход не только повысит лояльность, но и упростит процесс введения новинок, поскольку технолог компании предоставит клиентам необходимую информацию о специфике использования продуктов.

Помимо работы с клиентской базы: её расширением и налаживанием лояльных взаимоотношений с покупателями, ООО «СЕЛЛ-Сервис» приступило и к реализации и другой важной задачи — к внедрению корпоративного управления. Ранее при подтверждении кредитного рейтинга на уровне ВВ+ со стабильным прогнозом агентство «Эксперт РА» отметило, что компания характеризуется прозрачной структурой собственности, однако корпоративное управление находится в начальной стадии формирования, в частности отсутствует Совет директоров.

Приняв замечания во внимание, «СЕЛЛ-Сервис» 15 декабря 2023 года избрал Совет директоров, в его состав вошли:

Киберева Светлана Сергеевна — председатель Совета директоров и финансовый директор ООО «СЕЛЛ-Сервис»;

Новак Петр Геннадьевич — генеральный директор ООО «СЕЛЛ-Сервис»;

Новак Светлана Степановна — ассистент генерального директора ООО «СЕЛЛ-Сервис»;

Егай Евгений Александрович — индивидуальный предприниматель;

Мелёхина Татьяна Юрьевна — директор ООО «Омега Групп».

Также в структуру корпоративного управления были внедрены:

Ревизор — Приказчик Анастасия Игоревна — ведущий экономист ООО «СЕЛЛ-Сервис»;

Корпоративный секретарь — Муромская Дарья Игоревна;

Внутренний аудитор — Забегалина Наталья Владимировна — старший бухгалтер.

Сегодня все сформированные органы управления и контроля полноценно работают. Например, Советом директоров в начале 2024 года был утвержден финансовый план.