|

На прошлой неделе в лидерах роста оказались Brent (+7,67%), S&P 500 Real Estate (+4,81%), US Reits (+4,21%), CSI 300 (+4,12%), Brazil Utilities (+3,61%), S&P 500 IT (+2,27%), медь (+3,04%), S&P 500 Utilities (+2,42%). В число аутсайдеров вошли US VIX (-11,57%), пшеница (-2,86%), железная руда (-2,12%), коксующийся уголь ( -2,08%), Nikkei 225 (-1,27%). На текущей неделе мы ожидаем роста американского IT-сектора и нефти в случае положительных новостей по коронавирусу, в случае ухудшения положения вырастут компании биофармацевтического сектора. Потребительские расходы в США повысились на 1,8% г/г в четвертом квартале 2019 г., что слабее роста, который был в третьем квартале — 3,2%. Годовая инфляция в США в январе ускорилась до максимума за 15 месяцев — 2,5% (прогноз — 2,4%). Падение потребительских расходов и увеличение инфляции уменьшают вероятность снижения ставки ФРС США. Тем не менее, факторы, определяющие потребительские расходы в США, остаются позитивными. Безработица была низкой, на уровне 3,6% в январе, а средняя почасовая заработная плата выросла на 3,1% г/г. Рост заработной платы по-прежнему находится на стабильном уровне, что продолжит стимулировать потребительские расходы и доверие потребителей. Число заявок на пособие по безработице за неделю выросло до 205 тыс., тогда как рынок ожидал увеличения показателя до 210 тыс. Данные факторы указывают на стабильный рост американской экономики. У инвесторов постепенно возвращается интерес к развивающимся рынкам, хотя и остаются опасения по поводу влияния коронавируса на мировой экономический рост. После двух недель оттока капитала, которые сопровождались резким падением акций и валют развивающихся стран, на прошлой неделе в биржевые фонды развивающихся рынков (ETF) вернулось почти $730 млн, оценили аналитики Lipper. Индекс MSCI Emerging Markets вырос на 4%, но по-прежнему остается на уровнях прошлого года. Несмотря на январское ралли, акции развивающихся стран росли слабее, чем акции и облигации развитых рынков. К инвесторам вернулся аппетит к риску, поэтому недооцененные активы развивающихся рынков могут стать для них привлекательными. Чего ждать?На этой неделе будут опубликованы индексы PMI за январь. Негативное влияние вируса на экономическую активность в Китае уже подтверждается некоторыми данными по китайской экономике. Большинство экономистов прогнозирует, что в первом квартале 2020 г. рост глобального ВВП будет близок к нулю, а замедление роста ВВП Китая не превысит одного процентного пункта. Эпидемия, скорее всего, сказалась на индексах PMI за январь. График недели

Предстоящая неделя — зарубежные рынкиРосстат в четверг, 20 февраля, опубликует первую часть экономической статистики за январь, включая данные о розничных продажах и безработице, а также о росте зарплат в декабре. Минфин ранее отчитался о значительном росте госрасходов в январе, что, по оценке ING Groep NV, могло позитивно повлиять на экономическую активность. Центробанк в понедельник, 17 февраля, опубликует обновленный доклад о денежно-кредитной политике, где более детально опишет условия, в которых было принято решение о снижении ключевой ставки 7 февраля и дан сигнал о дальнейшем смягчении. Понедельник, 17 февраля

Вторник, 18 февраля

Среда, 19 февраля

Четверг, 20 февраля

Пятница, 21 февраля

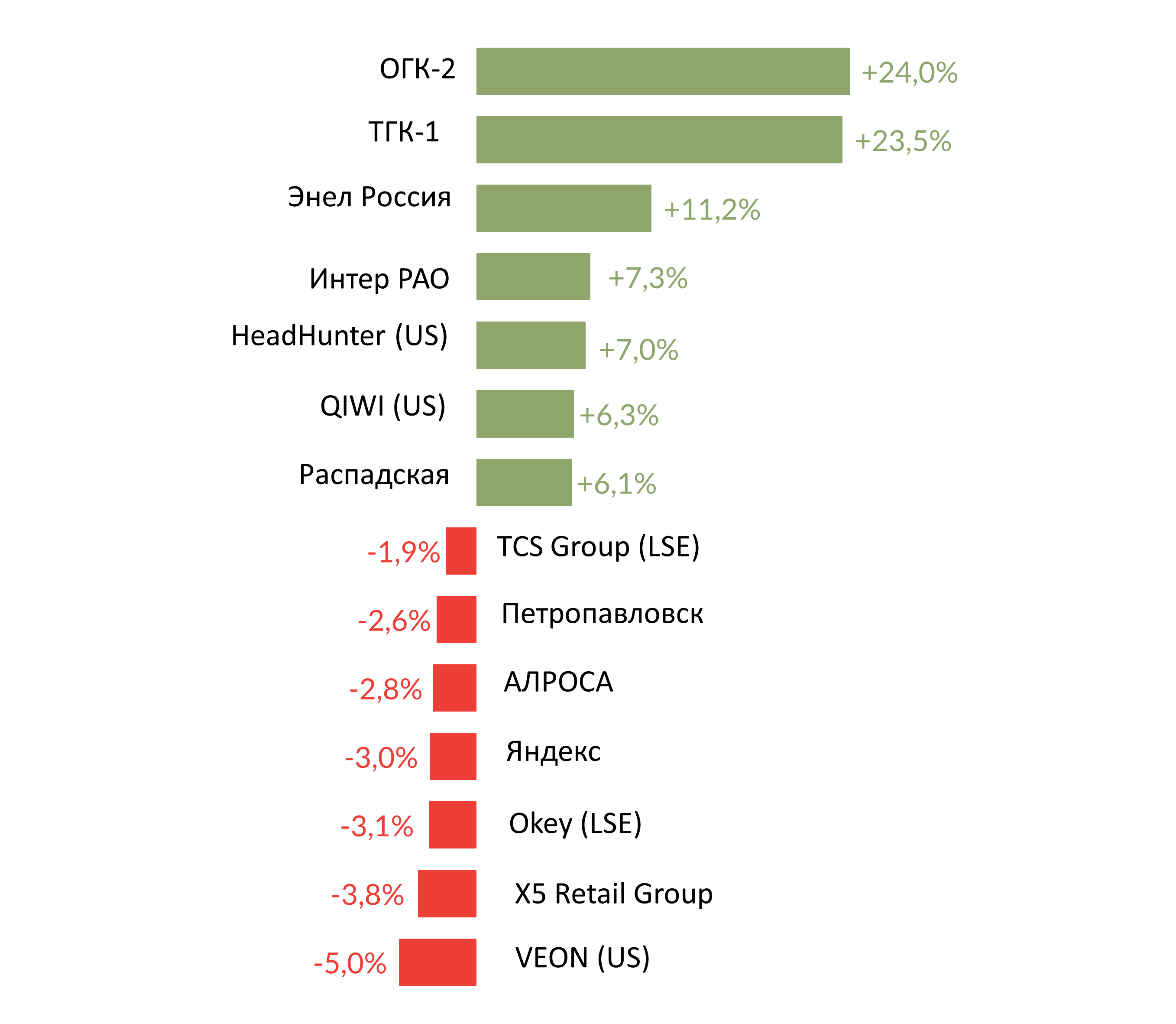

Российский рынок за неделюНа неделе с 10 по 14 февраля рубль укрепился к доллару и евро до 63,55 руб. и 68,88 руб. соответственно. Индекс Мосбиржи прибавил 1,1%, РТС – 2,1%. Лидеры роста и падения Лидерами роста стали ОГК-2 (+24%), ТГК-1 (+23,5%), Энел Россия (+11,2%), Интер РАО (+7,3%), Headhunter (+7%), Qiwi (+6,3%). В число аутсайдеров вошли Veon (-5%), X5 Retail Group (-3,8%), O’key (-3,1%), Яндекс (-3%), Алроса (-2,8%), Петропавловск (-2,6%), TCS Group (-1,9%).

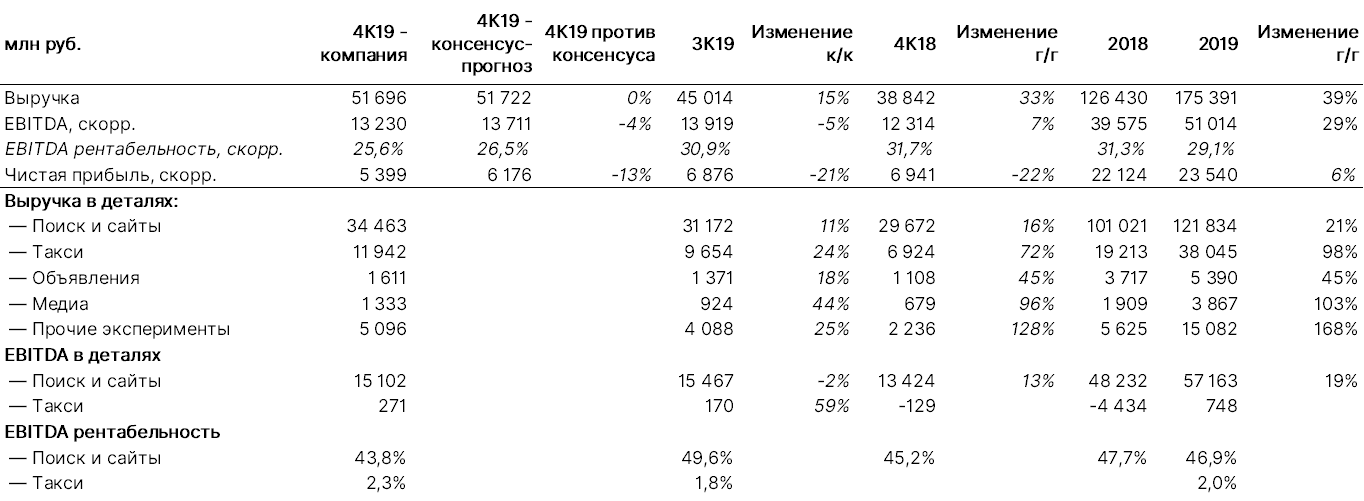

Источник: Bloomberg, ITI Capital Предстоящая неделя – российский рынокНа предстоящей неделе отчетность по МСФО за 4К19 и весь 2019 г. представит Новатэк. Энел России проведет день инвестора. Совет директоров Фосагро рассмотрит вопрос дивидендов. НовостиНа основании решения внеочередного общего собрания акционеров Лукойла от 3 декабря 2019 г. 10 февраля состоялось погашение 22,134 млн акций компании, в результате чего общее количество выпущенных обыкновенных акций уменьшилось на 3% и составило 692,9 млн. В январе Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $405 млн (+44% г/г). Объем продаж алмазного сырья третьим сторонам составил $390,2 млн, бриллиантов — $14,8 млн. Группа Черкизово опубликовала операционные результаты за январь 2020 г., согласно которым объем продаж курицы увеличился до 56,84 тыс. т (+14% г/г), средняя цена составила 102,77 руб./кг (-5% г/г). Объем продаж свинины увеличился до 26,58 тыс. т (+40% г/г), средняя цена реализации упала до 75,96 руб./ кг (-15% г/г). Объем продаж индейки вырос до 3,11 тыс. т (+26% г/г), средняя цена реализации уменьшилась до 172,16 руб./кг (+5% г/г). Полюс опубликовал финансовые результаты за 2019 г. практически на уровне рыночных ожиданий. Выручка компании выросла до $4 млрд (+37% г/г), EBITDA составила $2,7 млрд (+44% г/г), чистая прибыль оказалась на уровне $1,6 млрд (+20% г/г). Полюс повысил прогноз капитальных затрат в 2020 г. с $550 млн до $700-750 млн против $630 млн по итогам 2019 г. Совет директоров Полюса рассмотрел и предварительно утвердил дивиденды за 2П19 в размере $3,5/акция, что соответствует ~2,8% доходности. Таким образом, общая сумма дивидендов за весь 2019 г. может составить $804 млн, доходность на одну акцию ~4,8%. ЦБ России и Министерство финансов направили в правительство законопроект о передаче акций Сбербанка от ЦБ в Минфин. Цена продажи доли в Cбербанке будет определяться как средневзвешенная цена за 6 полных месяцев до даты первой сделки, данная цена будет применяться в отношении всего пакета. Средняя цена за 6 месяцев до 11.02.2020 включительно составляет 241 руб./акция, что ниже рыночной 254,5 руб./акция. Мы считаем, что новость нейтральна для бумаг компании. Газпром ожидает прибыль в 2019 г. на уровне $21,4 МЛРД (-8% г/г), что выше консенсус-прогноза Bloomberg $19,8 млрд. Из расчета 30% от чистой прибыли, дивиденд за 2019 г. может составить 17 руб./акция (дивидендная доходность: ~7,2%), что несущественно выше ранее прогнозируемых ITI Capital 16 руб./акция. Новость нейтральна для рынка. EBITDA Газпрома, по оценкам компании, в 2019 г. превысит $30 млрд против консенсус-прогноза Bloomberg $31,9 млрд. Дочерние компании Газпрома начнут платить дивиденды в размере 50% прибыли, рассчитанной по МСФО с 2020 г. Данная новость позитивна для бумаг компании. НЛМК опубликовал финансовые результаты за 2019 г. ниже консенсус-прогноза Bloomberg по EBITDA и чистой прибыли. Выручка компании сократилась в соответствии с ожиданиями рынка на 12% г/г до $10,6 млрд на фоне снижения цен на металлопродукцию и сокращения объемов продаж в связи с капитальными ремонтами в доменном и сталеплавильном производствах НЛМК. EBITDA составила $2,6 млрд (-29% г/г) на фоне снижения выручки и сужения ценовых спредов между сталью и сырьем. Показатель оказался ниже консенсус-прогноза Bloomberg на 23%. Рентабельность EBITDA снизилась до 24% (-6 п.п. г/г). Свободный денежный поток составил $1,5 млрд. Снижение к прошлому году на 25% связано со снижением EBITDA и ростом инвестиций в рамках реализации стратегии 2022 г. Чистый долг/EBITDA достиг 0,7х против 0,59х по итогам 3К19. Согласно комментарию менеджмента, рост показателя был также связан с активной фазой реализации инвестиционной программы в рамках стратегии 2022, а также с ростом дивидендных выплат с изменением дивидендной политики в марте 2019 г. Компания ожидает увеличение объемов выплавки стали на Липецкой площадке в 1К20 до уровня аналогичного периода прошлого года. Совет директоров НЛМК рекомендовал дивиденды за 4К19 в размере 5,16 руб./акция (дивидендная доходность: ~3,7%), что ниже ранее прогнозируемых ITI Capital 5,3 руб./акция. En+ выкупила у ВТБ свой пакет акций (21,37%) на баланс дочерней структуры Иркутскэнерго ООО «Центр обработки данных «Иркутскэнерго» за $1,58 млрд. В будущем казначейский пакет может быть использован в рамках стратегической активности En+, в долгосрочной перспективе компания может выбрать путь вторичного размещения этой доли на рынке (частично или целиком). Совет директоров группы Черкизово рекомендовал дивиденды за 2019 г. в размере 60,92 руб./акция, что соответствует дивидендной доходности на уровне ~3%. Рекомендуемая дата закрытия реестра — 7 апреля. Черкизово опубликовало отчетность по МСФО за 2019 г., согласно которой выручка увеличилась до 120,1 млрд руб. (+19,6% г/г). Скорректированная EBITDA составила 20,6 млрд руб., не изменившись по сравнению с предыдущим годом. Рентабельность по скорректированному показателю EBITDA в 2019 г. составила 17,2%. Скорректированная чистая прибыль снизилась до 9,0 млрд руб. (-10% г/г). Группа ЧТПЗ по итогам 2019 г. отгрузила 2,07 млн т труб (+8% г/г). Поставки труб большого диаметра выросли в 2019 г. на 33% г/г, до 916 тыс. т. Отгрузки труб OCTG выросли на 3% г/г, до 469 тыс. тонн. Объем отгрузки труб с премиальными резьбовыми соединениями «ЧТПЗ Прайм» увеличились на 23% г/г за счет повышенного спроса со стороны российских клиентов. В пятницу Яндекс опубликовал финансовые результаты за 4К19, которые оказались на уровне консенсус-прогноза по выручке и чуть ниже консенсус-прогноза по EBITDA (-4%). Выручка компании в 4К19 составила 51,7 млрд руб. (+33% г/г; +15% кв./кв.). Скорректированная EBITDA составила 13,2 млрд руб. (+7% г/г; -5% кв./кв.). Скорректированная прибыль снизилась на 22% г/г и 21% кв./кв., до 5,4 млрд руб. Рентабельность EBITDA компании составила 25,6% в 4К19 против 26,5% в 3К19 (29,1% в 2019 г. против 31,3% в 2018 г.). Показатель снизился квартал к кварталу в основном вследствие увеличения расходов на развитие новых проектов и единоразовых расходов, связанных с корпоративной реструктуризацией в размере 882 млн руб. Из наиболее интересных моментов:

Прогнозы:

Источник: данные компании, ITI Capital Veon представил финансовые результаты за 4К19 и весь 2019 г. Выручка и EBITDA оказались примерно на уровне консенсус-прогноза. Выручка компании в 4К19 оказалась на уровне $2,25 млрд (0% г/г; +1% кв./кв.). EBITDA составила $0,9 млрд (+70% г/г; -5% кв./кв.). Чистая прибыль: $48 млн (+45% г/г; +55% кв./кв.). Veon одобрил финальные дивиденды за 2019 г. в размере $0,15/акция (мы ожидали $0,16/акция), что соответствует ~6% доходности. Компания прогнозирует рост выручки в 2020 г. На 1–3%, EBITDA — на 4-6%. Veon меняет руководство. Урсула Бернс, возглавившая компанию в декабре 2018 г., покидает пост СЕО, сохраняя за собой позицию председателя совета директоров. С 1 марта компанию возглавят два со-СЕО: Серхи Эрреро и Каан Терзиоглу. За рынки России, Казахстана, Узбекистана, Киргизии и Грузии будет отвечать Терзиоглу, за новые продукты, партнерства, а также операции в Пакистане, Алжире, Бангладеш, Армении и Украине - Эрреро. Veon по итогам 2020 г. выплатит дивиденды одним траншем для увеличения возможностей инвестирования в интересные оператору проекты, что должно ускорить рост, сообщил менеджмент в ходе телефонной конференции. Veon откажется от промежуточных выплат, но общая сумма выплат при этом не изменится. Решение по дивидендам не является окончательным. Турция в 2019 г. снизила закупки газа у Газпрома на 35% г/г, до 15,51 млрд куб. м, что является самый низкий показатель с 2004 г. Поставки Газпрома в Донбасс в 2019 г. составили 2,751 млрд куб. м. (+0,5% г/г). |

Поиск котировок:Например: Газпром

|

|