ЦБ опустил ставку на 50 б.п., до 5,5%, и продолжит снижать ее и далее — регулятор официально перешел от нейтральной к «мягкой» политике, несмотря на инфляционные риски в этом году из-за слабости рубля. На таком уровне стоимость заимствований в последний раз находилась в феврале 2014 г., до введения антироссийских санкций.

Мы считаем, что после такого решительного шага ЦБ продолжит смягчение монетарных условий с постепенным снижением ставки в соответствии с нашими ранними прогнозами, в результате чего к концу года показатель опустится до 4,5%.

ЦБ будет принимать решения по ставкам, опираясь на фактическую и ожидаемую инфляцию, макроэкономические тенденции и глобальную волатильность.

Влияние решения ЦБ на рынок

Доходность на длинном конце суверенной кривой по итогам пятницы упала на 10-12 б.п., что означает рост цены на 1 п.п. Рубль укрепился на 1,2%, до 74,24 руб. за доллар.

Мы считаем, что при текущих ценах на нефть рубль переоценен по отношению к доллару, а значит, есть возможность заработать на покупке USDRUB.

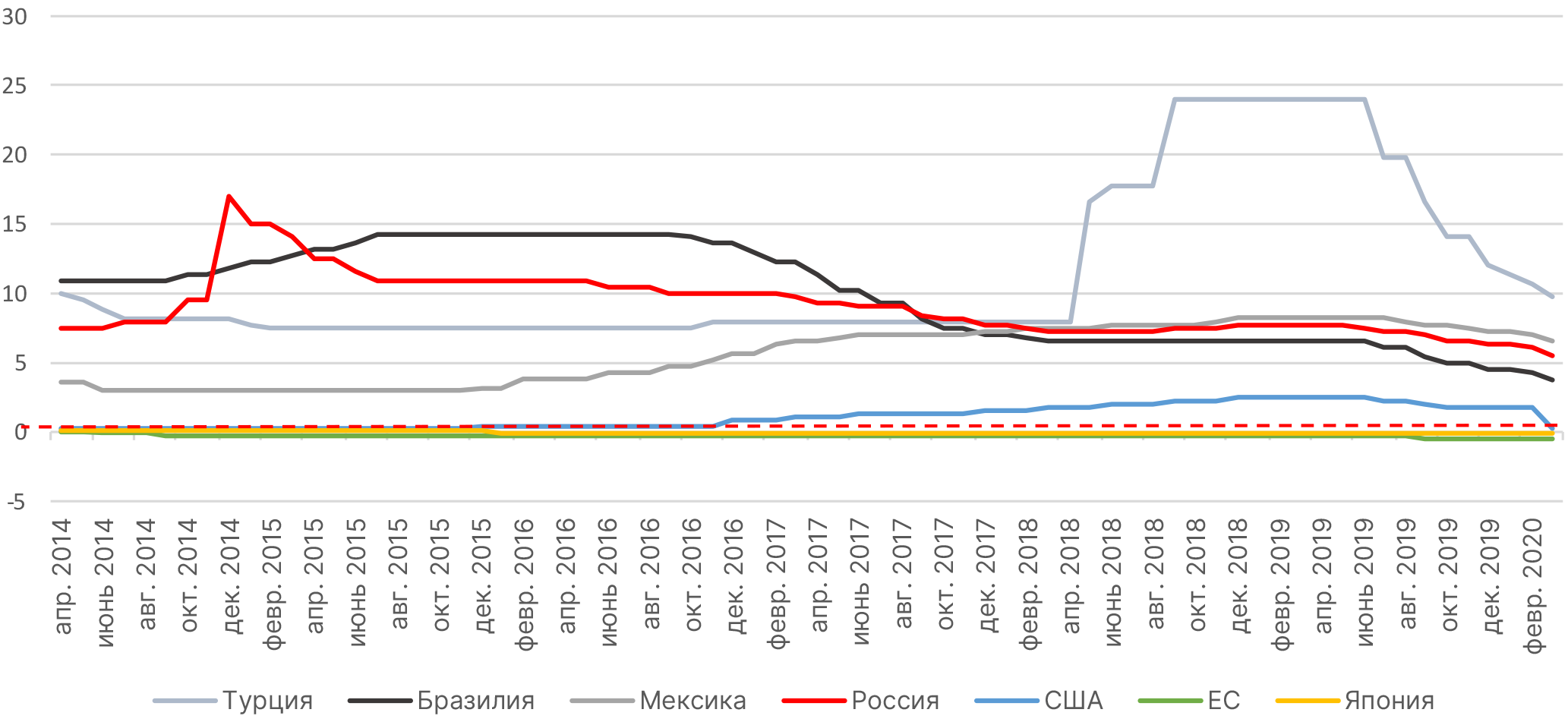

Актуальная реальная ставка России снизилась до 2%.

Основные причины изменения денежно-кредитной политики

Стабилизация мировых финансовых рынков после падения в марте.

Существенные экономические риски для России и мировой экономики, предполагающие дезинфляционное давление вследствие ослабления потребительского спроса, что компенсирует временные инфляционные скачки в результате девальвации рубля из-за резкого падения цен на нефть.

ЦБ опасается, что снижение располагаемых доходов домохозяйств может усилить дезинфляционное давление.

Недавнее повышение инфляционных ожиданий будет компенсировано снижением потребления.

Наш комментарий

Банк России по итогам апрельского опорного заседания принял решение снизить ключевую ставку сразу на 50 б.п. до 5,5%, послав «голубиный» сигнал рынкам. В ходе пресс-конференции председатель Эльвира Набиуллина заявила, что существует потенциал смягчения монетарных условий, в том числе на 100 б.п. до конца 2020 г. Такая риторика безусловно крайне позитивна для рублевого долгового рынка, который сразу отреагировал ростом. Текущие цены ОФЗ пока не учитывают возможное снижение ставки до 4,5%, поэтому мы ждем наращивания покупок в ближайшее время.

Ниже приведены наиболее важные тезисы прошедшей пресс-конференции:

Набиуллина сообщила о кардинальном изменении взгляда регулятора на российскую экономику. Пересмотр связан с такими важными факторами, как глобальный экономический спад, обвал нефтяных цен, а также ограничительные меры по всему миру.

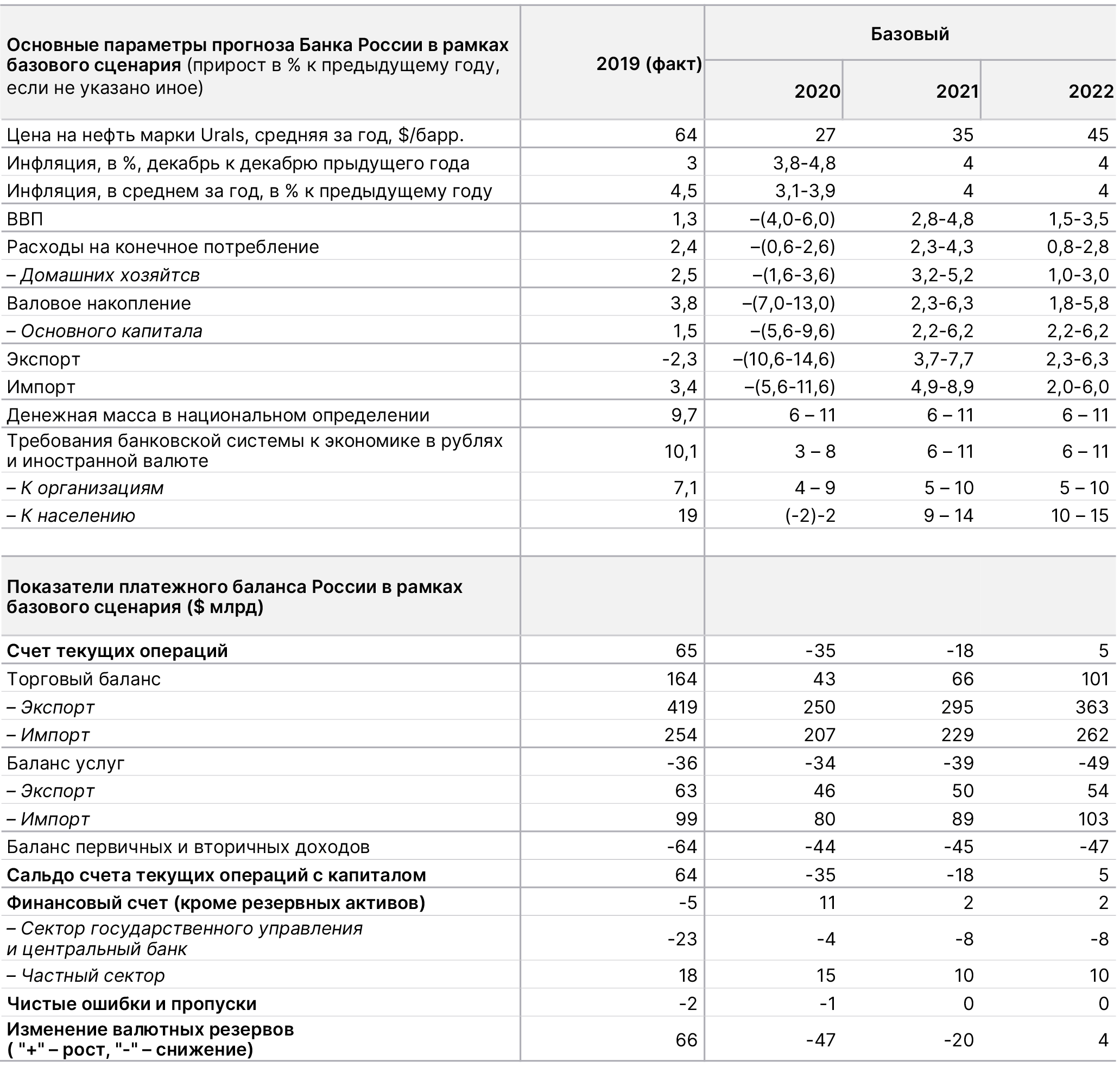

В этой связи ЦБ меняет свой макроэкономический прогноз на текущий и последующий годы. Регулятор консервативно подходит к оценке будущих цен на нефть. Предполагается, что стоимость Urals будет постепенно повышаться с $15/барр. в среднем во 2К20 до $24/барр. к концу года. В дальнейшем, на горизонте двух, лет ожидается рост до $45/барр. В этих условиях динамика ВВП России будет негативной как минимум до начала 3К20 (тогда возможен первый положительный импульс в квартальном сопоставлении). Общее сокращение российской экономики по итогам 2020 г. может составить 4-6%, прежде всего из-за падения экспорта и инвестиций в основной капитал. В последующие годы рост ВВП возобновится и вернется к 2,8-4,8%.

Инфляция по итогам 2020 г. оценивается в 3,8-4,8%, после чего ожидается стабилизация вблизи 4% (целевое значение ЦБ). Под действием дезинфляционных факторов месячный рост потребительских цен скоро начнет замедляться. Политика ЦБ по контролю над инфляцией позволяет с высокой уверенностью исключить стагфляцию в России.

При принятии решений по монетарной политике ЦБ будет прежде всего руководствоваться данными опережающих индикаторов, а не выходящей статистикой. Из-за неординарности нынешней ситуации регулятор вынужден реагировать более решительно. Таким образом, шаг по снижению ключевой ставки обоснованно увеличен. В будущем для нормализации ситуации также будут приниматься упреждающие решения. Нельзя исключить снижения ставки еще на 100 б.п. (т.е. до 4,5%) до конца года. При этом очередное решение о смягчении монетарных условий, что представляется более вероятным сценарием, совпадет по времени со снятием ограничительных мер (для стимуляции спроса). Диапазон нейтральной ставки, в свою очередь, пока пересматриваться не будет, и выход за его пределы не станет препятствием для проведения мягкой денежно-кредитной политики.

Банк России прогнозирует отрицательное сальдо счета текущих операций в 2020 г. в размере $35 млрд с его последующим выходом в положительную зону по мере восстановления экспорта. Дефицит бюджета в 2020 г. может составить 6% ВВП на фоне сокращения доходов и наращивания финансирования антикризисных мер.

ЦБ ожидает снижения располагаемых доходов населения на 1,6-3,6% и падения сбережений на 7-13%.

ЦБ ожидает снижения норматива достаточности капитала коммерческих банков до 3-8% с 10% в 2019 г.

Реальная процентная ставка в национальной валюте, %

В пятницу, 24 апреля, DJIA вырос на 1,11%, до 23775,27 п., S&P 500 — на 1,39%, до 2836,74 п., Nasdaq — на 1,65%, до 8634,52 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2855,50 п. (+0,92%).

Американские фьючерсы растут в понедельник с утра после того, как власти ряда стран объявили о постепенном снятии ограничительных мер. В частности, такое решение приняли власти некоторых штатов США, включая Аляску, Джорджию, Теннесси, Техас и Южную Каролину. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) растут с утра после того, как ЦБ Японии отменил лимит на выкуп гособлигаций в рамках программы количественного смягчения (QE), объем которой ранее ограничивался 80 трлн иен ($743 млрд) в год. Регулятор также объявил об увеличении целевого объема выкупа корпоративных бондов и краткосрочных векселей, повышении верхнего предела выкупа облигаций одного эмитента, векселей, а также обращения бондов, подлежащих выкупу. ЕЦБ также объявил об увеличении выкупа гособлигаций, плановый объем которого изначально составлял €500 млрд.

В воскресенье, 26 апреля, премьер-министр Италии Джузеппе Конте анонсировал возобновление промышленного производства в стране 4 мая. Власти Испании планирует начать постепенное снятие ограничений со 2 мая, детям разрешили выходить на улицу после шестинедельной строгой изоляции. Власти Израиля и Австралии также решили постепенно снимать ограничения и перезапускать экономику.

В Италии в воскресенье зафиксировали 260 случаев смерти от COVID-19. Это минимальный показатель с середины марта, так как с тех пор в стране ежедневно умирало более 300 человек зараженных коронавирусом. В Великобритании за сутки зафиксировали 413 случаев смерти пациентов с COVID-19, что является минимумом с конца марта.

Китай, где в течение недели не было зарегистрировано ни одного случая смерти, связанного с COVID-19, постепенно возвращается к повседневной жизни. В понедельник старшеклассники в Пекине возобновят занятия, а Государственное почтовое бюро сообщило, что число ежедневно доставляемых посылок превысило 200 млн единиц, вернувшись к докризисному уровню.

Прибыль промышленных предприятий Китая уменьшилась в марте, хотя темпы снижения оказались ниже, чем в январе-феврале. Показатель сократился на 34,9% г/г, до 376,66 млрд юаней ($52,43 млрд).

В пятницу американские рынки открылись ростом, после того как президент Дональд Трамп подписал законопроект о пакете помощи экономике размером $484 млрд, а нефтяные котировки возобновили рост. В середине торговой сессии индексы начали падать после выхода отчета об индексе потребительских настроений от Мичиганского университета (Michigan Consumer Sentiment Index), который отражает степень доверия домохозяйств к экономике США. В апреле индекс опустился до 71,8 п. с 89,1 п. в марте. Объем заказов на товары длительного пользования в США в марте упал на 14,4% м/м, в то время как аналитики, опрошенные Bloomberg, прогнозировали снижение на 11,9%.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,97 млн человек, количество смертей превысило 206 тыс.

Verizon представил свои финансовые результаты за 1К20 в пятницу. Компания отозвала свой прогноз по выручке на 2020 г. Выручка компании снизилась на 1,6% г/г, до $31,6 млрд, в то время как аналитики, опрошенные Bloomberg, ожидали выручку в размере $32,27 млрд. Verizon также потерял 68 тыс. телефонных абонентов из-за ограничений, принятых в стране, в результате которых, компания закрыла 70% своих магазинов. Прибыль на акцию Verizon составила $1,26, что оказалось выше прогнозов аналитиков, которые ожидали прибыль в размере $1,22/акция.

American Express (AXP) также представила свои финансовые результаты в пятницу за 1К20. Согласно отчетности компании, прибыль за 1К20 составила $1,98/акция, в то время как аналитики, опрошенные Bloomberg, ожидали прибыли в размере $1,43/акция. Компания увеличила свои кредитные резервы на 221% г/г до $2,6 млрд. и отметила, что снижение расходов клиентов началось в конце февраля и ускорилось в марте.

В понедельник свои финансовые результаты представит Sony (SNE), Bayer (BAYRY) и Adidas (ADDYY). На предстоящей неделе свои финансовые результаты представят четыре компании FAANG: Facebook (FB), Apple (AAPL), Amazon (AMZN) и Alphabet (GOOGL).

Мы ожидаем, что в понедельник рынки будут расти ввиду новостей о перезапуске экономики во многих странах. Теплая погода также положительно скажется на динамике рынков на этой неделе, так как распространение коронавируса замедлится.

Саудовская Аравия приступила к сокращению добычи нефти. В понедельник с утра нефтяные котировки снижаются из-за того, что в мире не хватает мощностей для ее хранения.

В фокусе сегодня

Русагро: операционные результаты за 1К20.

Русснефть: СД рассмотрит дивиденды.

Алроса: СД рассмотрит дивиденды.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу снизился на 1,44%, до 2562 п., РТС — на 1,67%, до 1081 п.

Рубль укрепился к доллару до 74,57 руб. и ослаб к евро — до 80,67 руб.

Лидерами роста стали En+ (+3,6%), TCS Group (+3,3%), Полюс (+1,2%), Распадская (+0,51%), Фосагро (+0,5%).

В число аутсайдеров вошли Мечел (ап −4,1%), Роснефть (-3,3%), Лукойл (-3,2%), Русгидро (-2,8%), Алроса (ао −2,8%).

Цена на Brent утром в понедельник снижается на 1,73%, до $21,07/барр.

Золото дорожает на 0,12%, до $1716/унция. Доходность десятилетних казначейских облигаций США повышается на 5,25 п.п., до 0,627%.

Японский Nikkei повышается на 2,41%, китайский Shanghai — на 0,7%.

DXY снижается на 0,28%, S&P 500 futures повышается на 0,55%.

Новости

Во вторник, 28 апреля, будет открыта книга заявок на семилетние рублевые облигации Детского мира (ruA+) серии БО-06 объемом 3 млрд руб. Условиями выпуска предусмотрена оферта через три года. Индикативная доходность от организаторов предполагает не более 175 б.п. премии к суверенной кривой, что на текущий момент составляет YTP 7,25% годовых. Выставление заявок на данном уровне не оставит существенного спекулятивного потенциала.

У эмитента сейчас в обращении находятся два выпуска облигаций с доходностью порядка 7% годовых. Более ликвидная и более короткая бумага торгуется примерно на 140 б.п. выше суверенной кривой. Таким образом с учетом премии за дюрацию спред трехлетнего выпуска должен составлять не менее 160 б.п., что оставляет немного запаса к первоначальному индикативу. Как показывает практика недавних первичных размещений, эмитенты в большинстве своем изначально закладывают достаточно широкие премии к собственной кривой, объясняемые высокой рыночной неопределенностью. Детский мир, в свою очередь, попробует разместиться вблизи справедливого уровня доходности, что не оставит потенциала опережающего роста бумаги на вторичных торгах.

Розничная сеть Магнит в пятницу провела сбор заявок на рублевые облигации серии БО-002Р-02 объемом 10 млрд руб. Эмитенту удалось установить финальный купон на уровне 6,7% годовых, то есть ниже изначально обнародованного диапазона (6,9-7%). Таким образом доходность к погашению составит YTM 6,81%. Несмотря на пересмотр индикатива в меньшую сторону, новый выпуск по-прежнему предполагает порядка 20 б.п. премии к собственной кривой.

X5 Retail Group отчиталась о росте выручки по МСФО в 1К20 до 469 млрд руб. (+15,6% г/г; практически без изменений кв/кв), скорр. EBITDA составила 56,76 млрд руб. (+11,8% г/г; 4% кв/кв), чистая прибыль — 4 млрд руб. (-52% г/г; против убытка в 0,9 млрд руб. в 4К19 ввиду признания неденежных расходов по реструктуризации «Карусели» и налоговых начислений).

Северсталь представила финансовые результаты по МСФО за 1К20. Выручка компании за 1К20 снизилась до $1777 млрд (-3,3% кв/кв; −12,5% г/г), что обусловлено снижением цен реализации стальной продукции, однако данный эффект был частично нивелирован ростом продаж на 4% кв/кв. Одним из результатов снижения выручки стало уменьшение EBITDA до $555 млн (-7,8% кв/кв; −16,3% г/г). Чистая прибыль, включившая в себя убыток от курсовых разниц в размере $378 млн составила $72 млн (-80,7% кв/кв; −83,2% г/г). Свободный денежный поток по итогам 2019 г. сократился до $54 млн (-46,5% кв/кв; −86,1% г/г).

Северсталь снизила прогноз по капитальным затратам в 2020 г. до $1,45 млрд (-15% от объявленных ранее $1,7 млрд), при этом отметив отсутствие планов по сокращению производства и увеличение доли экспортных поставок до 48-49% во 2К20 (+3 п.п. кв/кв). Также в 2020 г. будет приостановлена часть инвестиционных проектов.

Распадская представила операционные результаты за 1К20, согласно которым суммарная добыча угля составила 2,95 млн т (+9% кв/кв; −25% г/г), что обусловлено возобновлением добычи тремя лавами на шахте Распадская, ростом добычи углей марок К и ОС на участках шахты Распадская-Коксовая. Объем реализации угольного концентрата вырос до 1,99 млн т (+40% кв/кв +1,3% г/г), что позволило компании выполнить задачу по максимизации отгрузок продукции. Средневзвешенная цена реализации концентрата снизились до 3,858 тыс. руб./т (-21% кв/кв; −46% г/г).

В ближайшее время (29 апреля) на ММБВ состоится сбор заявок на государственные облигации Белоруссии (-/В/В) серии 07 объемом 10 млрд руб. Срок обращения бумаг ожидаемо составит пять лет. Организаторы выпуска ориентируют на доходность, не превышающую 300 б.п. к бескупонной кривой (на текущий момент это примерно 8,7% годовых). Мы находим данное предложение очень щедрым и рекомендуем участвовать в размещении. Потенциал ценового роста на вторичном рынке составляет не менее 2% (вплоть до 6% в случае возвращения на докризисные уровни).

Дебютное размещение государственных облигаций Белоруссии, номинированных в российских рублях, состоялось в конце июля 2019 г. На тот момент это соответствовало премии к кривой ОФЗ на уровне 170 б.п., которая позже снижалась на фоне рыночного оптимизма и на минимуме составляла 140 б.п. Однако усилившаяся турбулентность спровоцировала рост кредитных премий, в результате чего в случае с Белоруссией она увеличилась до 210-220 б.п., где и остается в настоящее время. Таким образом, с учетом платы за более длинную дюрацию, справедливую доходность по новому пятилетнему выпуску мы оцениваем в YTM 8,1-8,2% годовых. Мы также отмечаем, что если размещение пройдет в рамках обозначенного индикатива, это может оказать давление на котировки облигаций Евроторга. Выпуск РитейлБелФин торгуется сейчас с доходностью YTM 9,52%, что транслируется в премию к кривой Белоруссии в размере 170 б.п.

В рамках маркетинга нового займа представители Минфина и Минэка Белоруссии рассказали о своих прогнозах до конца 2020 г. С учетом резко ухудшившейся ситуации с распространением коронавируса падение ВВП страны может составить от 2,5 до 5% (по итогам 2019 г. ВВП увеличился на 1,2%). При этом вероятен более оптимистичный сценарий, поскольку наибольшие потери от пандемии несет сектор услуг, а его доля в экономике страны весьма незначительна (основа — промышленность и сельское хозяйство). Бюджетный дефицит по предварительным оценкам может составить до 4% ВВП. В свою очередь счет текущих операций также будет находиться в негативной зоне и опустится до $1,5 млрд (-$1,1 млрд в 2019 г.).

Министерство финансов Белоруссии в данный момент прорабатывает вопрос о привлечении макрофинансовой помощи со стороны МВФ в размере до $0,9 млрд и в ближайшие несколько недель рассчитывает получить окончательное одобрение. Эти средства в том числе пойдут на оплату валютного госдолга. Общий объём обязательств (с учетом процентов) в 2020 г. составляет $3,5 млрд (+13%). Белоруссия также не отказывается от планов по размещению долларовых суверенных еврооблигаций в этом году по мере стабилизации ситуации на глобальных рынках. В начале марта 2020 г. эмитент уже начинал роуд-шоу, но не вышел на сделку из-за неблагоприятной конъюнктуры.

В четверг, 23 апреля, DJIA вырос на 0,17%, до 23515,26 п., S&P 500 снизился на 0,05%, до 2797,80 п., Nasdaq — на 0,01%, до 8494,75 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2764,12 п. (-0,60%).

Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) снижаются в пятницу с утра ввиду сомнений относительно прогресса в разработке лекарств против COVID-19 и новых экономических данных, которые свидетельствуют об ущербе экономике США от пандемии.

Разрабатываемый компанией Gilead Sciences препарат Remdesivir, рассматривавшийся как возможное средство против коронавируса, провалил клинические испытания, сообщила Financial Times со ссылкой на черновик отчета об исследовании, который на время появился на сайте Всемирной организации здравоохранения (ВОЗ), но вскоре был удален. Проведенные в Китае клинические испытания препарата показали, что средство не улучшает состояния заболевшего.

В США на прошлой неделе подали заявки на первичное пособие по безработице 4,4 млн человек. Всего с начала ограничительных мер, введенных в США в середине марта, число обращений за пособием уже превысило 26 млн. Индекс деловой активности в производственном секторе (PMI) США в апреле упал до 36,9 п., рекордного минимума. Продажи новых домов в марте упали на 15,4%, до 627 тыс. единиц, что стало самым большим снижением с 2013 г.

Палата представителей конгресса США одобрила новый пакет поддержки экономики на $484 млрд.

Лидеры ЕС утвердили пакет поддержки экономики на €540 млрд, меры вступят в силу 1 июня 2020 г. Средства будут направлены на три страховые программы, призванные поддержать страны и экономики.

Президент США Дональд Трамп в четверг допустил, что ограничительные меры будут продлены до лета.

Компания Johnson & Johnson объявила о наращивании мощностей для производства вакцины против COVID-19. Компания Eli Lilly объявила, что скоро начнет тестировать вакцину против коронавируса на людях. Toyota анонсировала, что начнет восстанавливать производство в США с 4 мая.

В четверг американские рынки открылись ростом на фоне растущих котировок нефти, но закрыли торговую сессию на минимумах после сообщения о том, что препарат Gilead Sciences неэффективен против COVID-19.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,7 млн человек, количество смертей превысило 190 тыс.

Eli Lilly & Co. (LLY) представила свои финансовые результаты за 1К20. Чистая прибыль компании снизилась на 65,6% г/г, до $1,46 млрд. Выручка компании выросла на 15% г/г, до $5,86 млрд, что превзошло ожидания аналитиков, опрошенных Bloomberg, которые прогнозировали выручку на уровне $5,49 млрд. Чистая прибыль Intel (INTC) в 1К20 увеличилась на 42% г/г, до 5,66 млрд. Компания прогнозирует, что выручка во втором квартале составит около $18,5 млрд. При этом Intel не представила прогноз на год ввиду значительной экономической неопределенности.

Мы ожидаем, что в пятницу индексы будут снижаться ввиду утечки отчета об эффективности препарата Remdesivir и негативной макростатистики. Поддержку рынкам могут оказать растущие нефтяные котировки.

Кувейт и Алжир начали сокращать нефтедобычу, не дожидаясь 1 мая, когда условия новой сделки ОПЕК+ должны вступить в силу. Растущая напряженность между США и Ираном также поддерживает нефтяные котировки. Ранее американский президент Дональд Трамп разрешил военно-морским силам США уничтожать иранские катера, мешающие проходу американских кораблей в Персидском заливе.

На 22 апреля российский Минфин увеличил объемы продажи валюты до 19 млрд руб. ($260 млн) в сутки, или $5,5 млрд в месяц, против $2,3 млрд до резкого падения цен на нефть. Согласно бюджетному правилу, при продаже валюты, среди прочего, используются средства, полученные от продажи Сбербанка, что позволяет ЦБ удерживать курс от резкого падения.

Российский рубль укрепился к доллару до 74,77 руб. на фоне роста нефтяных котировок.

В фокусе сегодня

Распадская: операционные результаты за 1К20.

Русснефть: СД рассмотрит дивиденды.

Московская биржа: День инвестора.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг повысился на 1,01%, до 2599 п., РТС — на 3,16%, до 1100 п.

Рубль укрепился к доллару до 74,77 руб. и к евро — до 80,64 руб.

Лидерами роста стали Мечел (ао +5,8%, ап +16,3%), Роснефть (+4,1%), Татнефть (ао +3,5%, ап +4%).

В число аутсайдеров вошли Фосагро (-2,2%), Полюс (-2,1%), Акрон (-1,7%), X5 Retail Group (-0,6%), Яндекс (-0,5%).

Цена на Brent утром в пятницу повышается на 3,38%, до $22,05/барр.

Золото дешевеет на 0,44%, до $1724/унция. Доходность десятилетних казначейских облигаций США снижается на 2,7 п.п., до 0,595%.

Японский Nikkei снижается на 1,26%, китайский Shanghai — на 0,7%.

DXY повышается на 0,14%, S&P 500 futures снижается на 0,68%.

Новости

Совет директоров Северстали рекомендовал выплатить дивиденды за 1К20 в размере 27,35 руб./акция, что соответствует 3% доходности. Рекомендованная дата закрытия реестра — 16 июня. ГОСА состоится в заочной форме 5 июня.

X5 Retail Group: 1К20 — ускорение темпа роста.

Сегодня финансовые результаты по МСФО за 1К20 представит X5 Retail Group. Мы ожидаем умеренно положительную реакцию рынка на результаты.

Консенсус-прогноз Интерфакса: EBITDA компании составила 31,5 млрд руб. (-37,4% г/г; −39,1% кв/кв), чистая прибыль — 8,1 млрд руб. (-2,5% г/г; против убытка в 0,9 млрд руб. в 4К19 ввиду признания неденежных расходов по реструктуризации «Карусели» и налоговых начислений).

Выручка уже известна. Ранее компания уже опубликовала операционные результаты, согласно которым розничная выручка X5 Retail Group в 1К20 выросла на 15,9% г/г, до 468,5 млрд руб., благодаря увеличению сопоставимых продаж на 5,7% г/г: среднего чека — на 2% г/г, трафика — на 4,9% г/г (с учетом дополнительного дня в феврале, т.к. 2020 г. является високосным) и торговых площадей — на 11%.

Наблюдается ускорение темпа роста выручки в 1К20 (+16% г/г) относительно темпа роста в 4К19 (+11% г/г). Для сравнения, произошло ускорение и относительно роста в 1К19 (+15,3% г/г).

На финансовые результаты компании повлияют повышенные затраты на персонал, логистику в условиях роста продаж в марте, до введения ограничительных мер. Влияние валютных рисков на деятельность компании должно быть ограниченным.

В фокусе будут комментарии менеджмента по 2К20. Однако ввиду нестабильной экономической ситуации основное внимание рынка будет приковано не столько к финансовым показателям, сколько к комментариям менеджмента по темпам роста продаж во 2К20, развитию экспресс-доставки, планам по трансформации Карусели, затратам на персонал.

Возможно сокращение капзатрат. По итогам 2019 г. компания сообщала о возможной корректировке планов по CAPEX и развитию группы ввиду волатильности спроса, рубля. Ранее ретейлер прогнозировал рост CAPEX в 2020 г. сопоставимо с ростом выручки. Прогноз компании по открытию магазинов на 2020 г. составлял 2 тыс. точек «у дома» и супермаркетов, реновацию 1,3 тыс. магазинов «Пятерочка» и 30 супермаркетов «Перекресток».

Телефонная конференция состоится в 16:00 по МСК

+7 495 249 9849

Код: 7690424#

ТМК на следующей неделе повторно подаст в ЦБ документы на одобрение оферты миноритариям, в соответствии с предписаниями от Банка России. Компания указывает в пресс-релизе, что дата и временные параметры добровольного предложения на выкуп акций зависят от его рассмотрения Банком России, и отсутствуют какие-либо гарантии относительно сроков. Ожидается, что останется без изменений цена приобретения акций, одобренная советом директоров общества. В ЦБ должны рассмотреть документы за 15 дней.

Ранее мы предполагали, что что деньги на счет акционеров могут прийти не менее чем через 85 дней с даты подачи документов в ЦБ. Новым ориентиром может стать конец июля 2020 г.

Напомним, что 7 апреля совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция. Выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций

Предложение означает потенциальный выкуп почти 35% акций ТМК, что соответствует всему free float компании. Компания предполагает возможный делистинг акций ТМК с Лондонской биржи и не исключает, как минимум, понижение котировального уровня на Московской Бирже.

Розничная сеть Магнит (ВВ/ruAA) сегодня будет собирать заявки на рублевые 3-летние облигации серии 002Р-02 объемом 10 млрд руб. Индикативная доходность выпуска составляет YTM 7,02%-7,12%, что соответствует премии к кривой ОФЗ в размере 140-150 б.п. Дата технических расчетов по выпуску пока не определена.

Всего в обращении у эмитента находятся шесть выпусков общим объемом 65 млрд руб. Последний раз ритейлер выходил с первичным предложением в конце февраля, разместив трехлетние бумаги с доходностью в размере 6,3% годовых, таким образом суверенный спред на тот момент оценивался в 85 б.п. В данный момент серия 002Р-01 предлагает доходность YTM 6,56%. Таким образом новое предложение Магнита выглядит крайне привлекательно с точки зрения относительной стоимости- премия к собственной кривой составляет не менее 50 б.п. Рекомендуем выставлять заявки на всем маркетируемом диапазоне. Также отмечаем, что скорее всего финальная ставка купона сложится гораздо ниже озвученного индикатива.

Международное агентство S&P подтвердило рейтинги Уралкалия на уровне «BB-». Прогноз рейтингов изменен на «стабильный» с «позитивного». Аналитики ожидают, что пандемия коронавирусной инфекции COVID-19 и вызванная ею рецессия приведут к падению рыночного спроса, что окажет давление на стоимость хлоркалия.

Энел Россия представил операционные результаты за 1К20. Общий объем выработки электроэнергии составил 5045 ГВтч (-48,7% г/г). Чистый отпуск электроэнергии снизился до 4777 ГВтч (-48,7% г/г). Продажи электроэнергии составили 5561 ГВтч (-48,1% г/г). Негативная динамика обусловлена отсутствием вклада Рефтинской ГРЭС, на долю которой приходилось 48,5% от основных показателей.

ENRU RX: +3,12%.

ТМК сообщила о снижении общего объема отгрузки труб в 1К20 до 727 тыс. т (-5% г/г), что главным образом связано со снижением отгрузки бесшовных труб в России и ЕС ввиду нестабильной экономической ситуации и волатильности цен на нефть. ТМК ожидает, что во 2К20 спрос на продукцию компании в России и Европе останется под давлением ввиду неблагоприятной макроэкономической обстановки и волатильность цен на нефть.

TRMK RX: −1,27%.

Объем производства удобрений ФосАгро в 1К20 вырос до 2,55 млн т (+8,6% г/г; +8% кв/кв). Объем продаж в 1К20 составил 2,8 млн т (+9,6% г/г; +22,6% кв/кв).

PHOR RX: −2,2%.

Полюс представил операционные результаты за 1К20. Общий объём производства золота составил 595 тыс. унций (-26% кв/кв, −1% г/г), что обусловлено сезонным сокращением добычи и уменьшением производства аффинированного золота. Расчетная выручка от продаж золота составила $861 млн (-33% кв/кв, +16% г/г) при расчетной средневзвешенной цене реализации золота $1 592/унция (+7% г/г).

Чистый долг на 31 марта 2020 г. оценивается в $3,06 млрд в сравнении с $3 253 млн на конец предыдущего квартала и $3 555 млн — на 31 марта 2019 г.

PLZL RX: −2,1%.

Лента опубликовала операционные результаты за 1К20. Совокупная выручка ретейлера во 1К20 выросла до 106 млрд руб. (+7% г/г), в том числе выручка от розничных продаж увеличилась до 104,4 млрд руб. (+7,5% г/г), в свою очередь выручка от оптовой торговли сократилась на 16,7%г/г. LFL-продажи выросли на 4% г/г за счет увеличения среднего розничного чека на 2% при росте трафика на 2%.

LNTA RX: +1,55%.

Совет директоров Роснефти рекомендовал дивиденды за 2П19 в размере 18,07 руб./акция (5,5% дивидендная доходность). Дата закрытия реестра — 15 июня 2020 г. Годовое собрание акционеров состоится 2 июня 2020 г.

На дивиденды будет направлено 50% чистой прибыли по МСФО, с учетом выплаты дивидендов по итогам 1П19. Учитывая выплаты дивидендов по итогам 1П19 суммарный дивиденд на акцию за 2019 г. составит 33 руб./ акция (10,1% дивидендная доходность).

Важным вопросом остается стабильность дивидендных выплат по итогам 2020 г. На наш взгляд, существует значительный риск снижения дивидендов за 2020 г.

ROSN RX: +0,81%.

Финансовые результаты Mail.Ru Group по МСФО 1К20 и комментарии менеджмента позитивны, на наш взгляд. Диверсифицированность бизнеса и гибкость сервисов будет способствовать росту компании даже в условиях сложившихся ограничений ввиду пандемии.

1К20: незначительно, но выше ожиданий. Финансовые результаты по МСФО за 1К20 оказались несколько лучше консенсус-прогноза Интерфакса.

Выручка выросла до 22,3 млрд руб. (+14% г/г), EBITDA — до 5,7 млрд руб. (+4,1% г/г), чистая прибыль оказалась на уровне 2,2 млрд руб. Рекламная выручка компании в 1К20 составила 8,55 млрд руб. (+9,3% г/г). Игровой бизнес принес 7,9 млрд руб. (+13,4% г/г).

Листинг в России будет. Mail.Ru Group в ходе звонка подтвердила намерение провести листинг на Московской Бирже. Однако не исключено, что сроки могут быть сдвинуты с ранее запланированного первого полугодия в связи продолжающимся карантином. Инициатива выглядит логичной, по примеру TCS Group, Etalon и X5. Российский листинг может оказать поддержку ликвидности акций на наш взгляд, учитывая мало удовлетворенный интерес локальных инвесторов к технологическим компаниям. Потенциально листинг может привести и к попадаю акций компании в MSCI Russia. Капитализация Mail.Ru Group составляет US $3,6 млрд, размер free-float — 50%. Важным критерием остается наличие локального листинга.

В этот кризис удар придется более по контекстной, а не медийной рекламе? Mail.ru Group отозвала предыдущий прогноз финансовых показателей ввиду влияния коронавируса на бизнес компании, в частности на сегмент рекламы, который занимает 40% в выручке группы. В период текущего кризиса основной удар пришелся на контекстную рекламу, которую в основном использует малый и средний бизнес. Тем не менее, сегмент медийной рекламы, на которой в основном специализируется Mail.Ru Group, тоже продолжит находится под мартовским шоком на медиа-рынке. Однако в 2021 г. востребованность онлайн-рекламы вновь может возрасти.

Согласно стресс-тесту Mail.Ru, в ситуации сокращения рынка онлайн-рекламы в России в 2020 г., нематериальные активы компании, в т.ч. поиск, электронная почта, портал и мессенджеры были обесценены на 6,4 млрд руб.

Удачное позиционирование бизнеса поможет развитию и в кризис

Текущий кризис ускорит переход к модели удовлетворения потребностей через on-line платформы: от доставки еды, лекарств до работы и развлечений. Менеджмент подтверждает идею о том, что цифровая эволюция только ускоряется и считает, что в среднесрочной перспективе цели, которые ставились в начале 2020 г. относительно стратегии 2023 могут быть даже превзойдены.

ММО-игры начали компенсировать потери от рекламы. Однако в сегменте ММО-игр, на который приходится более 30% выручки, с конца марта наблюдается позитив, в особенности на ПК, консолях, которые традиционно используются именно дома. Это поможет нивелировать результаты спада на локальном рекламном рынке за счет международных рынков, на которые приходится большую часть ММО-игр. В целом, в ближайшее время компания прогнозирует рост доли игрового сегмента, снижение доходов от онлайн-рекламы.

Ситимобил увеличил число поездок в 1К20 в 3,7 раза г/г, до 39,5 млн, в т.ч. 14,1 млн в марте, увеличившись в 3,8 раз г/г и на 4,4% м/м. Агрегатор сохранить темпы роста, несмотря на распространение вируса СOVID-19.

Синергии платформы, выход в новые сегменты. Компания удачно вышла в B2B сегмент, заработав за 2019 г. 1 млрд руб. Кросс-продажи и взаимодополняемость сервисов может стать новым источником положительных синергий.

Московская биржа пересмотрела значение коэффициента free-float привилегированных акций Транснефти и установила его на уровне 37%. Данное решение было принято 16 апреля 2020 г. по итогам заседания Индексного комитета Мосбиржи.

Новое значение коэффициента free-float привилегированных акций Транснефти будет учитываться в индексах, рассчитываемых Московской биржей, начиная с 19 июня 2020 г. Данное событие окажет поддержку акциям компании.

Как быстро увеличение free-float будет учтено MSCI Russia?

Напомним, что с 17 по 30 апреля длится расчетный период индекса MSCI Russia. На данный момент количество привилегированных акций Транснефти, которые находятся в свободном обращении и используются для расчета индекса, составляет 466462,5 (shares FIF Adjusted), или 30%.

Вес Транснефти в индексе MSCI Russia составляет 0,54%.

Важными вопросами являются:

насколько заявление Мосбиржи станет достаточно серьезным основанием для MSCI для изменения параметров расчета индекса. К сожалению, пресс-релиз Мосбиржи не раскрывает информацию, за счет чего free-float Транснефти был увеличен.

как быстро в MSCI смогут пройти бюрократические процедуры и инкорпорировать новый параметр в свои расчеты. Напомним, что пересмотр индекса, следующий за апрельским, произойдет августе.

На данный момент акция торгуется по цене 140 тыс. руб. По нашим предварительным оценкам, вероятны следующие основные сценарии:

Сценарий 1: если значение free-float в индексе останется на уровне 30%, то для сохранения в индексе необходим рост цены Транснефти до более 175 тыс. руб./акция; очевидно, что в данном случае можно говорить о существенном риске исключения бумаги из MSCI Russia.

Сценарий 2: если значение free-float в индексе увеличится до 37%, то текущего уровня цены для сохранения в индексе будет достаточно.

Стоит отметить, что в MSCI могут использовать веса, кратные пяти, поэтому возможны округления.

Капитализация free-float - условие попадания в индекс

Источник: ITI Capital

Риском является то, что MSCI традиционно отличается консервативным подходом.

Оценка количества акций в обращении может не совпадать с МосБиржей, или процесс корректировки может затянуться. В этом случае может реализоваться сценарий исключения Транснефти из индекса MSCI Russia при отсутствии роста цены.

Цены на нефть с начала года рухнули более чем на 74%. До экспирации 21 апреля майские фьючерсы какое-то время торговались по -$40/барр., т.е. продавцам поставочного фьючерса приходилось доплачивать покупателем из-за переизбытка сырья на рынке. Июньские контракты продолжают дешеветь, их стоимость снизилась больше чем на 11%, до $17/барр., уровня марта 1999 г.

Цена российской нефти Urals опустилась ниже $10/барр., до уровня декабря 1998 г.

Причина падения

Снижение цен обусловлено резким падением спроса и переполненностью хранилищ на фоне высокого уровня добычи в США и остальных странах. Введенные властями запреты на поездки сократили мировой спрос на сырую нефть на треть в апреле по сравнению с докризисным уровнем.

Падение спроса на нефть оценивается в 12-13 млн б/с на фоне добычи в 35-40 млн б/с — совокупный объем добычи трех крупнейших игроков рынка — США, Саудовской Аравии и России.

Сокращение добычи на 10 млн б/с в рамках ОПЕК+ вступит в силу лишь первого мая, а спрос продолжит падать по меньшей мере до конца июня, пока ограничительные меры не снимут по всему миру.

Из-за нехватки хранилищ трейдеры стали заполнять нефтью танкеры которые тоже переполнены.

В таких условиях маловероятно, что нефть Brent будет стоить дороже $20/барр, а Urals — дороже $15/барр., что несет высокие риски для российской экономики.

Что это значит для российской экономики и рубля?

Государство не взимает НДПИ с нефтегазовых компаний

Нефтегазовые компании будут вынуждены резко сократить добычу перед началом сезона добычи в мае, так как средняя себестоимость добычи в действующих скважинах составляет около $10/барр. Urals.

Дефицит нефтегазовых доходов бюджета превысит $4 млрд в месяц (300 млрд руб.), а это в среднем 45% доходов всего российского бюджета. Примерный общий дефицит российского бюджета по нашим оценкам с учетом демпфера может превысить 8% в 2020 г.

Сокращение нефтегазовой выручки на $8 млрд в месяц и резкое сокращение профицита счета текущих операций платежного баланса России еще как минимум на 60-65% г/г, или в два раза больше, чем в первом квартале.

Следовательно, во втором квартале вероятно нас ждет минимальный приток средств или даже отрицательное сальдо счета текущих операций — впервые с второго квартала 1998 г. Это, безусловно, сильно ударит по экономике, поскольку 65-70% российского экспорта приходится на углеводороды и металлы.

При таких нефтяных котировках и рыночных условиях падение ВВП может составить 4% за год, инфляция утроится до 6%, если ЦБ допустит резкую девальвацию. МВФ ждет сокращения российского ВВП на 5,5% в 2020 г.

Как ЦБ может стабилизировать курс?

С 21 апреля дневной объем операций Минфина по продаже валюты увеличился до 17 млрд руб. ($220 млн) или около $4,5 млрд в день. При такой стоимости нефти мы ждем увеличения объема интервенций до $300 млн в день, или около $6 млрд в месяц ($72 млрд в год) с учетом поступлений от продажи Сбербанка Минфину за 2,1 трлн руб. ($28 млрд). За счет средств от сделки власти смогут вдвое увеличить нынешний объем продаж при условии спокойствия нерезидентов, и тем самым еще больше ослабить зависимость рубля от нефти.

Справедливая стоимость рубля при текущий цене на нефть

Используя классическую регрессию при текущих ценах на нефть, новый коридор для рубля составляет порядка 80-90 руб. за доллар в отсутствие интервенций и при условии активных продаж ОФЗ со стороны нерезидентов, как в августе 2018 г.

Чем дольше российская экономика будет находиться в этих условиях, тем вероятнее ослабление рубля, так как при масштабных интервенциях даже от $6 млрд в день средств хватит на 2-2,5 года, что эквивалентно 10% ВВП, или всем средствам ФНБ.

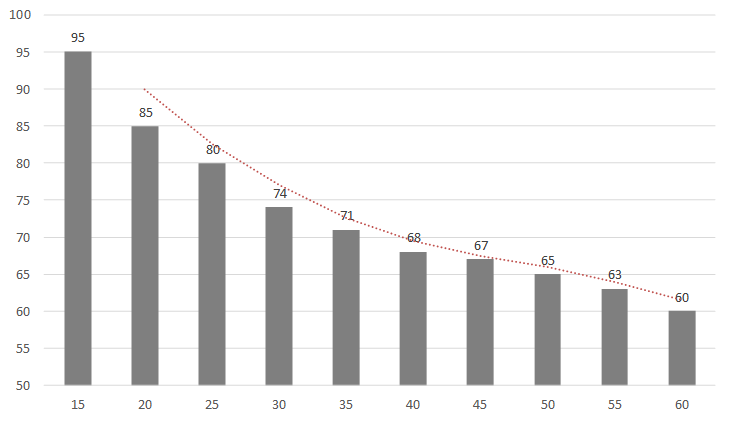

Сбалансированная стоимость курса рубля при разных ценах на нефть (Urals/барр.)

Источник: ITI Capital, Bloomberg

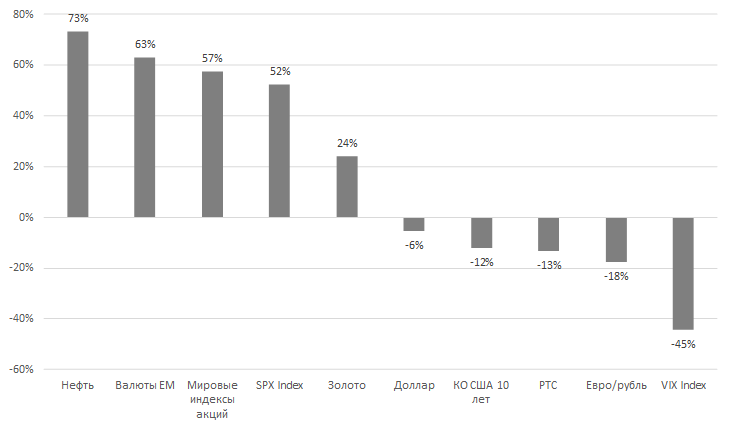

Текущая скользящая корреляция рубля и ключевых активов с начала пандемии Covid-19

В среду, 22 апреля, DJIA вырос на 1,99%, до 23475,82 п., S&P 500 — на 2,29%, до 2799,31 п., Nasdaq — на 2,81%, до 8495,38 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2795,88 п. (+0,33%).

Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) растут в четверг с утра на фоне стремительно дорожающей нефти. Нефть марки Brent восстановилась с 21-летнего минимума, а нефть WTI подорожала на 19% ввиду сокращения добычи, обусловленного падением спроса. В штате Оклахома, США, регулятор нефтегазового сектора отметил, что компании могут закрыть нефтяные скважины, при этом не теряя арендных договоров. Штат Оклахома — четвертый нефтедобывающий в стране. Давление на рынки может оказать публикация данных по первичным заявкам на пособие по безработице в США. Аналитики, опрошенные Bloomberg, ожидают, что количество безработных вырастет на 4,3 млн, в результате чего общее число обратившихся за пособиями превысит 26 млн. ВВП Южной Кореи сократился на 1,4% кв/кв, что стало максимальным снижением с кризиса 2008 г.

В среду американские рынки выросли после одобрения сенатом пакета экономической помощи, в рамках которого $320 млрд будут направлены на поддержку малого бизнеса. Индексы также росли ввиду коррекционного удорожания нефти, которое поддерживает стоимость акций энергетических компаний США.

ЕС рассматривает пакет поддержки экономики объемом €2 трлн для поддержки экономики. Не исключено, что ЕЦБ в рамках нового пакета задействует «вертолетные деньги», так как это может быть единственным эффективным решением для борьбы с экономическими последствиями Covid-19.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,62 млн человек, количество смертей превысило 183 тыс.

Credit Suisse сообщил о росте чистой прибыли на 75% г/г в своей отчетности за 1К20. Банк также объявил, что увеличил резервы по кредитам на 568 млн швейцарских франков.

Мы ожидаем, что в четверг рынки будут расти на фоне дорожающей нефти, но негативное давление на рынки может оказать статистика по безработице, которая будет опубликована сегодня в США.

Нефть ускорила свой рост в среду, после того как президент США Дональд Трамп приказал американскому флоту атаковать иранские военные корабли, если те представляют угрозу.

Китай, крупнейший в мире потребитель нефти, воспользовался резким падением цен на сырье для наращивания ее запасов. Импорт вырос на 4,5% г/г в марте, несмотря на то, что страна приостановила экономическую деятельность для борьбы с вирусом, а спрос упал.

В фокусе сегодня

Полюс: операционные результаты за 1К20.

НЛМК, Mail.Ru Group: финансовые результаты по МСФО за 1К20.

ТМК: СД рассмотрит дивиденды.

Mail.Ru Group: результаты за 1К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 3,43%, до 2573 п., РТС — на 5,32%, до 1066 п.

Рубль укрепился к доллару до 75,91 руб. и к евро — до 82,16 руб.

Лидерами роста стали Мечел (ап +12,5%), Татнефть (ао +7,9%), Лукойл (+7,5%), Сургутнефтегаз (ао +6,3%), Татнефть (ап +6,28%).

В число аутсайдеров вошли Детский мир (-1%), Мечел (ао −0,4%), Яндекс (-0,2%), Транснефть (ап −0,04%).

Цена на Brent утром в четверг повышается на 11,88%, до $22,79/барр.

Золото дорожает на 0,12%, до $1716/унция. Доходность десятилетних казначейских облигаций США снижается на 1,31 п.п., до 0,61%.

Японский Nikkei повышается на 1,14%, китайский Shanghai повышается на 0,16%.

DXY снижается на 0,14%, S&P 500 futures повышается на 0,22%.

Новости

Совет директоров Энел Россия рекомендовал дивиденды за 2019 г. в 8,5 коп./акция, что соответствует доходности на уровне 9,7%. Выплатить дивиденды компания планирует из накопленной прибыли прошлых лет после погашения убытков. Общая сумма выплат составит 3 млрд руб.

Рекомендованная дата закрытия реестра — 9 июля 2020 г. Компания планирует проведение ГОСА в заочном формате 19 июня.

По итогам 2018 г. компания выплачивала дивиденды в размере 14,1471 коп./акция. Общий объем выплат за 2018 г. составил 5 млрд руб., или 65% чистой прибыли по МСФО.

Согласно стратегии, Энел Россия планирует выплачивать дивиденды в 2019-2022 гг. на уровне 3 млрд. руб. Таким образом, размер дивиденда на акцию составит 0,08 руб. в год. В будущем компания планирует вернуться к политике выплат исходя из процента чистой прибыли (вероятно после 2022 г.).

Акрон опубликовал операционные результаты за 1К20. Общий выпуск продукции по группе минеральных удобрений вырос до 1,948 млн т (+0,6% г/г). Производство аммиака сократилось на 1% г/г, до 0,677 млн т, а объём его переработки в конечные продукты вырос на 7% г/г, достигнув нового максимума — 0,634 млн т. Производство азотных удобрений в свою очередь наоборот снизилось на 10,3% г/г, до 1,114 млн т. Компанией были произведены корректировки для увеличения производства премиальных товаров, что позволило повысить выпуск промышленных продуктов на 19% г/г.

AKRN RX: +2,92%.

Мечел продал компании «А-Проперти» 51% в Эльгинском проекте. Сумма сделки составила 89 млрд руб. Выручку от продажи доли в Эльгинском проекте Мечел направит на погашение долга. Также компания подписала соглашения о реструктуризации долга с Газпромбанком и ВТБ, продлив срок погашения долга на семь лет, до марта 2027 г., с возможностью пролонгации еще на три года. Обязательства компании перед Газпромбанком снизятся на 38 млрд руб., перед ВТБ — на 50 млрд руб. Общая сумма реструктурированного долга перед кредиторами после погашения части долга составит 237 млрд руб.

MTLR RX: −0,43%.

По данным Росстата, рост промышленного производства в России в марте 2020 г. замедлился до 0,3% г/г против 3,3% в феврале. В месячном выражении рост промышленного производства в марте составил 6,4%, после снижения на 0,6% в феврале.

Наибольший рост выпуска в марте в годовом выражении был зафиксирован в обрабатывающих производствах — на 2,6%. В сообщении ведомства говорится об отсутствии решающего воздействия развития кризисной ситуации в мировой экономике и введения внеочередных выходных с 30 марта.

Транснефть: free-float увеличен. Когда это будет учтено в перерасчете индексов?

Московская биржа пересмотрела значение коэффициента free-float привилегированных акций Транснефти и установила его на уровне 37%. Данное решение было принято 16 апреля 2020 г. по итогам заседания Индексного комитета Мосбиржи.

Новое значение коэффициента free-float привилегированных акций Транснефти будет учитываться в индексах, рассчитываемых Московской Биржей, начиная с 19 июня 2020 г. Данное событие окажет поддержку акциям компании.

Как быстро увеличение free-float будет учтено MSCI Russia?

Напомним, что с 17 по 30 апреля длится расчетный период индекса MSCI Russia. На данный момент количество акций в обращении Транснефти, используемое для расчета индекса, составляет 466462,5 (shares FIF Adjusted), или 30%. Вес Транснефти в индексе MSCI Russia составляет 0,54%

Важными вопросами являются:

насколько заявление Мосбиржи станет достаточно серьезным основанием для MSCI для изменения параметров расчета индекса. К сожалению, пресс-релиз Мосбиржи не раскрывает информацию, за счет чего free-float Транснефти был увеличен.

как быстро в MSCI смогут пройти бюрократические процедуры и инкорпорировать новый параметр в свои расчеты. Напомним, что пересмотр индекса, следующий за апрельским, произойдет августе.

На данный момент акция торгуется по 140 тыс руб./акция. По нашим предварительным оценкам, вероятны следующие основные сценарии:

Сценарий 1: если значение free-float в индексе останется на уровне 30%, то для сохранения в индексе необходим рост цены Траснефти до более 175 тыс. руб./акция; очевидно, что в данном случае можно говорить о существенном риске исключения бумаги из MSCI Russia.

Сценарий 2: если значение free-float в индексе увеличится до 37%, то текущего уровня цены для сохранения в индексе будет достаточно.

Стоит отметить, что в MSCI также могут использовать веса, кратные пяти, поэтому возможны округления.

MSCI традиционно отличается консервативным подходом, что представляет собой риск. Оценка количества акций в обращении может не совпадать с Мосбиржей или процесс корректировки может затянуться. В этом случае может реализоваться сценарий исключения Транснефти из индекса MSCI Russia при отсутствии роста цены.

Mail.Ru Group: результаты за 1К20 превзошли прогноз Интерфакса: на 1% выше по выручке (рост на 14% г/г, до 22,3 млрд руб. ) и на 2% по EBITDA (рост на 4,1% г/г, до 5,7 млрд руб.). По чистой прибыли консенсус не был опубликован, однако некоторые брокеры прогнозировали убыток, а чистая прибыль оказалась на уровне 2,2 млрд руб. В целом компания в силу специализации в цифровом сегменте лучше многих готова к актуальным вызовам.

Во вторник, 21 апреля, DJIA снизился на 2,67%, до 23018,88 п., S&P 500 — на 3,07%, до 2736,56 п., Nasdaq — на 3,48%, до 8263,23 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2761,25 п. (1,07%).

Американские фьючерсы растут в среду с утра после одобрения нового пакета экономической помощи сенатом США в размере $484 млрд. Пакет предусматривает выделение $320 млрд на поддержку малого бизнеса. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) снижаются в среду с утра после очередного резкого падения нефтяных цен и роста числа зараженных в Китае, что привело к очередному закрытию спортзалов, чтобы сдержать распространение вируса. Во вторник нефтяные котировки ускорили падение, цена нефти марки Brent опускалась до минимума с 11 декабря 1999 г. — ниже $16/барр. Причина падения — все хранилища нефти переполнены и нефть попросту негде хранить.

Число новых заражений в Германии выросло на 2,2 тыс. Германия приняла решение продлить ограничения, препятствующие распространению коронавируса, минимум до 3 мая.

Президент США Дональд Трамп во вторник заявил, что не исключает расторжения торговой сделки с Китаем в случае ее неисполнения Пекином в связи с резким падением глобальной экономики, вызванным пандемией. Документы по первой части сделки были подписаны в январе.

Трамп заявил, что его администрация работает над планом помощи нефтяной промышленности для предотвращения потери рабочих мест.

Во вторник падение американских индексов стало самым масштабным за последние три недели из-за потрясений на рынке нефти, которые вызвали новую волну распродаж в рисковых активах. Стоимость июньского контракта рухнула. Цена нефти WTI упала на 43%, опустившись ниже $12/барр. Такое резкое снижение нефтяных котировок сказалось на рынке ETF. The U.S. Oil Fund (USO) заявил, что выпустил все доступные акции, и просит у Комиссии по ценным бумагам и биржам (SEC) разрешение зарегистрировать еще 4 млрд акций.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,56 млн человек, количество смертей превысило 177 тыс.

Netflix представил свои финансовые результаты, согласно которым, число новых подписчиков составило 15,8 млн человек, что значительно превышает ожидания аналитиков, опрошенных Bloomberg, чей прогноз был 8,2 млн. Coca-Cola также обнародовала свои результаты за 1К20 и сообщила, что глобальные объемы продаж компании снизились на 25% из-за закрытия кинотеатров, ресторанов и стадионов. Chipotle в своем отчете за первый квартал отметила, что выручка от онлайн-заказов выросла на 80%. В среду свои результаты представят Delta Air Lines, AT&T и Biogen.

Мы ожидаем, что во вторник рынки будут снижаться ввиду коллапса на рынке нефти и заявления Трампа о возможном расторжении торговой сделки с Китаем.

Цена российской нефти Urals опустилась ниже $10/барр. От цены на нефть марки Urals зависят доходы российского бюджета и макроэкономическая стабильность. В мае, по прогнозам Bloomberg, российский бюджет будет получать за экспорт нефти меньше $1/барр. В бюджете на 2020 г. заложена цена $42,45/барр. Urals, нефтегазовые доходы при цене выше этого уровня поступают в резервы, а когда она ниже, Центробанк продает накопленную в Фонде национального благосостояния валюту, чтобы финансировать бюджетные расходы.

Российский рубль ослаб к доллару до 77,07 руб. из-за обвала нефтяных котировок. При текущих нефтяных ценах объем интервенций ЦБ может удвоится с текущих $170 млн до $250-300 млн в день, так как цена нефти марки Urals уже опустилась ниже критического минимума в $15/барр., при котором с нефтегазовых компаний не взимается НДПИ, а нефтегазовая выручка от экспорта падает на $6 млрд в месяц. По нашим оценкам, при такой нефти рубль будет торговаться выше 82 руб. за доллар, но масштабные продажи от ЦБ будут сдерживать его в диапазоне 78-80.

В фокусе сегодня:

Лента: операционные результаты за 1К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи во вторник снизился на 1,5%, до 2488 п., РТС — на 5,26%, до 1012 п.

Рубль ослаб к доллару до 77,07 руб. и к евро — до 83,71 руб.

Лидерами роста стали X5 Retail Group (+2,4%), Русгидро (+2%), Акрон (+1,9%), М.Видео (+1,87%), Фосагро (+1,8%).

В число аутсайдеров вошли Русснефть (ао -4,7%), АФК Система (-4,1%), Норильский никель (-4%), TCS Group (-3,7%), Татнефть (ап −3,2%).

Цена на Brent утром в среду снижается на 16,4%, до $16,16/барр.

Золото дешевеет на 0,12%, до $1012/унция. Доходность десятилетних казначейских облигаций США снижается на 3,66 п.п., до 0,55%.

Японский Nikkei снижается на 1,31%, китайский Shanghai повышается на 0,22%.

DXY повышается на 0,01%, S&P 500 futures — на 0,25%.

Новости

Минфин сегодня проведет два первичных аукциона, на которых будет предложена комбинация из ОФЗ с переменным и постоянным купоном в объеме остатков, доступных для размещения. Первым лотом станет короткий флоутер «нового» типа ОФЗ-ПК 24021 (погашение в апреле 2024 г.). Последние размещения бумаги (в конце января и начале февраля) проходили при высоком спросе — общий объем поданных заявок превысил 282 млрд руб. С учетом ожиданий снижения ставок, а также итогов прошлого аукциона, когда размещались гособлигации с переменным купоном, мы ожидаем, что сегодня спрос будет гораздо более скромным. На втором аукционе, как и неделей ранее, ведомство продаст среднесрочный «классический» выпуск 26229. Вероятнее всего, при условии готовности предоставить премию, результаты окажутся весьма неплохими. В прошлую среду при двойном переспросе были размещены бумаги почти на 35 млрд руб.

Международное агентство S&P подтвердило рейтинги петербургского строительного холдинга Setl Group на уровне «B+/B» со «стабильным» прогнозом. Аналитики агентства полагают, что показатели компании останутся устойчивыми при стрессовом сценарии, предполагающем 15%-ное падение выручки в условиях пандемии.

S&P подтвердило рейтинги группы ПИК на уровне «B+», при этом ухудшив прогноз со «стабильного» до «позитивного». Изменение прогноза отражает ожидания агентства, согласно которым темпы роста операций компании сократятся в 2020-2021 гг. в связи с мерами, принятыми в России с целью сдерживания распространения коронавирусной инфекции. В частности, учитывается заморозка строительства с середины апреля как в Москве, так и в Московской области — регионах, на которые приходится существенная доля проектов ПИКа.

S&P поместило в список CreditWatch (рейтинг на пересмотре) с «негативным» прогнозом рейтинги АО «Эталон ЛенСпецСМУ» и АО «Лидер-Инвест», в данный момент находящиеся на уровне «B». Аналитики агентства отмечают, что операционные показатели компаний являются более слабыми, чем изначально прогнозировалось. Также существует риск того, что кредитоспособность останется под давлением в 2020 г. из-за кризиса, связанного с пандемией.

Международное агентство Moody's изменило прогнозы рейтингов АО «СУЭК» на «негативный» со «стабильного», подтвердив рейтинг на уровне «Ba2». Рейтинг облигаций, выпущенных SUEK Finance также оценивается как «Ba2». Аналитики Moody's ожидают, что 2020 г.

будет очень сложным для угольной отрасли и прогнозируют дальнейшее снижение цен.

Русгидро сообщила о росте объема выработки электроэнергии в 1К20 с учётом Богучанской ГЭС до 29,6 млрд кВтч (+19,2% г/г). Гидроэлектростанции группы повысили выработку до 24,8 млрд кВтч (+29,6% г/г), что вызвано рекордным притоком воды в водохранилища ГЭС на Волге, Каме и Дальнем Востоке в 1К20. Полезный отпуск электроэнергии по группе составил 13,5 млрд кВтч (+0,2% г/г).

HYDR RX: +2,02%.

Правительство России может возместить российским авиакомпаниям 9,3 млрд руб. недополученных доходов за февраль и март 2020 г., сообщается в материалах правительства по преодолению экономических последствий COVID-19.

За февраль авиакомпании могут получить 1,7 млрд руб., за март — 7,6 млрд руб. и далее на ежемесячной основе. 2,1 млрд руб. планируется направить российским аэропортам в качестве компенсации закрытия международных рейсов.

AFLT RX: +0,9%.

Внеочередное общее собрание акционеров Globaltrans 12 мая 2020 г. рассмотрит программу выкупа до 5% капитала, сообщила компания. Количество акций в обращении составляет 57%. Менеджмент считает, что в текущей ситуации инвестиции в акции могут стать более привлекательными по сравнению с расширением вагонного парка.

Менее чем за месяц это уже третья компания на рынке, вслед за ТМК и Эталоном, запустившая программу выкупа акций.

В своём пресс-релизе компания вновь обозначила готовность выплатить за 2019 г. 8,6 млрд руб., что составляет 46,55 руб./ГДР/акция (10% дивидендная доходность). Дата закрытия реестра акционеров — 30 апреля 2020 г., экс-дивиденд дата — 29 апреля 2020 г., согласно пресс-релизу компании от 30 марта 2020 г. Всего предполагалось, что за 2019 г. выплаты составят 93,11 руб./ГДР/акция, включая специальные и промежуточные дивиденды

Из-за кризиса, вызванного коронавирусом, ВТБ может не выплатить дивиденды за 2019 г. или 2020 г., считают в S&P. Госбанк заработал в прошлом году 200 млрд руб. и планировал направить государству и миноритариям 50% этой суммы.

Экономика падает, конъюнктура остается неопределённой. Компании (включая банк Санкт-Петербурга) отменяют дивиденды. Это может коснуться и госкомпаний, которые правительство долго и последовательно подталкивало к увеличению выплат дивидендов. Было бы странно одной рукой деньги раздавать, другой — забирать. Это применимо, прежде всего, к банкам.

9 апреля Банк России рекомендовал финансовым организациям перенести ГОСА, в рамках которых будет приняты решения о выплате дивидендов за 2019 г., на конец августа — сентябрь 2020 г.

Также согласно апрельской рекомендации ЦБ России, финансово организации могут выплачивать дивиденды только при условии достаточности капитала для продолжения деятельности в долгосрочной перспективе.

В понедельник, 20 апреля, DJIA снизился на 2,44%, до 23650,44 п., S&P 500 — на 1,79%, до 2823,16 п., Nasdaq – на 1,03%, до 8560,73 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2791,50 п. (-0,51%).

Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) снизились во вторник утром вслед за резким падением нефтяных цен. в мае впервые в истории упала до отрицательных значений, котировки на NYMEX достигали -$40,32/барр. Резкое удешевление майских фьючерсов связано с тем, что нефтехранилища в США переполнены, и произошла экспирация майских контрактов. Цена ближайшего фьючерса на WTI не является индикативной.

Президент США Дональд Трамп заявил, что администрация рассматривает возможность прекращения импорта сырой нефти из Саудовской Аравии. Трамп добавил, что небывало низкие цены на нефть позволят США заполнить свои стратегические нефтехранилища. Президент хочет купить 75 млн барр. В связи с рыночной конъюнктурой Саудовская Аравия может начать сокращение добычи раньше заявленного срока. Мы считаем текущие уровни привлекательными для покупки нефти.

Трамп также заявил, что подпишет указ о приостановке иммиграции в страну с целью защиты рабочих мест американцев. В США за месяц потеряли работу более 20 млн человек. Ранее власти уже ограничили въезд из большинства стран Европы, Китая, Канады, Мексики, Ирана и Южной Кореи.

В понедельник глава ВОЗ Тедрос Адханом Гебрейесус заявил, что человечество еще ожидают испытания, связанные с коронавирусом.

В понедельник американские индексы снижались из-за рекордного падения цен на нефть. Удешевление нефти толкнуло вниз акции компаний нефтегазового сектора. Котировки ExxonMobil упали на 4,7%, Chevron — на 4,1%, Continental Resources — на 4,5%, Occidental Petroleum — на 7,6%. Сенат не смог договориться о следующем пакете мер поддержки экономики в понедельник, однако во вторник пройдет голосование о расширении программы помощи малому бизнесу.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,47 млн человек, количество смертей превысило 170 тыс.

Котировки бумаг IBM в понедельник снизились на 3,08%, после того как компания представила финансовые результаты и объявила о сокращении выручки на 3,4% г/г. IBM сохранила выплату дивидендов, и у компании выросли обороты за счет роста продаж компьютеров и облачных сервисов. Во вторник финансовые результаты представят Coca-Cola, Netflix и Chipotle.

Мы ожидаем, что во вторник рынки будут снижаться после заявления Трампа о приостановке иммиграции в страну. Поддержку рынкам может оказать решение о расширении программы помощи малому бизнесу.

Мы ждём снижения RUBUSD к 77 руб. из-за обвала нефтяных котировок, дальнейшее падение рубля будет ограничено масштабными продажами валюты Минфином и техническим отскоком нефти.

В фокусе сегодня:

Русгидро: операционные результаты за 1К20.

Роснефть: СД рассмотрит дивиденды.

Энел Россия: СД рассмотрит дивиденды за 2019 г.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в понедельник снизился на 0,36%, до 2526 п., РТС — на 0,96%, до 1068 п.

Рубль ослаб к доллару до 75,52 руб. и к евро — до 81,99 руб.

Лидерами роста стали АФК Система (+4,8%), Яндекс (+4%), Полиметалл (+1,8%), М.Видео (+1,7%), Норильский никель (+1,6%).

В число аутсайдеров вошли Татнефть (ао -5,4%, ап -6,7%), Транснефть (ап -4,3%), Башнефть (ап -3,7%), Россети (ао -2,4%).

Цена на Brent утром во вторник снижается на 0,74%, до $25,38/барр.

Золото дешевеет на 0,57%, до $1687/унция. Доходность десятилетних казначейских облигаций США снижается на 3,83 п.п., до 0,602%.

Японский Nikkei снижается на 1,91%, китайский Shanghai повышается на 1,38%.

DXY повышается на 0,22%, S&P 500 futures снижается на 0,57%.

Новости

Полиметалл сообщил о росте производства в 1К20 (+5% г/г), до 391 тыс. унций золотого эквивалента за счет высоких показателей выпуска на Кызыле, Светлом и Варваринском, что скомпенсировало падение средних содержаний в руде на Омолоне и Воронцовском. Выручка компании за 1К19 составила $494 млн (+9% г/г) благодаря росту цен на золото. Объём продаж сократился на 7% г/г ввиду замедления поставок концентрата в Китай из-за пандемии. К началу марта запланированный график поставок был восстановлен. Чистый долг увеличился с $1,479 млрд в 2019 г. до $1,66 млрд в связи с сезонной закупкой дизельного топлива и других расходных материалов, а также низкими объёмами продаж.

Полиметалл подтверждает обнародованный годовой производственный план в объеме 1,6 млн унций золотого эквивалента на 2020 г. Компания сохраняет прогноз годовых денежных затрат в размере $650–700/унция золотого эквивалента и совокупных денежных затрат в размере $850–900/унция золотого эквивалента. Прогноз будет пересмотрен при публикации итогов первого полугодия.

Полиметалл не планирует менять решение по объявленным ранее текущим дивидендам за 2019 г. в размере $0,42/акция (против $0,31/акция в 2018 г.), который будет выплачен 29 мая. Дивидендная доходность — 2,2%. Экс-дивиденд дата — 7 мая 2020 г., дата закрытия реестра — 11 мая 2020 г. Суммарный дивиденд за 2019 г., включая специальный дивиденд, находится на уровне $0,82/акция (против $0,48/акция в 2018 г.), что соответствует 4,3% доходности. Дивиденд подлежит одобрению на годовом общем собрании акционеров 27 апреля 2020 г.

POLY RX: +1,77%.

М.Видео и Эльдорадо заключили соглашение с Х5 Retail Group о доставке онлайн-заказов М.Видео и Эльдорадо в магазины Пятерочки. Заказы будут доставляться в пункты выдачи и постаматы фуд-ретейлера в Москве и Московской области.

MVID RX: +1,66%.

FIVE: -1,51%.

Татнефть рекомендовала не выплачивать текущие дивиденды за 2019 г. на обыкновенные акции и выплатить 1 руб. на привилегированную акцию (менее 1% дивидендная доходность).

При сокращении добычи в России по соглашению с ОПЕК++, вероятнее всего, закрывать будут именно старые скважины, относительным лидером по числу которых является Татнефть. Наверняка в этих условиях акционеры, включая правительство республики Татарстан, согласятся не только на отказ от дивидендов за последний период, но могут пойти и на снижение за 2020 г.

Ситуация с Татнефтью может означать, что старые правила выплаты дивидендов могут вскоре перестать работать. Формально прописанные алгоритмы дивидендной политики могут быть приостановлены по рекомендациям советов директоров или же база для начисления дивидендов может значительно скорректироваться в силу единоразовых статей в отчетности. Лидеры по дивидендной доходности наверняка поменяются. Более высокую дивидендную доходность по итогам 2020 г. могут показать менее циклические компании, бизнес которых менее подвержен текущему кризису (телекомы, золотодобывающие компании, ретейл).

В пятницу, 17 апреля, DJIA вырос на 2,99%, до 24242,49 п., S&P 500 — на 2,68%, до 2874,56 п., Nasdaq — на 1,38%, до 8650,14 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2863,12 п. (-0,25%).

Американские фьючерсы снизились в понедельник с утра на фоне резкого падения нефтяных цен. Инвесторы продолжают беспокоиться о падении спроса из-за пандемии. Майский фьючерс на нефть марки WTI опустился в цене на 15,49% до $15,44/барр. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) преимущественно растут, после того как Народный банк Китая (НБК) снизил базовую процентную ставку по кредитам на год с 4,05% до 3,85%. Ставка по кредитам на пять и более лет снижена с 4,75% до 4,65%.

Министр финансов США Стивен Мнучин заявил, что обсуждает с демократами новый пакет финансовой помощи, из которого $300 млрд предполагается направить малому и среднему бизнесу, $75 млрд — больницам, $25 млрд — на национальные программы тестирования на COVID-19.

Губернатор штата Нью-Йорк Эндрю Куомо объявил, что в штате наряду со снижающимся числом госпитализаций снизилось количество новых заражений.

В пятницу президент США Дональд Трамп сообщил, что власти выделят $19 млрд на поддержку сельского хозяйства.

Председатель ЕЦБ Кристин Лагард заявила о неизбежной рецессии в еврозоне. Экономика валютного блока столкнулась с резким падением ВВП и быстрым ухудшением ситуации на рынке труда, отметила она.

В пятницу американские рынки росли после выхода отчета, в котором говорится, что препарат Remdesivir компании Gilead Sciences эффективен в лечении коронавируса. Рынки также положительно отреагировали на относительно скорое возобновление экономической активности в стране.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,4 млн человек, количество смертей превысило 165 тыс.

На предстоящей неделе будет мало экономической статистики, основное влияние на рынки будет оказывать финансовая отчетность компаний IT и нефтегазового сектора. На данный момент отчитались 9% компаний США, падение их чистой прибыли стало максимальным с 3К2009. В пятницу пройдет заседание российского ЦБ по ключевой ставке, мы ждем снижения на 25 б.п.

В понедельник свои финансовые результаты представят IBM, Infosys и China Mobile.

Мы ожидаем, что в понедельник рынки будут расти ввиду заявления Мнучина о новом пакете экономической помощи и снижающегося числа случаев заражения в штате Нью-Йорк.

Майский фьючерс нефти марки WTI подешевел на 15,49% ввиду экспирации майских фьючерсов и растущих опасений по поводу того, что сырье скоро будет негде хранить из-за рекордно низкого спроса. В Техасе некоторые компании приобретают нефть по $2/барр., это может привести к тому, что вскоре производителям придется доплачивать покупателям за сбыт сырья.

В фокусе сегодня:

Полиметалл: операционные результаты за 1К20.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи в пятницу повысился на 0,79%, до 2535 п., РТС — на 1,1%, до 1079 п.

Рубль укрепился к доллару до 73,96 руб. и ослаб к евро — до 80,47 руб.

Лидерами роста стали Московская биржа (+4,4%), Распадская (+4,3%), Башнефть (ап +3,6%), Роснефть (+2,7%), Алроса (ао +2,6%).

В число аутсайдеров вошли Эталон (-4,2%), Транснефть (ап −3,4%), Полиметалл (-2,3%), Полюс (-2,1%), X5 Retail Group (-1,9%).

Цена на Brent утром в понедельник снижается на 1,35%, до $27,7/барр.

Золото дешевеет на 0,14%, до $1681/унция. Доходность десятилетних казначейских облигаций США повышается на 10,2 п.п., до 0,673%.

Японский Nikkei снижается на 0,92%, китайский Shanghai повышается на 0,3%.

DXY повышается на 0,05%, S&P 500 futures снижается на 0,08%.

Новости

Полюс направил владельцам конвертируемых облигаций-2021 уведомление о добровольном досрочном погашении бумаг в мае текущего года. Инвесторы, не желающие погашения бумаг, могут конвертировать их в акции. На текущий момент держатели бондов на $5 млн уже выразили желание конвертировать их в акции компании (в результате они получат примерно 0,04% капитала). Оставшийся обращающийся объем выпуска Polyus 21 составляет $181,2 млн (изначально были размещены бумаги на $250 млн).

Международное рейтинговое агентство S&P подтвердило рейтинги эмитента ДТЭК ВИЭ (DTEK Renewables) и ее еврооблигаций в евро на уровне «B-» со стабильным прогнозом. Прогноз «стабильный» отражает наши ожидания, что компания сохранит достаточную ликвидность, не будет подвержена влиянию серийных дефолтов ее «сестринской» компании ДТЭК Энерго и реализуют свои проекты развития к 2021 г., если поправки в закон о рынке электрической энергии будут благоприятными. S&P также отмечает, что на ДТЭК ВИЭ в настоящее время не влияет недавно заявленная реструктуризация долга ДТЭК Энерго.

Эталон опубликовал операционные результаты за 1К20, согласно которым продажи компании сократились до 125,97 тыс. кв. м (-25% г/г), или 17,94 млрд руб. (-10% г/г). Количество контрактов составило 2323 (-33% г/г), денежные поступления — 17,6 млрд руб. (-26% г/г).

.png)

.png)

.jpg)

.png)

.png)

.png)