На днях стало известно, что Лукойл возобновил программу выкупа акций. С 26 ноября по 3 декабря 2021 г. компания выкупила 858,4 тыс. акций и АДР на 5,6 млрд руб. Средневзвешенная цена покупки акций составила 6528,72 руб. или 0,13% от уставного капитала.

Напомним, осенью 2019 г. Лукойл объявил о программе выкупа собственных акций на сумму $3 млрд со сроком до 30 декабря 2022 г. – это 5,15% от текущей рыночной капитализации. При этом, с момента запуска до текущего времени компания не осуществляла покупок.

Buyback – это позитив для акций Лукойла, программа выкупа акций в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размере прибыли и дивидендов на акцию.

Но есть, один минус, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Таким образом, с одной стороны может снизиться размер дивидендов Лукойла, с которых инвестору придётся заплатить налоги. С другой стороны, выкуп акций – это иная форма возврата акционерам, которая после погашения акций будет увеличивать дивидендную доходность, при этом не нужно платить налог.

Напомним, наш целевой ориентир по акциям 8000 руб., подробнее об этом и прогнозе дивидендов смотрите в обзоре. #LKOH

По итогам 2019 г. добыча углеводородов (УВ) выросла на 1,4% по сравнению с 2018 г. и составила 2 350 тыс. барр. н. э./сут, чему способствовало развитие проектов по добыче газа в Узбекистане.

Нефтяник за прошедший год добыл 85,9 млн тонн “черного золота”, что всего на 0,3% превышает уровень 2018 г. На положительную динамику показателей повлиял запуск второй очереди проекта Шах-Дениз в Азербайджане в 2018 г. и приобретение доли в проекте Marine XII в Республике Конго осенью 2019 г. При этом, компания продолжает свои приоритетные проекты, которые также внесли вклад в рост добычи, показав положительную динамику.

Результаты по добыче “голубого топлива” продолжают показывать рост год к году. По итогам 2019 г. общий объем добычи газа составил 35,0 млрд куб. м, превысив уровень 2018 г. на 4,5%. Здесь тоже нужно отдать должное Узбекистану и проекту Кадым, на котором, после ввода в 2018 г. второй очереди газоперерабатывающего комплекса, добыча по итогам прошедшего года показала рост на 7%.

Что касается результатов на НПЗ Группы, общий объем переработки нефтяного сырья увеличился на 2,1% - до 68,7 млн тонн, в том числе в России и Европе рост составил 2,2% и 1,9% соответственно.

Таким образом, Лукойл продемонстрировал сильные производственные результаты. Добыча нефти продемонстрировала околонулевую динамику в связи с договоренностями ОПЕК+, а рост объема добытого газа, благодаря развитию проектов в Узбекистане, позволи показать положительную динамику добычи углеводородов в целом. Но стоит помнить, что добыча газа компании занимает только 2% от всей выручки, тем самым это не сильно скажется на финансовых результатах по итогам 2019 г.

Совет директоров Лукойл утвердил новую дивидендную политику. Общая сумма дивидендов по размещенным акциям компании за вычетом акций, принадлежащих организациям группы составляет не менее 100% от скорректированного FCF компании.

Скорректированный свободный денежный поток рассчитывается по данным отчетности по МСФО и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций Лукойла.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев. По нашим оценкам, дивиденд на акцию по итогам 2019 г. составит около 415 руб.

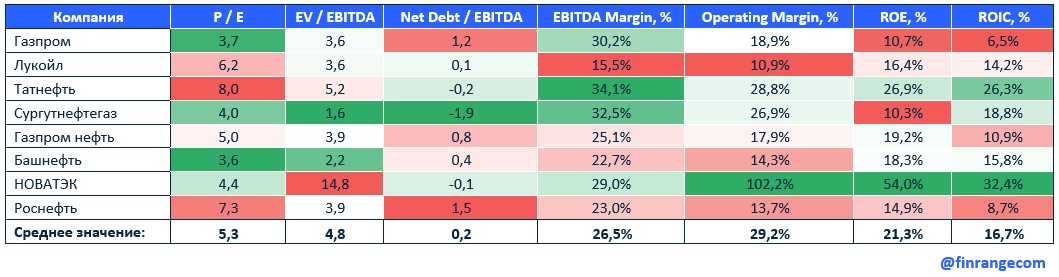

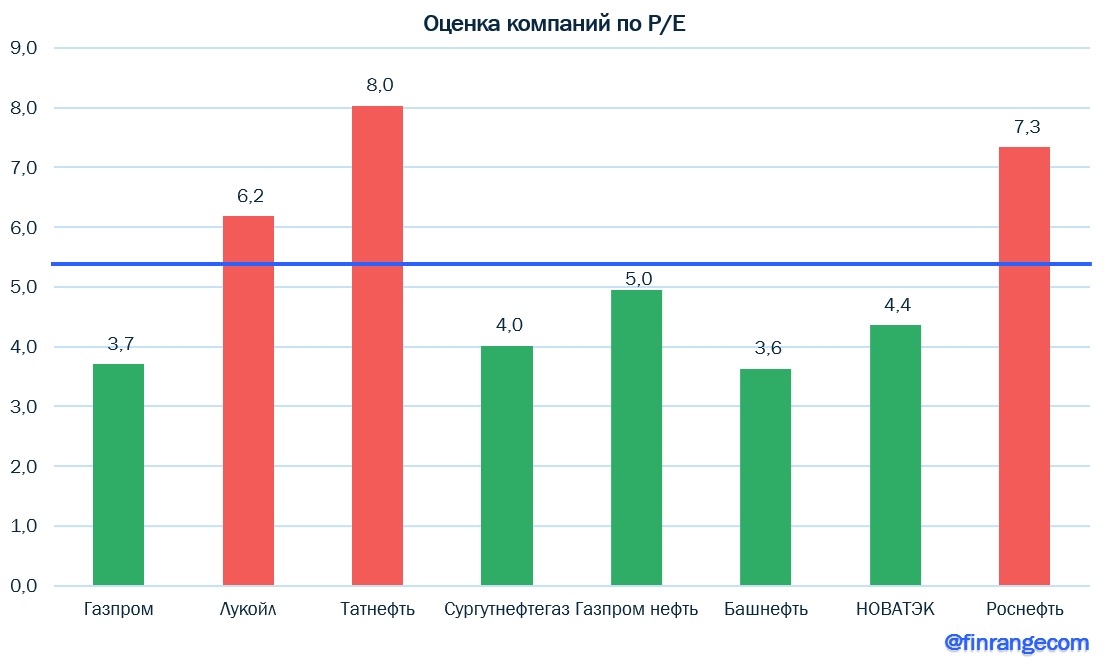

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

Самые дешёвые компании: Газпром, Башнефть, Сургутнефтегаз.

Самые дорогие: Татнефть, Роснефть.

По мультипликатору EV/EBITDA дороже всех оценивается НОВАТЭК, но для компании роста с такой рентабельностью, мы считаем это справедливой оценкой.

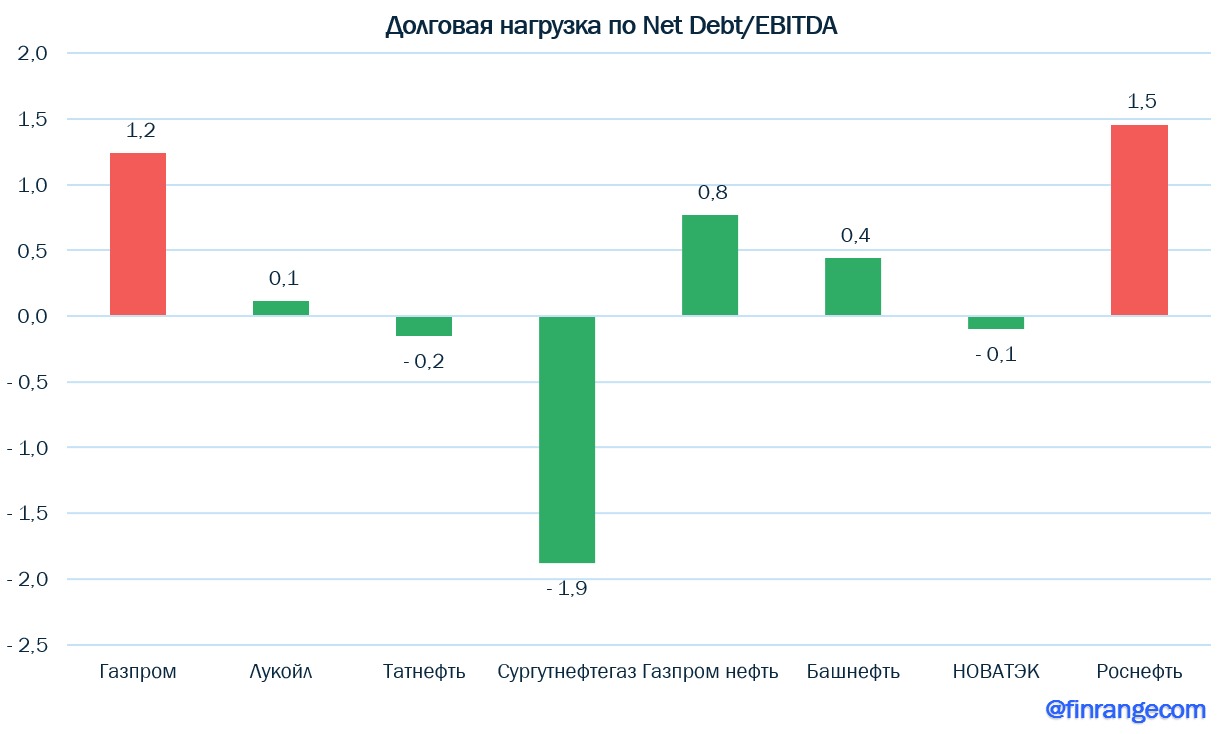

Самые закредитованные компании: здесь традиционно попали Роснефть и Газпром, но соотношение Чистый долг / EBITDA – долговая нагрузка оптимальная.

Остальные нефтегазовые компании имеют низкую долговую нагрузку или вообще отрицательный чистый долг.

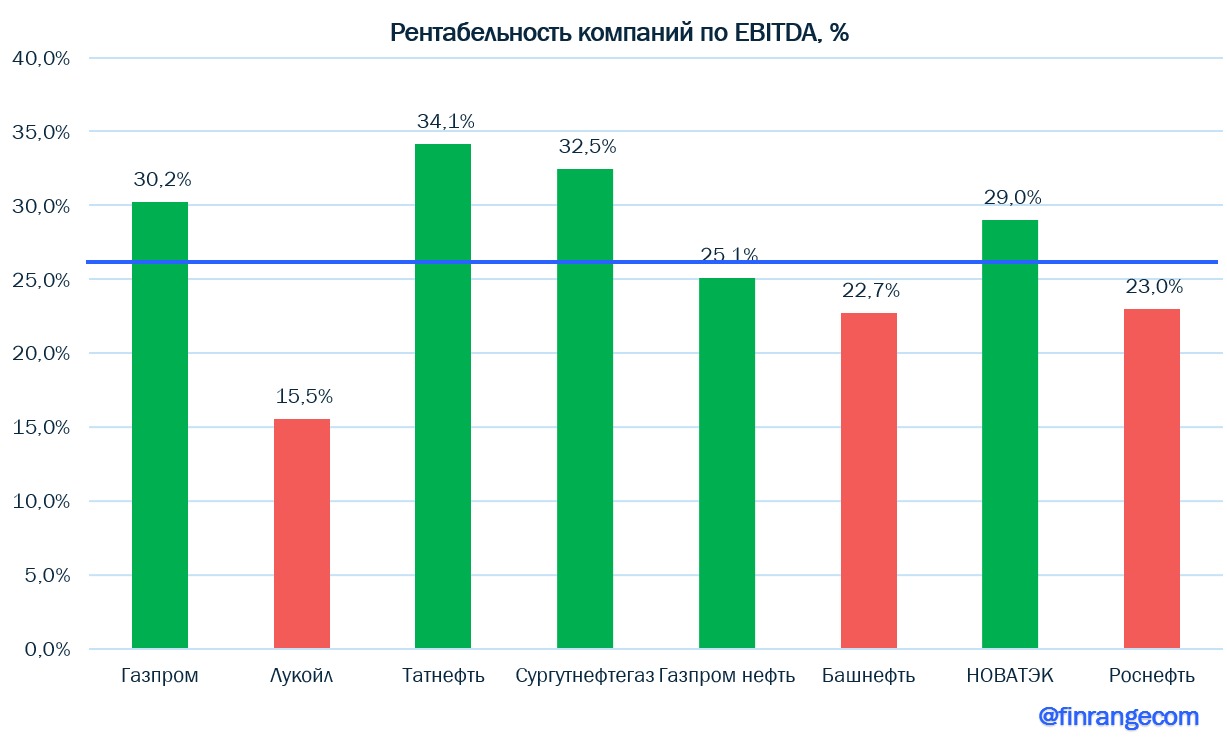

Самые прибыльные компании: Татнефть, Сургутнефтегаз, НОВАТЭК, Газпром.

Несмотря рост финансовых показателей компании и положительную динамику акций, Лукойл имеет самую низкую маржинальность, вслед за ней следует Роснефть.

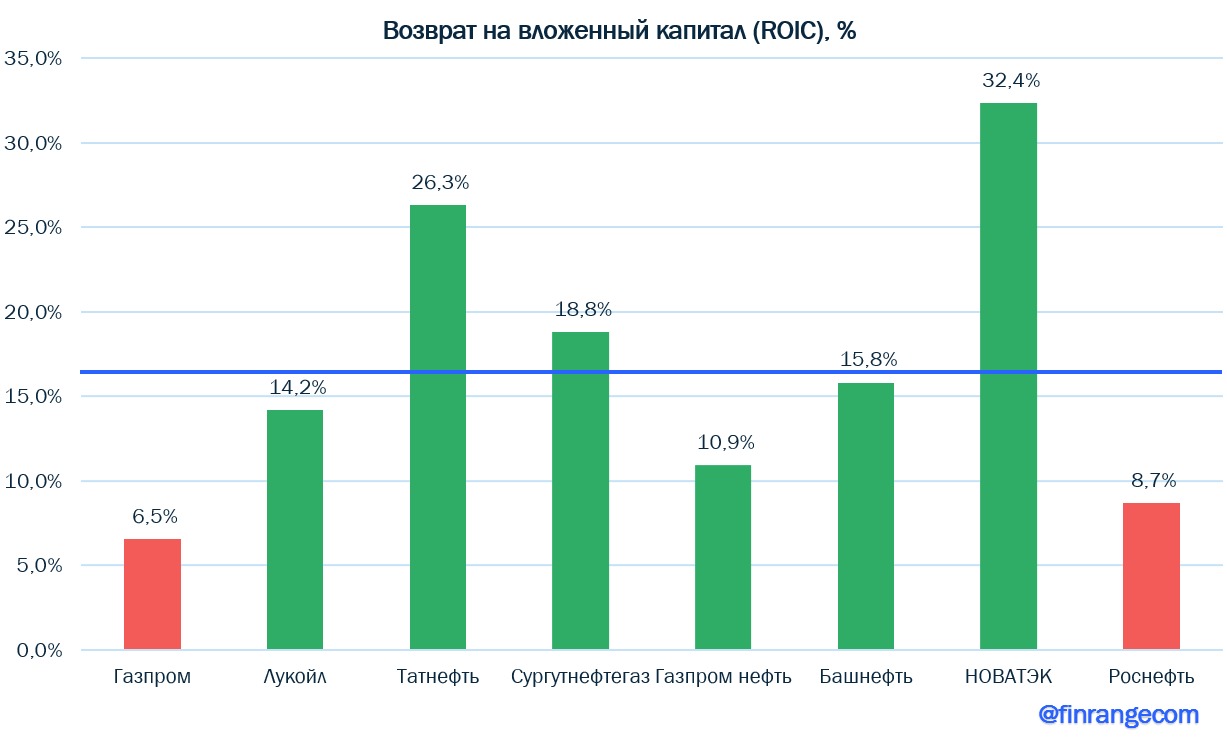

Лучшие компании с точки зрения возврата на вложенный капитал стали: НОВАТЭК, в частности за счёт продажи доли СПГ проектах, а также Татнефть, которая активно последние несколько лет занималась поднятием акционерной стоимости.

Хуже всех возвращают Газпром и Роснефть из-за своих многочисленных капитальных затрат.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб. Снижение выручки от реализации обусловлено отрицательной динамикой рублёвых цен на нефть. Чистая прибыль за 9 месяцев увеличилась на 13,2% – до 520,9 млрд руб. за счёт операционной прибыли, которая в свою очередь выросла в результате снижения затрат по акцизам и экспортным пошлинам.

Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт». Также снижение цен на нефть было компенсировано увеличением добычи нефти в России и газа за рубежом, и переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД).

CAPEX за январь – сентябрь сократился на 7,1% - до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% - до 831 млрд руб. Что в свою очередь позволило Лукойлу увеличить FCF на 50,8% по сравнению с аналогичным периодом прошлого года – до 517,1 млрд руб.

Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании. Напомним, совет директоров в прошлом месяце принял новую дивидендную политику, выплаты по которой будут составлять не менее 100% от скорректированного FCF компании.

По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 г. направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составит 6,9%. По итогам 2020 г. доходность оценивается больше 10%.

Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Произошёл технический отток в результате снижения веса России с 4% до 3,83% из-за увеличения веса Китая с 32% до 33,6%. По приблизительным оценкам, отток капитала из российских акций может составить около $300 млн. Сильнее всех пострадали акции НОВАТЭКА (-2,2%), которые мы держим в портфеле со смешанной стратегией, и обыкновенные акции Сургутнефтегаза (-2,6%).

Также сегодня вступают в силу итоги ноябрьского пересмотра индекса MSCI Russia и ребалансировки индекса MSCI Russia 10/40. Расчетная база MSCI Russia Index остается без изменения, топ-4 индекса MSCI Russia 10/40 остался в прежнем виде: Газпром, Лукойл, Сбербанк, НОВАТЭК.

Изменения были ограничены незначительными перевесами, например вес акций НОВАТЭКА увеличился на 71 б.п. – до 9,36%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Совет директоров Лукойла рекомендовал дивиденды за 9 мес. 2019 г. в размере 192 руб. за акцию. Текущая дивидендная доходность составляет 3,36%. Закрытие реестра для получения дивидендов состоится 20 декабря 2019 г.

К тому же компания приняла новую дивидендную политику: Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

Совет директоров Лукойла рекомендовал дивиденды за 9 мес. 2019 г. в размере 192 руб. за акцию. Текущая дивидендная доходность составляет 3,36%. Закрытие реестра для получения дивидендов состоится 20 декабря 2019 г.

К тому же компания приняла новую дивидендную политику: Лукойл будет направлять общую сумму дивидендов на размещенные акции компании за вычетом казначейского пакета акций, которая будет составлять не менее 100% от скорректированного FCF компании. Кроме того, дивиденды будут выплачиваться дважды в год, при этом размер промежуточного дивиденда будет рассчитываться по данным консолидированной финансовой отчетности за 6 месяцев (сейчас за 9 месяцев).

Также менеджмент компании добавил: «Лукойл сохраняет принцип направления на дивиденды половины дополнительных доходов, полученных при цене на нефть выше $50 за баррель. Данный принцип - направление половины допдоходов на дивиденды, а другой половины - на реинвестирование - был заложен в стратегию компании, представленную акционерам в марте 2018 г.».

.png)