По итогам 2019 г. нефтяник увеличил выручку на 5,3% по сравнению с показателем 2018 г. - до 8,6 трлн руб. Рост показателя обусловлен увеличением объемов реализации углеводородов и нефтепродуктов на фоне отрицательной динамики мировых цен на нефть.

Показатель чистой прибыли показал рост на 24% - до 805 млрд руб. Чистая прибыль, относящаяся к акционерам по итогам года, показала рост на 29%, благодаря положительной динамике операционной прибыли и снижением финансовых и прочих расходов, достигнув отметки в 708 млрд руб.

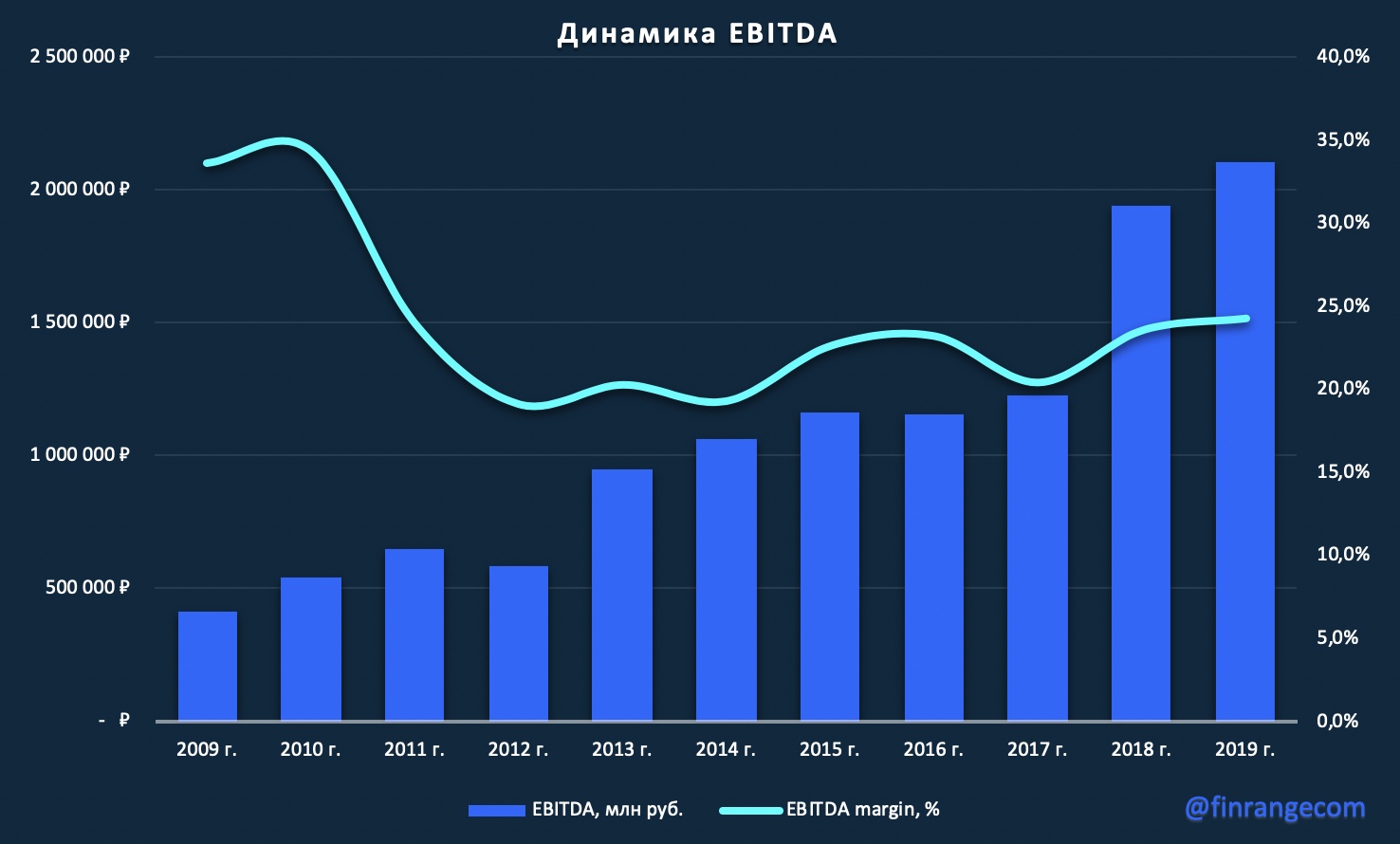

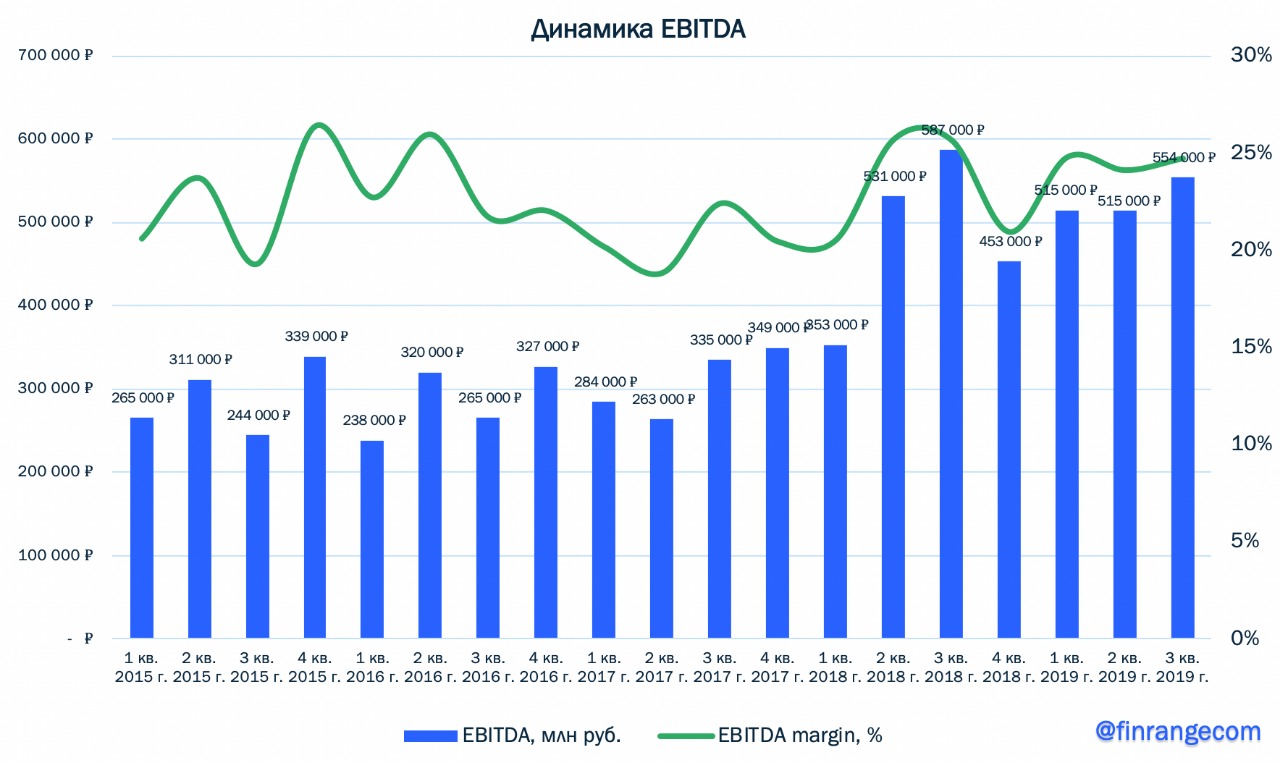

Показатель EBITDA увеличился незначительно на 1,2% по отношению к 2018 г. – до 2,1 трлн руб. за счёт роста объёмов реализации углеводородного сырья, по больше части, в страны Азии и эффективного контроля над затратами. Рентабельность по EBITDA составила 24%.

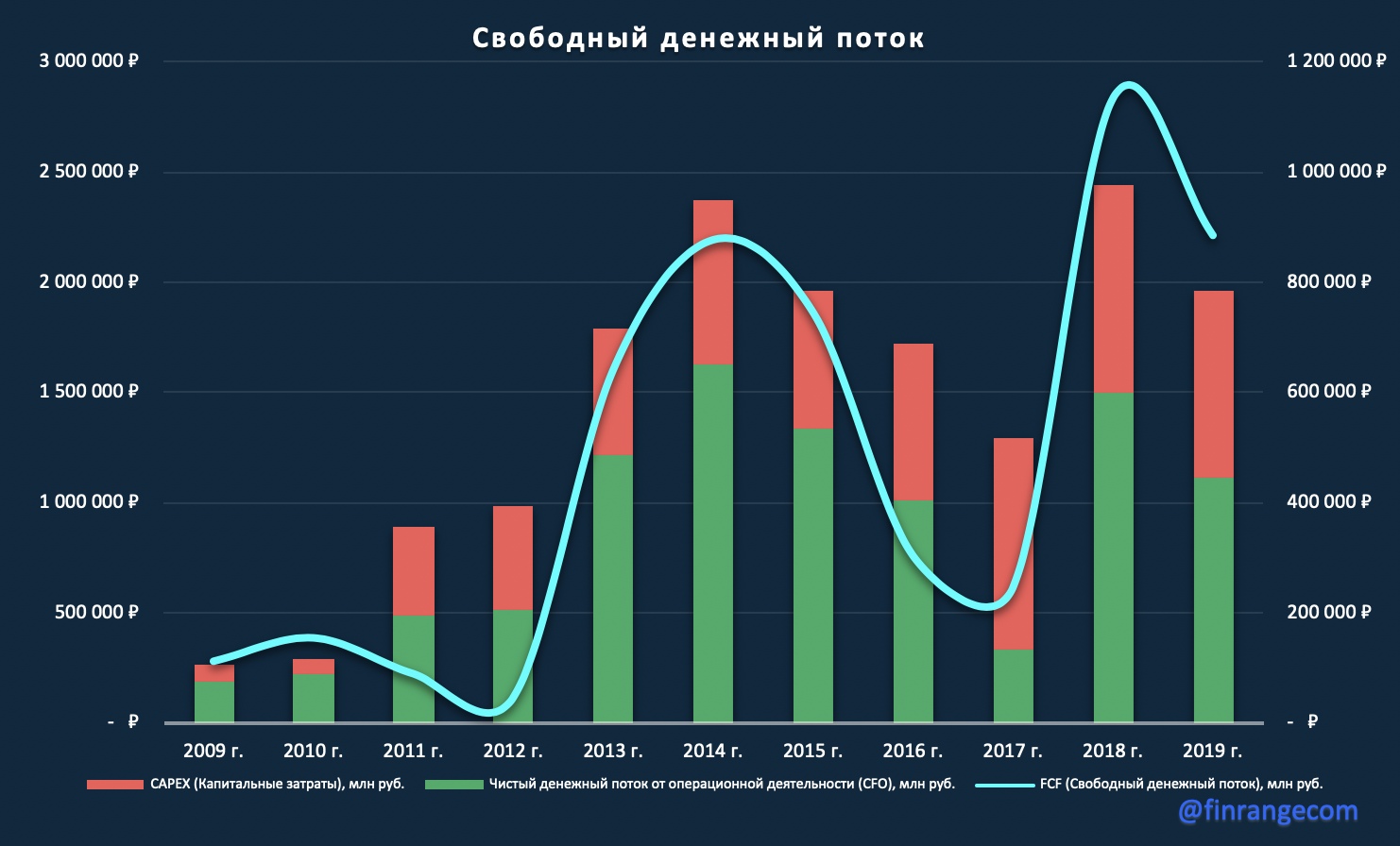

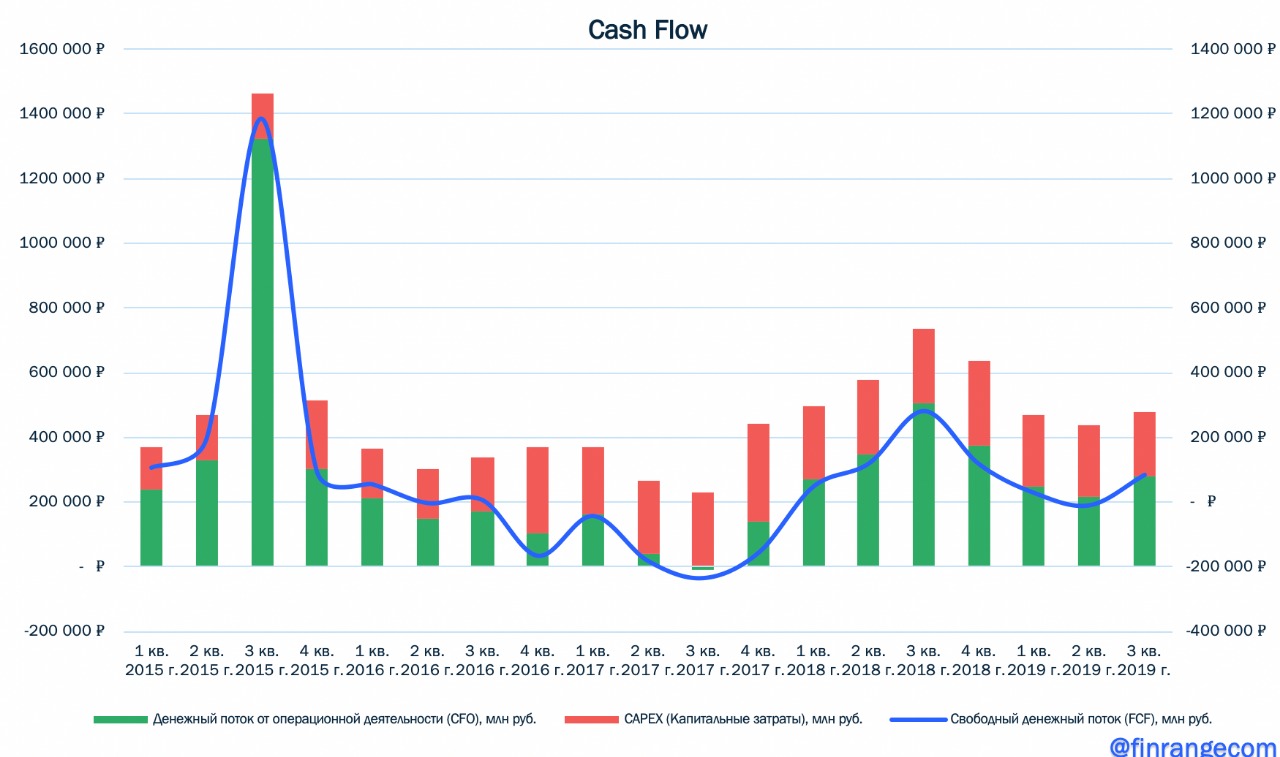

Свободный денежный за 2019 г. сократился на 22% - до 884 млрд руб. с 1 133 млрд руб. за 2018 г., что связано со снижением операционного денежного потока и ростом капитальных затрат на 11,1% в IV кв. 2019 г. Но по итогам прошедшего года, Роснефть снизила CAPEX на 8,8% - до 854 млрд руб. Данное снижение обусловлено сокращением инвестиций в крупные проекты из-за ограничения добычи в рамках соглашения ОПЕК+ и оптимизацией программы эксплуатационного бурения на зрелых месторождениях компании.

Роснефть сильно отчиталась по итогам 2019 г., установив новый рекордный уровень по чистой прибыли. По словам главы компании Игоря Сечина, прошедший год для компании был успешным в финансовом плане. Несмотря на влияние негативных факторов, таких как: приостановка транспортировки нефти по нефтепроводу “Дружба”, в связи с его загрязнением, отрицательной динамики цен на нефть, введении новых требований IMO и соглашения ОПЕК+ по сокращению добычи. В связи с этим, компания может увеличить дивидендные выплаты.

Согласно дивидендной политике Роснефти, на выплату дивидендов компания направляет не менее 50% прибыли по МСФО двумя платежами. По итогам I пол. 2019 г. размер дивиденда на одну обыкновенную акцию составил 15,34 руб. По нашей оценке, итоговые дивиденды за 2019 г. составят 18 руб. на акцию, текущая дивидендная доходность - 3,9%.

В целом отчёт вышел лучше ожиданий, в условиях снижения процентных ставок и сохранении цен на нефть на текущих уровнях, у акций Роснефти есть шансы забраться выше текущих значений.

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

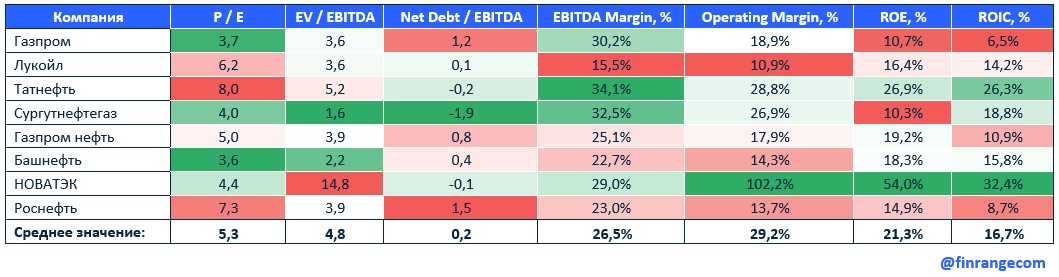

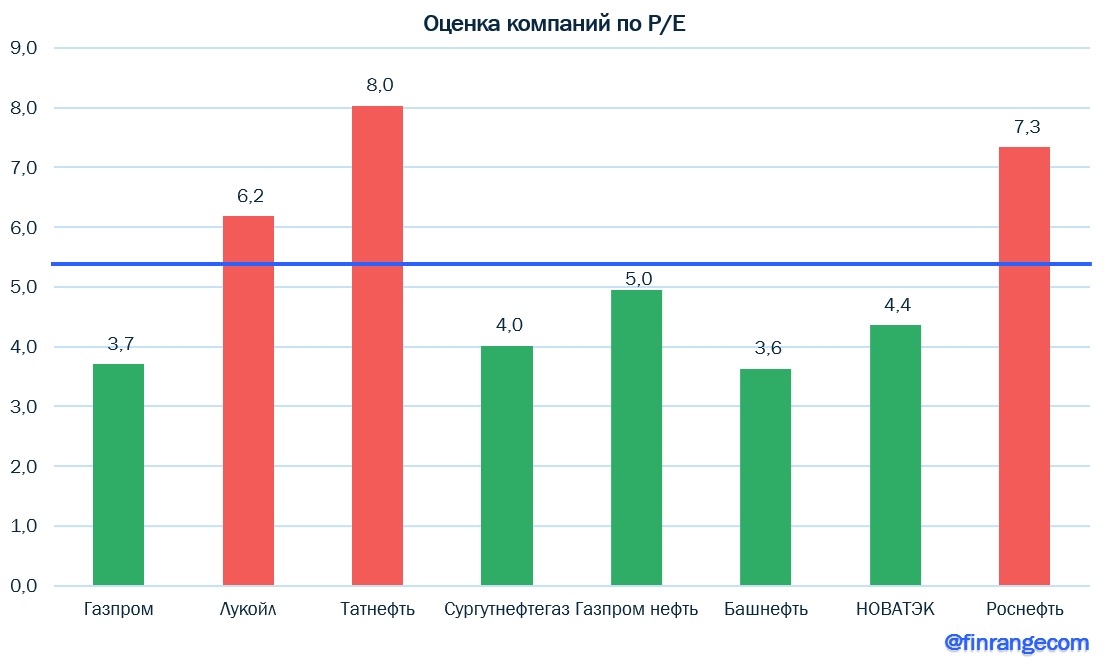

Самые дешёвые компании: Газпром, Башнефть, Сургутнефтегаз.

Самые дорогие: Татнефть, Роснефть.

По мультипликатору EV/EBITDA дороже всех оценивается НОВАТЭК, но для компании роста с такой рентабельностью, мы считаем это справедливой оценкой.

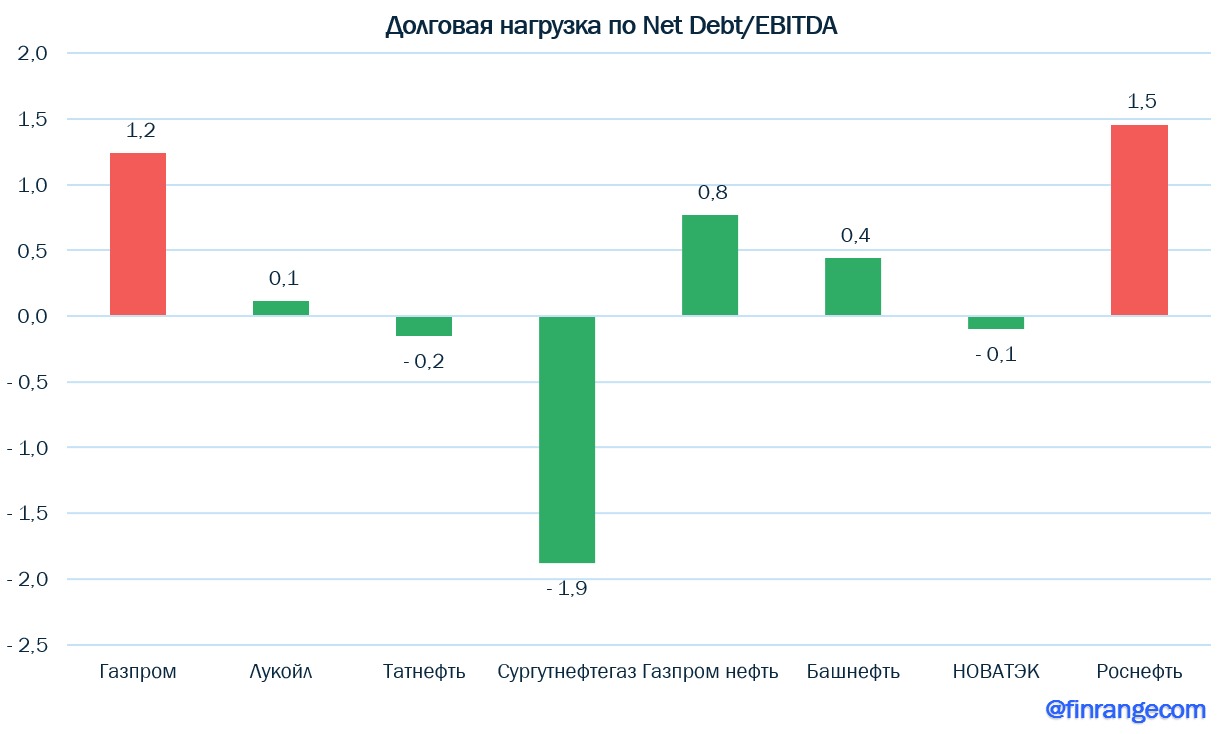

Самые закредитованные компании: здесь традиционно попали Роснефть и Газпром, но соотношение Чистый долг / EBITDA – долговая нагрузка оптимальная.

Остальные нефтегазовые компании имеют низкую долговую нагрузку или вообще отрицательный чистый долг.

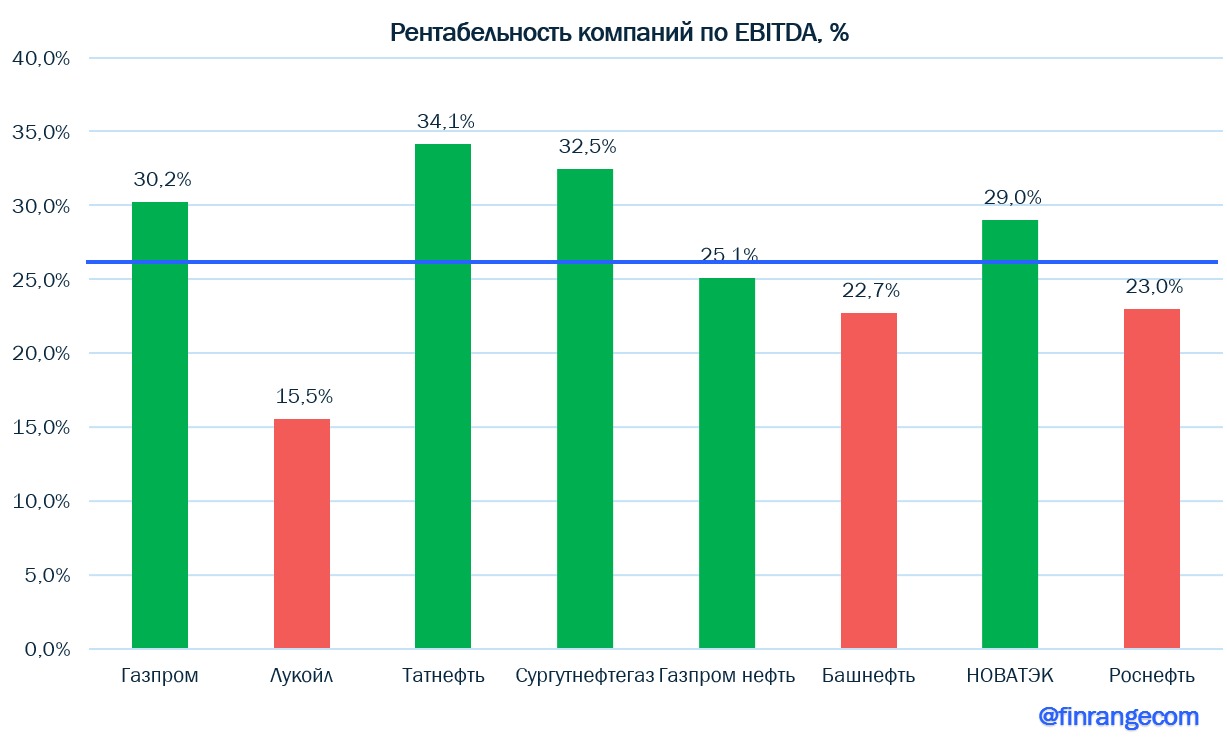

Самые прибыльные компании: Татнефть, Сургутнефтегаз, НОВАТЭК, Газпром.

Несмотря рост финансовых показателей компании и положительную динамику акций, Лукойл имеет самую низкую маржинальность, вслед за ней следует Роснефть.

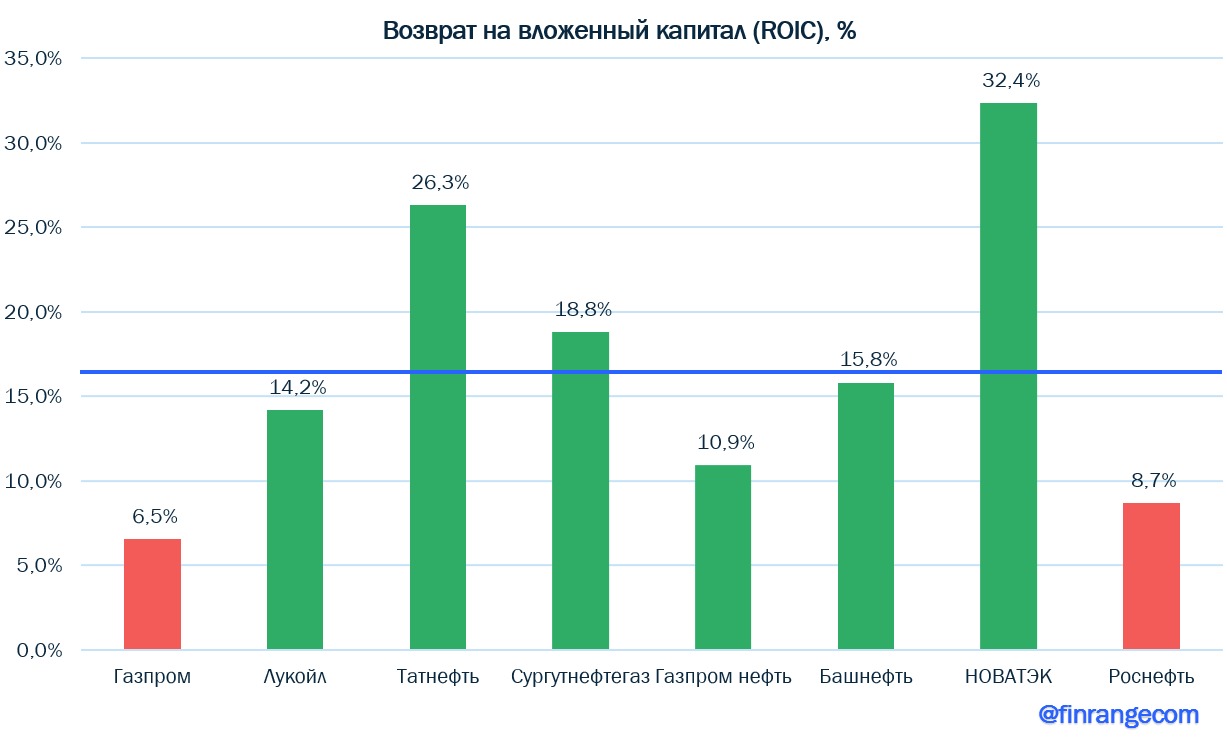

Лучшие компании с точки зрения возврата на вложенный капитал стали: НОВАТЭК, в частности за счёт продажи доли СПГ проектах, а также Татнефть, которая активно последние несколько лет занималась поднятием акционерной стоимости.

Хуже всех возвращают Газпром и Роснефть из-за своих многочисленных капитальных затрат.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка нефтяника увеличилась за отчётный период на 6,2% по сравнению с аналогичным периодом прошлого года – до 6452 млрд руб. за счёт роста объёмов реализации нефти в условиях снижения цен на нефтяные котировки. Дополнительный вклад пришёлся на доходы от ассоциированных и совместных предприятий Роснефти.

Чистая прибыль за январь – сентябрь составила 626 млрд руб., увеличившись на 21,1% по сравнению с аналогичным периодом 2018 г. Увеличение обусловлено ростом операционной прибыли на фоне снижения финансовых расходов.

Показатель EBITDA увеличился незначительно на 1,5% год к году – до 1593 млрд руб. за счёт контроля над затратами, в частности компания в III кв. 2019 г. снизила общехозяйственные и административные расходы. Маржа за счёт роста EBITDA сохраняется довольно на высоком уровне третий кварта подряд.

Свободный денежный поток за 9 мес. 2019 г. сократился на 29,7% - до 613 млрд руб. с 872 млрд руб. за 9 мес. 2018 г. Снижения произошло в основном в I кв. и II кв. 2019 г. за счёт операционного денежного потока. Но в III кв. Роснефть показала существенный рост FCF на фоне снижения капитальных затрат. Таким образом, компания снизила CAPEX за январь – сентябрь 2019 г. на 6,6% - до 634 млрд руб. Данное снижение обусловлено сокращением инвестиций в крупные проекты из-за ограничения добычи в рамках соглашения ОПЕК+.

Результаты могли быть лучше, если бы не инцидент с нефтепроводом Транснефти "Дружба". По словам Роснефти, в III кв. 2019 г. компания по-прежнему получает претензии от покупателей нефти из-за форс-мажора на магистральном нефтепроводе. По нашему мнению компания по-прежнему остаётся неповоротливой, но уже видны какие-то подвижки, несмотря на это мы считаем, что стоит остаться в стороне, в нефтегазовом секторе есть куда интереснее компании, чем Роснефть.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.