Акции Норильского никеля продолжают обновлять исторические максимумы на фоне раллирущих цен на палладий.

Ралли палладия связанно с резким ростом спроса в автомобильной промышленности в крупных странах. Палладий используется в изготовлении выхлопных катализаторов для бензиновых двигателей, а поскольку крупнейшие страны ужесточают требования к экологичности транспорта, спрос на металл продолжит расти.

Считаем, что нужно дождаться коррекции для входа в акции, у кого уже есть ценные бумаги, держите, как минимум до летних дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

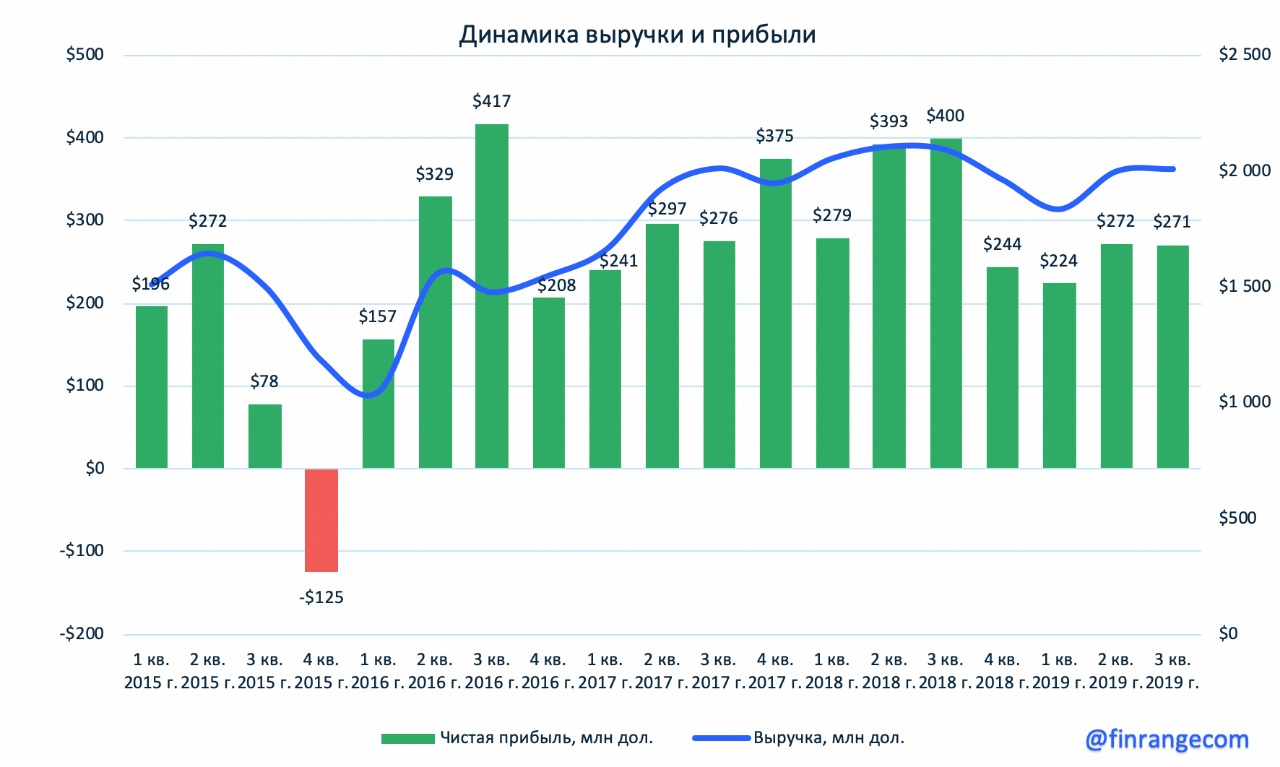

Выручка металлурга снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах и снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

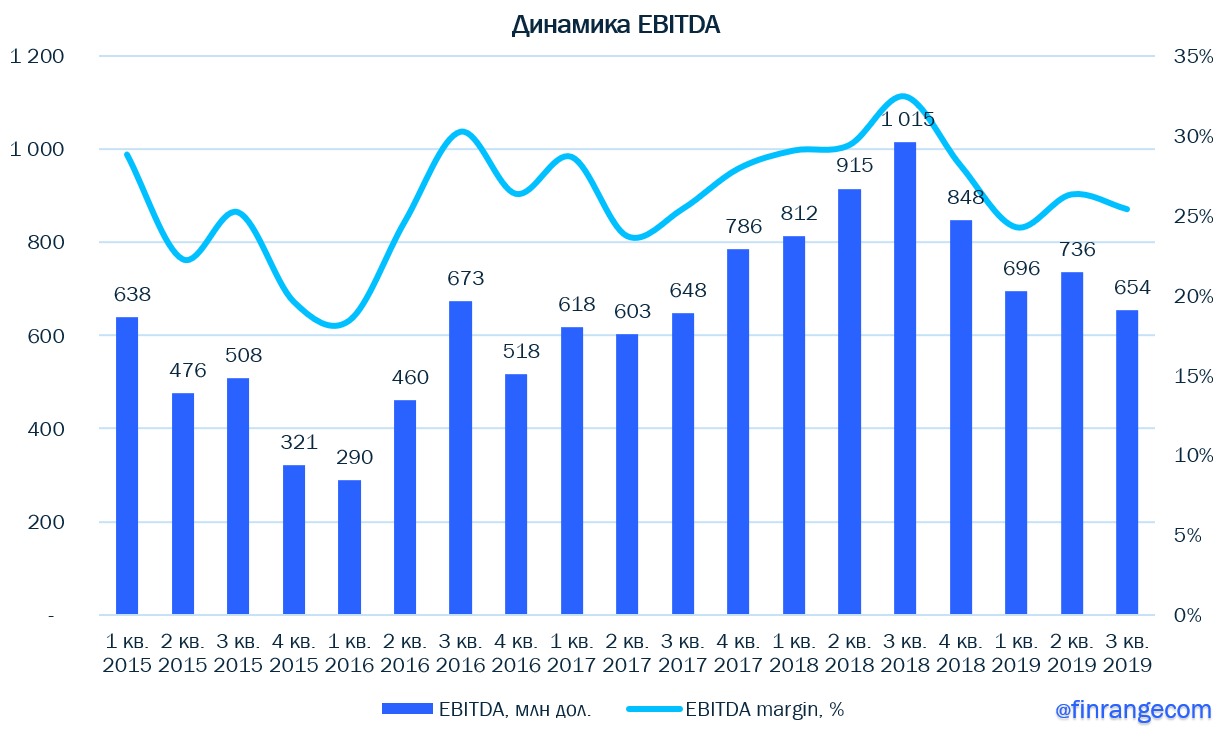

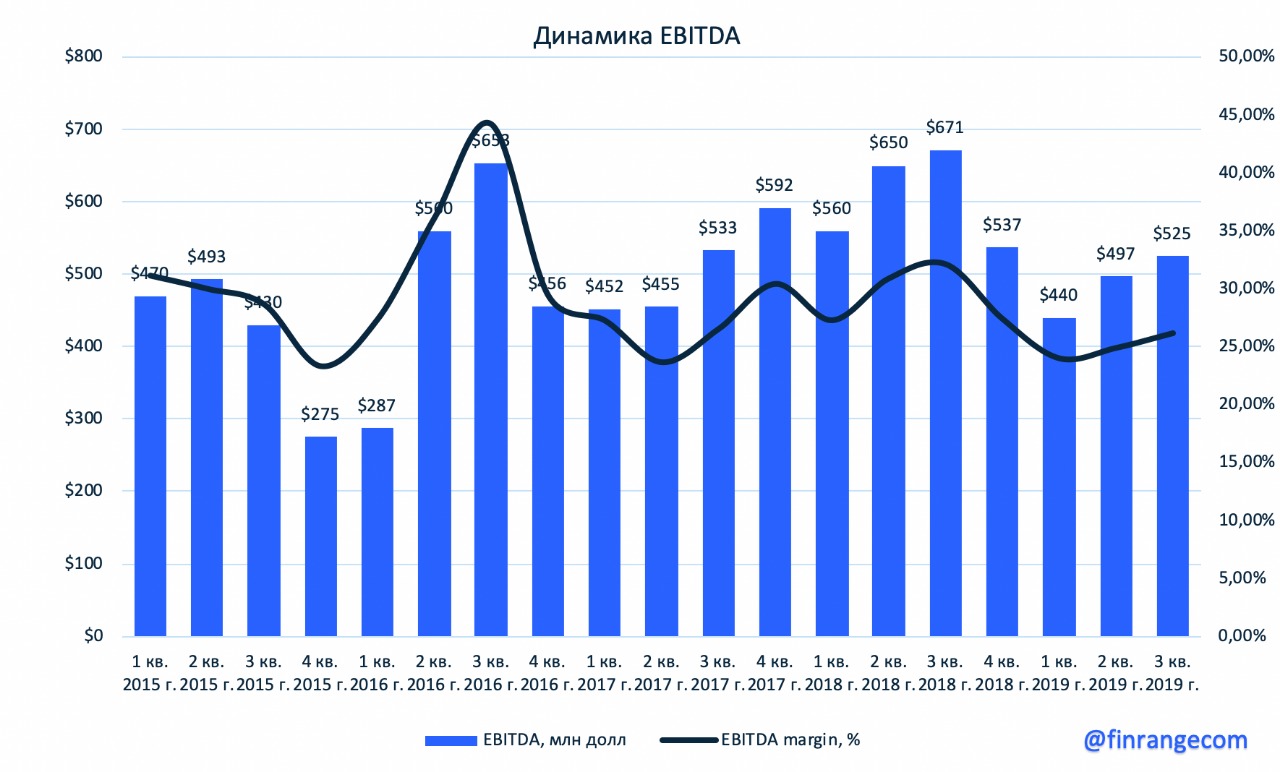

Показатель EBITDA сократился на 22,3% в годовом выражении – до $1,46 млн за счёт падения цен на сталь и роста цен на железорудное сырье, на фоне снижения спроса на мировых рынках. Рентабельность по EBITDA снизилась до 25%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет - $70 млн.

Свободный денежный поток за 9 мес. 2019 г. составил $610 млн, сократившись на 22,6% по сравнению с показателем прошлого года. Отрицательная динамика показателя связана с падением операционного денежного потока и снижением прибыльности при нисходящем тренде мировых цен на сталь.

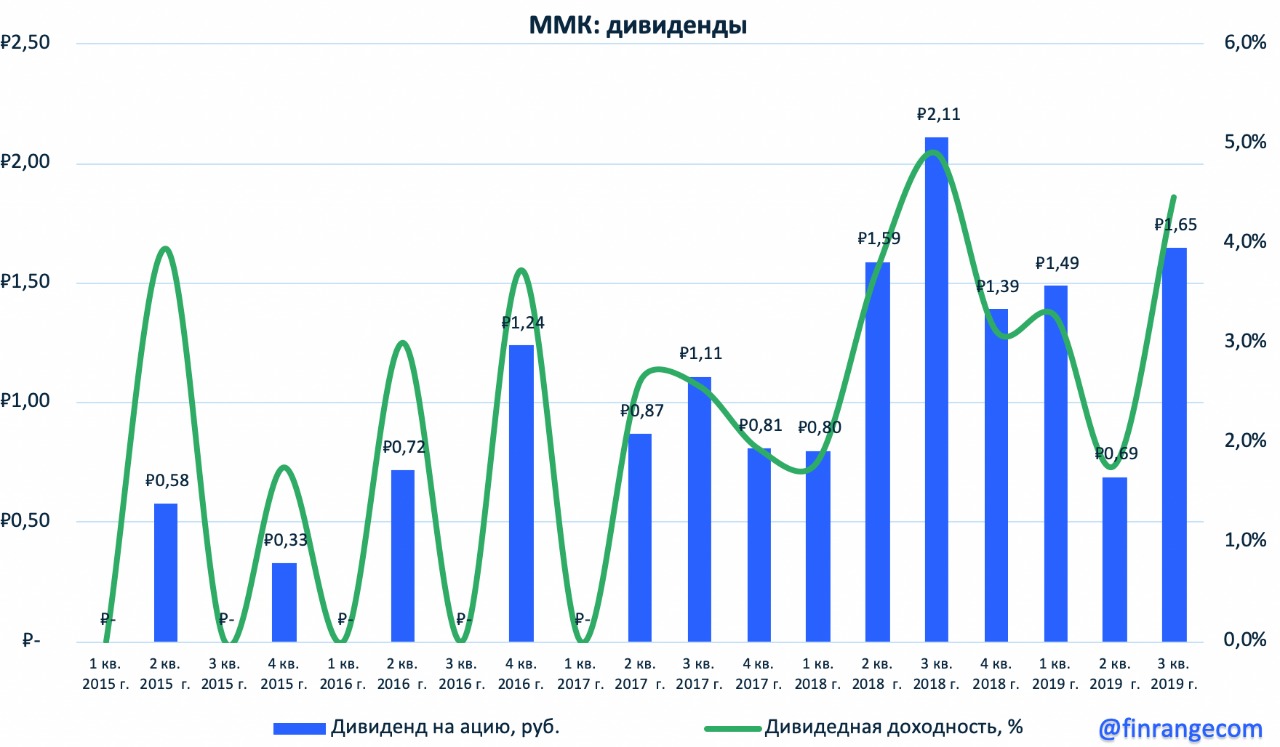

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Менеджмент компании ожидает сохранение неблагоприятной конъюнктуры мирового рынка стали, что будет оказывать негативное влияние на финпоказатели группы в IV кв. 2019 г.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

Показатель EBITDA рухнул на 36% в годовом выражении – до $654 млн за счёт снижения спроса и падения цен на сталь на зарубежных рынках. Рентабельность по EBITDA снизилась до 25%.

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%. Решение о выплате дивидендов будет приниматься на внеочередном собрании акционеров, назначенном на 20 декабря, дата закрытия реестра – 25 ноября. В случае одобрения дивидендов реестр на их получение рекомендовано закрыть 9 января 2020 г.

Резюме:

НЛМК отчиталась в рамкахнаших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

НЛМК опубликовала операционные результаты за III кв. 2019 г. Производство стали снизилось на 6% кв/кв и на 16% г/г – до 3,7 млн тонн. Компания сообщила, что снижение производства связано с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. На фоне снижения производства, сократился и объем продаж на 6% кв/кв и – до 4 млн тонн., а в годовом выражение на 9%, за счет снижения реализации полуфабрикатов.

Теперь, что касаемо продаж на внутреннем рынке, то они снизились на 6% кв/кв - до 2,8 млн тонн из-за сезонных ремонтов на европейских активах Группы. В годовом выражении продажи выросли на 2%, что связано с увеличением продаж заготовки для производства нефтегазовых труб. Общая доля продаж НЛМК на внутренних рынках составила 68%, снизившись на 4 п.п. кв/кв, в годовом выражении доля продаж выросла на 4 п.п.

Продажи на экспортных рынках увеличились на 9% кв/кв - до 1,3 млн тонн, в связи с ростом поставок слябов третьим лицам, чему, в свою очередь, по способствовало проведение ремонтных работ на европейских активах и снижением их потребности в полуфабрикатах. Таким образом, продажи слябов были переориентированы на внешних заказчиков. По сравнению с III кв. 2018 г., продажи снизились на 18%, что обусловлено падением экспорта чугуна на фоне ремонтов на НЛМК и снижения спроса на сортовую заготовку.

По итогам 9 мес. 2019 г. НЛМК выпустили 11,9 млн тонн стали, что на 9% меньше того объема, который был в 2018 г. Консолидированные продажи за январь - сентябрь остались на уровне 2018 г. и составили 12,9 млн тонн. Доля продукции с высокой добавленной стоимостью составила 30%, увеличившись на 1 п.п. г/г. Продажи на внутренних рынках выросли на 5% г/г - до 8,5 млн т, продажи на экспортных рынках составили 4,5 млн т., снизившись на 6% г/г.

НЛМК продемонстрировала весьма слабую динамику операционных показателей. Таким образом, на фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, мы ожидаем слабые финансовые результаты за III кв. 2019 г. по МСФО. Как мы уже писали в предыдущем посте по Северстали - замедление мировой экономики и другие факторы, влияющие на показатели, будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Северсталь традиционно одна из первых отчиталась об операционных показателях за III кв. 2019 г. За июль – сентябрь компания снизила объём производства стали на 1% по сравнению с аналогичным периодом прошлого года - до 3032 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г. Но за этот же период компания увеличила производство чугуна на 7% - до 2458 ты. тонн, таким образом демонстрируя увеличение третий квартал подряд год к году и рекордный уровень производства.

Консолидированные продажи стальной продукции выросли на 4% по сравнению с аналогичным периодом 2018 г. – до 2834 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено снижением объема продаж оцинкованного листа, листа с полимерным покрытием и холодного проката из-за краткосрочных ремонтных работ на одном из травильных агрегатов. На изменение продуктового портфеля также благоприятно повлияло снижение объема продаж сортового проката с одной стороны, и увеличением объема продаж толстолистового проката и с другой.

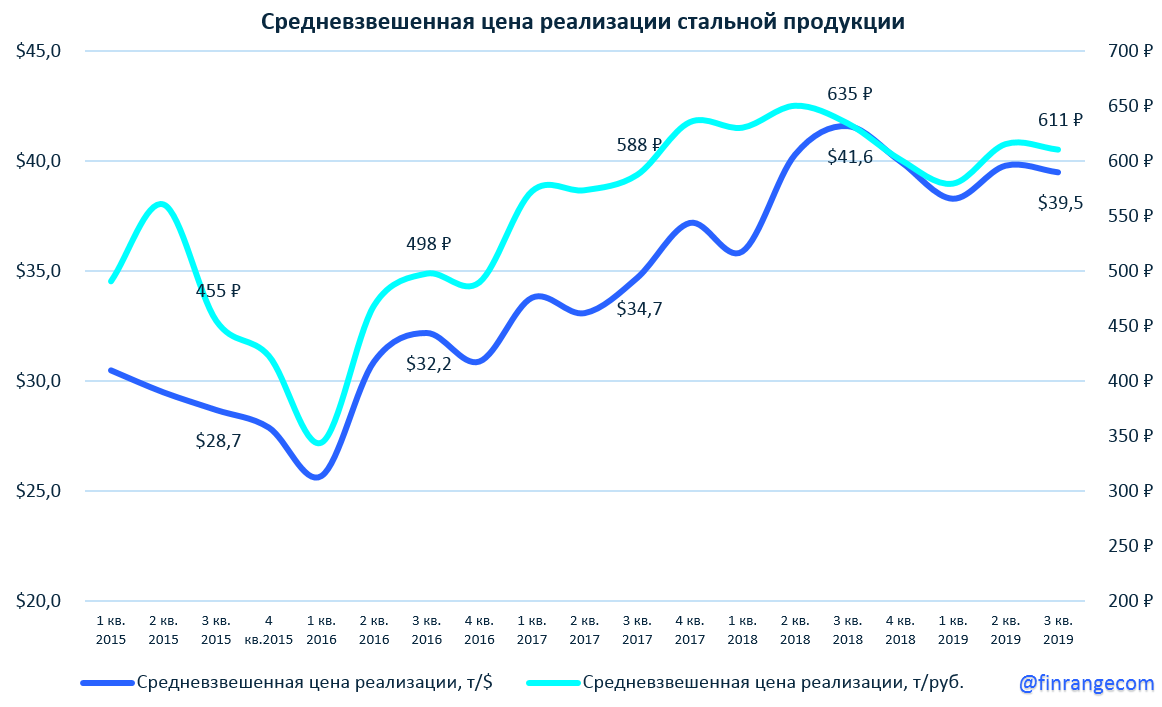

Средневзвешенная цена реализации стальной продукции в 3 кв. 2019 г. осталась приблизительно на том же уровне по сравнению с предыдущим кварталом за счёт диверсификации продаж компании, но снизилась по сравнению с 2018 г., как в долларах, так и в рублях.Доля продаж на внутреннем рынке осталась на рекордно высоком уровне и составила 67% из-за укрепления рубля. Северсталь с 2018 г. снижает долю экспорта.

Средневзвешенная цена реализации стальной продукции в 3 кв. 2019 г. осталась приблизительно на том же уровне по сравнению с предыдущим кварталом за счёт диверсификации продаж компании, но снизилась по сравнению с 2018 г., как в долларах, так и в рублях.

По итогам 9 мес. 2019 г. Северсталь выпустила 9,1 млн тонн стали, что практически соответствует объему 2018 г. за аналогичный период. Консолидированные продажи за январь – сентябрь стальной продукции увеличились на 1% и составили 8,5 млн тонн.

Таким образом, Северсталь продемонстрировала околонулевую динамику показателей, а учитывая снижение цен на сталь и укрепление рубля, мы ожидаем слабые финансовые результаты. Компания в пятницу опубликует финансовые результаты за III кв. 2019 г. по МСФО. Наше мнение остаётся прежним, замедление мировой экономики и вышеперечисленные факторы будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.