Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укреплении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

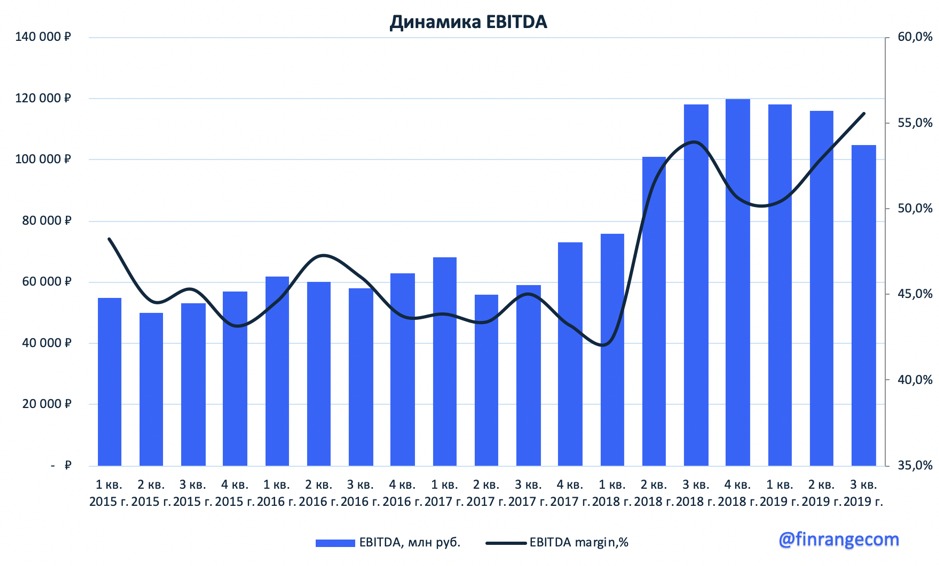

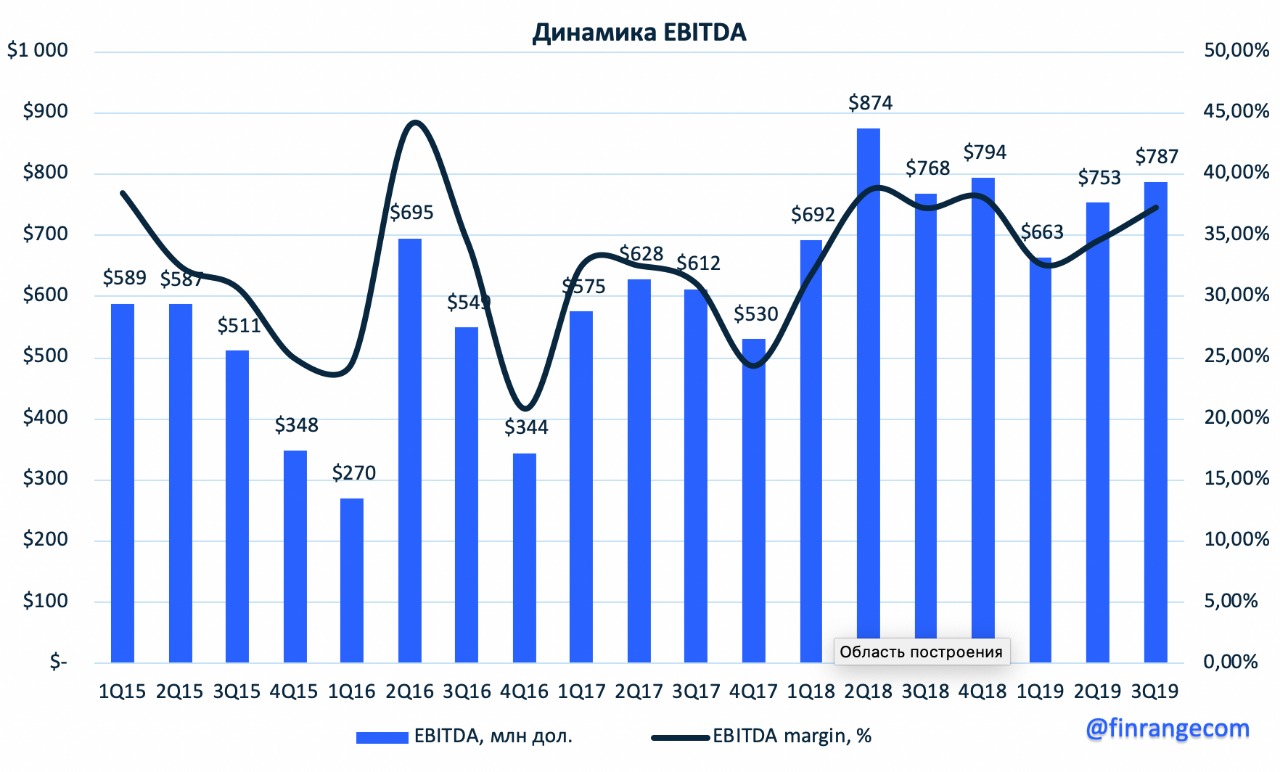

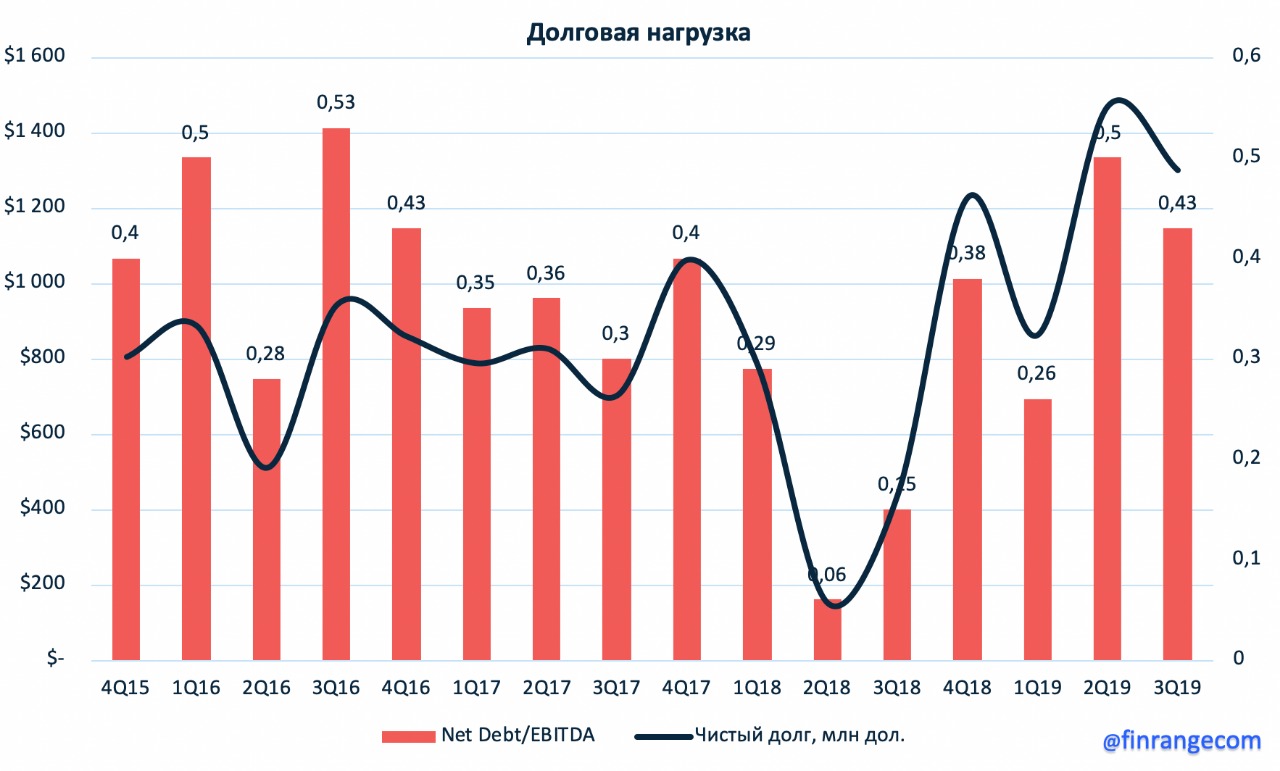

EBITDA с учетом доли в совместных предприятий составила 104,5 млрд руб., что представляет собой снижение на 11,5% на фоне низких цен углеводородов на мировом рынке. При этом, рентабельность сохроняется на высоком уровне, что характерно для растущей компании. Чистый долг нефтегазодобытчика сократился на 84% и на отчетную дату составил 12 млрд руб., чистй долг/EBITDA составил 0,03x.

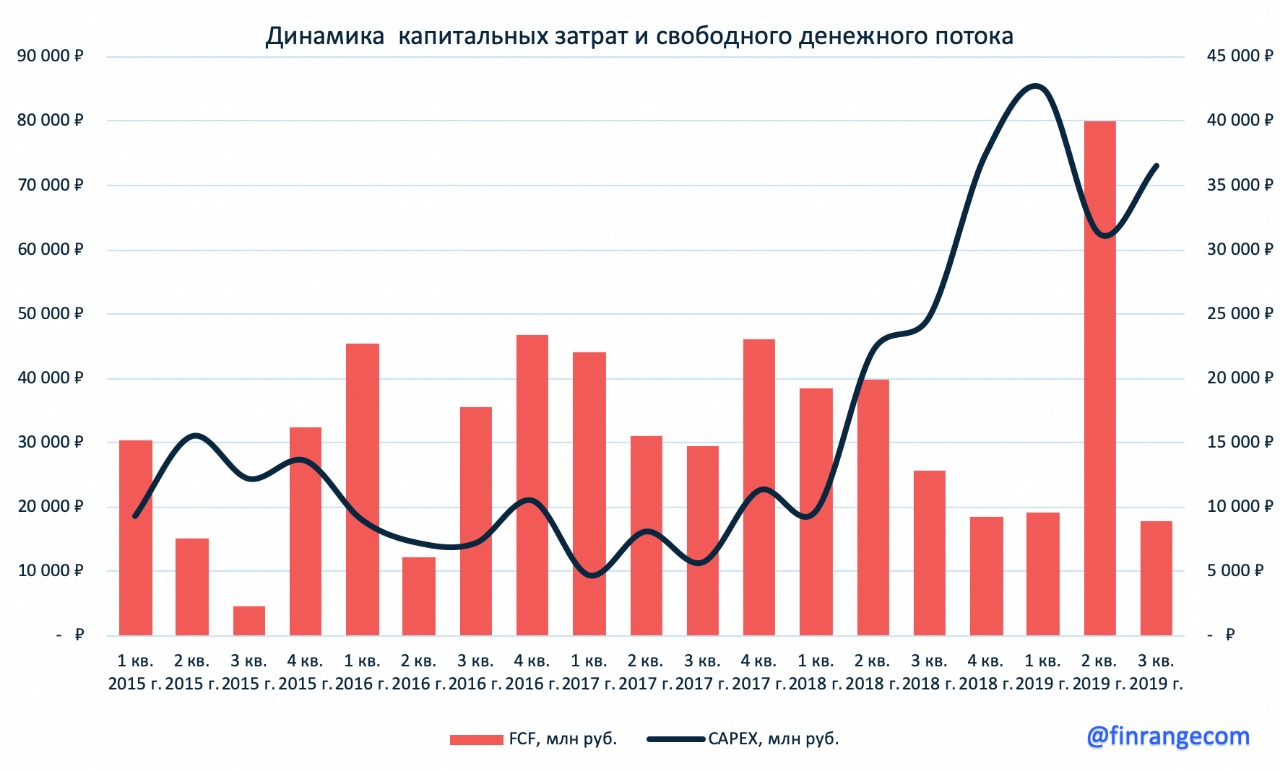

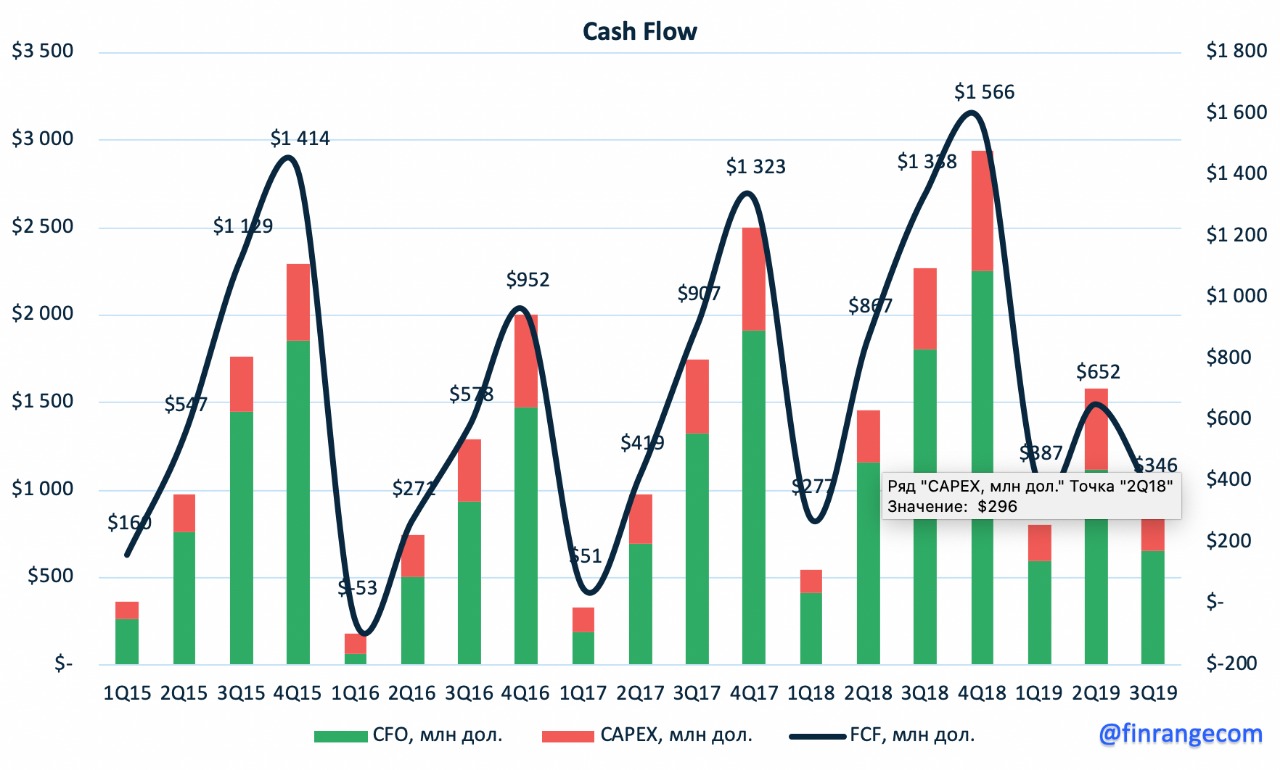

Капитальные затраты группы в III кв. 2019 г. выросли на 47,4% - до 110,2 млрд руб. Основная часть средств была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» и проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области), освоение Северо-Русского месторождения, разработку Берегового месторождения и нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений, а также разведочное бурение. В связи с этим, свободный денежный поток компании упал на 31% и составил 25,6 млрд руб.

Группа рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2". На сегодняшний момент вопрос о повышении уровня выплат остается открытым.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Сургутнефтегаз отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. Выручка нефтяника увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года - до 1175 млрд руб. Операционная прибыли составила 292 млрд руб., что на 4,3% меньше, чем показатель за 9 мес. 2018 г. Чистая прибыль Сургутнефтегаза за январь-сентябрь упала на 80,6% и составила 116 млрд.

Результаты в рамках наших ожиданий, чистая прибыль компании в большей степени зависит от валютной переоценки кубышки, чем от прибыли, полученной от основной деятельности. В I кв. 2019 г. нефтяник показал чистый убыток в размере 83 млрд руб. на что повлияла отрицательная переоценка долларового депозита, что также сказалось на результатах по итогам 9 мес. 2019 г. Размер так называемой “кубышки” нефтяника на отчетную дату составил 2977 млрд руб.

Таким образом, чтобы компания превзошла прошлогодние финансовые результаты, курс доллара на конец года должен превысить 69,51 руб. (значение на 28 декабря 2018 г. – последний рабочий день). В связи с вышеперечисленным, мы по-прежнему считаем, что версия о направлении денежных средств “кубышки” на инвестиционную деятельность или развитие бизнеса будет наилучшим вариантом.

Ждем следующего отчета по РСБУ, он нам особенно интересен, т.к. по результатам за IV кв. прольется свет на вопрос о размере дивидендов по привилегированным акциям компании, если они вообще будут при текущем курсе.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Яндекс отчитался о финансовых результатах за III кв. 2019 г. Консолидированная выручка компании выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. Скорректированная EBITDA составила 13,9 млрд руб., что на 29% больше, чем за аналогичный период прошлого года. Чистая прибыль снизилась на 1% - до 4,4 млрд руб. по сравнению с III кв. 2018 года, при рентабельности чистой прибыли 9,3%. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 12% - до 6,9 млрд руб.

Основной вклад в рост выручки внесли онлайн реклама, сервис Такси и Яндекс.Драйв. Выручка от онлайн-рекламы выросла на 21% в III кв. 2019 г. по сравнению с III кв. 2018 г. и составила 69% от общего дохода. Количество платных кликов выросло 22%, при снижении цены за клик на 2%. Количество поисковых запросов в России увеличилось на 9% по сравнению с показателем прошлого года.

Выручка, которая относится к сегменту такси, выросла на 89% в III кв. 2019 г. и составила 21% от общей выручки. Драйвером роста выступили увеличение количества поездок и оптимизация бонусов партнерам. Число поездок сегмента Яндекс.Такси выросло на 58%. Объединённая компания Яндекс.Такси и Uber, которая имеет название MLU B.V., заключила соглашение о покупке программного обеспечения и колл-центров группы компаний «Везёт» в России.

Незначительное снижение прибыли связано с оптимизацией выплаты бонусов партнерам. Дополнительный вклад в результаты компании принес рост доходов медиасервисов от продаж подписок и с проектов в области интернет вещей.

IT-гигант продолжает демонстрировать сильные финансовые результаты, превышая консенсус-прогнозы. Ситуацию с законом о значимых ресурсах мы разбирали ранее, но по нему так и не появилось какой-либо конкретики, кроме комментария правительства РФ. Правительство согласно поддержать законопроект, если ограничение уровня доли иностранцев будет на уровне 50% минус одна акция.

Глава Яндекса Аркадий Волож на телефонной конференции первый раз прокомментировал данный закон:

"Мы незамедлительно высказались против законопроекта в изначальном виде, и нас поддержали многие представители индустрии и государственных структур. Пока я могу сказать, что, кажется, некоторые наши аргументы услышали. Однако пока невозможно сказать точно, как в конечном итоге будет выглядеть этот закон"

Далее он подчеркнул, что изменение корпоративной структуры будет происходить только с одобрения совета директоров и акционеров, компания постарается не допустить размытия долей акционеров.

Таким образома, IT-гигант будет принимать активное участие в обсуждении законопроекта депутата Горелкина и защищать интересы акционеров, а Аркадий Волож продолжит руководить Яндексом.

Аркадий Волож основатель Яндекса:

"Я предан этому делу и буду впредь вести его вместе с новым поколением будущих руководителей компании".

Исходя из вышеперечисленного, мы сохраняем свое мнение о Яндексе. Оффлайн бизнес продолжает стремительно развиваться, основной бизнес сохраняет темпы на высоком уровне, Аркадий Волож остается у руля - все это показывает, что компания развивается и не сбавляет темп. Но пока есть неопределенность в виде законопроекта о значимых интернет ресурсах, инвестиции в компанию несут за собой значительные риски.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

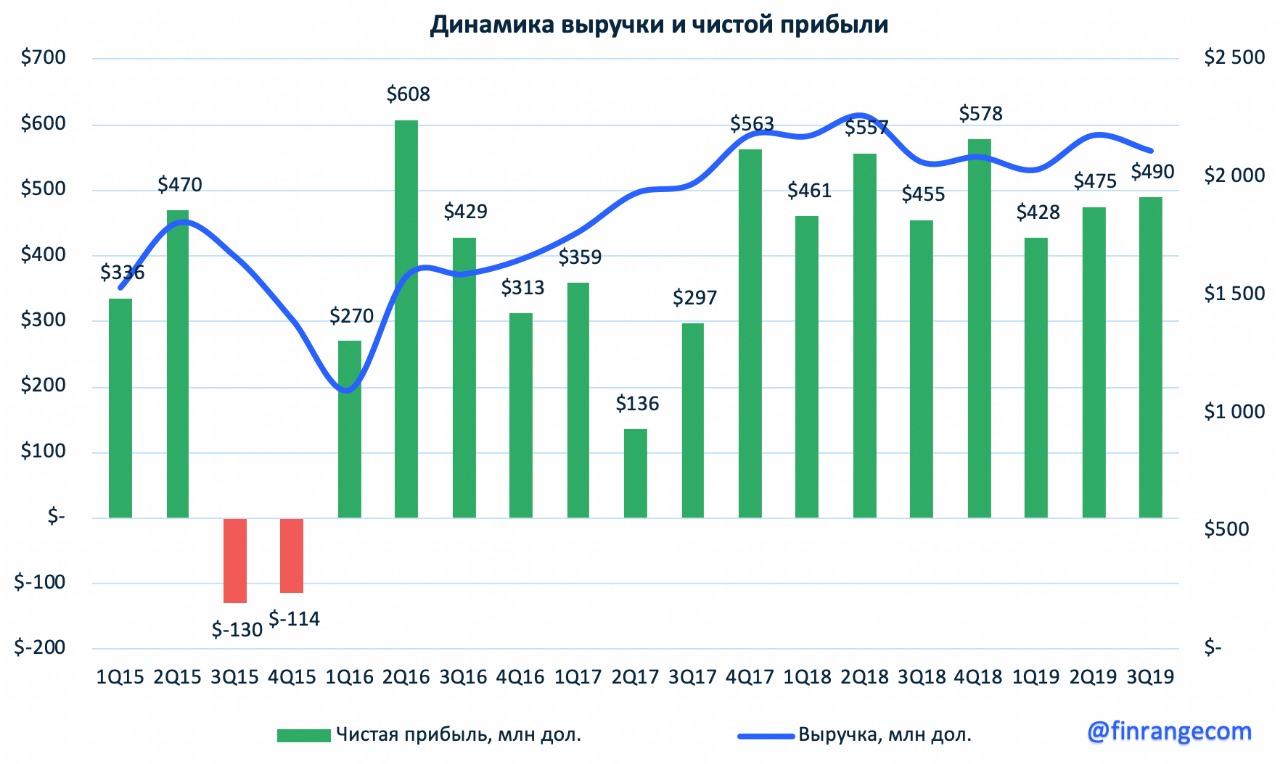

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

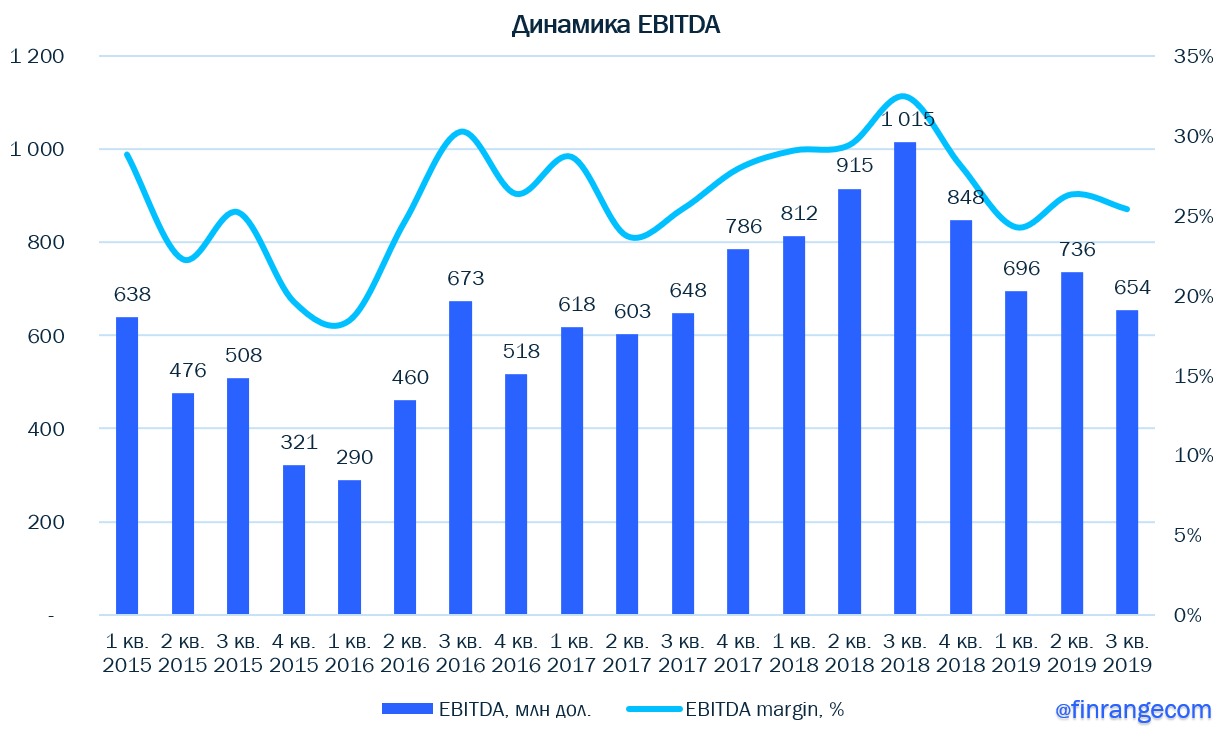

Показатель EBITDA рухнул на 36% в годовом выражении – до $654 млн за счёт снижения спроса и падения цен на сталь на зарубежных рынках. Рентабельность по EBITDA снизилась до 25%.

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%. Решение о выплате дивидендов будет приниматься на внеочередном собрании акционеров, назначенном на 20 декабря, дата закрытия реестра – 25 ноября. В случае одобрения дивидендов реестр на их получение рекомендовано закрыть 9 января 2020 г.

Резюме:

НЛМК отчиталась в рамкахнаших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка ритейла выросла на 12,4% по сравнению с аналогичным периодом прошлого года – до 421,9 млрд руб. Рост выручки обусловлены ростом like for like продаж на 3,9%, а также ростом торговой площади на 13,9%.

Чистая прибыль X5 за июль-сентябрь упала на 72,3% и составила 2,2 млрд руб. Сильное падение чистой прибыли обусловлено расходами на трансформацию сети «Карусель». Скорректированная чистая прибыль, которая включает единовременную корректировку в размере 5,3 млрд рублей, связанную с трансформацией «Карусели», составила 7,5 млрд руб. снизившись на 6,4%.

Показатель скорректированной EBITDA вырос на 7,6% - до 29,9 млрд руб., рентабельность по EBITDA составила 7,1%. На операционные показтели повлиял рост операционных и прочих расходов. Административные, общие и коммерческие расходы ритейла (SG&A) увеличились до 18,3%, что связано с ростом затрат на корректировки системы мотивации сотрудников розницы, а также затрат на трансформацию «Карусели». Чистый долг X5 увеличился на 6,8% и составляет 215 млрд руб., при долговой нагрузке 1,75х.

Ритейл продемонстрировал весьма слабые финансовые результаты. Темпы роста выручки замедлились, что обусловлено снижением трафика клиентов по данным операционных результатов группы. Также, крупный удар по финансовым показателям нанесла трансформация сети «Карусель», что сказалось на крупном падении чистой прибыли X5 по итогам III кв. 2019 г. По плану трансформации группа собирается передать 34 магазина под управление «Перекрестка» до 2021г, а к 2022 г. закрыть еще 20 гипермаркетов. Всего в планах у X5 закрыть 59% сети «Карусель».

Если не учитывать фактор трансформации «Карусели», то снижение чистой прибыли составило 6,4%, поэтому полученную отрицательную динамику данного показателя можно счесть разовым фактором. В следующем квартале для роста финансовых показателей, главную роль будут играть like for like – продажи. Мы считаем, что у ритейла есть шансы их поднять, чему может поспособствовать активно развивающаяся интернет торговля и доставка продуктов на дом, которую сейчас развивает компания.

Завтра 23 октября в Лондоне группа будет проводить день инвестора. Менеджмент поделится своими прогнозами на конец 2019 г. и планами дальнейшего развития. Участники рынка несмотря на слабые результаты выкупили акции, в связи с чем, котировки вырвались в лидеры роста вторника. Инвесторы оптимистично настроены перед завтрашним днём!

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Северсталь опубликовала финансовые результаты за 9 мес. 2019 г. по МСФО. Выручка металлурга составила $6,3 млрд по сравнению с $6,5 млрд за 9 мес. 2018 г., сократившись на 2,7%. Чистая прибыль снизилась на 5,4% до $1,47 млрд. Снижение финансовых показателей обусловлено более низким уровнем цен на стальную продукцию, что в свою очередь связано с замедлением мирового спроса на сталь. Также, свое влияние оказало укрепление российской валюты.

Показатель EBITDA за отчетный период составил $2,2 млрд, показав снижение на 6,2% по сравнению с аналогичным периодом прошлого года. Рентабельность по EBITDA составила 34,9%.

Свободный денежный поток компании упал на 27% до $0,99 млрд из-за увеличения капитальных затрат более чем в два раза на капитальные инвестиции.

В результате продолжающегося снижения FCF, компания в очередной раз уменьшила квартальные дивиденды на акцию, о чем мы писали ранее. Напомним, что компания собиралась платить дивиденды в долг и планировала выйти во втором полугодии на долговой рынок. Таким образом, в сентябре Северсталь разместила еврооблигации с погашением в 2024 г. на сумму $0,8 млрд с купонной ставкой 3,15%.

Резюме

Северсталь ожидаемо снизила финансовые результаты за 9 мес. 2019 г. Дальнейшее снижение цен на сталь, а также продолжающиеся неопределенности на мировом рынке и укрепление рубля, продолжат оказывать негативное влияние на сектор металлургии в будущем. В связи с этим, мы сохраняем мнение в отношении металлургов, и ожидаем ухудшение финансовых показателей Северстали, а также дальнейшее снижение дивидендных выплат.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.