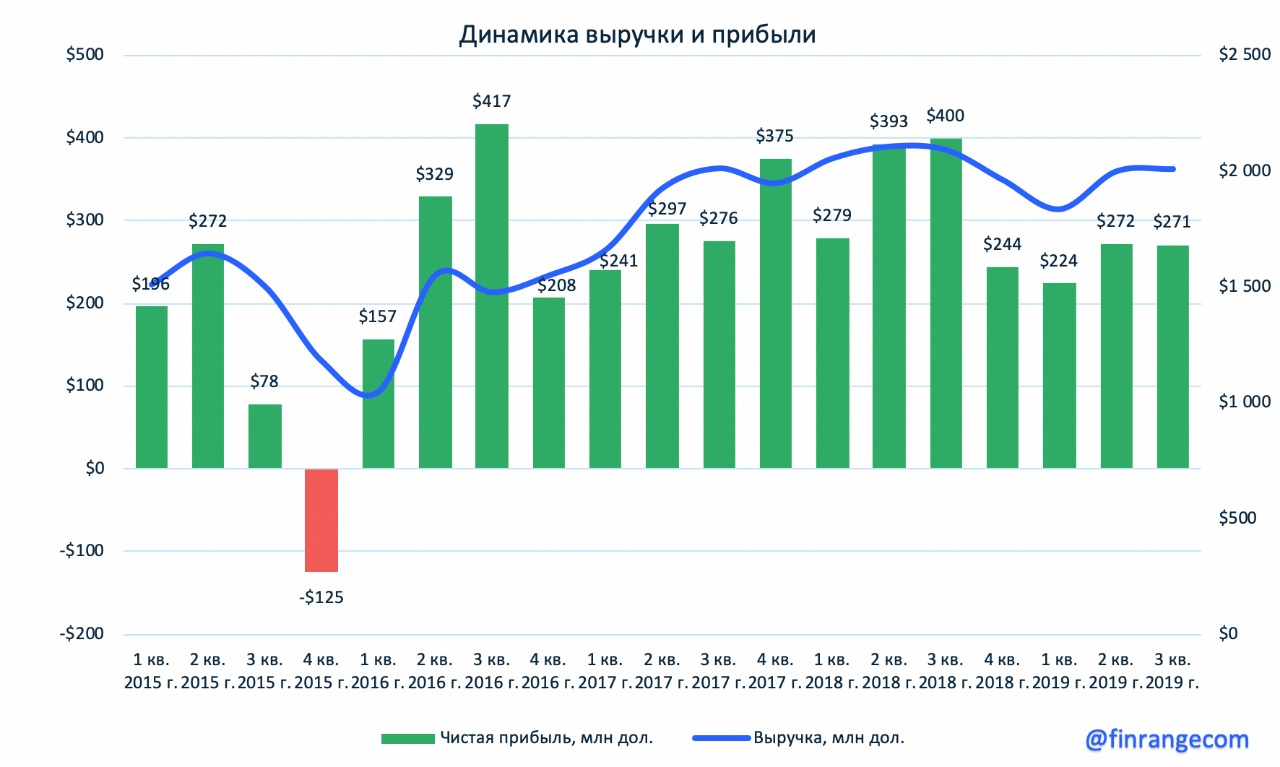

Выручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. - до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

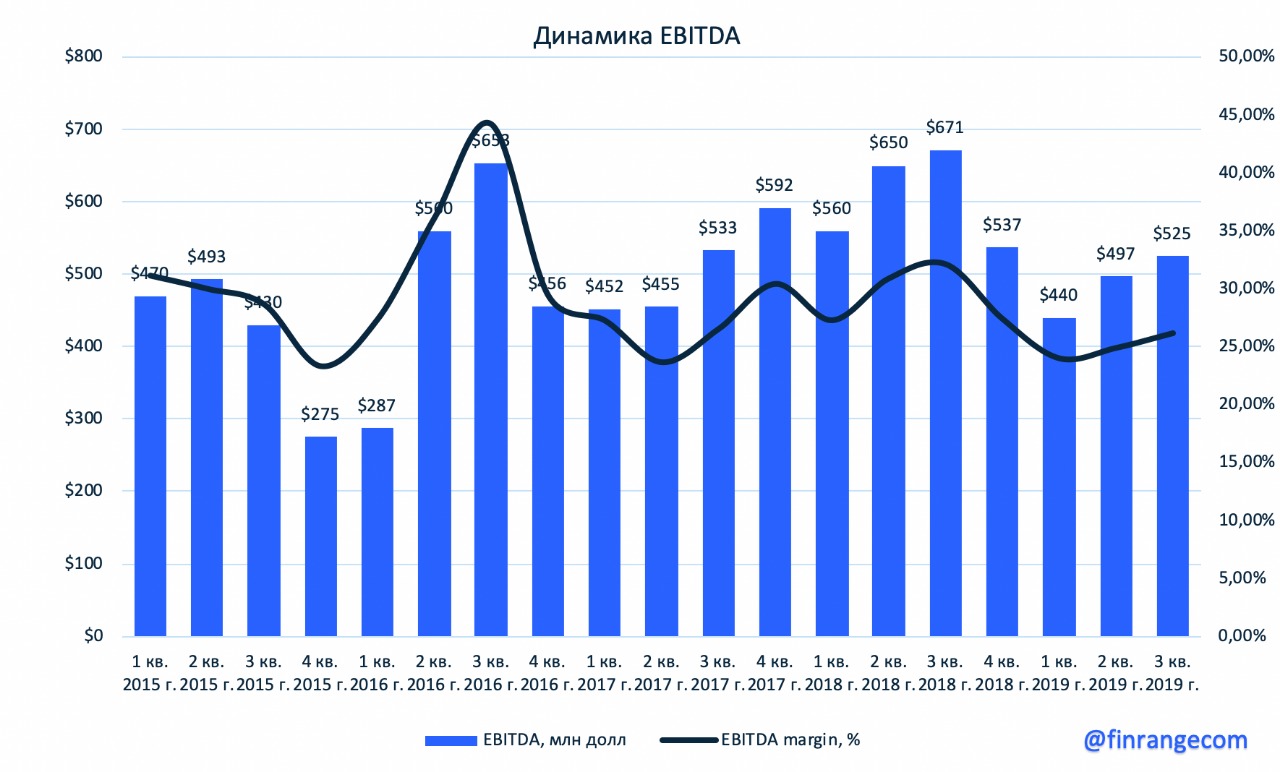

Показатель EBITDA составил $1,8 млрд, продемонстрировав падение на 25% к 2018 г. на чём сказалась отрицательная динамика выручки и неблагоприятная конъюнктура на рынке стальной продукции. Рентабельность по EBITDA составила 23,8%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет - $235 млн.

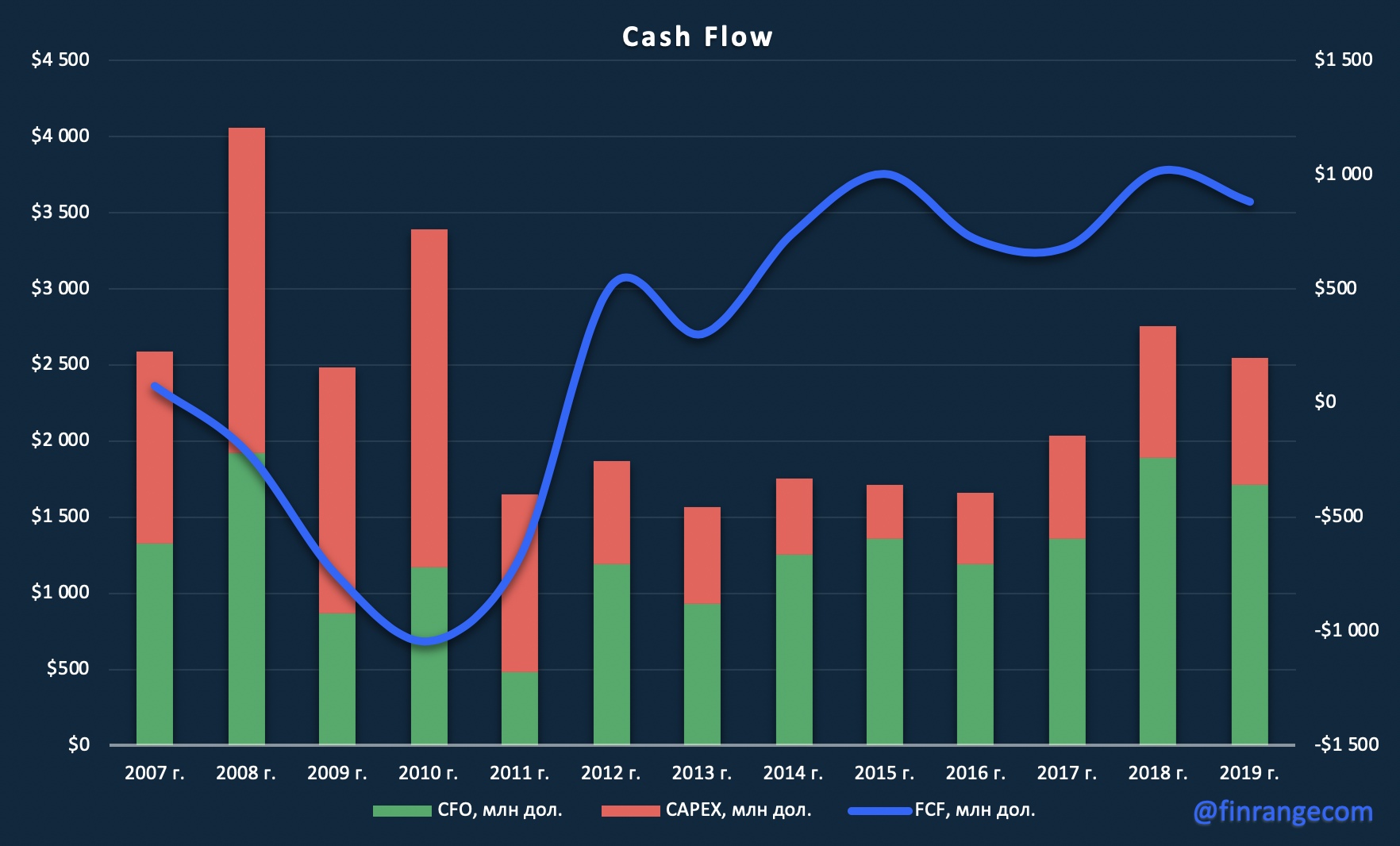

Компания по итогам прошедшего года сгенерировала свободный денежный поток в размере $882 млн. Данный показатель, по итогам прошедшего года, продемонстрировал снижение на 14,1% по отношению к 2018 г.

Как мы и полагали, негативные внешние факторы продолжили влияние на показатели компании, что было видно по итоговым результатам операционной деятельности. Несмотря на это, в IV кв. свободный денежный поток ММК показал положительную динамику и составил $272 млн против $239 млн в IV кв. 2018 г., что сказалось на росте размера дивидендов год к году.

Совет директоров ММК рекомендовал дивиденды за IV кв. 2019 г. в размере 1,507 руб. на акцию., что составляет 100% свободного денежного потока компании. Таким образом, размер дивиденда увеличился на 8,4% к уровню IV кв. 2018 г., но суммарно за год снизился. Текущая квартальная дивидендная доходность составляет 3,3%. Всего за 2019 г. компания заплатит 5,34 руб. на акцию против 5,89 руб. за 2018 г. Дата, на которую определяются лица, имеющие право на получение дивидендов, будет установлена советом директоров после принятия решения о созыве ГОСА компании.

В компании ожидают, что производство металлопродукции в I кв. 2020 г. снизиться из-за ремонтов в доменном и конвертерном производствах и плановой реконструкции стана 2500 г/п в марте. В целом менеджмент ММК настроен позитивно на текущий квартал, ожидая благоприятную конъюктуру на внутреннем рынки и стабилизацию цен на сталь. Исходя из вышеперечисленного, мы не меняем своего мнения в отношении металлургов. И считаем, что продолжение мягкой денежно-кредитной политики и укрепления рубля продолжит негативно влиять на компанию.

Выручка металлурга снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах и снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

Показатель EBITDA сократился на 22,3% в годовом выражении – до $1,46 млн за счёт падения цен на сталь и роста цен на железорудное сырье, на фоне снижения спроса на мировых рынках. Рентабельность по EBITDA снизилась до 25%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет - $70 млн.

Свободный денежный поток за 9 мес. 2019 г. составил $610 млн, сократившись на 22,6% по сравнению с показателем прошлого года. Отрицательная динамика показателя связана с падением операционного денежного потока и снижением прибыльности при нисходящем тренде мировых цен на сталь.

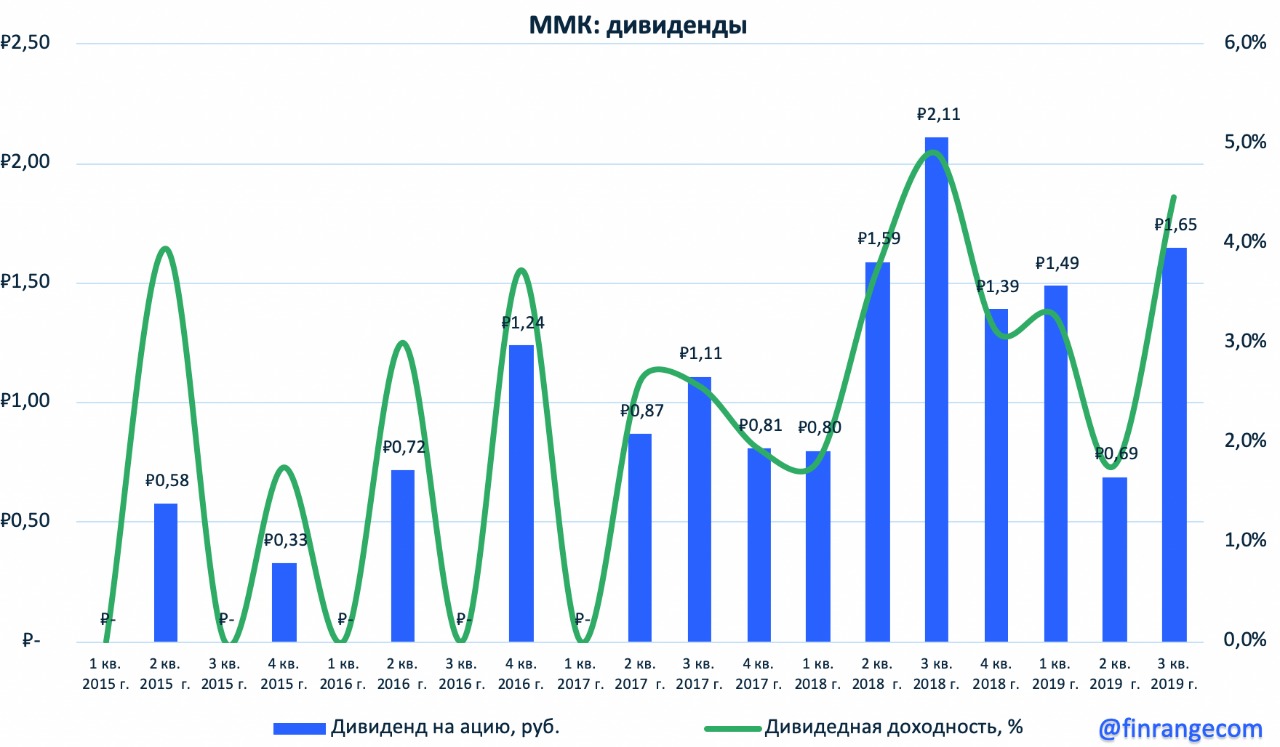

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Менеджмент компании ожидает сохранение неблагоприятной конъюнктуры мирового рынка стали, что будет оказывать негативное влияние на финпоказатели группы в IV кв. 2019 г.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Акции Магнита движутся к 3000 руб. Котировки показывают отрицательную динамику на фоне снижения на российского рынке акций. Дополнительное давление на акции оказывают снижение реальных доходов населения и инфляции, которые влияют на выручку ритейлеров.

Инфляция в России в сентябре 2019 г. составила 4% к аналогичному периоду прошлого года по сравнению с 4,3% в августе, сообщил в пятницу Росстат. В месячном исчислении в сентябре была зафиксирована дефляция 0,2%, как и в августе.

Ценные бумаги Магнит могут стать привлекательными для покупки в районе 2500-3000 руб. за акцию, где дивидендная доходность будет равняться около 6-8%. Рекомендуем оставаться в стороне по отношению к данным акциям.

Всем спасибо за внимание! Присоединяйтесь к Finrange и получайте новые идеи и альтернативный взгляд на инвестиции.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.

Таким образом, снижение FCF привело к сокращению размера дивидендов, как мы и ожидали. Совет директоров ММК рекомендовал дивиденды за III кв. 2019 г. в размере 1,65 руб. на акцию., что составляет 100% свободного денежного потока компании. Снижение размера дивиденда год к году составило 22%. Текущая квартальная дивидендная доходность составляет 4,5%. Закрытие реестра на получение дивидендов запланировано на 15 января 2020 г.