Сегодня акции Магнита росли более чем на 2% на сообщении о намерении ВТБ докупить акции ритейлера с рынка. Банк планирует увеличить долю акций в Магните, объясняя это недооцененностью компании.

Первый зампред ВТБ Юрий Соловьев в интервью Интерфаксу сказал: "По поводу перспектив Магнита - мы сохраняем уверенность в нашей инвестиции, и считаем, что компания сильно недооценена. Она проходит через непростой период трансформации бизнеса, да и в целом весь сектор находится в нисходящем тренде и в плане трафика, и в плане чеков. Несмотря на тенденции рынка, Магнит за последний год смог увеличить интенсивность потока покупателей и средний чек".

Напомним, что банк в начале 2018 г. приобрел 29,1% акций ритейлера за 138 млрд руб. у его основателя Сергея Галицкого. Позже ВТБ продал 11,8% Магнита Marathon Group, снизив свою долю до 17,3%. При этом глава ВТБ Андрей Костин еще тогда говорил о том, что банк может докупить акции с рынка, но не превышая доли в 20%.

Трансформация Магнита уже идет полным ходом, новый формат магазинов, обновление ассортимента, а также кадровые перестановки. Так в начале декабря компанию покинули пять топ-менеджеров, в частности директор уральского округа Сергей Саченко, директор северо-западного округа Сергей Выдрин и директор по маркетингу Дмитрий Ситников. На их места уже назначены новые менеджеры. Также покинули свой пост директор по строительству крупных форматов и эксплуатации Виктор Ломакин и директор по развитию и запуску Сергей Виноградов. Их обязанности были перераспределены внутри компании.

Помимо программы трансформации, ритейл начал проводить различные коллаборации и вводить программы лояльности. В частности с банком Тинькофф, компания выпустила совместный продукт в виде дебетовой карты, которая дает её владельцам бонусы при покупках в магазинах Магнита.

Несмотря на вышеперечисленные усилия, на компанию влияет ряд негативных факторов в виде снижения реальных доходов населения и снижения инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели, также никто не отменял конкуренцию в отрасли. Таким образом, пока Магнит не может приблизиться к результатам своего конкурента в лице X5. Все это наглядно отразилось на операционных показателях компании, которые мы описывали ранее.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

ВТБ отчитался о финансовых результатах за 10 мес. 2019 г. по МСФО. Прибыль банка составила 147,6 млрд руб., сократившись на 1,5% по сравнению с аналогичным периодом прошлого года, но за октябрь ВТБ увеличил прибыль на 47,4% - до 19,6 млрд руб.

Несмотря на снижение прибыли по итогам 10 мес. 2019 г., менеджмент ВТБ подтверждает прогноз по прибыли в 200 млрд руб. за 2019 г. Для достижения цели, банк воспользуется начислением прибыли за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

При достижении цели, ВТБ сможет дать дивидендную доходность больше 8%, в связи с вышеперечисленным, мы сохраняем акции в консервативном портфеле, купленные по 0,035 руб. Хотим отметить, при нашей цене покупки, мы получаем дивдоходность 10-11%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Прибыль банка за январь - сентябрь снизилась на 4% по сравнению с аналогичным периодом прошло года – до 128 млрд руб. Розничный и корпоративный кредитные портфели выросли, доля неработающих кредитов (NPL) в совокупном кредитном портфеле на 30 сентября 2019 г. снизилась до 5,5%.

Снижение прибыли обусловлено сокращением маржи с 3,9% до 3,3%, что стало следствием снижения процентных доходов до 323,8 млрд руб. , по сравнению с 330 млрд руб. за 9 мес. 2018 г. Еще одним негативным фактором выступил рост процентных расходов на 23,7% - до 481,2 млрд руб. При этом операционные и комиссионные доходы показали рост на 0,4% и 6,5% соответственно.

На конец 2019 г. Группа снизила прогноз по марже до 3,4% вместо 3,5% прогнозируемых ранее. Это связано с переходом ЦБ РФ к более мягкой денежно-кредитной политике, с валютной структурой активов банка и ситуацией с клиентскими депозитами в евро, ставки которых стремятся котрицательным.

Напомним, что в начале октября ВТБ стал отказывать в приеме вкладов граждан в евро. Такое решение было принято на фоне заявления ЦБ о неготовности вводить отрицательные ставки по валютным депозитам физлиц. Если по накопительным и текущим счетам в евро банки могут компенсировать убытки комиссиями, то в случае с депозитами, это запрещено на законодательном уровне.

Также, ВТБ снизил прогноз по росту кредитов юрлиц. Ранее менеджмент банка прогнозировал рост кредитования юрлиц на уровне 5%, сейчас же, ожидается рост менее 5%, что совпадает с ожиданиями рынка корпоративного кредитования. Прогноз по росту розничного кредитования банк сохраняет на уровне 20%.

Что касается ожиданий по достижению цели в 200 млрд руб. чистой прибыли - менеджмент ВТБ сохранил. Цель будет выполнена за счёт сделки с Ростелекомом по продаже акций Tele2, которая будет закрыта до конца февраля 2020 г. Таким образом, банк сможет перенести доход текущей сделки с февраля 2020 г. на конец 2019 г., что в свою очередь позволит получить ожидаемый результат.

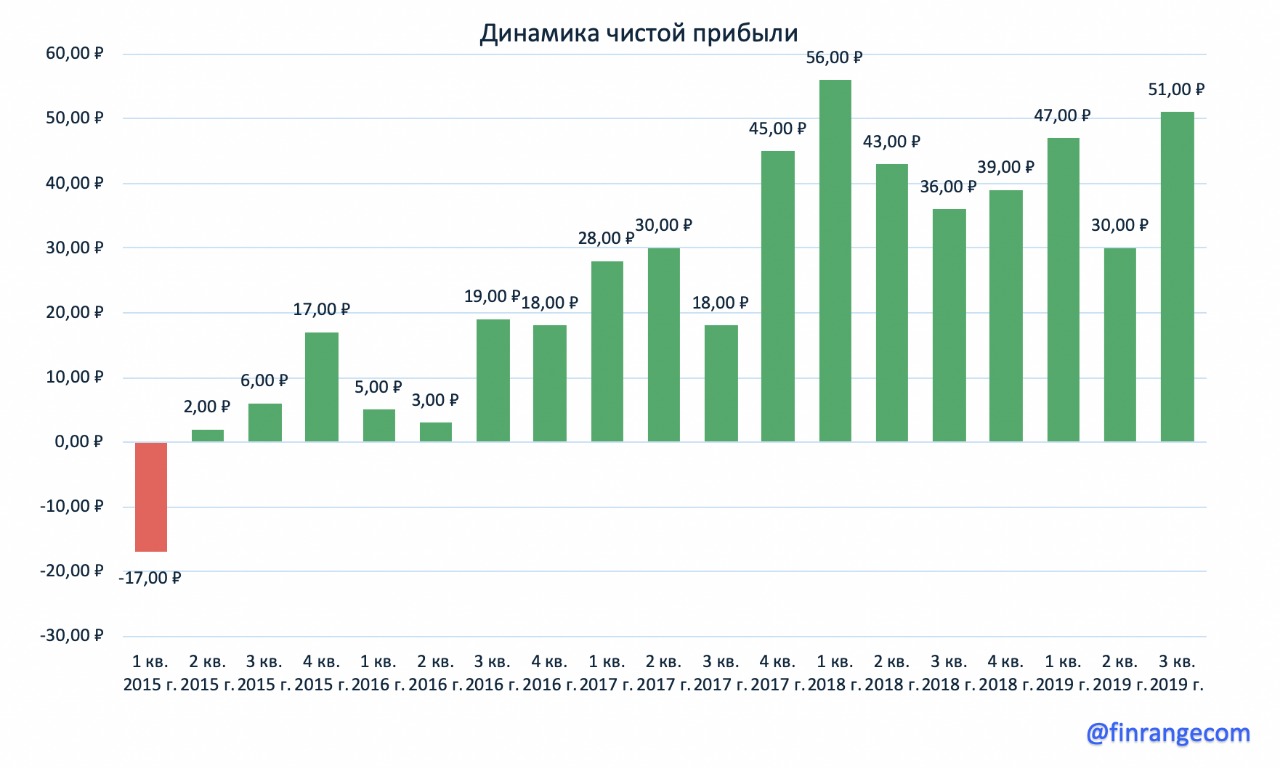

Показатели ВТБ оставляют желать лучшего. Тем не менее, дефицит прибыльности значительно сократился, чему способствовал ударный III кв. 2019 г., в котором чистая прибыль выросла на 42,2%.

Также Группа ВТБ продолжает активно развивать направление IT-экономики, приобретая небольшие банки для прорыва в этой области. Так, в 2020 г. в структуру ВТБ войдут банки: Возрождение, Запсибкомбанк и Саровбизнесбанк.

Еще одни продукты, который банк активно развивает в рамках экосистемы - платформа ВТБ Капитал Инвестиции для физических лиц, объем клиентских активов в котором превышает 1,9 трлн руб., из них 810 млн руб. средства физлиц. Все это положительно скажется на результатах Группы в будущем. В связи с вышеперечисленным, мы сохраняем долгосрочную позицию в нашем консервативном портфеле на ИИС, где цена покупки составляет 0,035 руб.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

.png)