На днях стало известно, что Лукойл возобновил программу выкупа акций. С 26 ноября по 3 декабря 2021 г. компания выкупила 858,4 тыс. акций и АДР на 5,6 млрд руб. Средневзвешенная цена покупки акций составила 6528,72 руб. или 0,13% от уставного капитала.

Напомним, осенью 2019 г. Лукойл объявил о программе выкупа собственных акций на сумму $3 млрд со сроком до 30 декабря 2022 г. – это 5,15% от текущей рыночной капитализации. При этом, с момента запуска до текущего времени компания не осуществляла покупок.

Buyback – это позитив для акций Лукойла, программа выкупа акций в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размере прибыли и дивидендов на акцию.

Но есть, один минус, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Таким образом, с одной стороны может снизиться размер дивидендов Лукойла, с которых инвестору придётся заплатить налоги. С другой стороны, выкуп акций – это иная форма возврата акционерам, которая после погашения акций будет увеличивать дивидендную доходность, при этом не нужно платить налог.

Напомним, наш целевой ориентир по акциям 8000 руб., подробнее об этом и прогнозе дивидендов смотрите в обзоре. #LKOH

NetApp – американская компания, предоставляющая решения для хранения данных и управления информацией, ориентированные на бизнес-клиентов. Входит в пятёрку мировых лидеров в сфере дисковых и сетевых систем хранения.

Финансовые результаты NetApp

Во II кв. 2022 г. выручка компании составила $1,57 млрд, прирост по сравнению с аналогичным периодом прошлого года составил 10,59%. На это во многом повлияло повышение спроса на услуги компании после заключения партнёрских соглашений с Google Cloud и Amazon, в результате которых появились новые проекты в областях облачных технологий. NetApp сохраняет оптимистичные взгляды по поводу III кв. 2022 г., делая прогноз максимальной выручки на уровне $1,53-$1,68 млрд, так как NetApp активно заключает договора с крупными компаниями.

Чистая прибыль значительно увеличилась на 63,5% – до $224 млн. Основными причинами стали рост выручки на фоне удержания роста операционных расходов на прежнем уровне. Свободный денежный поток компании составил $252 млн, что на 108,2% больше, чем во II кв. 2021 финансового года, несмотря на подкупу CloudCheckr.

Дивиденды & обратный выкуп акций NetApp

NetApp на протяжении 9 лет стабильно выплачивает и повышает дивиденды. Совет директоров рекомендовал квартальные дивиденды в размере $0,5 на акцию, текущая дивидендная доходность составляет 0,56%. Последний день покупки акций – 5 января 2022 г., дата закрытия реестра – 7 января 2022 г. Прогнозируемая годовая дивидендная доходность составляет 2,23%.

Также компания за отчётный период выкупила акций NetApp общей суммой в $125 млн – 0,61% от текущей рыночной капитализации. Это оказывает небольшую поддержку акциям.

Комментарий

Компания опубликовала сильный отчёт, NetApp активно расширяет и совершенствует ряд своих услуг, активно заключаются контракты и соглашения с различными крупными компания, наращивая вес в сфере облачных технологий. При этом, компания имеет низкую долговую нагрузку и высокую рентабельность капитал на уровне 124,11%.

Мы считаем, что у NetApp есть пространство для развития, так как с каждым годом спрос на облачные технологии среди бизнесов и предприятий увеличивается. #NTAP

По итогам октября индекс Московской биржи показал вертикальный рост +5,34%, тем самым обновив новые исторические максимумы. Наиболее сильную динамику продемонстрировали «голубые фишки», которые и вытянули индекс на вверх. Это показывает, что на фоне общемирового оптимизма вырос аппетит к риску, и иностранные инвесторы пошли на развивающиеся рынки.

Наши инвестиционные портфели продемонстрировали аналогично, положительную динамику. Основной портфель со смешанной стратегией прибавил +2,1% за счёт нескольких точечных инвестиционных идей и роста тела облигаций на фоне снижения ключевой ставки ЦБ РФ. Консервативная стратегия показа +1,6%, основной рост пришёлся на тело облигаций и акции МТС и Московской биржи. Динамику и структуру портфелей можете отслеживать здесь.

Итого основной:

Сентябрь : +2,10%

С начала года: +17,34%

С запуска проекта октября 2016 г.: +208,54%

Итого ИИС:

Сентябрь: +1,58%

С начала года и запуска (с мая) ИИС: +9,90%

В октябре отыграли несколько инвестиционных идей: +8,72% Яндекс, +11,21% Газпром, открыта короткая позиция по акциям АЛРОСЫ, а также сегодня купили акции НОВАТЭКА на 15% от портфеля.

Продолжаем следовать смешанной стратегии. Проведём эксперимент, сможет ли данный портфель обойти ИИС с консервативной стратегией на длительном горизонте! Динамику портфелей отслеживать можетездесь. Кстати, если бы всё не ликвидировали в прошлом месяце перед перезапуском портфеля, получили бы доходность намного выше — это была наша ошибка, надо было постепенно перестраиваться!

На индивидуальном инвестиционном счете никаких изменений не было, на то она и консервативная стратегия, но пришли дивиденды по акциям ФосАгро и МТС, а также купоны по ОФЗ.

Всем спасибо за внимание! Присоединяйтесь к Finrange и получайте новые идеи и альтернативный взгляд на инвестиции.

Акции МТС растут на 3,5% на заявлении главы АФК «Ситсема» Владимира Евтушенкова: «МТС не будет уходить с NYSE. Принято - не будем делать». Забавно, что до этого акции сливали на внешнем негативе и новость то уже не новая, но участники рынка восприняли её с позитивом! Не зря говорят: «Что у инвесторов память короткая». Напоминаю, закрытие реестра состоится 14 октября 2019 г., текущая дивидендная доходность составляет 3,2%.

Считаю, что акции МТС стоит покупать после дивидендной отсечки, когда цена начнёт консолидироваться в диапазоне 240-250 руб. 21 марта 2019 г. МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивидендная политика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить дивидендную доходность равную 11,5% - это в 2 раза больше банковского депозита в Сбербанке. А при снижении процентных ставок (ключевая ставка уже 7%), акции МТС будут переоцениваться в положительную сторону.

P.S.: В консервативном портфеле сохраняю акции МТС, текущая доля 10%, буду доводить до 15%.

Всем спасибо за внимание! Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

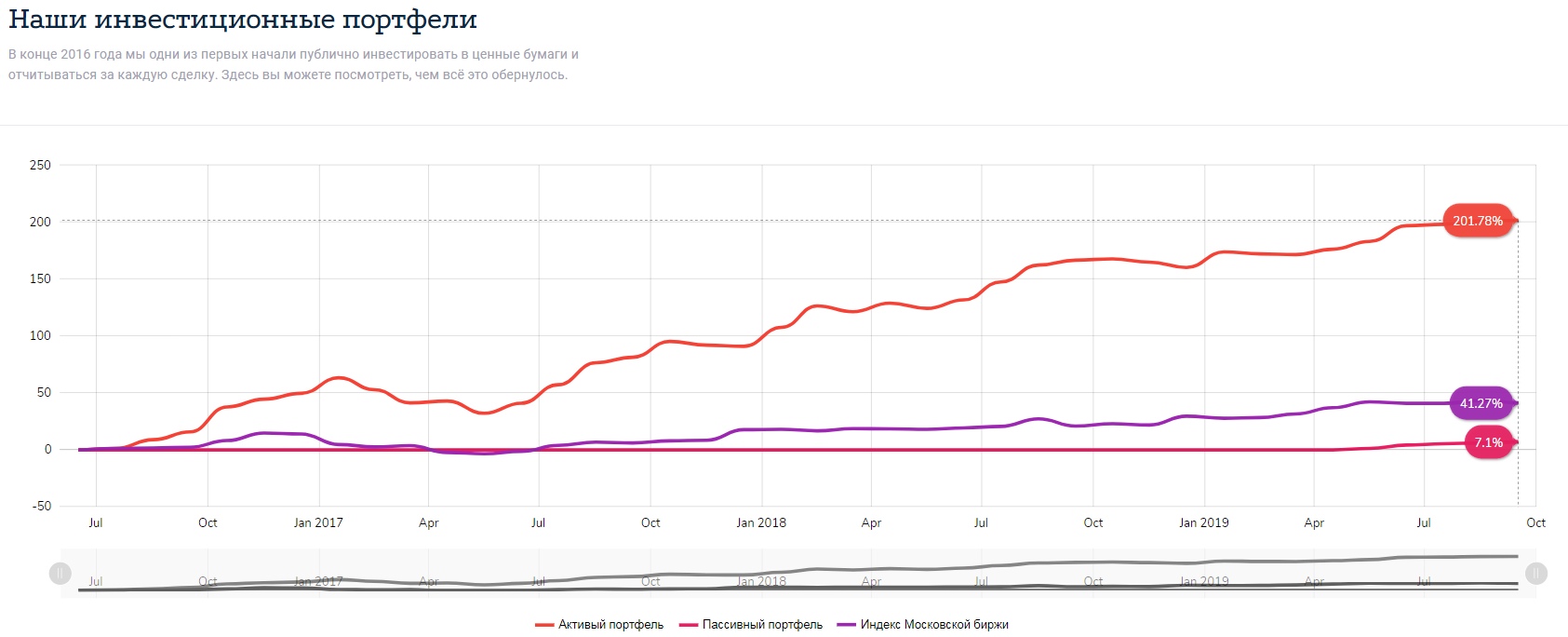

По итогам сентября индекс Московской биржи снизился на 1,44% — до 2740 пунктов, основной портфель устоял вовремя снижения рынка за счёт большой доли облигаций и прибавил +0,21%. Консервативный портфель на индивидуальном инвестиционном счёте вновь обогнал основной и прибавил +0,92%, против индекса МосБиржи -1,44%. О намечавшейся коррекция я писал в конце июня.

Итого основной:

Сентябрь : +0,21%

С начала года: +15,95%

С запуска проекта октября 2016 г.: +201,78%

Итого ИИС:

Сентябрь: +0,92%

С начала года и запуска ИИС: +7,1%

В сентябре никаких изменений в портфелях не было, состав остался прежний:

Но уже сегодня, мы приняли решение ликвидировать все акции в основном портфеле, оставить только облигации и кэш. Чтобы не быть голословным, прикладываем графики:

ФосАгро: закрытие позиции по 2484 руб., доходность с учётом дивидендов +20,1%.

ВТБ: закрытие позиции по 0,0414 руб., доходность с учётом дивидендов +3,65%.

РусГидро: закрытие позиции по 0,05101 руб., убыток -1,9%.

МосБиржа: закрытие позиции по 92,15 руб., доходность с учётом дивидендов +16,5%.

МТС: закрытие позиции по 262,9 руб., убыток -2,09%.

Магнит: закрытие позиции по 3490 руб., доходность с учётом дивидендов +8,78%.

Таким образом состав портфеля изменился. В течение нескольких месяцев будем формировать новый портфель с учётом новой стратегии: будем использовать облигации, акции, фьючерсы, длинные и короткие позиции.

Проведём эксперимент, сможет ли данный портфель обойти ИИС с консервативной стратегией на длительном горизонте! Динамику портфелей отслеживать можетездесь.

Всем спасибо за внимание! Присоединяйтесь к Finrange и получайте новые идеи и альтернативный взгляд на инвестиции.

МТС: закрытие позиции по 262,9 руб., убыток -2,09%.

МТС: закрытие позиции по 262,9 руб., убыток -2,09%.