Размер счета на 30.09.2023 составляет 1 131 979 рублей. С 31.08.2023 счет снизился с 1 147 335 на 15 356. В конце сентября было пополнение на 25 000. Доходность счета (за вычетом пополнений) составила -3,5%. За это время индекс Мосбиржи полной доходности (MCFTRR) снизился на 2,9%.

За 9 месяцев 2023 года доходность (за вычетом пополнений) составила 56,9%. MCFTRR за это время вырос на 51,52%.

Стоимость портфеля увеличивается как за счет пополнений (64% от текущей стоимости портфеля), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (36% от текущей стоимости портфеля).

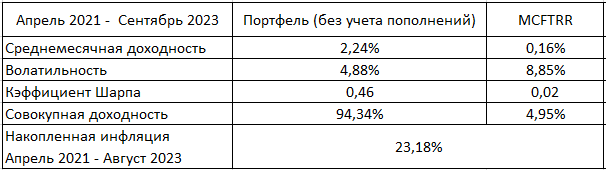

Таблица с доходностью (за вычетом пополнений) и волатильностью портфеля за весь период инвестирования.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, максимальная процентная ставка по вкладам составляла: 4,56% в конце марта 2021, 18,58% в марте 2022 и 7,676% в марте 2023. Итак, годовой депозит с реинвестированием, открытый в конце марта 2021, принес бы (по формуле сложного процента) 28,7%. Таким образом, портфель выигрывает у банковского депозита.

Актуальная структура портфеля представлена ниже.

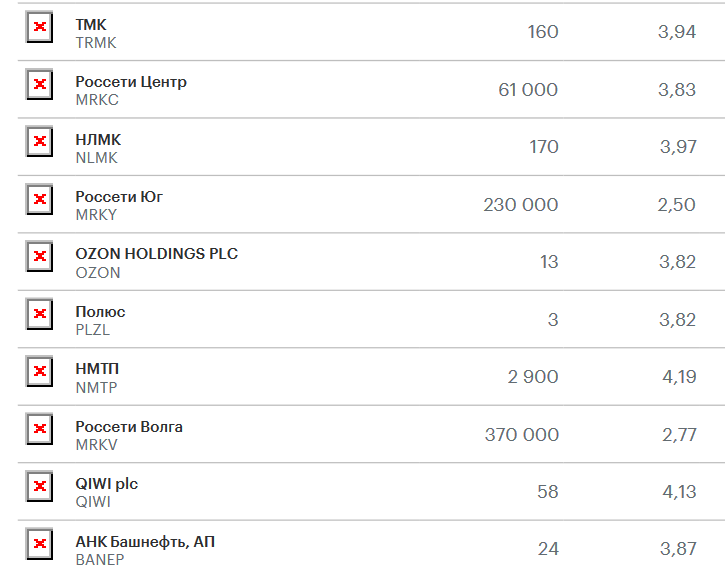

Ниже прикрепляю скрины с портфелем акций из отчета брокера.

Облигации составляют 17% от общего счета.

3,8% от общего счета составляет заблокированный FXUS и остаток денежных средств.

Также открыт хеджирующий шорт на индекс мосбиржи.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм: https://t.me/kpd_investments

Размер счета на 31.08.2023 составляет 1 147 335 рублей. С 31.07.2023 счет увеличился с 1 052 006 на 95 329. В августе пополнений не было. Доходность счета (за вычетом пополнений) составила 9,06%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 5,03%.

За 8 месяцев 2023 года доходность (за вычетом пополнений) составила 62,37%. MCFTRR за это время вырос на 56,04%.

Стоимость портфеля увеличивается как за счет пополнений (61% от текущей стоимости портфеля), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (39% от текущей стоимости портфеля).

Таблица с доходностью (за вычетом пополнений) и волатильностью портфеля за весь период инвестирования.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, максимальная процентная ставка по вкладам составляла: 4,56% в конце марта 2021, 18,58% в марте 2022 и 7,676% в марте 2023. Итак, годовой депозит с реинвестированием, открытый в конце марта 2021, принес бы (по формуле сложного процента) 27,87%. Таким образом, портфель выигрывает у банковского депозита.

Актуальная структура портфеля представлена ниже.

Ниже прикрепляю скрины с портфелем акций из отчета брокера.

Облигации составляют 16,3% от общего счета.

3,6% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

Моментум - одна из самых известных риск-премий на рынке акций. Проявляется в том, что акции, показавшие повышенную доходность в прошлом, продолжают приносить ее в будущем.

Моментум показывает себя хорошо практически на всех рынках.

На российском рынке я и сам его торгую.

Чтобы самостоятельно убедиться в работоспособности моментума на рынках акций мира, можно воспользоваться онлайн базой данных от Кеннета Френча, частого соавтора Нобелевского лауреата Юджина Фамы. Мужик умный, модель ценообразования активов (Fama-Frecnh 5 factor model) в честь кого-попало не назовут, поэтому базе данных доверяем.

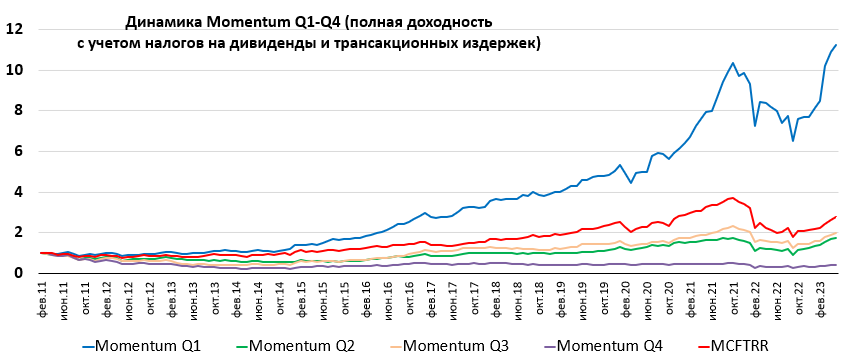

Для наглядности нужно построить график моментума как премии нарастающим итогом.

Моментум (или импульс) здесь считается как доходность за прошлые 12 месяцев без учета последнего. Под премией понимается разность доходностей акций с наибольшим и наименьшим импульсом.

График, построенный нарастающим итогом, легко интерпретировать. Если растет, то стратегия работает: акции с наибольшим импульсом приносят высокую доходность. Как по сравнению с акциями с наименьшим импульсом, так и по сравнению с широким рынком. Если график падающий то все, соответственно, наоборот.

Пожалуй, единственным исключением называют Японию. На японском рынке акций моментум исторически не приносил хорошего результата: акции с наибольшим и наименьшим импульсом были примерно равны по доходности. Это видно на графике, линия колеблется около 1.

Однако с моментумом в Японии не все так просто. Клифф Аснесс (со-основатель AQR Capital Management и аспирант Юджина Фамы) в своей статье доказывает, что хоть моментум и не позволяет обогнать широкий рынок по доходности, но все равно обладает альфой!

Как такое может быть?

Все дело в отрицательной корреляции между моментумом и value. Если value приносит очень высокую доходность, то моментум чувствует себя не очень. И наоборот.

Как раз на японском рынке акций value показал очень хороший результат. Соответственно, результаты моментума более чем скромные.

Клифф Аснесс делает регрессию моментума к другим риск-премиям (в т. ч. и value). Результат: моментум на японском фондовом рынке обладает положительной альфой (в табличке подписана как Intercept).

Моя попытка провести эконометрический анализ и подтвердить выводы Клиффа Аснесса с использованием открытых данных Кеннета Френча дает схожий результат - альфа у моментума на японском рынке есть.

По моей оценке, альфа моментума (как премии) была значимо положительной на японском рынке акций в период с ноября 1990 года по апрель 2023 года (максимально доступный период времени в базе данных Френча). Размер альфы (на скриншоте буква C) составил 0,35% в месяц или 4,28% годовых. Это меньше, чем у Клиффа Аснесса (9,3% годовых). Но это нормально, ведь у Аснесса:

а) другой временной промежуток: с июля 1980 по декабрь 2010, а не с ноября 1990 по апрель 2023 как у меня;

б) другой способ оценки value. Если моментум у Клиффа Аснесса и Кеннета Фречна аппроксимируется одинаково (доходность за прошлые 12 месяцев), то прокси для value у них немного разные.

Подробно о разнице между аппроксимациями value Френча и Аснесса можно почитать в этой статье. Если коротко:

Френч считает value как разность доходностей двух портфелей: в первом акции с высоким b/p, а во втором - с низким. Формирование портфелей происходит 1 раз в год, 30 июня. Предполагается, что к этой дате уже все эмитенты опубликуют годовую финансовую отчетность, в которой будет раскрыта балансовая стоимость b. Цена, то есть p, берется на 31 декабря. Не смотря на то, что формируем портфели мы 30 июня. И в этом есть логика - ведь b из годового финансового отчета сообщает нам информацию тоже на 31 декабря. Делим друг на друга показатели, которые сообщают информацию на одну и ту же дату.

Аснесса в подходе Френча не устраивают два момента. Во-первых, Аснесс формирует портфели не раз в год 30 июня, а в конце каждого месяца. Во-вторых, он использует самые последние доступные данные о рыночной цене p. Данные о b, как и у Френча, из последнего годового финансового отчета.

Подставим данные Аснесса в модель оценки альфы моментума на японском рынке и получим результат, сопоставимый с результатом Аснесса: альфа моментума значительно возросла (0,61% в месяц или 7,57% годовых vs 0,376% в месяц или 4,6% годовых при использовании value Френча).

Вывод: моментум работает практически на всех рыках акций, и японский рынок не исключение.

Рэй Далио - основатель Bridgewater Associates (160 млрд долларов в управлении на 2020 год), очень принципиальный человек и весьма плодотворный автор: 6 работ вышло из под его пера за последние 6 лет.

Умерший в этом году Нобелевский лауреат Роберт Лукас говорил: "Однажды задумавшись над экономическим ростом, сложно думать о чем-нибудь еще". И Рэй Далио не стал исключением. Его последняя работа под названием "Принципы изменения мирового порядка" предлагает систему оценки экономической траектории стран мира. На основе своей системы Далио делает следующие выводы:

1) Экономика США находится в фазе постепенного снижения и теряет позиции лидера в системе мирового порядка;

2) Экономика Китая находится в фазе роста и вскоре может занять роль лидера в системе мирового порядка.

Смелые заявления. Для того, чтобы их проверить, необходимо понять, какими характеристиками обладают падающий гегемон и набирающий силу претендент.

Среди прочего, падающий гегемон по Далио должен терять в своей продуктивности, а претендент напротив, ее наращивать. Не очень понятно, идет ли речь об абсолютном уровне продуктивности или относительно других стран. Проверим и то, и другое.

Экономисты оперируют таким понятием, как совокупная факторная производительность (total factor productivity или TFP). TFP отражает совокупность факторов, которые влияют на уровень производства товаров и услуг, кроме затрат труда и капитала. Чем больше TFP, тем выше уровень выпуска при данных запасах капитала и трудовых ресурсов. Грубо говоря, TFP - это уровень продуктивности.

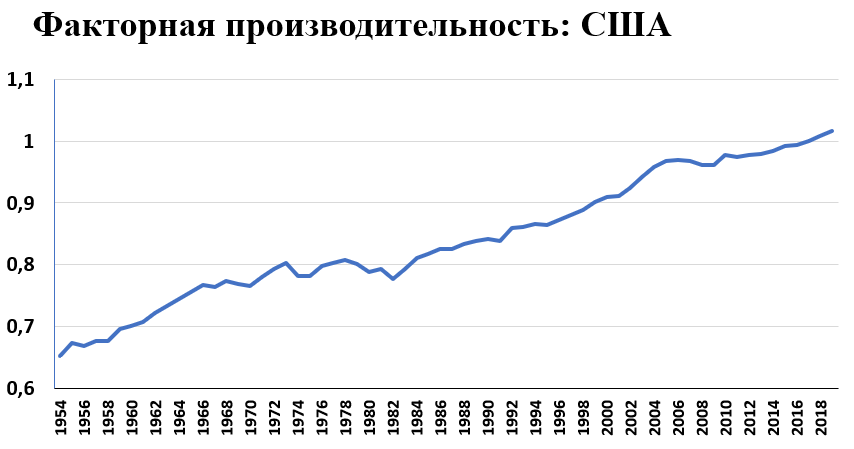

За данными обратимся к сайту университета Гронингена в раздел Penn World Table, где содержится набор данных национальных счетов. Скачиваем экселевский файл и во вкладке данные находим США и показатель rtfpna (это как раз динамика TFP для одной страны за определенный период времени). Что же мы видим? Продуктивность американской экономики растет на всем рассматриваемом промежутке и нет никаких намеков на ее снижение.

Ну ладно, может Далио писал про относительный уровень продуктивности? Для потери статуса мирового гегемона достаточно, чтобы твоя продуктивность росла медленнее, чем у претендента.

Ищем в базе данных Китай и смотрим на ctfp - продуктивность, выраженная относительно США (продуктивность США принимается за 1). Видим следующую картину: с 1960 по 1999 продуктивность Китая относительно США снижалась. С 1999 по 2008 относительная продуктивность растет. С 2009 и по 2019 (последнее доступное наблюдение) относительная продуктивность Китая стагнирует.

При этом стоит обратить внимание на этот относительный уровень продуктивности Китая. в 2019 году он составил 0,403 или 40,3% от продуктивности американской экономики. То есть, гегемон более чем в 2 раза продуктивнее претендента и за последние 10 лет этот разрыв не сократился.

И так не только с продуктивностью, но и другими критериями, которые приводит Далио.

Например, wealth gaps. Далио утверждает: падающий гегемон, в отличие от претендента, должен иметь проблемы с неравенством. Вот, индекс Джини для Китая по данным Всемирного банка (https://data.worldbank.org/indicator/SI.POV.GINI) составил 38,2 в 2019 году. Для США последней доступной точкой является 2020 год: индекс Джини составил 39,7 vs 41,5 в 2019. Как бы тоже не далеко от Китая.

Про потерю долларом США статуса резервной валюты - смешно.

Согласно Далио, падающий гегемон печатает много денег. С декабря 2009 по апрель 2023 М2 в США вырос в 2,43 раза (c 8 496 млрд до 20 673 млрд), а М2 Китая - в 4,63 раза (с 60,62 трлн до 280,65 трлн юаней).

Рэй утверждает, что у падающего гегемона должен быть очень большой долг. Ну, гос. долг у США действительно выше: 122% ВВП против китайских 49,9% в 2022 году. А по долгу нефинансового сектора уже Китай впереди: долг нефинансового сектора Китая на конец 2022 года составляет 159,9% к ВВП против американских 48,8%. Также интересно взглянуть на дефицит консолидированного бюджета: по последним данным в Китае он равен 6,9% ВВП, а в США даже немного меньше (6,3%).

Конечно, нельзя не признать мощь китайской экономики. Но роль мирового гегемона Китаю пока не светит. Реальность противоречит выводам Рэя Далио: по его же собственным критериям США не отдают Китаю лидерство. Видимо, тем хуже для реальности. Принципиальные люди под такую фигню не прогибаются.

Оценка книге: 1 из 5. 1 за неплохую историческую справку.

P.S. После прочтения хочу предложить теорему экономического роста: пока на территории страны X издаются книги с содержанием "экономический рост страны X скоро закончится", то с экономическим ростом страны X все будет хорошо.

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

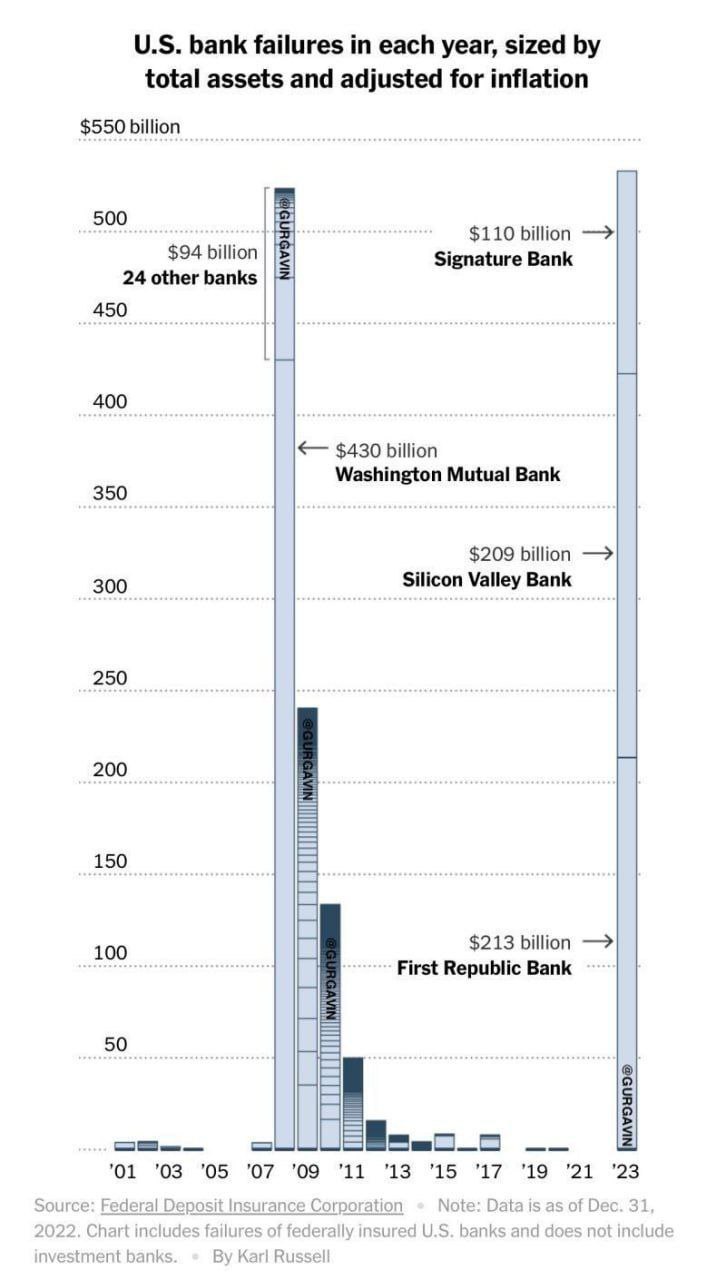

Рассказывая об американском банкопаде, многие рассказчики заключают: все настолько плохо, что скоро вся банковская система навернется и настанет масштабный кризис

Одно из доказательств - совокупные скорректированные на инфляцию активы обанкротившихся банков (без учета инвестиционных). Объемы даже больше, чем в 2008! И как только Пауэлл может называть банковскую систему США устойчивой!

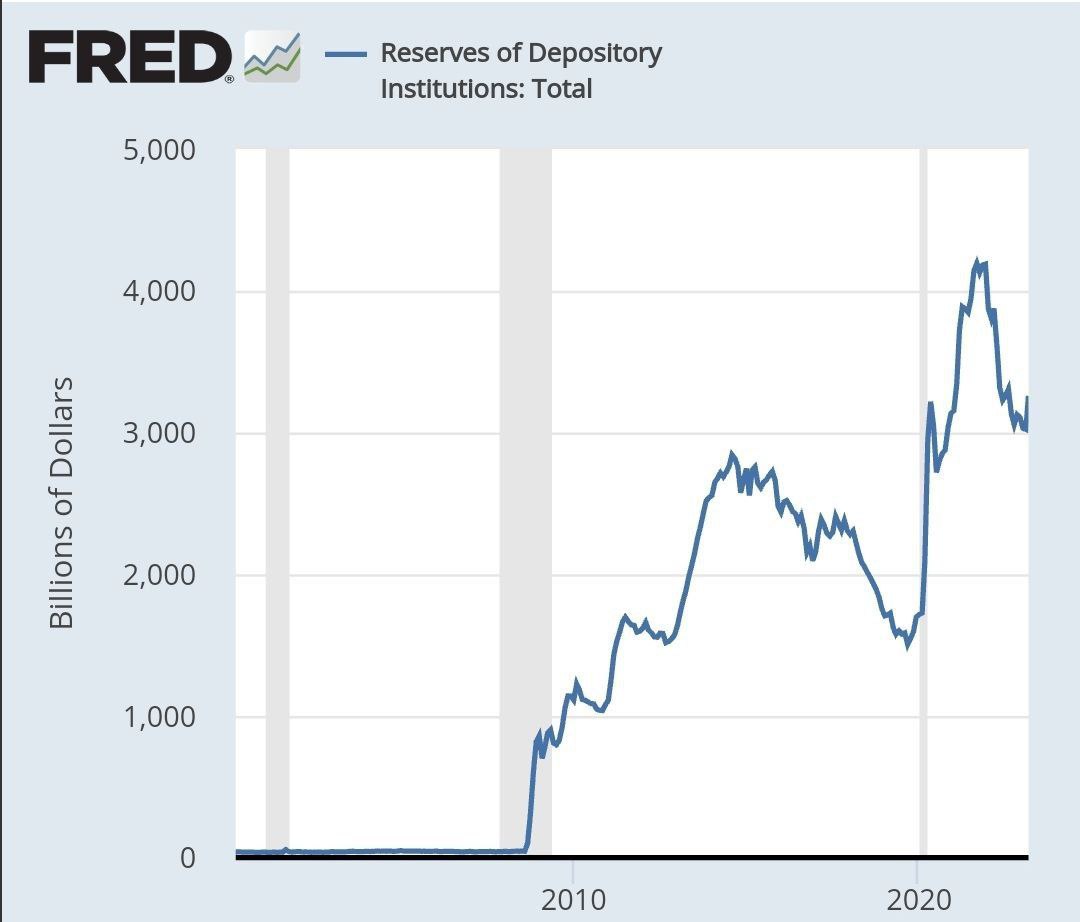

На самом деле, может. Чтобы в этом убедится, достаточно посмотреть на резевры банковской системы на сайте фрб Сент-Луиса. В январе 2008 года объем резервов составлял 44,9 млрд долларов, что намного меньше активов обанкротившихся в 2008 банков (около 525 млрд). В январе 2023 года объем резервов составил 3 029 млрд или 2 138 млрд с учетом инфляции потребительских цен с января 2008 - это с лихвой перекрывает активы обанкротившихся в 2023 банков. В относительном выражении (относительно резервов) масштабы трагедии намного меньше ужасов 2008.

Конечно, в банковском секторе проблемы есть (особенно с приколами типа "а давайте забьем на хедж от роста ставок"). Не столь масштабные как в 2008, но все же. Акции обычно просто так сильно не снижаются (здесь ехидно подмигивает Самуэльсон*). Тем более, что акции банков являются более мощным предиктором экономической активности, по сравнению с рынком в целом (такой вывод делается вот в этой статье на примере Великой депрессии).

Если проблемы все же есть, то будет кризис? Будет рецессия - относительно умеренный спад производства. И будет она лишь потому, что так работает денежно кредитная политика. Вот, например, хотим мы снизить темпы роста цен. Пожалуйста - поднимаем ставку и наблюдаем, как с начала снижается деловая активность (+ ухудшается ситуация в банковском секторе), а затем через несколько месяцев замедляется инфляция (подробнее можно почитать в уже немолодой статье еще более немолодого Бенрнанке).

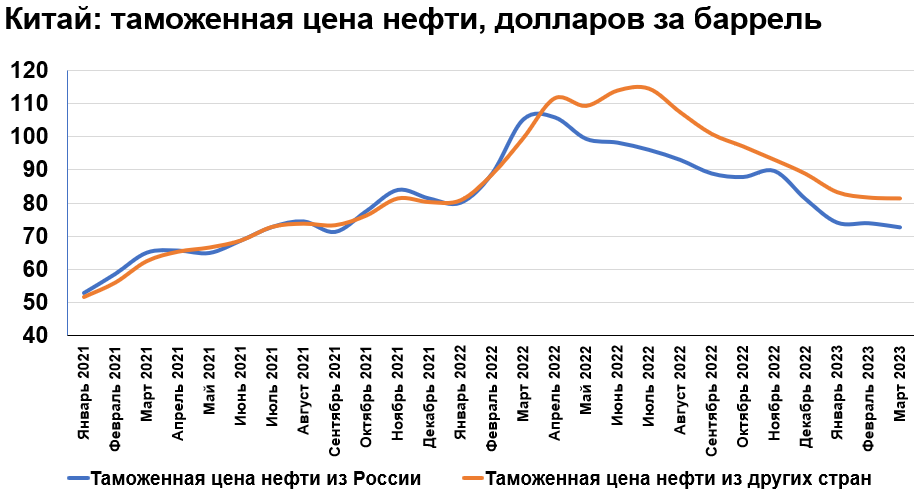

Есть такая гипотеза: после февраля 2022 разность между импортной ценой нефти для ЕС и для Китая должна вырасти. А именно - Европа должна платить больше.

Логика следующая. Россия поставляет нефть в Китай со скидкой, следовательно импортная цена для Китая (по всем поставщикам) снижается. В то же время на фоне отказа от российской нефти другие поставщики в Европу могли повысить свою цену: нефть покупать все равно надо, альтернатив стало меньше. (далее все графики построены по данным таможенной статистики Китая и Евростата)

Таможенные данные (китайская таможня и евростат) показывают, что ничего такого нет. Импортная цена нефти для ЕС и Китая как была более или менее одинаковой, так и осталась: в январе 2021 — феврале 2022 цена для ЕС была выше цены для Китая в среднем на 1,8%, в марте 2022 — феврале 2023 среднее отклонение составило 0%.

Итого имеем: российская нефть поставляется в Китай со скидкой, но, не смотря на это, Европа все равно платит наравне с Китаем😕

Размер счета на 30.04.2023 составляет 826 234 рубля. С 31.03.2023 счет увеличился с 747 394 на 78 840. 11 апреля закинул на счет 54 000 рублей с целью открытия хеджирующий коротких позиций по фьючерсам на индекс мосбиржи и ртс. Доходность без учета пополнения счета (с учетом того, что это пополнение было в середине месяца) составила 3,24%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 7,62%.

За 4 месяца 2023 года доходность (без учета пополнений) составила 28,49%. MCFTRR за это время вырос на 22,73%.

Таблица с доходностью (без учета пополнений) и волатильностью портфеля за весь период инвестирования.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, доходность по рублевым депозитам физ. лиц "до 1 года, кроме до востребования" составила: 3,25% в марте 2021; 18,79% в марте 2022. Пока нет данных по ставкам в марте 2023. Но мы предположим, что ставки по депозитам в марте 2023 были такими же, как в феврале 2023, а именно 5,42%.

Итак, годовой депозит, открытый в конце марта 2021, с реинвестированием в конце марта 2022 и в конце марта 2023 принес бы (по формуле сложного процента) 23,17%.. Таким образом, доходность портфеля выигрывает у банковского депозита.

Динамика брокерского счета на рисунке ниже. 74,19% накоплено за счет пополнений, 25,81% накоплено за счет изменений курсовой стоимости и полученных дивидендов/купонов.

Ниже прикрепляю скрины с портфелем акций из отчета брокера. Доля портфеля акций от общего счета составляет 72,14%.

В акциях торгую моментум. Почему на российском рынке моментум является риск-премией с наибольшей доходностью можно почитать здесь:

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Эмитентами агентских облигаций являются, как ни странно, государственные агентства :) всякие фэнни мэй, фредди мак и т.д.

То есть, Китай никак не «сокращает инвестиции в США». Инвестиции в американский гос долг активно увеличиваются, только вместо treasuries покупаются agency bonds.

С 1992 года всего Китай всего 4 раза сократил совокупные вложения (казначейские + агентские) в американский гос долг: в 2011, 2015, 2016 и 2019.