Chen, Rogoff and Rossi (2008) (https://www.nber.org/papers/w13901) утверждают, что на динамика валютных курсов (австралийский, канадский и новозеландский доллары, южноафриканский рэнд и чилийский песо) хорошо объясняет будущие движения биржевых товаров (на 1 квартал вперед). А вот способность биржевых товаров объяснять динамику валютных курсов, напротив, весьма невелика.

По словам авторов, валютные курсы являются "strongly forward looking" - инвесторы предвосхищают будущие изменения цен товаров и заранее вкладываются в валюту (или номинированные в этой валюте активы), которая от этого выиграет.

Авторы для каждой страны создают индекс товаров. Веса в этом индексе повторяют структуру экспорта конкретной страны. Однако я не буду так заморачиваться, а просто проверю способность канадского доллара предсказывать цену брента на 1 квартал вперед (Канада - крупный экспортер нефти).

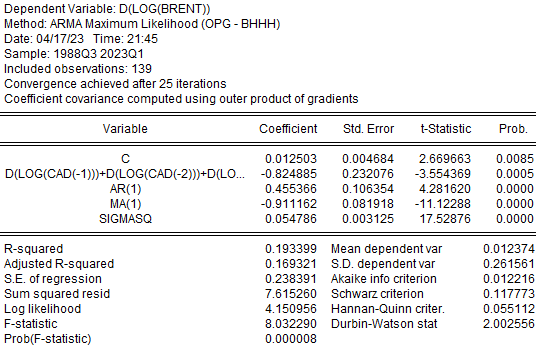

Обозначения следующие:

D(LOG(BRENT)) - разность логарифмов цен. По сути, почти темп прироста цены нефти марки brent за квартал t:

D(LOG(CAD)) - темп прироста валютного курса (USD/CAD).

(-1) - первый лаг, или прошлый квартал.

Наблюдения с 1988 года по первый квартал 2023.

Результаты моей модели (использовал Eviews) на прикрепленной картинке.

Удивительно, но прошлая динамика канадского доллара действительно предсказывает будущий темп прироста цены на нефть. Причем с нужным знаком - если канадский доллар ослабевает, то в следующем квартале цена нефти, при прочих равных, снизится.

Что еще удивило - прогнозная сила модели увеличивается, если вместо темпов прироста валютного курса за один квартал взять сумму темпов прироста за 3 предыдущих квартала (как раз этот вариант модели в прикрепленной картинке).

Однако объясняющая способность модели весьма невелика - скорректированный R^2 составляет 0,169. Но для финансовых данных большего ждать не приходиться.

Модель (не зная о недавнем решении опек+) предсказывает, что в конце 2-го квартала этого года brent будет стоить 73,39. Если из модели убрать канадский доллар, то прогноз по нефти 81,63. Посмотрим, как оно будет :)

Также сделал модель для валютного курса — нефть оказалась не значимой. Это согласуется с выводами авторов — прошлая динамика валютного курса помогает предсказывать нефть, а прошлая динамика нефти валютный курс предсказывать не помогает.

Инфляция потребительских цен в США замедлилась до 5% г/г, что оказалось ниже консенсус-прогноза 5,2%.

Кроме темпа роста цен в годовом выражении полезно смотреть на так называемую 3mma saar - трехмесячную скользящую среднюю инфляции м/м в годовом выражении. 3 mma saar, в отличие от инфляции г/г, позволяет сосредоточиться на последних тенденциях и судить о росте уровня цен без "эффектов базы прошлого года" (популярное сегодня объяснение низкой инфляции в России).

Итак, 3mma saar составляет 3,82%. Такая разница между инфляцией год-к-году (или г/г) и 3mma saar говорит о том, что инфляция г/г скоро замедлится просто из-за "эффекта базы" - уйдут месяцы, в которых были инфляционные всплески. Однако 3,82% - это все еще много, необходимо поднимать ставку дальше.

Годовые темпы прироста индекс потребительских цен без продуктов питания и электроэнергии (core CPI или базовый индекс) составили 5,6% - несколько выше, чем в прошлом месяце (5,53%). 3mma saar для core cpi составляет 5,11%. В базовом индексе разность между темпами роста г/г и 3mma saar совсем не велика - здесь уже никаких "эффектов базы" не будет, годовые темпы роста базовой инфляции устойчиво высоки. Эффект от ужесточения дкп заметен (снижение годовых темпов с 6,6% в сентябре 2022 до 5,6% в марте 2023), но нужно больше.

В компонентах индекса потребительских цен выделяются услуги. Если годовая инфляция в продовольствии и непродовольственных товарах замедляется уже несколько месяцев подряд, то для услуг без энергии март 2023 года - первый месяц снижения (7,11% г/г против 7,29% в феврале).

Кто-то может сделать далеко идущие (и, в общем то, неверные) выводы в стиле "удорожание услуг (относительно общего уровня цен) говорит о дефиците рабочей силы, деградации качества рабочей силы и снижении производительности труда".

На самом деле, пока что такое поведение цен на услуги не должно вызывать сильного беспокойства. Дело в том, что услуги обычно всегда запаздывают относительно общего индекса цен. Чтобы это показать, возьмем данные инфляции м/м по общему уровню цен (далее INF) и по уровню цен на услуги без энергии (далее INF_SERV) и проведем тест Гренджера (количество лагов - 7, по критерию Акаике)

Гипотеза "INF does not Granger Cause INF_SERV" (инфляция общего уровня цен не является причиной по Гренджеру для инфляции в услугах) отвергается на уровне 1%. Вторую гипотезу (INF_SERV does nor Granger Cause INF) уже нельзя отвергнуть на уровне 1% (prob. = 0,07 > 0,01). Поэтому мы признаем, что с начала меняется общий уровень цен, а затем за ним следуют цены на услуги.

Итак, уровень цен снижается, но не достаточно быстро (услуги отстали, но снизятся потом). Еще рано сворачивать мероприятия по повышению ставки.

Инфляционные ожидания

Инфляция зависит (очевидно) от ожиданий. Их анализ позволит немного "заглянуть в будущее" и понять, что вероятнее всего будет с инфляцией в ближайшей перспективе и оценить, влияет ли вообще ужесточение денежно-кредитной политики на цены (если ужесточение не охлаждает ожидания, то такое ужесточение является слишком мягким :) ).

Пожалуй, наиболее полную картину даст модель от федерального резервного банка Кливленда. Суть этой модели состоит в том, что оценка ожиданий складывается из данных по: ставкам кривой доходности, опросов, фактической инфляции и инфляционных свопов. ФРБ Кливленда сообщает, что:

Ожидания на год вперед составили 2,64% в апреле vs 2,07% в марте. 2,63% - это повышенный уровень. Несмотря на рост в апреле, сохраняется понижательная динамика с максимумов прошлого года.

Ожидания на 5 лет вперед составили 2,13% vs 2,23% в марте. В отличие от годовых, пятилетние ожидания в целом отличаются менее волатильной динамикой и не так сильно росли в 2022 году. Нынешний их уровень, пожалуй, несколько высоковат.

Отдельно рассмотрим инфляционные ожидания предприятий. Согласно апрельскому опросу, уровень ожиданий установился на отметке 2,8% - минимум этого года. Хоть мы и видим понижательную динамику с марта-апреля прошлого года, уровень инфляционных ожиданий бизнеса все еще слишком повышен.

Таким образом, ожидания снижаются и тянут за собой общий уровень цен. Но нынешний уровень ожиданий можно признать несколько повышенным, что говорит о необходимости дальнейшего ужесточения денежно кредитной политики.

Цены производителей

Динамика издержек, как и уровень ожиданий, также поможет прикинуть будущую динамику потребительских цен.

В марте годовые темпы роста PPI по всем товарам оказали отрицательными -1,2%.

Для предприятий торговли индекс цен производителей дефляцию, конечно, не показал, но все равно резко упал до 1%.

Краткие выводы

Инфляция потребительских цен снижается, но все еще находится на повышенном уровне. Темпы снижения не достаточно быстрые особенно для базового индекса и индекса услуг. Для услуг март вообще стал самым первым месяцем снижения годовой инфляции. Но это нормально, услуги всегда запаздывают относительно общего уровня цен. Динамика цен производителей и инфляционные ожидания намекают, что повышение ставки находит свое влияние и инфляция потребительских цен будет снижаться дальше. Однако ФРС не стоит расслабляться, необходимо дальнейшее ужесточение дкп.

Цены в России в марте 2023 выросли по отношению к предыдущему месяцу на 0,37% (около 0,27% если устранить сезонность).

По отношению к прошлому году инфляция составила 3,51%, что ниже таргета 4%.

Также полезно посмотреть месячные темпы роста цен за последние три месяца. Так называемая 3mma saar составляет примерно 3,89% — тоже ниже таргета Банка России.

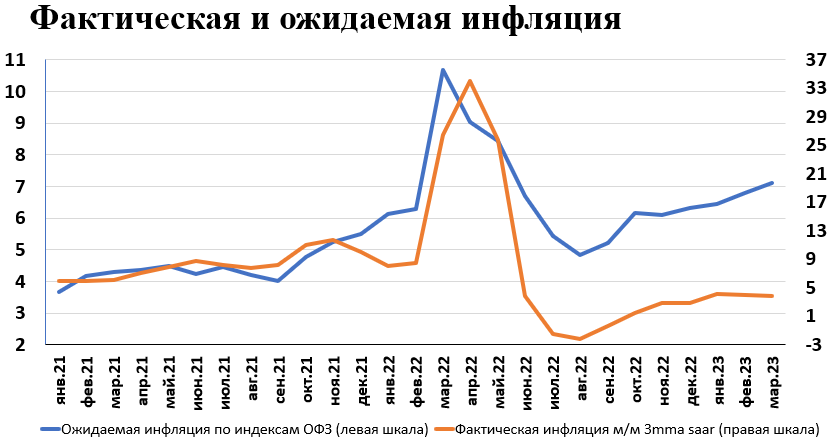

Но настораживают растущие инфляционные ожидания участников рынка ОФЗ.

Веса подбирались так, чтобы уравнять дюрацию RUGBINFTR с дюацией взвешенной суммы RUGBITR10Y и RUGBITR5Y.

Ожидаемая держателями ОФЗ инфляция увеличивается с сентября прошлого года. В октябре 2022 года стали положительными усредненные месячные темпы роста сезонно сглаженной инфляции.

Сейчас ожидания и фактическая инфляция растут параллельно друг другу. Однако если ожидания находятся на повышенном уровне (7,13%), то фактическая инфляция сейчас весьма умеренна (0,33% 3mma sa или 3,84% в аннуализированном выражении - ниже таргета).

Рынок ОФЗ ставит на то, что инфляция перестанет быть умеренной. Будем следить за статистикой.

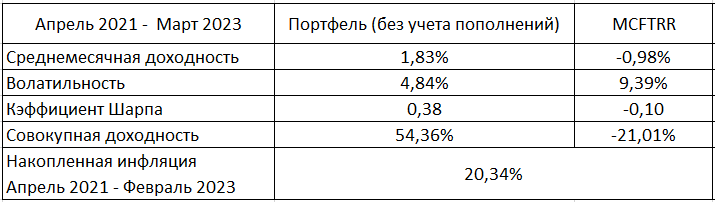

Размер счета на 31.03.2023 составляет 747 394 рублей. С 28.02.2023 счет увеличился с 616 876 рублей на 130 518. В последний торговый день февраля пополнил счет на 30 000. Таким образом, доходность счета за март без учета пополнения составила 16,3%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 8,77%.

За первый квартал 2023 доходность (без учета пополнений) составила 24,46%. MCFTRR за первый квартал 2023 вырос на 14,04%.

Стоимость портфеля увеличивается как за счет пополнений (74,8% от общих накоплений), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (25,2% от общих накоплений).

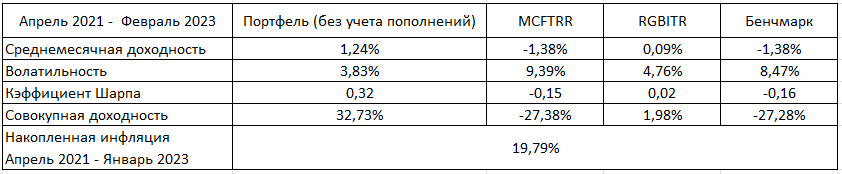

Таблица с доходностью/волатильностью портфеля за весь период инвестирования. Доходность считается так, чтобы пополнения не влияли на ее величину.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, доходность по рублевым депозитам физ. лиц "до 1 года, кроме до востребования" составила:

1) 3,25% в марте 2021;

2) 18,79% в марте 2022.

Годовой депозит, открытый в конце марта 2021, с реинвестированием в конце марта 2022 принес бы 22,78%.. Таким образом, доходность портфеля выигрывает у банковского депозита.

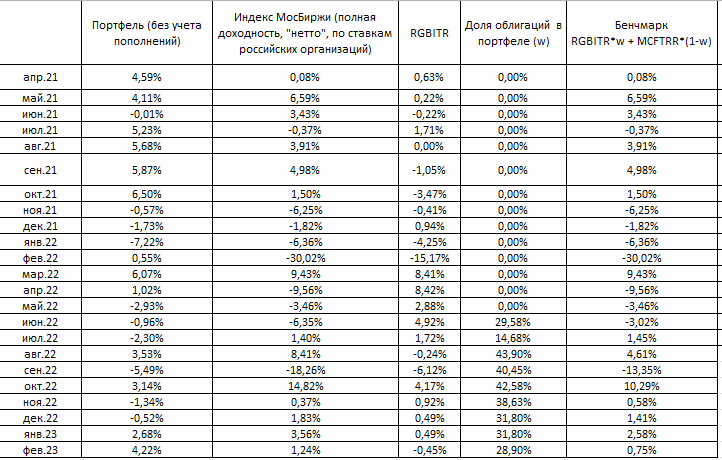

Ниже прикрепляю скрины с портфелем акций из отчета брокера. Доля портфеля акций от общего счета составляет 69,9%.

Облигации составляют 24,4% от общего счета. Портфель облигаций состоит из ОФЗ в соотношении 50% на индекс RUGBITR1Y и 50% на индекс RUGBITR3Y.

5,7% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Импульс акции считаю как отношение средней геометрической доходности (с учетом дивидендов) за последние 12 месяцев без учета последнего к стандартному отклонению за последние 12 месяцев с учетом последнего.

Попробуем подтвердить слова зампреда. Сегодня займемся Китаем. Для этого обратимся к китайской таможне. Согласно таможенным данным, экспорт нефти составил:

- В 2021 году примерно 581, 37 млн баррелей, а в 2022 году 629,61 млн баррелей. Рост 8,3%. По Китаю Новак не соврал :)

Для наглядности вывел экспорт за каждый месяц на график.

Традиционно наши государственные деятели не говорят о ценах. Но мы коротко отметим: Китай платил дорого :)

В динамике цен интересно рассмотреть период "до сво". В это время импортная цена, рассчитанная по данным таможенной статистики, очень близка к Urals. А как мы знаем, раньше котировка Urals, во-первых, была CIF, а во-вторых, в Роттердаме происходило очень много сделок с российской нефтью (сейчас Urals - это FOB, то есть, цена в российском порту). Если мы хотим с высокой точностью прикинуть цену Urals, рассчитанную по "до свошным" правилам, то можем смело ориентироваться на таможенные данные.

Что касается Индии, то здесь все несколько сложнее. В данных индийской таможенной статистики нам нужна строчка Petrolium Crude. Информация по Petrolium Crude появляется на сайте индийской таможни только с марта 2022 :) До марта 2023 доступны данные только по строчке PETROLEUM OILS AND OILS OBTAINED FROM BITUMINOUS MINERALS CRUDE. Это не совсем то, что нужно.

На помощь приходят данные Vortexa: агентство сообщает, что в декабре 2021 года Индия импортировала 36,2 тыс. б / сутки. По данным Индийской таможни, за март-декабрь 2022 года выходит около 667 тыс. б/ в сутки или в 18,4 раз больше, по сравнению с данными от Vortexa. В целом, сходится с тем, что говорит Новак. Точнее не определить из-за отсутствия данных.

По ценам ситуация как в Китае: Индия платит дорого.

Пожалуй, один из самых важных индикаторов экономики Китая - это кредитный импульс (отношение новых кредитов к ВВП).

В статье Barcelona et al (2022), утверждается, что рост кредитного импульса (с лагом в 3-6 месяцев) запускает не только китайскую, но и мировую экономику. И, что более важно для нас, толкает верх цены на биржевые товары. Это не удивительно, ведь на долю Катая приходится около 50% мирового спроса на сталь и уголь и 14% мирового спроса на нефть.

Чтобы не копать китайскую статистику самому, можно воспользоваться расчетами Bloomberg. По последним данным, доля новых кредитов в ВВП составила 24,53%. И это, на самом деле, очень не много. Несмотря на снятие ковидных ограничений, китайская экономика совсем не спешит разгоняться. А это лишает поддержки цены на сырьевые товары.

Казалось бы, повод для радости: объемы и цена по сравнению с прошлым годом выросли!

Чтобы сохранить хорошее настроение, рекомендую не изучать данные по другим поставщикам. Я вот изучил....

Совокупный импорт трубопроводного газа в январе 2023 Китаем составил 3 363 892 663 кг или 4,72 млрд куб м. Отнимаем Россию, получаем 2,72 млрд куб м.

В долларовом выражении Китай импортировал 1 541 823 084. Отнимаем Россию, получаем 1 015 767 553.

Делим доллары на кубы, получаем цену 373,44.

Итого: России Китай платит 263 доллара за тыщу кубов, а другим поставщикам 373,44. Российский трубопроводный газ на 31% дешевле. В 2022 году размер скидки был 11,5%.

Размер счета на 28.02.2023 составляет 616 876 рублей. С 31.01.2023 счет увеличился с 563 109 рублей на 53 767. В последний торговый день февраля пополнил счет на 30 000. Таким образом, доходность счета за февраль без учета пополнения составила 4,22%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 1,24%.

В апреле 2021 года (первая публикация результатов) на счете было 209 000. Прирост составил 407 876, из них 320 000 (78% прироста) составляют пополнения и 87 876 (22% прироста) - доходы от инвестиций.

Таблица с результатами за каждый месяц

И за весь период инвестирования

Динамика портфеля, индекса Мосбиржи и бенчмарка нарастающим итогом

Портфель акций представлен на скринах ниже. Доля портфеля акций от общего счета составляет 66,62%

Облигации составляют 26,48% от общего счета. Портфель облигаций состоит из ОФЗ в соотношении 74% на индекс RUGBITR3Y и 26% на индекс RUGBITR10Y

6,9% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.