Размер счета на 30.09.2023 составляет 1 131 979 рублей. С 31.08.2023 счет снизился с 1 147 335 на 15 356. В конце сентября было пополнение на 25 000. Доходность счета (за вычетом пополнений) составила -3,5%. За это время индекс Мосбиржи полной доходности (MCFTRR) снизился на 2,9%.

За 9 месяцев 2023 года доходность (за вычетом пополнений) составила 56,9%. MCFTRR за это время вырос на 51,52%.

Стоимость портфеля увеличивается как за счет пополнений (64% от текущей стоимости портфеля), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (36% от текущей стоимости портфеля).

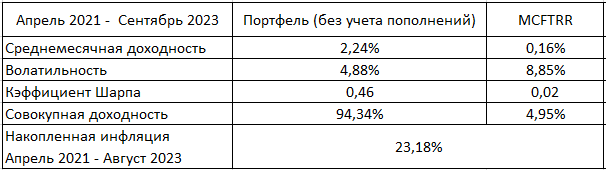

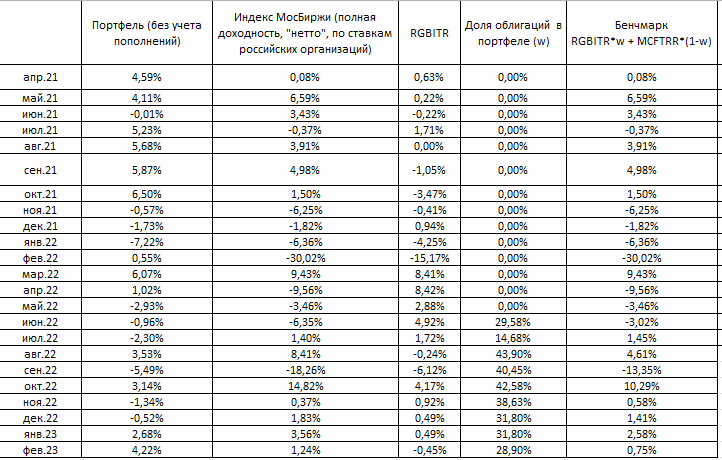

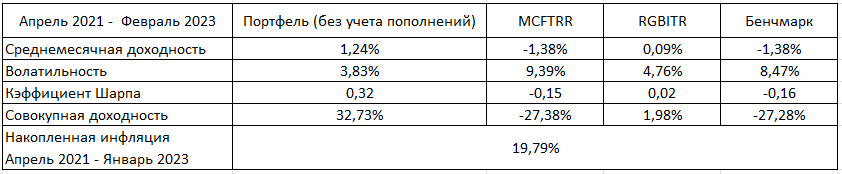

Таблица с доходностью (за вычетом пополнений) и волатильностью портфеля за весь период инвестирования.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, максимальная процентная ставка по вкладам составляла: 4,56% в конце марта 2021, 18,58% в марте 2022 и 7,676% в марте 2023. Итак, годовой депозит с реинвестированием, открытый в конце марта 2021, принес бы (по формуле сложного процента) 28,7%. Таким образом, портфель выигрывает у банковского депозита.

Актуальная структура портфеля представлена ниже.

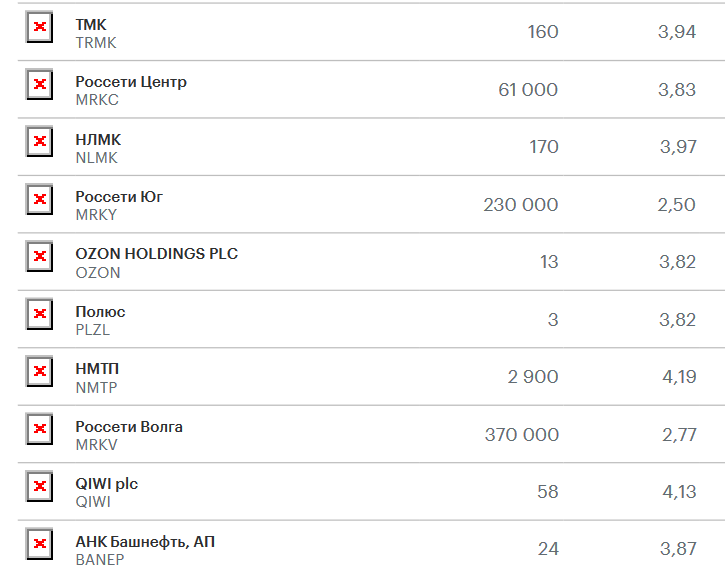

Ниже прикрепляю скрины с портфелем акций из отчета брокера.

Облигации составляют 17% от общего счета.

3,8% от общего счета составляет заблокированный FXUS и остаток денежных средств.

Также открыт хеджирующий шорт на индекс мосбиржи.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм: https://t.me/kpd_investments

Моментум - одна из самых известных риск-премий на рынке акций. Проявляется в том, что акции, показавшие повышенную доходность в прошлом, продолжают приносить ее в будущем.

Моментум показывает себя хорошо практически на всех рынках.

На российском рынке я и сам его торгую.

Чтобы самостоятельно убедиться в работоспособности моментума на рынках акций мира, можно воспользоваться онлайн базой данных от Кеннета Френча, частого соавтора Нобелевского лауреата Юджина Фамы. Мужик умный, модель ценообразования активов (Fama-Frecnh 5 factor model) в честь кого-попало не назовут, поэтому базе данных доверяем.

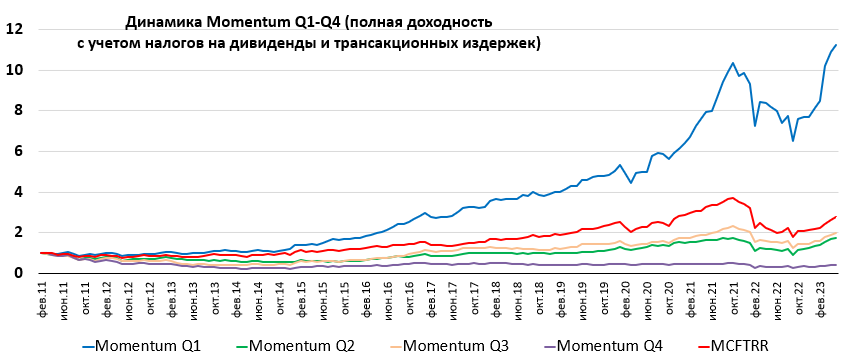

Для наглядности нужно построить график моментума как премии нарастающим итогом.

Моментум (или импульс) здесь считается как доходность за прошлые 12 месяцев без учета последнего. Под премией понимается разность доходностей акций с наибольшим и наименьшим импульсом.

График, построенный нарастающим итогом, легко интерпретировать. Если растет, то стратегия работает: акции с наибольшим импульсом приносят высокую доходность. Как по сравнению с акциями с наименьшим импульсом, так и по сравнению с широким рынком. Если график падающий то все, соответственно, наоборот.

Пожалуй, единственным исключением называют Японию. На японском рынке акций моментум исторически не приносил хорошего результата: акции с наибольшим и наименьшим импульсом были примерно равны по доходности. Это видно на графике, линия колеблется около 1.

Однако с моментумом в Японии не все так просто. Клифф Аснесс (со-основатель AQR Capital Management и аспирант Юджина Фамы) в своей статье доказывает, что хоть моментум и не позволяет обогнать широкий рынок по доходности, но все равно обладает альфой!

Как такое может быть?

Все дело в отрицательной корреляции между моментумом и value. Если value приносит очень высокую доходность, то моментум чувствует себя не очень. И наоборот.

Как раз на японском рынке акций value показал очень хороший результат. Соответственно, результаты моментума более чем скромные.

Клифф Аснесс делает регрессию моментума к другим риск-премиям (в т. ч. и value). Результат: моментум на японском фондовом рынке обладает положительной альфой (в табличке подписана как Intercept).

Моя попытка провести эконометрический анализ и подтвердить выводы Клиффа Аснесса с использованием открытых данных Кеннета Френча дает схожий результат - альфа у моментума на японском рынке есть.

По моей оценке, альфа моментума (как премии) была значимо положительной на японском рынке акций в период с ноября 1990 года по апрель 2023 года (максимально доступный период времени в базе данных Френча). Размер альфы (на скриншоте буква C) составил 0,35% в месяц или 4,28% годовых. Это меньше, чем у Клиффа Аснесса (9,3% годовых). Но это нормально, ведь у Аснесса:

а) другой временной промежуток: с июля 1980 по декабрь 2010, а не с ноября 1990 по апрель 2023 как у меня;

б) другой способ оценки value. Если моментум у Клиффа Аснесса и Кеннета Фречна аппроксимируется одинаково (доходность за прошлые 12 месяцев), то прокси для value у них немного разные.

Подробно о разнице между аппроксимациями value Френча и Аснесса можно почитать в этой статье. Если коротко:

Френч считает value как разность доходностей двух портфелей: в первом акции с высоким b/p, а во втором - с низким. Формирование портфелей происходит 1 раз в год, 30 июня. Предполагается, что к этой дате уже все эмитенты опубликуют годовую финансовую отчетность, в которой будет раскрыта балансовая стоимость b. Цена, то есть p, берется на 31 декабря. Не смотря на то, что формируем портфели мы 30 июня. И в этом есть логика - ведь b из годового финансового отчета сообщает нам информацию тоже на 31 декабря. Делим друг на друга показатели, которые сообщают информацию на одну и ту же дату.

Аснесса в подходе Френча не устраивают два момента. Во-первых, Аснесс формирует портфели не раз в год 30 июня, а в конце каждого месяца. Во-вторых, он использует самые последние доступные данные о рыночной цене p. Данные о b, как и у Френча, из последнего годового финансового отчета.

Подставим данные Аснесса в модель оценки альфы моментума на японском рынке и получим результат, сопоставимый с результатом Аснесса: альфа моментума значительно возросла (0,61% в месяц или 7,57% годовых vs 0,376% в месяц или 4,6% годовых при использовании value Френча).

Вывод: моментум работает практически на всех рыках акций, и японский рынок не исключение.

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Размер счета на 30.04.2023 составляет 826 234 рубля. С 31.03.2023 счет увеличился с 747 394 на 78 840. 11 апреля закинул на счет 54 000 рублей с целью открытия хеджирующий коротких позиций по фьючерсам на индекс мосбиржи и ртс. Доходность без учета пополнения счета (с учетом того, что это пополнение было в середине месяца) составила 3,24%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 7,62%.

За 4 месяца 2023 года доходность (без учета пополнений) составила 28,49%. MCFTRR за это время вырос на 22,73%.

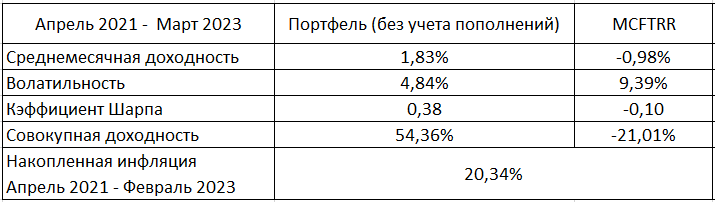

Таблица с доходностью (без учета пополнений) и волатильностью портфеля за весь период инвестирования.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, доходность по рублевым депозитам физ. лиц "до 1 года, кроме до востребования" составила: 3,25% в марте 2021; 18,79% в марте 2022. Пока нет данных по ставкам в марте 2023. Но мы предположим, что ставки по депозитам в марте 2023 были такими же, как в феврале 2023, а именно 5,42%.

Итак, годовой депозит, открытый в конце марта 2021, с реинвестированием в конце марта 2022 и в конце марта 2023 принес бы (по формуле сложного процента) 23,17%.. Таким образом, доходность портфеля выигрывает у банковского депозита.

Динамика брокерского счета на рисунке ниже. 74,19% накоплено за счет пополнений, 25,81% накоплено за счет изменений курсовой стоимости и полученных дивидендов/купонов.

Ниже прикрепляю скрины с портфелем акций из отчета брокера. Доля портфеля акций от общего счета составляет 72,14%.

В акциях торгую моментум. Почему на российском рынке моментум является риск-премией с наибольшей доходностью можно почитать здесь:

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Размер счета на 31.03.2023 составляет 747 394 рублей. С 28.02.2023 счет увеличился с 616 876 рублей на 130 518. В последний торговый день февраля пополнил счет на 30 000. Таким образом, доходность счета за март без учета пополнения составила 16,3%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 8,77%.

За первый квартал 2023 доходность (без учета пополнений) составила 24,46%. MCFTRR за первый квартал 2023 вырос на 14,04%.

Стоимость портфеля увеличивается как за счет пополнений (74,8% от общих накоплений), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (25,2% от общих накоплений).

Таблица с доходностью/волатильностью портфеля за весь период инвестирования. Доходность считается так, чтобы пополнения не влияли на ее величину.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, доходность по рублевым депозитам физ. лиц "до 1 года, кроме до востребования" составила:

1) 3,25% в марте 2021;

2) 18,79% в марте 2022.

Годовой депозит, открытый в конце марта 2021, с реинвестированием в конце марта 2022 принес бы 22,78%.. Таким образом, доходность портфеля выигрывает у банковского депозита.

Ниже прикрепляю скрины с портфелем акций из отчета брокера. Доля портфеля акций от общего счета составляет 69,9%.

Облигации составляют 24,4% от общего счета. Портфель облигаций состоит из ОФЗ в соотношении 50% на индекс RUGBITR1Y и 50% на индекс RUGBITR3Y.

5,7% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Импульс акции считаю как отношение средней геометрической доходности (с учетом дивидендов) за последние 12 месяцев без учета последнего к стандартному отклонению за последние 12 месяцев с учетом последнего.

Размер счета на 28.02.2023 составляет 616 876 рублей. С 31.01.2023 счет увеличился с 563 109 рублей на 53 767. В последний торговый день февраля пополнил счет на 30 000. Таким образом, доходность счета за февраль без учета пополнения составила 4,22%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 1,24%.

В апреле 2021 года (первая публикация результатов) на счете было 209 000. Прирост составил 407 876, из них 320 000 (78% прироста) составляют пополнения и 87 876 (22% прироста) - доходы от инвестиций.

Таблица с результатами за каждый месяц

И за весь период инвестирования

Динамика портфеля, индекса Мосбиржи и бенчмарка нарастающим итогом

Портфель акций представлен на скринах ниже. Доля портфеля акций от общего счета составляет 66,62%

Облигации составляют 26,48% от общего счета. Портфель облигаций состоит из ОФЗ в соотношении 74% на индекс RUGBITR3Y и 26% на индекс RUGBITR10Y

6,9% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Импульс акции считаю как отношение средней геометрической доходности (с учетом дивидендов) за последние 12 месяцев без учета последнего месяца к стандартному отклонению за последние 12 месяцев с учетом последнего месяца.

Перефразируя классика экономической науки, once you start thinking about short selling, it's hard to think about anything else.

Причина, по которой я открываю короткие позиции по фьючерсу на индекс нашего рынка – хеджирование своих инвестиций в акции. Держать шорт можно на постоянной основе, это ограничивает просадку портфеля. Но и доходность инвестиций снижается. Есть ли способ избежать этого компромисса и выбрать момент, когда шортить российский фондовый рынок выгоднее всего?

Для ответа на этот вопрос следует понять, каковы детерминанты цен на российские акции и можем ли мы делать прогнозы будущих значений этих детерминант.

Итак, цена отдельной акции и фондового рынка в целом зависит от будущих денежных потоков и ставки дисконтирования.

С будущими денежными потоками наших сырьевых компаний все понятно: они зависят от стоимости биржевых товаров, которая, в свою очередь, определяется будущими темпами роста мировой экономики. Для аппроксимации последних я использую опережающий индикатор от ОЭСР (далее CLI). По моим расчетам, CLI является статистически значимым фактором цены на нефть, а потому рост этого показателя может сигнализировать о будущем увеличении доходов компаний.

Теперь о ставке дисконтирования. Рост ставки дисконтирования, при прочих равных условиях, приводит к снижению цены финансового актива, и наоборот. В основе ставки дисконтирования лежит так называемая «безрисковая ставка» - норма отдачи финансового актива без риска. Абстракция, для аппроксимации которой, как правило, используют доходность краткосрочных государственных облигаций. В качестве таковых я использую индекс RUGBICP1Y.

Для принятия инвестиционных решений интересны не столько текущие значения, сколько прогноз на будущее. Будет ли ставка по краткосрочным облигациям расти, а соответствующий индекс падать? Один из самых простых и в тоже время надежных методов прогнозирования - использование эффекта импульса, под которым понимается тенденция актива расти, если в недавнем прошлом темп его прироста был положительным, и наоборот. Для тестирования эффекта импульса в индексе RUGBICP1Y проведем эконометрическую оценку следующего уравнения регрессии:

Y = a + bX

Где:

Y – темп прироста RUGBICP1Y за период t;

X – переменная, которая принимает значения:

1, если средний темп прироста RUGBICP1Y за период t-1 – t-3 больше 0

-1, если средний темп прироста RUGBICP1Y за период t-1 – t-3 меньше 0

Оценка производится методом наименьших квадратов со стандартными ошибками в форме Ньюи-Уэста. Период: 01.04.2011 – 01.11.2021. Наблюдения ежемесячные. Результаты в таблице

Темп прироста RUGBICP1Y зависит от своей динамики за предыдущие 3 месяца: если RUGBICP1Y за перод t-1- t-3 снижался, то, на рассматриваемом периоде, за месяц t его темп его снижения составлял в среднем 0,13%. Безрисковая ставка обратно пропорциональна RUGBICP1Y: если за последние 3 месяца RUGBICP1Y снизился, то в будущем периоде безрисковая ставка возрастет.

Итак, мы можем делать прогноз о росте будущих денежных потоков и процентной ставке. Помогут ли эти знания выбрать момент для открытия коротких позиций? Для ответа на этот вопрос оценим параметры следующего уравнения.

Y = a + bX

Где:

Y – темп прироста индекса Мосбиржи полной доходности (MCFTR) за период t;

X – переменная, которая принимает значения:

-1, если одновременно выполняются 2 условия: 1) средний темп прироста RUGBICP1Y за период t-1 – t-3 меньше 0; 2) темп прироста CLI за период t-2 – t-3 (учитываем задержку в публикациях) меньше или равен 0

1 в остальных случаях

Оценка производится методом наименьших квадратов со стандартными ошибками в форме Ньюи-Уэста. Период: 01.08.2007 – 01.11.2021 (важно рассмотреть кризис 2008 года, таких просадок по индексу давно не было). До 2011 данные по RUGBICP1Y не доступны, поэтому использовал данные по темпу прироста RGBI. Наблюдения ежемесячные. Результаты в таблице

Если в одно и тоже время индекс облигаций снижался и CLI не рос, то темп прироста MCFTR снижался на 3,09 процентных пункта на рассматриваемом временном промежутке.

Результаты расчетов показывают, что можно найти правильный момент для хеджирования инвестиций в российские акции.

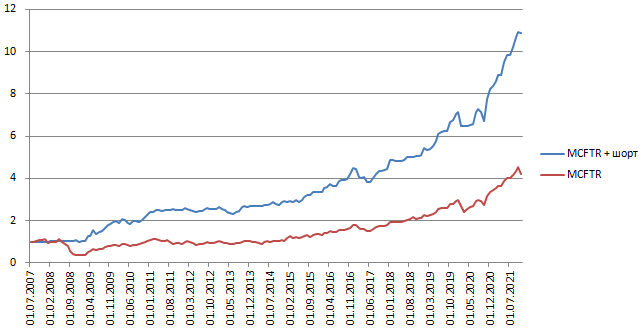

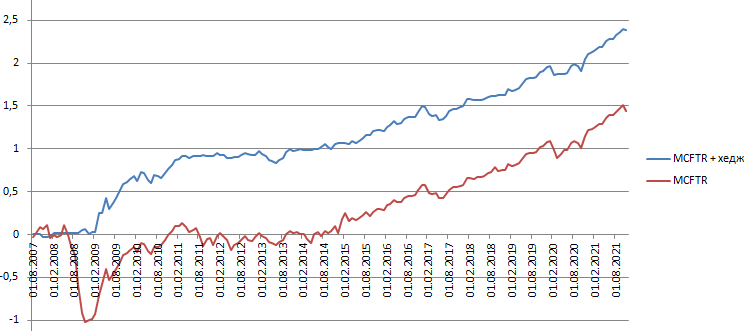

Сравним динамику MCFTR и динамику того же индекса с хеджированием. Хеджируемся, открывая короткие позиции по ближнему фьючерсу на индекс (до 2011 года из-за отсутствия данных по фьючерсам использовал данные по индексу IMOEX) в размере 100% от капитала, если: 1) средний темп прироста RUGBICP1Y за период t-1 – t-3 меньше 0; 2) темп прироста CLI за период t-2 – t-3 (учитываем задержку в публикациях) меньше или равен 0

Результаты на линейной шкале

Логарифмической шкале

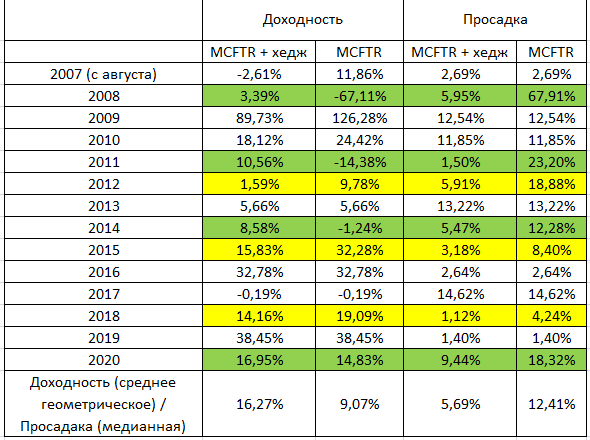

И в таблице. Для расчета просадки и доходности использовались данные по ежемесячным темпам прироста индекса. Зеленый цвет - год, когда доходность MCFTR+хедж выше доходности MCFTR, при этом просадка меньше. Желтый - когда и просадка, и доходность MCFTR+хедж меньше, чем у MCFTR.

Все изложенное я использую в своей торговле. Так, короткие позиции по MXI позволили уменьшить просадку в ноябре. В декабре просадка за счет шортов тоже уменьшилась, но об этом напишу в итогах месяца и года.

Спасибо за чтение и удачи в инвестициях! Подписывайтесь на мой блог на mfd.ru и телеграм-канал, чтобы не пропустить новые исследования и статьи.