Такое решение Совет директоров саморегулируемой организации «Национальной ассоциации участников фондового рынка» принял 13 июля.

Инвестиционная компания «Юнисервис Капитал» принята в члены СРО по брокерской, дилерской и депозитарной деятельности, а также по управлению ценными бумагами. Все участники «НАУФОР» обеспечивают высокое качество профессиональной деятельности на фондовом рынке для своих клиентов, как юридических лиц, так и частных инвесторов.

Национальная ассоциация участников фондового рынка — это крупнейшая в России саморегулируемая организация профессиональных участников рынка ценных бумаг. В организацию входят все крупнейшие банки страны, что говорит о высоких стандартах, предъявляемых к членам СРО.

«Многие из заявленных направлений работы инвестиционной компании для нашей команды являются новыми. Из них что-то мы уже начали реализовывать самостоятельно в этом году — например выступаем андеррайтером, агентом. Такие услуги как управление ценными бумагами еще в процессе настройки. Но я уверен, что мы сможем соответствовать всем требованиям, которые предъявляют к профессиональному участнику фондового рынка регулятор и уважаемая саморегулируемая организация НАУФОР», — прокомментировал основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин.

В своей деятельности компания будет использовать высокие стандарты, предъявляемые к членам саморегулируемой организации, которые защищают права инвесторов и других клиентов.

Эмитент сообщил порядок и подробности проведения выкупа облигаций по соглашению с их владельцами по выпуску серии БО-01. Максимальный объем приобретения составит 50 тыс. шт. или 50 млн руб. по номинальной стоимости бумаг.

Информация о проведении четвертой добровольной оферты по выпуску облигаций № 4B02-01-00626-R (ISIN: RU000A1053R3) была опубликована на странице эмитента на сайте «Интерфакс» 19 июля 2023 года. Напомним, что объем выпуска составляет 200 млн руб., срок обращения — 1080 дней, ставка — 16,5% годовых на первые 15 месяцев обращения.

Еще в момент размещения облигаций ООО «Феррони» предусмотрело проведение четырех выкупов бумаг по соглашению с их владельцами. Данные добровольные оферты проводятся по усмотрению эмитента и на предложенных им условиях, инвесторы же могут как принять участие, так и воздержаться от него.

Свои требования владельцы бумаг смогут предъявить в период с 31 июля по 4 августа 2023 года. Приобретение облигаций эмитентом состоится 14 августа 2023 года. Максимальный объем, который примет ООО «Феррони», составит 50 тыс. шт. (25% от объема выпуска в 200 млн руб.). Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

Ранее эмитент уже реализовал три добровольных оферты. Первая состоялась 16 ноября 2022 года, ООО «Феррони» удовлетворило все заявки, полный объем которых составил 5 504 шт. облигаций на сумму 5 504 тыс. руб. 14 февраля 2023 года был проведен второй выкуп — ни одной заявки не поступило, инвесторы предпочли оставить бумаги в своих портфелях. 15 мая 2023 года ООО «Феррони» приобрело 370 бумаг на сумму 370 тыс. руб. в рамках третьей добровольной оферты.

Представители эмитента сообщили о том, что большая часть объема второго облигационного выпуска серии Кузина-БО-П02 освоена. Средства были направлены на своевременное погашение долговых обязательств компании и развитие новых проектов.

Эмитент привлекал инвестиции с целью пополнения оборотных средств для восполнения оборотного капитала, который в 2021-2022 гг. был направлен на погашение финансового долга.

Управляющая сетью Kuzina Евгения Головкова рассказала, что сегодня освоено практически 60 млн руб. из 70 млн руб. Средства были направлены на своевременное погашение частных займов и исполнение обязательств перед банками. Также благодаря облигационному займу удалось выделить ресурсы на развитие новых проектов и приобретение оборудования.

Сегодня ООО «Кузина» проводит сделку по приобретению кофеен, находящихся в собственности партнера ООО «Кузина-Инвест». В ближайшее время кофейни двух юридических лиц будут консолидированы в собственности эмитента, на проведение данной сделки компания потратит оставшуюся часть облигационного займа в размере 10 млн руб.

Напомним параметры выпуска: объем — 70 млн руб., номинал 1 облигации — 1 000 руб., срок обращения — 4 года, ориентир ставки купонного дохода — 16,5% годовых на первые 18 купонных периодов, с 19 к.п. — 15% годовых (YTM к погашению — 17%). Предусмотрено частичное досрочное погашение по 8% от номинальной стоимости в даты окончания 24, 27, 30, 33, 36, 39, 42, 45 к.п. и 36% в дату окончания 48 к.п. Также в даты окончания 24 и 36 к.п. по усмотрению эмитента может состояться досрочное погашение.

Компания продолжает делиться известными ей подробностями, планами и прогнозами относительно своей работы в рамках реализации антикризисного плана.

По комментарию Виктории Белоусовой, директора ООО «Феррони Тольятти», руководство группы «Феррони» ознакомились с текстом заключения эксперта судебно-пожарной экспертизы. В частности, представитель компании «Феррони» обозначил, что в заключении на данный момент рассматривается две возможных равнозначных версии причины возгорания:

«Исходя из заключения эксперта, причинами возгорания, если говорить простым языком, могло стать либо короткое замыкание, либо воспламенение взвешенной в воздухе пыли порошковой краски, которая использовалась на участке покраски — то есть непосредственно в очаге пожара. В свою очередь, причиной возгорания порошковой смеси также могло послужить все то же короткое замыкание.

Таким образом, согласно официальным документам МЧС, исключены остальные версии — халатность, нарушение техники безопасности, умышленный поджог. Мы полагаем, что обе приведенные в заключении версии, укладываются в рамки страховых случаев и рассчитываем на оперативную реализацию всех последующих процедур и экспертиз, с целью скорейшего получения страховых выплат».

Виктория Белоусова также подтвердила, что в компании ознакомились с иском прокуратуры Комсомольского района г. Тольятти Самарской области в части соблюдения требований трудового законодательства и намерены доказывать свою правоту в суде. Приказ об объявлении простоя по причинам, не зависящим от работника и работодателя, по мнению руководства компании, имеет все юридические основания:

«Опубликованная позиция прокуратуры Самарской области на сегодняшний день носит исключительно субъективный, оценочный характер и не корреспондирует с выводами судебно-пожарной экспертизы».

Напомним, что ровно 2 месяца назад, 13 мая 2023 года произошел пожар на производственной площадке группы компаний «Феррони» в Тольятти. С этого момента специалисты компании проделали большую работу по подготовке антикризисного плана, перезапуску производства в Йошкар-Оле, продолжают переговоры с основными кредиторами.

ООО «НЗРМ» имеет обширные возможности и компетенции по работе с металлом, но вырезать и согнуть металл не сложно — такие услуги предоставляют тысячи компаний по стране. Самая важная задача — найти для клиента возможности сокращения затрат и издержек на производстве.

Оптимизация производственных процессов — главный продукт компании. Завод продает технологию производства, сырьевой подбор, способы обработки. За счет комплексного подхода и анализа производства клиента даже без дополнительных затрат нередко удается существенно снизить расходы бизнеса, уменьшить коэффициент использования сырья.

Как это работает, лучше всего рассмотреть на практических примерах. Для одного из клиентов завода была произведена оптимизация производства: за счет изменения технологии обработки металла, правильно подобранного материала и способа его раскроя себестоимость выпуска якорной продукции компании снизилась на 20%.

Дмитрий Ионычев, директор ООО «НЗРМ»:

«Самое сложное было убедить клиента в правильности подхода. Доказать, что, покупая металл на 2 тысячи рублей дешевле, но ржавый, он теряет гораздо больше. Производительность лазерного станка на ржавом металле падает сразу на 60%. Приходится показывать: резать ржавый металл, а затем наше сырье, наглядно демонстрируя увеличение скорости обработки и качество полученного среза».

Итог: на участке, где ранее клиент планировал покупку нового оборудования стоимостью в 40-60 миллионов рублей, лишь за счет повышения качества сырья удалось не только избежать дублирования станка, но и получить избыточные мощности на существующем оборудовании.

Еще пример эффективной оптимизации: клиент приобретал у эмитента листы металла толщиной 8 миллиметров, затем сам рубил вручную на гильотинах. Один такой лист весит 600 килограмм, и его обработка требует участия в процессе, по меньшей мере, шести человек, которые толкают 6-ти метровый лист в 3-х метровую гильотину, чтобы разрубить его пополам, потом еще раз, но уже 2 пластины по 300, а затем по 150 килограмм, и так далее, чтобы получить металлические пластины необходимого размера, так называемые карточки. Это каторжный труд, который, к тому же, требует огромного количества времени. При этом, заказчик берет не один такой лист, а вагон.

Специалисты «НЗРМ» выдвинули заказчику коммерческое предложение: тот же металл, но уже порезанный на карточки, по более высокой цене.

Следует отметить, что на заводе операция по резке металла проводится полностью в автоматическом режиме, и качество конечного продукта гораздо выше, нежели при ручной обработке — все карточки имеют идеально точные размеры. В связи с чем у клиента отпала необходимость выполнять тяжелую работу и резать листы самостоятельно, а также постоянно перенастраивать станки под каждую конкретную заготовку, что требовалось при работе с заготовками, порезанными вручную.

И это не разовые примеры, а глобальная проблема рынка — предприятия с миллиардными оборотами теряют огромные средства на таких ошибках. «НЗРМ» продает не товар, а решение проблем, оптимизацию производства, сокращение потерь.

ООО «Кузина» реализовала релокацию точки, расположенной в Плющихинском жилмассиве Новосибирска. На примере данной кофейни эмитент планирует отработать процессы LSM (local store marketing) и в будущем сформировать стандарт продвижения новых точек.

«Кузина» открыла кафе по адресу ул. Т. Снежиной, 44 как релокацию другой точки, которая располагалась на ул. Т. Снежиной, 40.

«Почему было решено организовать переезд? Мы много лет проработали в торговом центре „Панорама“, это был единственный ТЦ в глубине Плющихинского жилмассива. Однако сейчас в соседнем здании открылся новый центр, собравший ключевых и якорных арендаторов: „Лента“, „ПэтБир“. Старая площадка, несомненно, в перспективе потеряет примерно 50% клиентов. Мы же благодаря релокации планируем не только сохранить уровень посещаемости, но и увеличить показатели», — прокомментировала управляющая сетью Kuzina Евгения Головкова.

Эмитент отмечает и то, что на данном проекте он планирует отработать запуск, реализацию и контроль выполнения LSM-программы, которая позволяет получать больше гостей, выручки с территории рядом с заведением. В будущем наиболее эффективные методики, инструменты будут включены во внутренний стандарт как для собственных кафе-кондитерских, так и франчайзинговых партнёров.

«Кузина» — это быстро развивающая и динамичная компания, которая оперативно реагирует на условия меняющейся действительности, предугадывая потребности своего потребителя. Многие отработанные механизмы становятся узнаваемой чертой бренда «Кузина». Например, одна из таких фишек — ежесезонное обновление меню и дизайна упаковки: стаканов и коробочек. Выпуская небольшие коллекции, состоящие из 3-4 вариаций оригинального дизайна, «Кузина» привлекает лояльных посетителей, которые хотят увидеть и даже собрать у себя их все.

В 1 квартале 2023 года на фоне колебаний цен на металл выручка ООО «НЗРМ» несколько снизилась относительно 3 мес. 2022 года. Зато эмитенту удалось увеличить показатели чистой прибыли и EBITDA LTM на 72% и 43% к АППГ. Подробнее о причинах разноплановой динамики — в нашем аналитическом отчете.

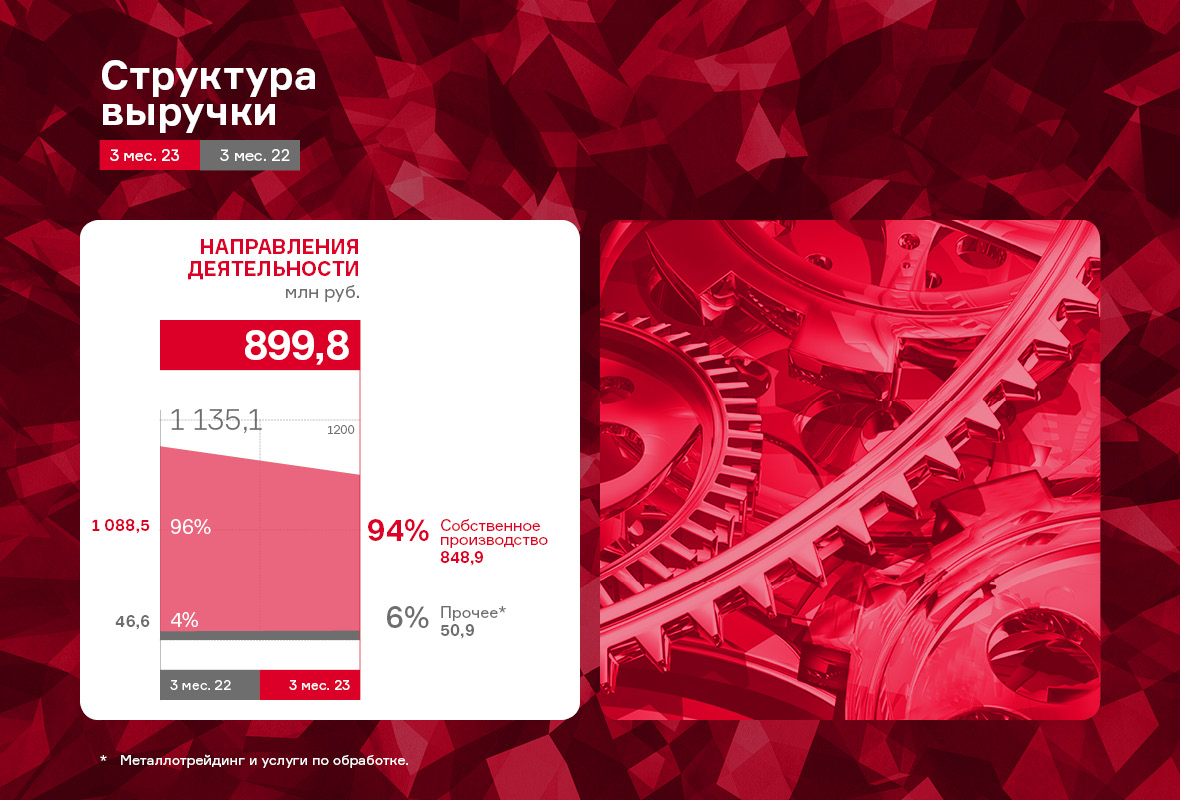

ООО «НЗРМ» — крупный металлообрабатывающий завод, который ведет свою деятельность в рамках 3-х основных направлений: изготовление готовой продукции, металлотрейдинг и выполнение заказов по обработке металла на собственном производственном оборудовании из материалов заказчиков. Изготовление и реализация продукции собственного производства является ключевым направлением деятельности эмитента, которое он продолжает развивать. Более того, по нему на рынке поддерживается стабильно высокий спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей.

Трейдинг (оптовая купля и продажа листового металлопроката) и оказание услуг по обработке — дополнительные виды деятельности предприятия, которые в структуре выручки занимают доли в 4-5% и 0,5% соответственно.

Выручка по итогам 1-го квартала 2023 г. составила 899,8 млн руб., сократив свое значение на 20,7% к АППГ, при этом себестоимость снизилась на 25,7%. Спад показателя напрямую зависит от цены металла. Так, средняя закупочная стоимость в первом квартале 2022 г. была 80,5 тыс. руб., а в отчетном периоде — 56,3 тыс. руб., снижение в сравниваемых периодах составило 30,1%.

При этом, наблюдается ярко выраженная положительная динамика по показателям EBITDA LTM и чистой прибыли, рост которых составил 42,6% и 72,0% за те же сравниваемые периоды.

Собственный капитал на 31.03.2023 г. зафиксирован на уровне 290,8 млн руб. (+56,2% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 9,7%, практически сохранившись на уровне прошлого года (за предшествующие 12 месяцев произошло несущественное увеличение на 0,9 п.п.).

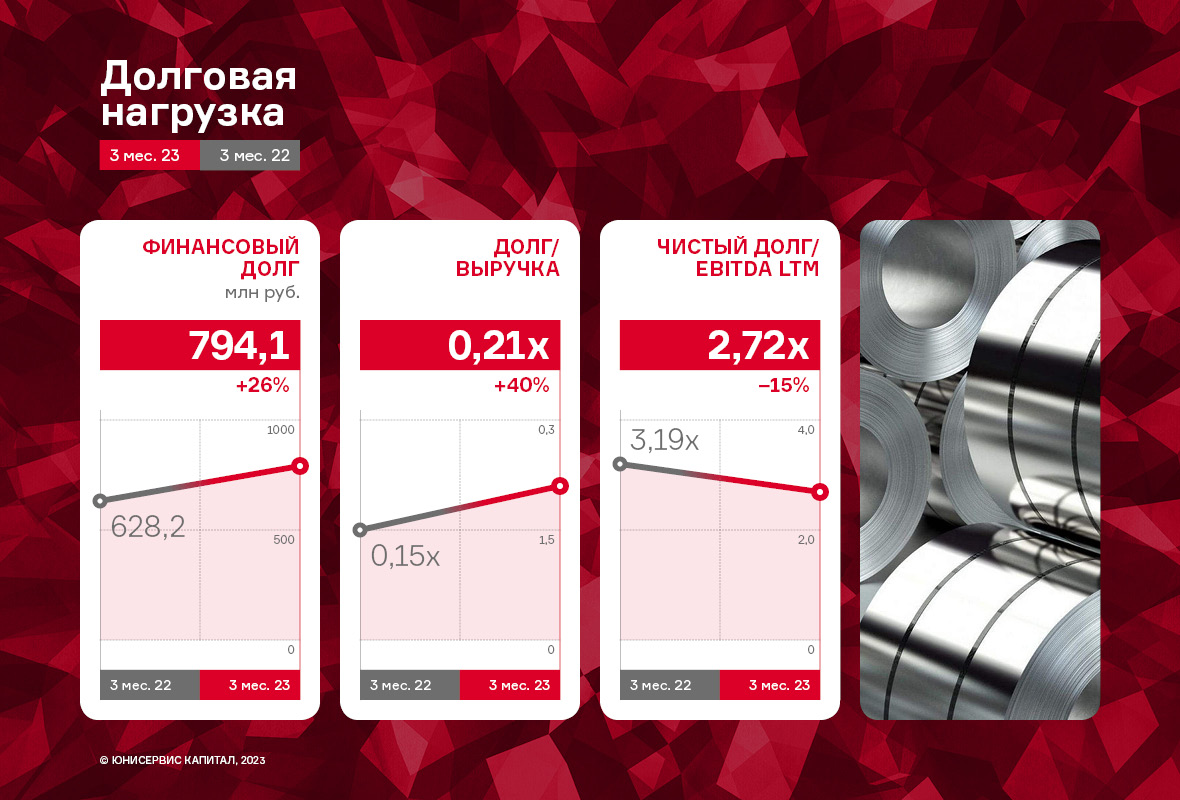

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.03.2023 г. составил 794,1 млн рублей, увеличившись за 12 месяцев на 166 млн рублей. За счет положительной динамики операционных показателей, долговые коэффициенты продолжают оставаться на комфортном уровне.

В настоящее время ООО «НЗРМ» активно работает над оптимизацией производственных процессов. Завод продает технологию производства, сырьевой подбор, способы обработки.

За счет комплексного подхода и анализа производства заказчиков даже без дополнительных затрат нередко удается существенно снизить расходы бизнеса клиентов, уменьшить коэффициент использования сырья.

«Феррони» продолжает вести переговоры с основными кредиторами компании в рамках еженедельных онлайн совещаний. Так, на одном из последних собраний, был озвучен антикризисный план по восстановлению объемов производства готовой продукции на производственной площадке в Йошкар-Оле.

Согласно плану, выход на безубыточность предполагает производство около 70 000 дверей в месяц и достижение этого показателя возможно уже в августе текущего года. Для того, чтобы предприятия группы начали генерировать прибыль и могли вернуться к обслуживанию долговых обязательств по графику, требуется производить около 90 000 готовых изделий в месяц. Выход на этот уровень производства запланирован в октябре 2023 года. В настоящее время компании группы «Феррони» продолжают распродавать складские запасы, направляя всю выручку на финансирование наращивания объемов выпуска готовой продукции на заводе в Йошкар-Оле.

В отношении сроков получения компенсации ущерба от пожара пока окончательной ясности нет. Предположительно, выплата страховых премий может быть произведена в декабре текущего года, однако многое будет зависеть от оперативности при проведении всех необходимых процедур. Официальная причина произошедшего возгорания — короткое замыкание — позволяет рассчитывать на получение компенсации.

Представители ООО «Феррони», несмотря на занятость в связи с реализацией антикризисных мер, продолжают коммуникации не только с кредиторами, но и инвестиционным сообществом. Совсем недавно прошла беседа с рейтинговым агентством. Очевидно, что рейтинг может быть изменен, о чем стало известно еще 16 мая, когда агентство АКРА присвоило статус «рейтинг на пересмотре — негативный» по кредитному рейтингу ООО «Феррони» (BB-RU). Однако сам факт сохранения договора с агентством и готовность предоставлять все необходимые материалы, подтверждает намерение руководства и собственника группы компаний «Феррони» продолжать реализацию антикризисного плана.

ООО «Юнисервис Капитал» известно большинству инвесторов в качестве организатора облигационных программ. Однако, данное юридическое лицо является владельцем объекта недвижимости в Новосибирске и выступает в качестве эмитента залоговых облигаций, предназначенных для квалифицированных инвесторов. Подробнее о данном направлении работы и итогах 2022 года — в нашей публикации.

«Юнисервис Капитал» — российская частная инвестиционно-финансовая компания, работающая на рынке 13 лет. Основная деятельность — организация долговых программ и оказание специализированных финансовых, юридических, консалтинговых и информационных услуг для среднего бизнеса — до конца 2022 года было сосредоточено на юридическом лице ООО «Юнисервис Капитал».

С июля 2019 года компания стала собственником офисного здания в центре Новосибирска, а в январе 2021 года разместило выпуск облигаций № 4-02-00534-R, предназначенный для квалифицированных инвесторов, с обеспечением в виде объекта недвижимости.

Начиная с декабря 2022 года основная деятельность компании — управление коммерческим объектом недвижимости по адресу: г. Новосибирск, ул. Романова, д.28, находящимся в собственности эмитента, поиск новых коммерческих объектов для приобретения и управления, а также инвестиции в ценные бумаги.

Приемником ООО «Юнисервис Капитал» в части основной деятельности — организации долговых программ для субъектов МСП — стало юридическое лицо ООО «Инвестиционная компания Юнисервис Капитал», зарегистрированное в июле 2022 года. ООО «Инвестиционная компания Юнисервис Капитал» имеет лицензию профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, управление ценными бумагами, а также статус инвестиционного советника.

По итогам 12 мес. 2022 прочие доходы ООО «Юнисервис Капитал», в основе которых лежит торговый оборот ценными бумагами, снизились на 53,9% в сравнении с аналогичным периодом прошлого года (АППГ). Частично снижение вызвано сложным состоянием самого рынка, частично усилением риск-политики компании, которая была нацелена на минимизацию потерь вызванных падением котировок. Часть капитала, которая ранее использовалась в обороте с ценными бумагами, была переориентирована на выдачу займов третьим лицам по актуальным рыночным ставкам. Сам оборот по займам, в соответствии с ПБУ, не отражается в отчете о прибылях и убытках, но отражаются проценты к получению, которые в сравнении с АППГ выросли на 80,4% — до 42 089 тыс. руб.

Несмотря на сложную конъюнктуру целевого сегмента финансового рынка, в котором работала компания в 2022 году, итоговый финансовый результат по итогам 12 мес. 2022 г. положительный — чистая прибыль составила 8 955 тыс. руб. Также осталось положительным и сальдо прочих доходов и расходов.

Указанные события повлияли также и на баланс организации. Активы компании представлены, по большей части, вложениями в ценные бумаги и партнерские компании, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9).

Учитывая неопределенность на рынке в 2022 году, в целях снижения риска, компания сократила объем финансовых вложений до 121 820 тыс. руб. (на 68,8% к АППГ), снизив тем самым долговую нагрузку: финансовый долг уменьшился на 71,1%, а отношение долга к собственному капиталу сократилось на 75,5%. На фоне общего снижения валюты баланса и умеренного роста собственного капитала, выросла и доля собственного капитала в активах компании до 0,29х.

Логистическая компания СДЭК вышла на рынок фулфилмента Китая, открыв там свой первый складской узел. СДЭК Фулфилмент стал единственным оператором, который может забрать груз из любой точки Китая, подготовить его и отправить в Россию или любую другую страну. Причем, как в полном объеме, так и частично — по мере его реализации в стране назначения.

Новый склад вписывается в стратегию компании по расширению присутствия на перспективном китайском направлении, запрос на которое растет со стороны предпринимателей.

Решение об открытии склада фулфилмент в Китае было принято на основании многочисленных запросов, поступавших от клиентов СДЭК, которые закупают на производственных площадках в КНР товары для последующей их реализации в России и странах СНГ.

Эмитент также оказывает услуги по оформлению и отправке товаров, ранее клиенты компании часто сталкивались с трудностями в этих вопросах.

Новый склад принимает как однородные, так и сборные грузы. Ограничений по объему посылки нет. У клиента примут груз весом от 100 грамм до бесконечности. Сам склад имеет значительный потенциал для расширения площади, по меньшей мере, вдвое, и для э того потребуется не больше недели.

Также компания подписала договоры о сотрудничестве с двумя крупнейшими китайскими перевозчиками: для быстрой курьерской доставки некрупногабаритных грузов и для крупных магистральных перевозок массой до 10 тонн.

Работа с фулфилментом в Китае и России ничем не отличается — для клиентов используется тот же личный кабинет, тарифы и сам процесс оформления документов и грузов.

В 2023 году СДЭК открыл еще один новый склад в Махачкале (Дагестан), а в Казани склад СДЭК Фулфилмент увеличен вдвое из-за постоянно растущих объемов грузопотока по доставке на маркетплейсы, а также благодаря клиентам, которые пользуются услугой хранения своих грузов на складе.

Сегодня СДЭК Фулфилмент представлен в 24 городах 6-ти стран мира. В планах на 2023 год — запустить фулфилмент в рамках 500 пунктов выдачи заказов (ПВЗ) в России и СНГ.